Deși valoarea tranzacțiilor pe piața principală de acțiuni a rămas constantă în 2025, ponderea fondurilor de pensii a crescut semnificativ, de la un sfert la peste o treime din rulajul total, salt care arată clar că menținerea lichidității a depins exclusiv de ele.

Cu alte cuvinte, dacă le excludem activitatea, sumele rulate de restul investitorilor au fost, de fapt, în scădere cu 2 miliarde de lei de la un an la altul, arată calculele Termene Business Hub. Practic, fondurile de pensii private au mascat o contracție a lichidității.

„Am analizat cât de importante sunt fondurile de pensii pentru bursa românească, iar datele sunt interesante. În 2024 am avut o valoare a tranzacțiilor pe segmentul principal al acțiunilor de aproximativ 16 miliarde de lei, din care 4 miliarde de lei au fost realizate de fondurile de pensii, deci aproximativ un sfert.

În 2025 nu s-a schimbat mult situația tranzacțiilor totale, care au crescut cu circa 2% și au rămas tot pe la 16 miliarde de lei, însă cele făcute de fondurile de pensii au crescut la 6 miliarde de lei. Așadar, fondurile au cumpărat mai mult decât în anul precedent, au fost o prezență și mai importantă la BVB”, a spus George Moț, fondator al platformei DesprePensiiPrivate.ro, în emisiunea „Cu cifrele pe masă”.

Dacă pe termen scurt fondurile de pensii salvează statisticile bursei compensând lipsa altor investitori, pe termen lung exact această forță de cumpărare creează un paradox prin declanșarea unui fenomen de canibalizare. Concret, la intrări lunare de peste 2 miliarde de lei și cu o strategie care le permite să țină 97% din portofoliul de acțiuni pe bursa locală, ele sunt forțate să plaseze banii în aceleași companii mari, așa-numitele blue chip-uri.

Această aglomerare pe un număr mic de companii duce la evoluții distorsionate ale cotațiilor. În primul rând, se reduce numărul de acțiuni libere din piață (free float-ul), ceea ce scade automat lichiditatea reală. În al doilea rând, fondurile ajung să dicteze singure direcția bursei – fie împing prețurile spre noi maxime prin achiziții constante, fie provoacă scăderi abrupte sau stagnare atunci când sunt obligate de lege să vândă sau când vor să iasă dintr-o investiție.

„Este un aspect interesant legat de numărul total de emitenți în care fondurile de pensii investesc. În 2024 erau 71 de emitenți, în 2025 aveam 61. Cei din care au ieșit sunt, în principiu, emitenții de pe piețele externe. (…) La BVB, exit-urile pe care le-am văzut în ultima perioadă nu au fost de tipul: «Ok, ne-am hotărât luna aceasta și am și vândut». Sunt exit-uri care se întind pe mai multe luni, chiar și pe un an de zile, tocmai din cauza lichidității mai reduse”, a explicat George Moț.

Alte declarații din emisiune:

Paradoxul lunii martie 2026

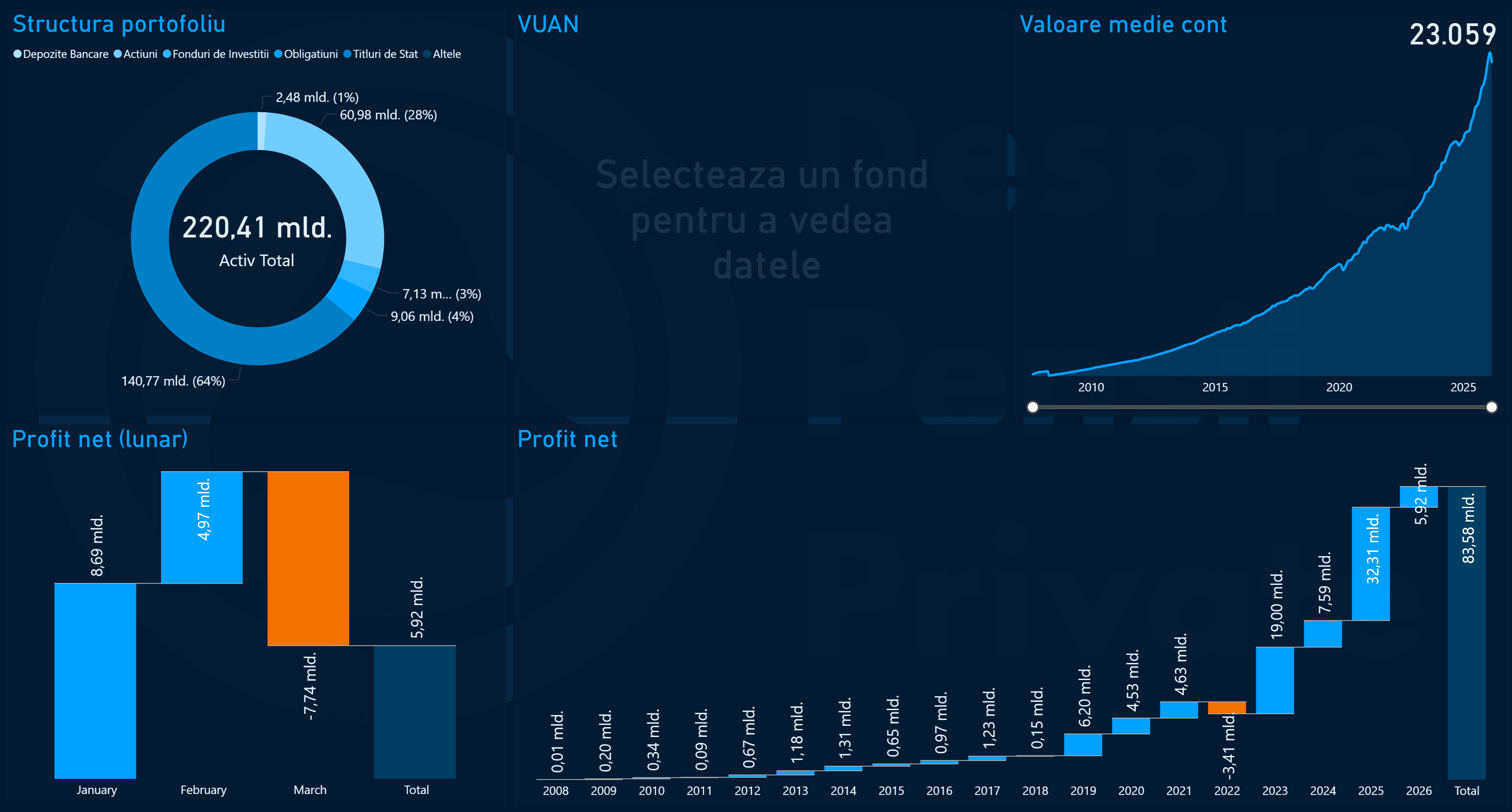

Portofoliul total al fondurilor Pilon 2 și Pilon 3 a scăzut cu 7,7 miliarde de lei în martie. Acesta este rezultatul net calculat și ajustat cu contribuțiile și comisioanele. Ceea ce nu este inclus sunt plățile aferente lunii martie, pentru că ele sunt decalate ca raportare cu o lună. Pentru lunile anterioare, însă, precum februarie, ianuarie, calculul include ajustarea și cu plățile, și cu comisioanele.

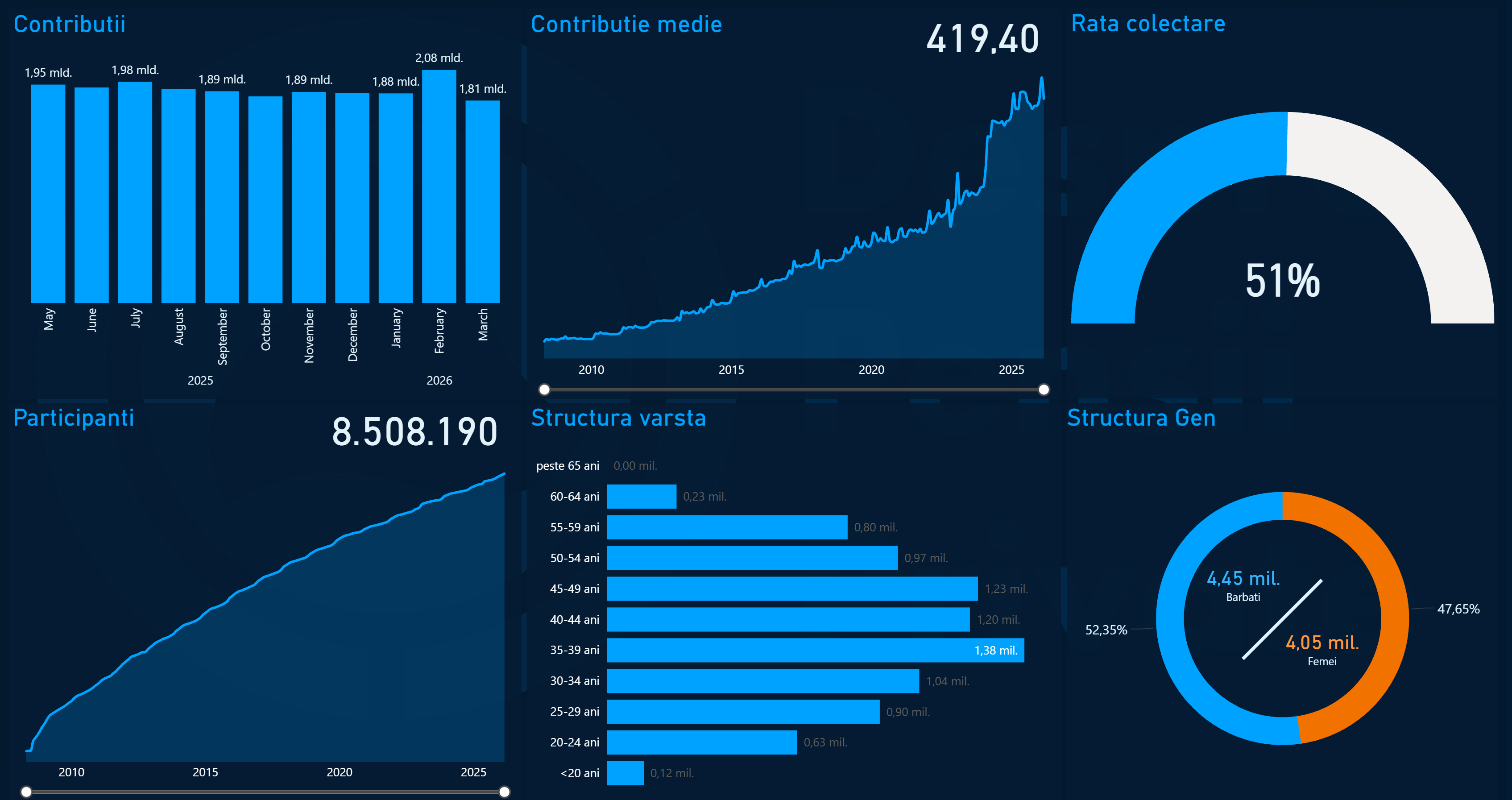

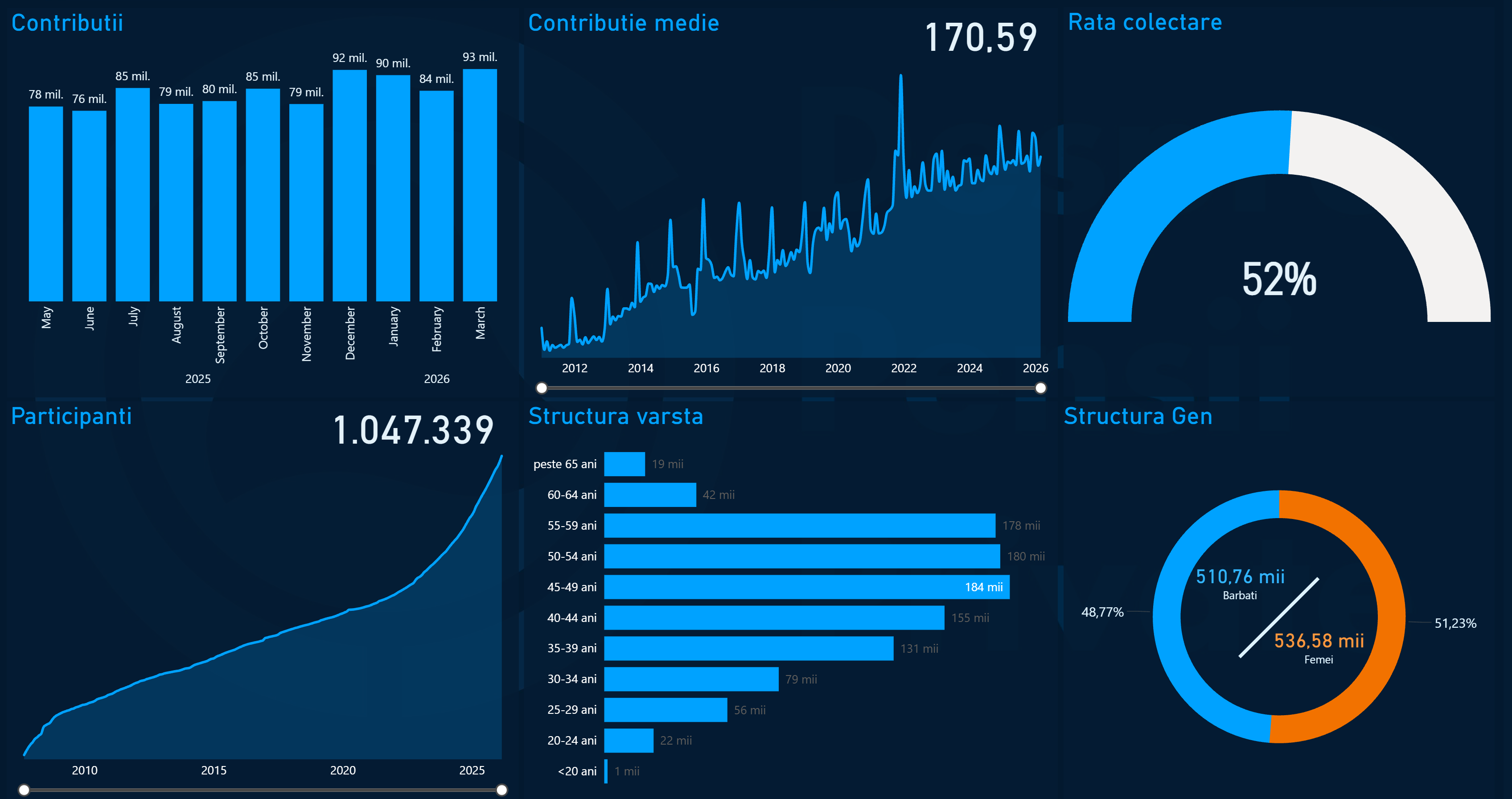

Creșterea contribuțiilor la Pilonul 3 din luna martie – vedem un record de 93 de milioane de lei – vine pe fondul în care mai mulți participanți și-au plătit contribuțiile. Nu este neapărat o contribuție mai mare, cu toate că se înregistrează o mică creștere față de luna anterioară, dar au plătit mai mulți participanți. Rata de colectare ajunge undeva la 52%. Au fost, așadar, câteva zeci de mii de participanți mai mult, peste 500.000 din acel 1 milion.

O veste bună este că recordul precedent a fost în decembrie, lună când se mai plătesc și bonusuri, însă creșterea ține mai degrabă de contribuțiile la Pilonul 2, nu la Pilonul 3. Sunt multe companii care nu plătesc contribuțiile la Pilonul 3 în fiecare lună, ci fac o singură plată la finalul anului. Totuși, contribuția medie din martie este sub contribuția medie aferentă lunii decembrie.

Faptul că s-a depășit un astfel de record ca sumă în martie este un semn bun. Este un semn bucurător pentru că anul trecut a crescut foarte mult și numărul de noi participanți care au intrat în Pilonul 3. Vedem o mai mare conștientizare din partea populației a nevoii de a-și asigura un venit suplimentar la pensionare.

Este prea devreme să spunem că este un trend și vom depăși record după record. Depinde de ce se va întâmpla pe piețele financiare, mai ales că avem acest roller coaster. Am început cu niște profituri foarte mari în ianuarie și februarie, urmate de scăderea din luna martie.

Nu avem încă datele la finalul lunii aprilie, însă piețele au reușit la un moment dat să recupereze din pierderea față de vârful de dinaintea declanșării războiului din Iran. Ulterior, însă, a început criza politică în România și au început să scadă iarăși.

Din păcate, această criză politică din România nu s-a terminat. Am văzut doar finalul primului episod. Cel mai probabil va continua în următoarele luni, până vom reuși să ne stabilizăm și, eventual, să se stabilizeze și piețele financiare.

O sabie cu două tăișuri

Este o veste proastă scăderea activului și scăderea VUAN-ului, adică a prețului la care se tranzacționează unitățile de fond. Este o veste proastă pentru cei care au depus cereri de plată în ultima lună și au primit contravaloarea activului la aceste valori scăzute. În mod clar putem să vorbim despre o pierdere.

Pentru restul participanților, cei care mai au până la pensionare, reprezintă de fapt o scădere, nu o pierdere, nu este marcată până nu ai retras banii. Este o scădere și o oportunitate de a cumpăra mai ieftin.

Aici apare, însă, problema. Fondurile de pensii nu ar trebui să fie această sabie cu două tăișuri – pentru unii mumă, pentru alții ciumă – ci să țină cont de faptul că unii dintre noi ne aflăm fie la începutul perioadei de economisire, fie pe la mijlocul ei, în timp ce alții se pregătesc să retragă pensia.

Tocmai pentru acest lucru ar fi necesar să fie implementat un sistem life cycle. Life cycle înseamnă să țină cont de momentul vieții în care este fiecare participant, astfel încât fiecare să aibă propria strategie, propriul portofoliu de investiții.

Vestea bună este că, la solicitarea OECD, a fost implementat prin lege un astfel de sistem și avem o lege din aprilie anul trecut. Din păcate, ea încă nu a fost transpusă și în legislația secundară de către autorități. La un an distanță încă nu avem un astfel de sistem pus la punct, care i-ar ajuta atât pe cei tineri, cât și pe cei care se pregătesc să-și retragă banii.

În mod clar este mai mult de muncă. Trebuie fie să administrezi mai multe portofolii, fie să ții evidența pentru mai mulți participanți și să faci o alocare adecvată vârstei fiecăruia. Legea este destul de ambiguă și lasă loc de interpretare a modului în care va fi implementat acest sistem life cycle.

Sunt mai multe variante prin care poate fi implementat. O modalitate sunt așa-numitele target date funds, adică fonduri pe fiecare an de pensionare sau, de exemplu, pe un interval de cinci ani. Mai există posibilitatea a două-trei fonduri, unele care investesc în acțiuni, altele în instrumente cu venit fix, iar mie să mi se aloce în funcție de vârstă. Deocamdată încă așteptăm de la autorități să vedem ce variantă va fi aleasă și când.

Categorii de contribuabili

Din perspectiva contribuțiilor, nu vedem o tendință anume în economie. Dacă vorbim despre șomaj și despre piața muncii, cel mai relevant indicator este Pilonul 2, pentru că el încă nu îi cuprinde pe toți, dar îi cuprinde pe majoritatea celor care sunt angajați și care plătesc taxe la stat. Vreau să subliniez acest lucru – nu ține doar de angajare, ci contează ca angajatorul să fi plătit taxe la stat.

Spre deosebire de Pilonul 3, unde în martie au crescut contribuțiile, la Pilonul 2 au fost contribuții mai mici decât de obicei. Acest lucru este, totuși, normal, pentru că la Pilonul 2 există un decalaj de două luni între luna salarială și luna în care se plătește contribuția. Contribuțiile din martie sunt aferente lunii salariale ianuarie.

Este un timp în care se plimbă banii de la o instituție la alta a statului până ajung în fondul tău de pensii. În februarie s-au încasat contribuțiile aferente lunii decembrie și, pentru că vorbim de bonusuri de final de an, contribuțiile sunt mai mari atunci. La Pilonul 3 nu există acest decalaj de două luni.

Un aspect pozitiv la Pilonul 3 este creșterea numărului de participanți. Vedem, totuși, această creștere nu pe segmentul celor mai tineri, ci pe segmentul celor de vârsta a doua și chiar vârsta a treia.

În Pilonul 2, categoria 35-40 de ani este printre cele mai numeroase. Pe de altă parte, cele mai numeroase categorii la Pilonul 3 sunt cele care ajung și la 60 de ani, în timp ce categoriile mai tinere cam lipsesc. Nu te-ai aștepta la acest lucru.

Un mod de a îmbunătăți participarea tinerilor ar fi beneficiile extrasalariale din partea companiilor. O parte dintre companii deja le acordă. Cu toate acestea, ar trebui să existe mai multă implicare în dezvoltarea acestui sistem și din partea statului, a autorităților.

Avem o deductibilitate fiscală la Pilonul 3 în valoare de 400 de euro, care a rămas la acest nivel încă din 2009. Ea nu a fost actualizată nici cu inflația, nu a fost actualizată nici cu creșterea salarială, cu nimic. A rămas 400 de euro.

În plus, dacă ne uităm la contribuția medie, observăm că, dacă la Pilonul 2 vorbim de 400 de lei, la Pilonul 3 este mult mai mică, undeva la 170 de lei. Mai îngrijorător este că, dacă o raportăm la salariul mediu, aceasta nu ajunge nici măcar la 2%, în timp ce la Pilonul 2 contribuim cu 4,75%. La Pilonul 3, dacă raportăm creșterea contribuției în termeni nominali la salariul mediu, ea este, de fapt, în continuă scădere.

La Pilonul 3 avem mai multe femei care contribuie decât bărbați. În schimb, la Pilonul 2 sunt mai mulți bărbați. Se pare că femeile sunt ceva mai conștiincioase când e vorba despre economisirea pe cont propriu.

Să nu uităm că Pilonul 2 este obligatoriu. Foarte puțini își aleg fondul de pensii. Peste 90% sunt repartizați aleatoriu și mulți nici măcar nu știu la ce fond de pensii sunt până nu primesc prima informare sau prima scrisoare anuală.

La Pilonul 3 poți să retragi bani începând cu vârsta de 60 de ani. Vedem, însă, că avem două categorii de vârstă peste 60 de ani care însumează aproximativ 61.000 de participanți eligibili să solicite plata pensiei private, dar care nu au făcut-o. Este posibil ca o parte dintre ei să aștepte să se pensioneze și din Pilonul 2 pentru a lua toți banii odată.

Totuși, între cei care nu au solicitat plata sunt și participanți de peste 65 de ani, deci care îndeplinesc deja condițiile de pensionare și din Pilonul 2, dar care, cel mai probabil, nici nu știu că au Pilonul 3.

Cum să nu știi că ai Pilonul 3 din moment ce este facultativ și ai semnat pentru el? Este posibil ca oamenii, pur și simplu, să nu-și mai aducă aminte că la un moment dat au lucrat la o companie care le-a oferit acest beneficiu extrasalarial.

Plățile vor crește accelerat

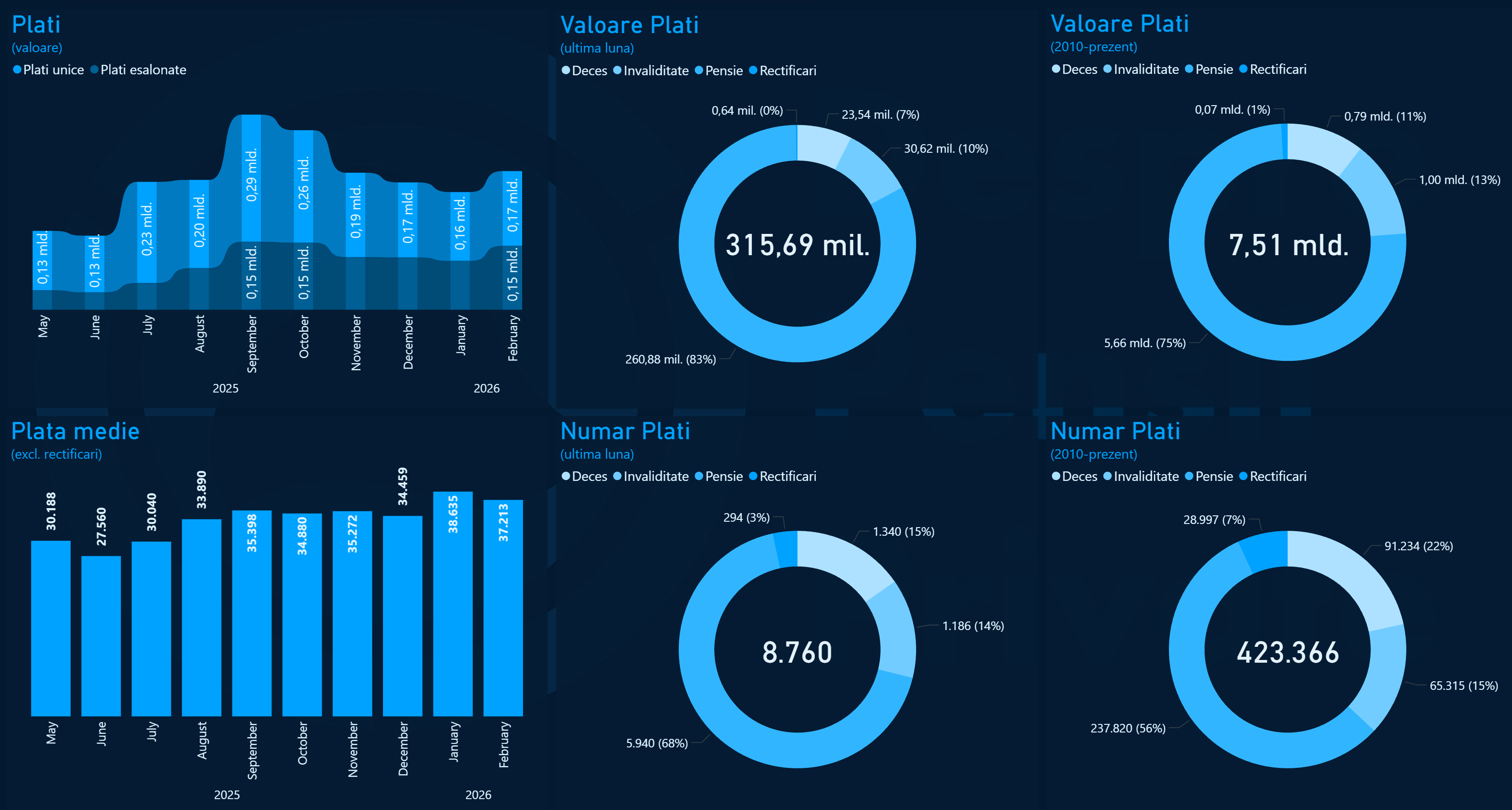

Este normal să ne așteptăm ca plățile mai recente, atunci când vorbim de plata medie, să fie ceva mai mari, pentru că a trecut mai mult timp și s-au acumulat mai mulți bani. În timp ce la Pilonul 2 vorbim de o plată medie de 40.000 de lei, în Pilonul 3 vorbim de 18.000 de lei. Aici este vorba și de valoarea contribuțiilor pe care le plătește fiecare participant – în jur de 400 de lei la Pilonul 2 și 170 de lei la Pilonul 3.

Acest lucru se translatează și atunci când vine vorba despre ceea ce încasăm din pensia privată. Este foarte important, cel puțin la Pilonul 3, să nu rămânem cu aceeași contribuție de la momentul aderării, ci să încercăm să o indexăm în fiecare an, măcar cu inflația. La 170 de lei, de exemplu, dacă faci o indexare cu 10%, vorbim de doar de 17 lei în plus în fiecare lună. Nu cred că este un efort foarte mare, dar el se va vedea la final.

Pe o perioadă de un an, vedem o creștere vizibilă a valorii totale a plăților la septembrie-noiembrie 2025. Este atât o anomalie statistică, cât și începutul unei tendințe de accelerare a plăților. Acel vârf a venit după ce Guvernul a introdus, de la 1 august 2025, plata CASS-ului la pensii. Ea nu se aplică doar la pensiile publice, ci și la pensiile private, atât Pilon 2, cât și Pilon 3.

Deja observăm o creștere a plăților. Aceasta a început mai devreme. De când au apărut discuții și ulterior legea în spațiul public, contributorii au început să depună cererile de plată. Cererile de plată pot fi soluționate într-un interval de 30 de zile, de aceea vedem efectul măsurii în următoarele luni, după care o calmare.

Nivelul plăților a rămas însă mai sus prin prisma faptului că deja sunt mai multe contribuții. De asemenea, a crescut și crește și numărul participanților care îndeplinesc condițiile de pensionare. Acest lucru, în mod clar, se va întâmpla și în perioada următoare. Nu mai spun că ne apropiem cu pași repezi, adică în următorii cinci ani, de pensionarea generației decrețeilor, așa că vom vedea ieșiri din ce în ce mai mari.

Cu cât rămânem în buzunar?

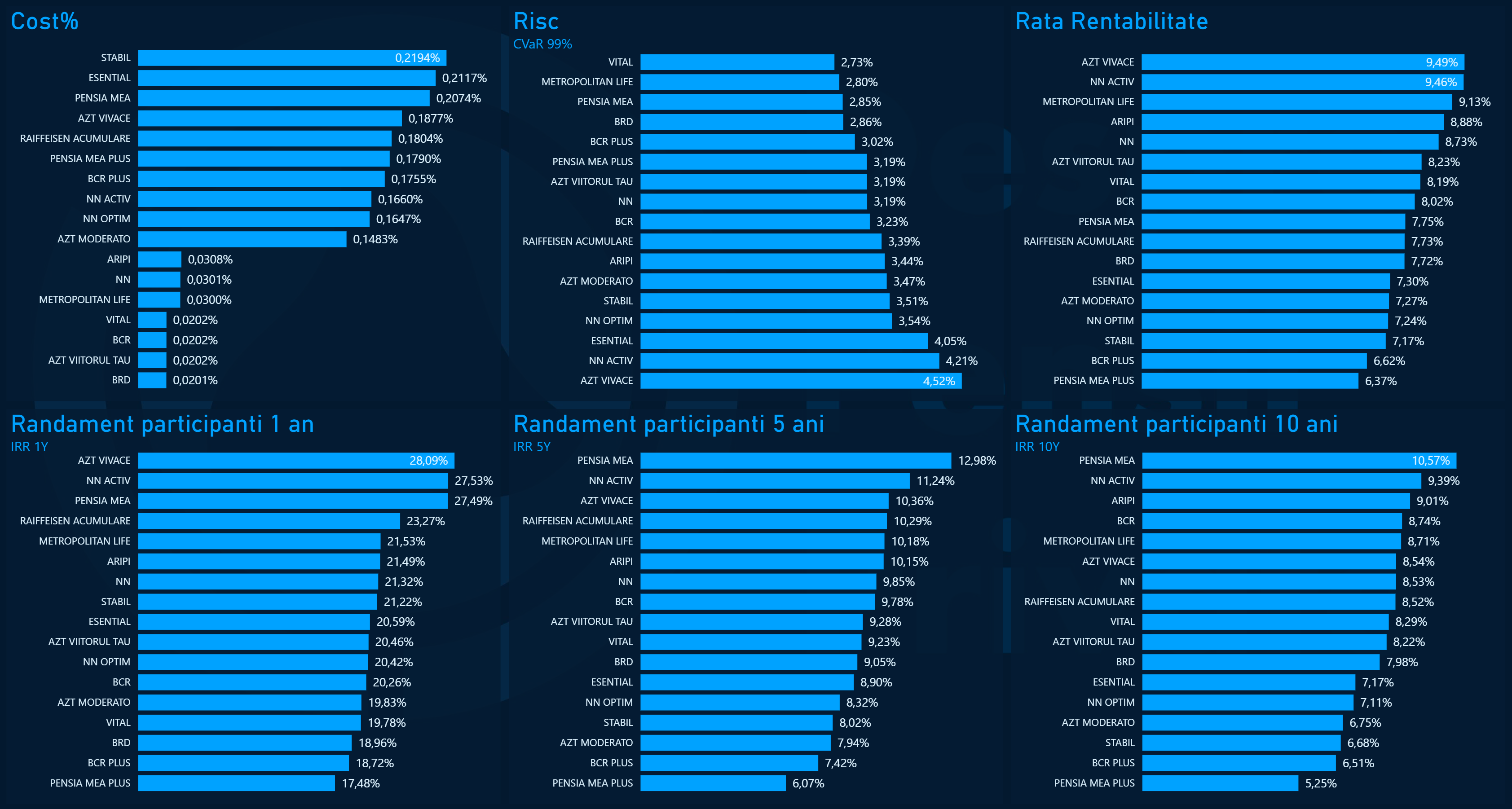

Fondurile Pilon 3, cu profil de risc ridicat, sunt în partea de sus în topul ratelor rentabilității, iar în partea de jos a clasamentului avem fondurile Pilon 2. Aici ar trebui să ne uităm mai întâi la partea de costuri. Știu că mulți se orientează după cele mai mici costuri.

Costurile pe Pilonul 2 sunt mult mai mici decât cele pe Pilonul 3, dar, cu toate acestea, cele mai rentabile fonduri de pensii sunt de Pilon 3. Costurile pe Pilonul 3 sunt de 7 până la de 10 ori mai mari, 0,21% față de 0,02%. Totuși, ele reușesc să obțină o performanță mai bună.

Dacă ne referim la cele două fonduri de pensii de Pilon 3 care au performat mai bine, ele au investiții în acțiuni mult mai mari decât restul fondurilor. Aceste ponderi în acțiuni ajung și la 40%, semnificativ față de restul, care au cam un sfert din portofoliu în acțiuni. Evoluția bună a bursei din anii recenți și-a adus un aport semnificativ.

Rata de rentabilitate este rata oficială care se calculează conform normelor ASF, pe o perioadă de cinci ani. Ce aș vrea să subliniez este faptul că rareori, aproape spre niciodată, atunci când vorbim de investiții recurente, randamentul investiției nu reflectă și randamentul nostru ca investitori. Depinde și la ce preț cumperi acțiunile.

Ideal este să cumperi cât mai jos, iar la momentul ieșirii la pensie să fie cât mai sus. Nu ai niciun interes să crească în perioada cât ești în contributivitate și cumperi unități de fond, iar ulterior să se plafoneze sau să scadă pe măsură ce ieși la pensionare. Te interesează să crească mai ales pe finalul perioadei de plată.

În plus, în timp ce rata de rentabilitate urmărește prețul, randamentul este calculat din punctul de vedere al participanților, care ia în considerare contribuțiile, iar plățile sunt nete de comisioane. Eu îi spun randament din punctul de vedere al participantului, pentru că ține cont de fluxurile de numerar. La sfârșit, asta te interesează, cu câți bani rămâi în buzunar.

Prin urmare, clasamentele sunt semnificativ diferite în funcție de perioadă. La randamentele pe un an vedem valori excepționale, pentru că a crescut bursa și au scăzut randamentele la titlurile de stat – până la 28,1% la AZT Vivace. Pe cinci ani randamentul este mult mai scăzut, 12%. Mai departe, pe 10 ani, avem 10% sau 8%.

În ultimul an s-au obținut profituri record. Este cel mai bun an deocamdată. Din 2008 până în prezent avem un profit net pentru participanți de peste 30 de miliarde de lei pe Pilonul 2 plus Pilonul 3. Asta se și vede în randament. Precedentul record era de 19 miliarde de lei, în anul 2023.

Randamentul pe cinci ani, însă, cuprinde și 2022, care a fost singurul an pe pierdere. De aceea vedem randamente mai mici pe cinci ani față de un an. Totuși, cel mai relevant este randamentul pe termen lung, pentru că vorbim de investiții pe termen lung. Acesta este mai scăzut pentru că include anii de criză 2008-2009.

Ce cumpără contribuțiile noastre?

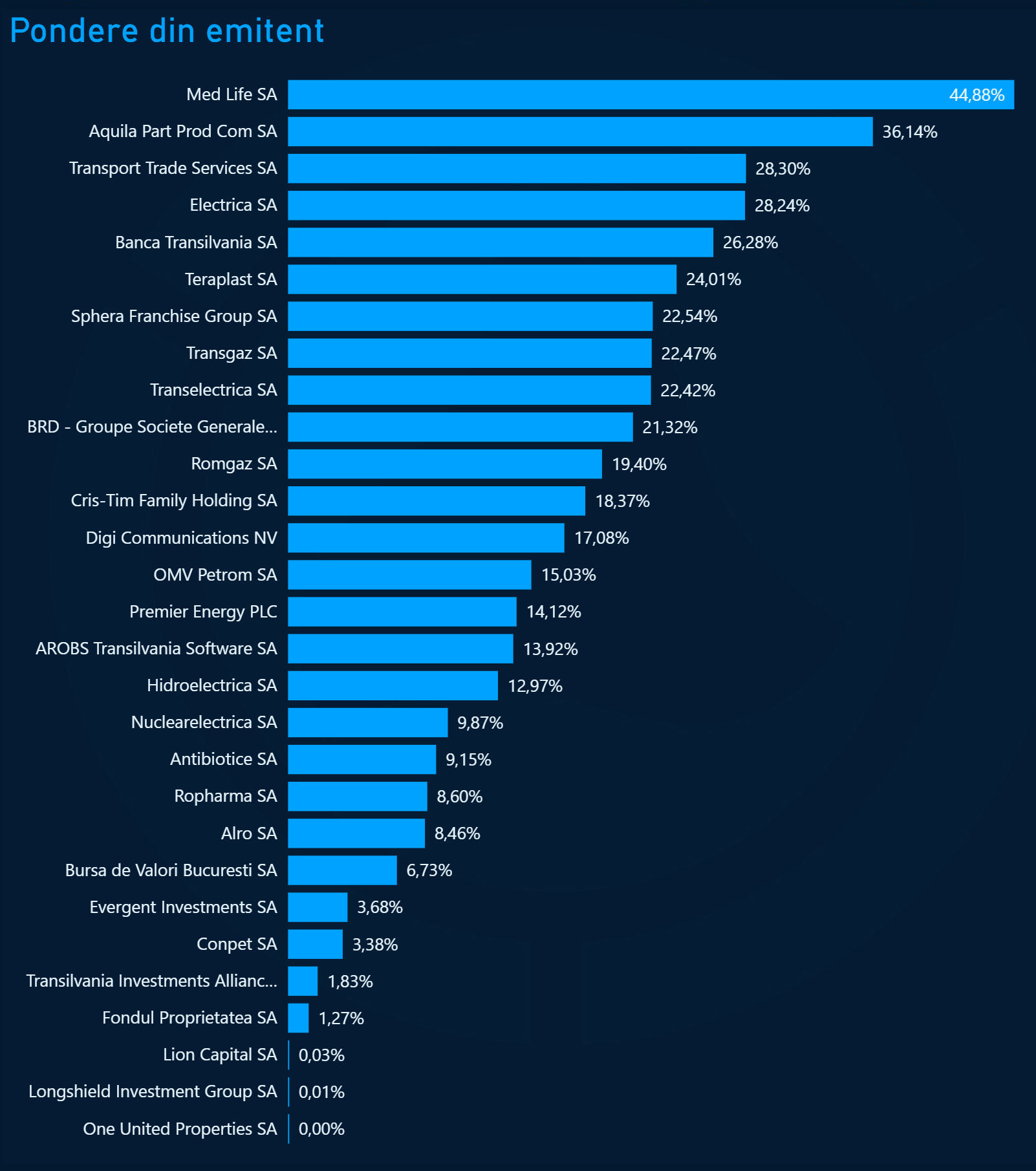

În ultima perioadă, fondurile de pensii au făcut și vânzări. Banca Transilvania este acțiunea la care fondurile de pensii au fost vânzători neți. Au vândut mai mult decât au cumpărat. Ne putem întreba de ce au vândut la o acțiune care a mers atât de bine. Motivul este că legislația impune o limită din activele fondurilor într-un singur emitent, respectiv 5%.

Creșterea Băncii Transilvania de anul trecut a dus la depășirea acestei limite și a forțat fondurile să vândă. Este al doilea an în care se întâmplă acest lucru, după 2024, când am văzut mișcări similare pe OMV Petrom.

Aș vrea să menționez și Transgaz, care a avut o creștere spectaculoasă, aproape și-a triplat prețul anul trecut. Vedem, de asemenea, că și-a triplat valoarea în portofoliile fondurilor de pensii și a urcat în clasament.

Orice fond se orientează către ceea ce este cunoscut ca blue chip. Astfel de investiții atrag mai mult investitorii. Să nu uităm, totuși, de companii cum ar fi Aquila sau TTS, companii proaspăt listate, Cris-Tim, care a fost listat anul trecut și către care fondurile de pensii s-au orientat, chiar dacă nu sunt companii la fel de mari. La Hidroelectrica și la Cris-Tim fondurile au luat aproape jumătate din ofertă.

Acum, din păcate, Hidroelectrica nu mai este pe primul loc. A mai căzut în clasament pentru că nu a avut o evoluție spectaculoasă, prețul acțiunii a rămas cam neschimbat până la începutul acestui an. În schimb, este o investiție bună datorită dividendelor pe care le acordă.

Sunt întrebat des de ce nu investesc fondurile de pensii și în companii mai mici. Singurul fond care avea deținere în Bittnet și-a făcut exitul. De asemenea, fondurile au mai făcut exit din Compa anul trecut.

Mai este un aspect interesant legat de numărul total de emitenți în care fondurile de pensii investesc. În 2024 erau 71 de emitenți, în 2025 aveam 61. Cei din care au ieșit sunt, în principiu, emitenții de pe piețele externe.

Există un singur fond Pilon 2 cu grad de risc ridicat care poate să-și asume o expunere mai mare pe acțiuni și care avea cel mai diversificat portofoliu. Este un fond care nu avea dețineri în niciun fond de investiții, indiferent că era fond mutual, ETF sau orice alt fel de fond. Anul trecut a avut, însă, o schimbare de strategie. A început să lichideze din companiile externe și, în schimb, a investit în ETF-uri.

Rolul fondurilor de pensii

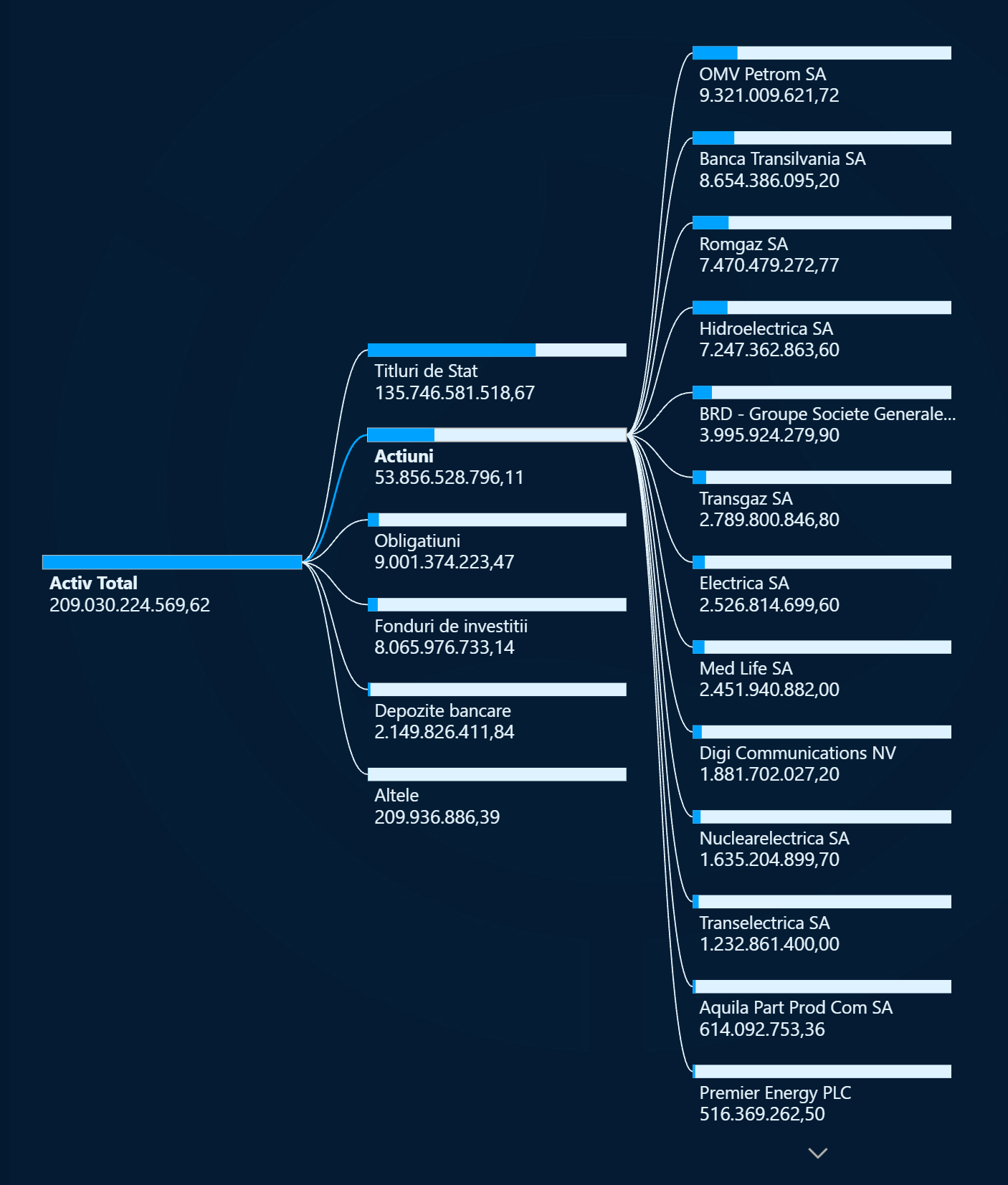

Pe de o parte, fondurile de pensii finanțează deficitul prin achiziția de titluri de stat. Pe finalul anului trecut acestea au început să investească în emisiuni cu termene de maturitate mai mari, ceea ce a făcut titlurile de stat mai sensibile la schimbările de randament. Pe de altă parte, fondurile de pensii reprezintă un pilon important al susținerii economiei românești, pentru că investesc în companii românești listate pe bursă.

Am analizat cât de importante sunt fondurile de pensii pentru bursa românească, iar datele sunt interesante. În 2024 am avut o valoare a tranzacțiilor pe segmentul principal al acțiunilor de aproximativ 16 miliarde de lei, din care 4 miliarde de lei au fost realizate de fondurile de pensii, deci cam un sfert.

În 2025 nu s-a schimbat foarte mult situația tranzacțiilor totale, a crescut cu circa 2% și a rămas tot pe la 16 miliarde de lei, însă cele făcute de fondurile de pensii au crescut la 6 miliarde de lei. Așadar, fondurile au cumpărat mai mult decât în anul precedent, au fost o prezență și mai importantă la BVB.

Diversificarea este în mod clar benefică. Ar trebui ca portofoliile fondurilor de pensii să nu mai fie concentrate, însă ele au mers în sens invers, inclusiv dacă ne uităm la portofoliul de acțiuni. În 2024 „doar” 94% dintre acțiuni erau listate pe bursa locală, restul pe bursele externe. În 2025, ponderea a crescut la 97% pe BVB, versus 3% pe extern.

Am observat că în unele discursuri – fie ale unor persoane politice, fie ale diverșilor analiști – se menționează foarte des rolul de susținere a economiei al fondurilor de pensii. Nu acesta este rolul lor, ci să asigure cetățenilor, participanților, o pensie la bătrânețe. Că aduce beneficii și în economie este un efect secundar al volumului, dar nu acesta este rolul lor.

Cred că s-a greșit puțin prin faptul că acesta a devenit scopul, pentru că astfel vedem o concentrare destul de mare pe titluri de stat, 64%, și pe acțiuni, un sfert din portofoliu, restul fiind alte tipuri de active. Acesta este mai degrabă un portofoliu pentru cineva care mai are aproximativ cinci ani până la pensionare, nicidecum al unui participant tânăr. Devine ineficient pentru el.

De aceea, este important și ar trebui să vedem cât mai rapid implementată strategia „life cycle”, care să potrivească strategia de investiții cu vârsta participanților. Similar, există ceea ce se numește PEPP – produs pan-european de pensii personale sau pensie europeană, mai pe scurt.

PEPP este un produs la nivelul Uniunii Europene care face fix acest lucru, îți alocă contribuțiile în funcție de vârstă – de la active mai riscante când ești mai tânăr, cum sunt acțiunile, spre active mai puțin riscante pe măsură ce intri în ultimii 10 ani până la pensionare.

Fondurile PEPP fac o modificare a acestei strategii treptat, nu brusc, în ideea de a-ți conserva valoarea acumulată până atunci. Ar trebui să vedem acest mecanism implementat și în România, atât în Pilonul 2, cât și în Pilonul 3.

Riscuri, lichiditate, volatilitate

Există, prin legislație, anumite obligații de guvernanță corporativă care le impun fondurilor de pensii să țină cont în procesul de votare de interesul participanților. Totuși, aceste obligații funcționează mai bine la companii mai mici, având în vedere limita de 5% dintr-un emitent, care poate fi o problemă atunci când vrei să cumperi mai mult la o companie mai mare.

De exemplu, MedLife este o companie pe care nu o putem compara cu Petrom. De aceea, au putut să achiziționeze mai mult la acest emitent. Sunt, totuși, câteva companii în care fondurile de pensii s-au concertat cu grupurile din care fac parte și mai depășesc pragul de deținere de 5% din emitent.

La fondurile de pensii din Anglia, mă refer la NEST, vedem o atitudine care îmi place. În fiecare trimestru vine cineva de la fondul respectiv, face un video și explică strategia pe care au avut-o în ultimul trimestru – ce au cumpărat, de ce au cumpărat, cum au votat ș.a.m.d.. La noi, din păcate, piața de pensii este foarte opacă din punct de vedere informațional.

Anul trecut, de exemplu, structura portofoliilor era raportată cu un delay de o lună. Se raporta luna aceasta pentru ultima lună încheiată, luna precedentă. Din ianuarie au mărit acest decalaj la peste patru luni. Creșterea acestui delay înseamnă reducerea transparenței față de public și față de participanți.

Fondurile de pensii reușesc mai greu să facă exitul. Exit-urile pe care le-am văzut în ultima perioadă nu au fost de tipul: „Ok, ne-am hotărât luna aceasta și am și vândut”. Sunt exit-uri care se întind pe mai multe luni, chiar și pe un an de zile, tocmai din cauza lichidității mai reduse.

De exemplu, ultimul exit a fost la Compa și a durat mai mult timp până au vândut. Pe de altă parte, la Bittnet aveau o deținere destul de redusă și au reușit să o vândă într-o singură lună. Contează cât de mare este compania, cât de mari sunt deținerile lor în compania respectivă, dar și lichiditatea.

Dacă vorbim de lichiditatea în sine a fondului, însă, în fiecare lună intră peste 2 miliarde de lei în fondurile de pensii. Nu se poate vorbi de probleme de lichiditate pentru mai mulți ani de acum înainte. Au resursele financiare doar din ce intră pentru a acoperi plățile.

Orice ar putea însemna un șoc pentru banii de pensie ai românilor. Să ne așteptăm, pentru următoarea perioadă, la un roller coaster, la creșteri alternate cu scăderi. Va dicta foarte mult modul în care se va desfășura criza politică internă. Nici politicienii nu știu ce urmează să facă.

Toată lumea folosește o expresie foarte la modă acum: „Suntem cu toate scenariile pe masă”. Ei bine, toate aceste scenarii pe masă, pe care o să le aflăm și noi în perioada următoare, o să ducă la un roller coaster pe piețele financiare și, implicit, și în fondurile noastre de pensii.

.png)

.png)

.png)