„Lucrurile au evoluat pe două momente sau trei momente importante. Primul a fost cel generat de pandemie în anul 2020, când populația a conștientizat că poate veni o lebădă neagră și îți închide unul sau mai multe domenii în care lucrai. Și nu mai aveai unde să te duci la serviciu, ca să ai veniturile corespunzătoare.

Deci asta a fost un declic așa, în mentalul colectiv, că se poate întâmpla să ajungi într-o situație de acest gen. Și atunci trebuia să fie conștient fiecare că trebuie să aibă niște resurse suplimentare pentru a trăi, cel puțin în condițiile de până atunci, dacă nu cumva mai bine sau poate mai rău.

Un alt moment complicat și important a fost cel din 2022, odată cu războiul din Ucraina, când activele au scăzut foarte mult. Cumva natural, România este la graniță cu Ucraina și era destul de aproape. Dar, pe de altă parte, s-a mai întâmplat în 2022 ceva: a început să crească inflația. În acest context s-a discutat împreună cu parlamentarii și cu Ministerul de Finanțe în 2022 să se schimbe sistemul de impozitare”, a declarat Horia Gustă, președintele Asociației Administratorilor de Fonduri (AAF).

De aceea, Horia Gustă consideră că și debirocratizarea a fost un alt element important, după ce s-a decis reținerea la sursă a impozitului odată cu răscumpărarea unităților de fond, fără a fi nevoie de pași suplimentari în relația cu administrația fiscală. Totodată, modificările fiscale au ajutat.

„În al doilea rând, impozitul a scăzut de la 10%, cât era, la 1%, respectiv 3%, luând în considerare ștergerea pierderilor. Deci se taxa practic doar câștigul. Atunci a fost un echilibru. Acest echilibru a condus ca, începând cu ianuarie 2023, dată intrarea în vigoare a Codului Fiscal, în următorii trei ani să vedem creșteri foarte mari.”

Ce a mai declarat Horia Gustă în emisiune:

Despre anul record

Noi am mai făcut un lucru în 2022: am ieșit și am comunicat că o să avem inflație și singurele instrumente care bat inflația pe termen mediu și lung sunt investițiile în acțiuni sau în fondurile de acțiuni.

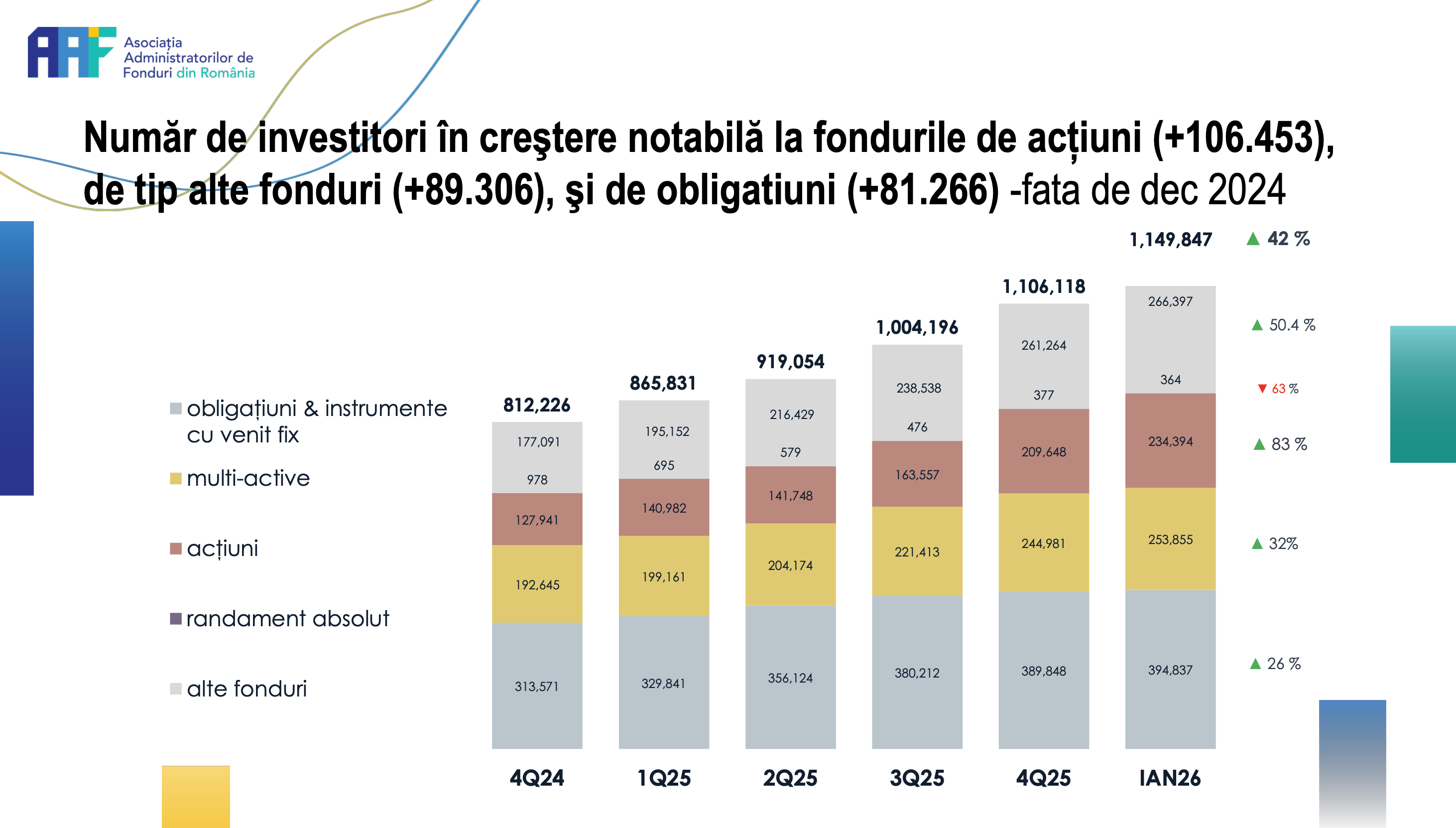

Așa încât, dacă ne uităm astăzi pe cifre, constatăm că în ultimii 3 ani și 2 luni fondurile de acțiuni au crescut foarte mult. E adevărat că au crescut foarte mult ca procente, pentru că baza era foarte mică. În 2021-2022 erau 17.000 de investitori în fondurile de acțiuni și astăzi cred că sunt peste 200.000 de investitori doar în fondurile de acțiuni.

La pachet, au venit creșteri pe toate segmentele. E adevărat, și randamentele bursiere au fost foarte bune și randamentele fondurilor de acțiuni au fost la fel de bune. Un alt factor a fost scăderea dobânzilor, care s-au plafonat cumva în 2024, pe la începutul anului. Și atunci pe o plafonare și o ușoară scădere, curba de randament s-a întors.

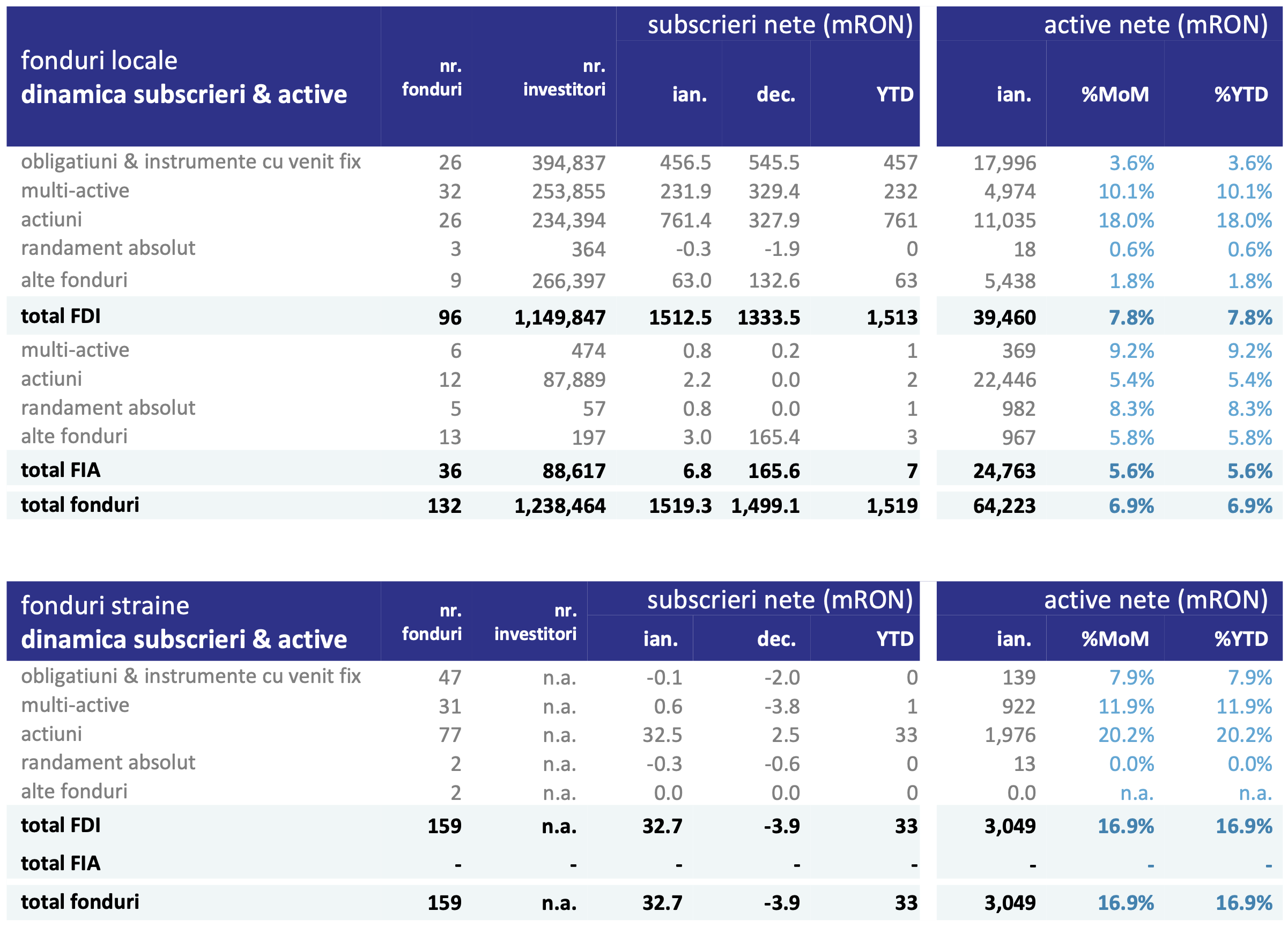

Acești factori, așa în linii mari, au condus la active istorice, cum se vedea mai devreme, și au condus și la un număr de investitori care iarăși este unul istoric: aproape 1.150.000 de oameni aproape. Adică sunt peste 1,1 milioane de oameni care investesc în fondurile deschise de investiții din România.

Comparația cu investitorii de la bursă

Nu e chiar comparabil. Nu poți să compari industria de asset management cu industria de brokeraj. Pentru că are un avantaj industria de asset management. Are jucători care fac parte din grupuri bancare, care au forță de vânzare la nivelul întregii țări.

Și atunci e mai facil să te duci să te duci la o bancă și să cumperi un fond de investiții, să investești într-un fond de investiții, decât să mergi la un broker care nu are atâtea sedii cum sunt sucursalele bancare, având în principal canalele online.

Există și posibilitatea să mergi la sediu brokerilor, dar canalul online pare că a devenit principalul canal de acces pe piața de capital, nu numai din România, ci și din lume. (…) Sigur, nu toată lumea poate să facă o alegere online de anumite acțiuni.

Aici a venit cumva Fidelis și a completat paleta de număr de investitori în piața de capital. Dar nici chiar acolo nu e așa de ușor să investești, pentru că trebuie să-ți alegi ISIN-ul, să dai un tip de ordine de un anumit fel, adică trebuie să dai un ordin open, să vezi ce ISIN introduci și așa mai departe. Pentru mine unul nu e complicat, dar sunt convins că pentru o mare parte din oameni este mai dificil.

Evoluția fondurilor deschise de investiții

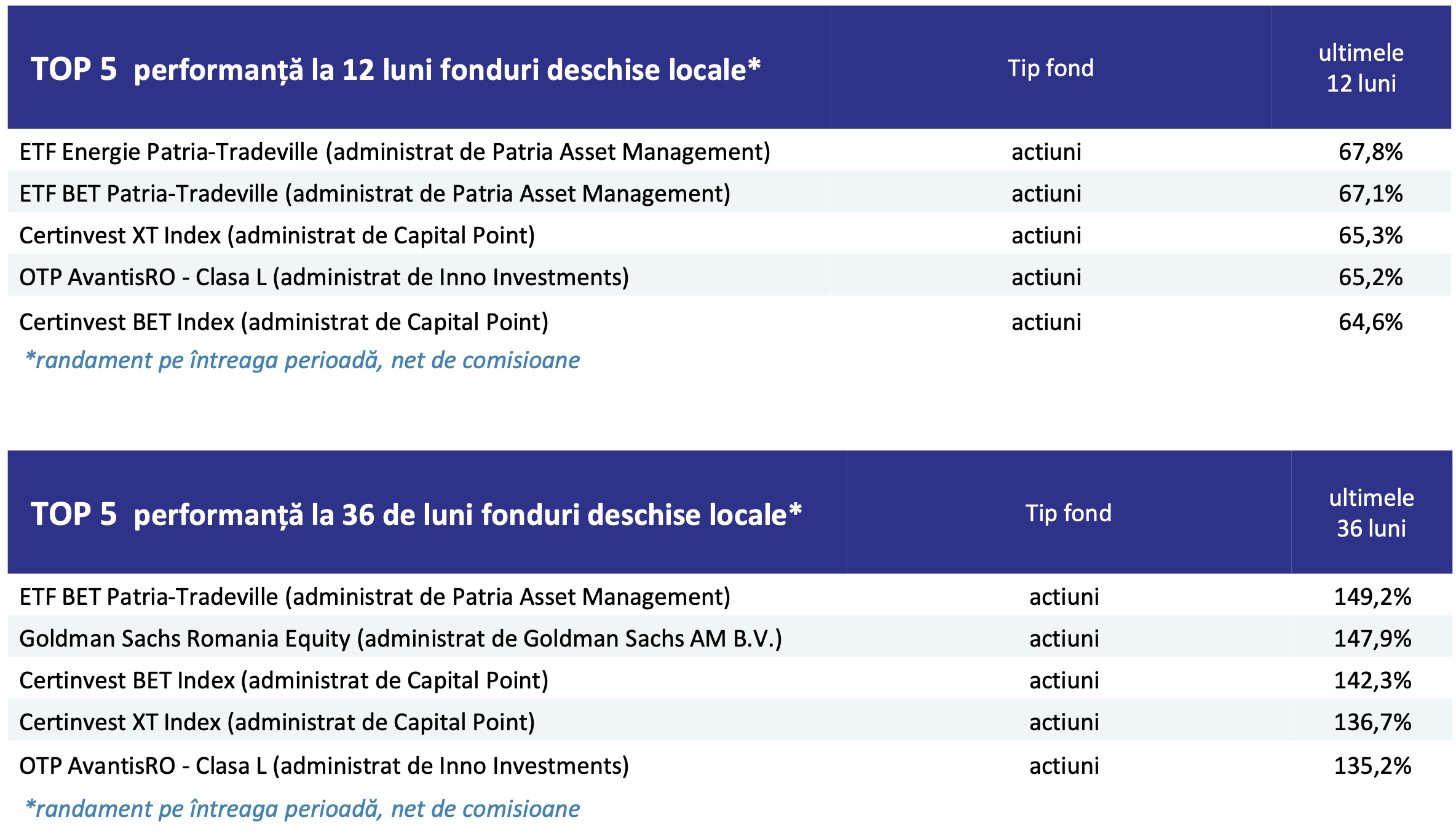

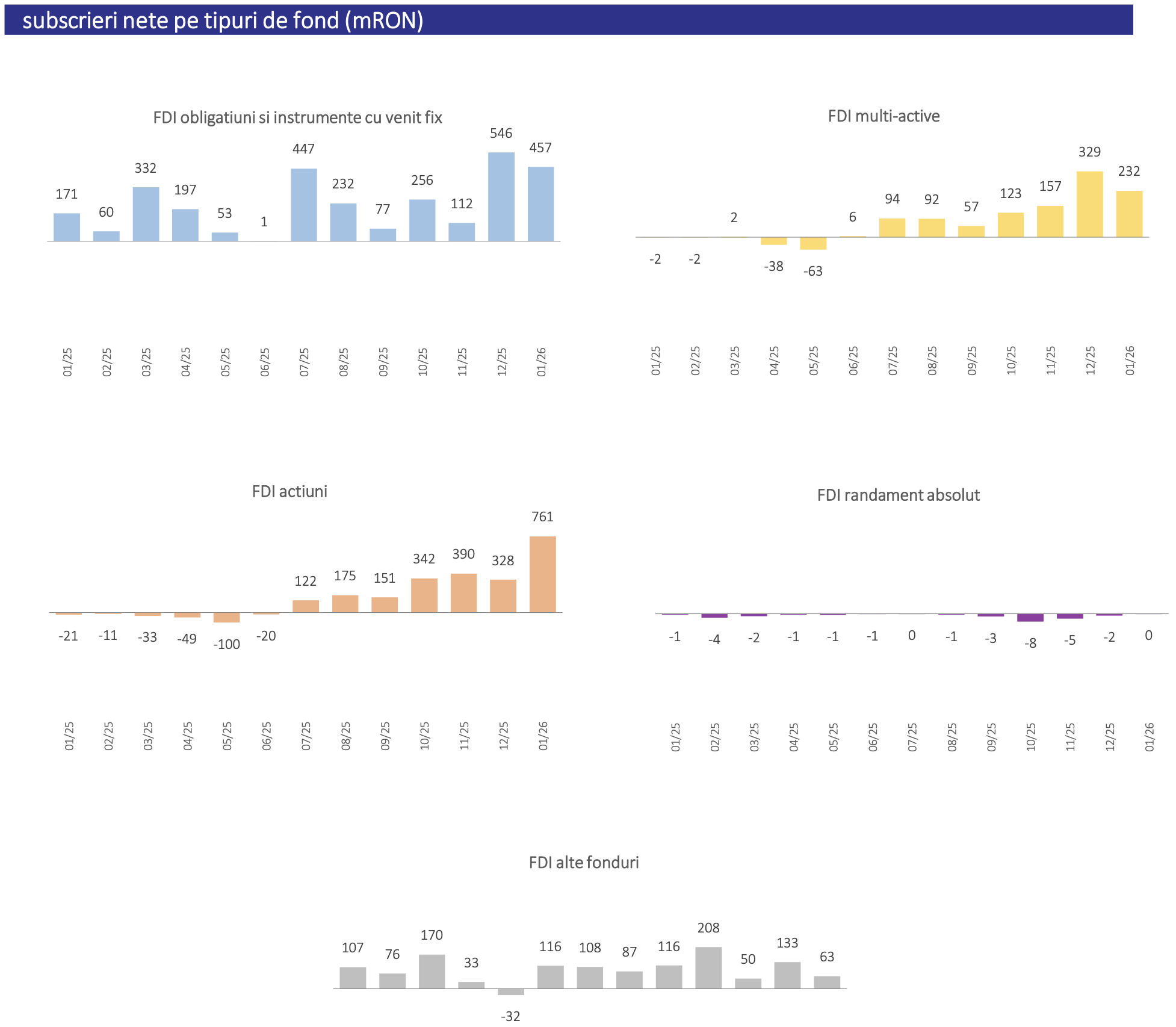

E fără îndoială că fondurile de acțiuni au fost vedeta. Oarecum era de așteptat. Când ne uităm la randamentele principalilor indici bursieri, ne dăm seama că nu existau alte instrumente care să vină să aibă aceleași randamente.

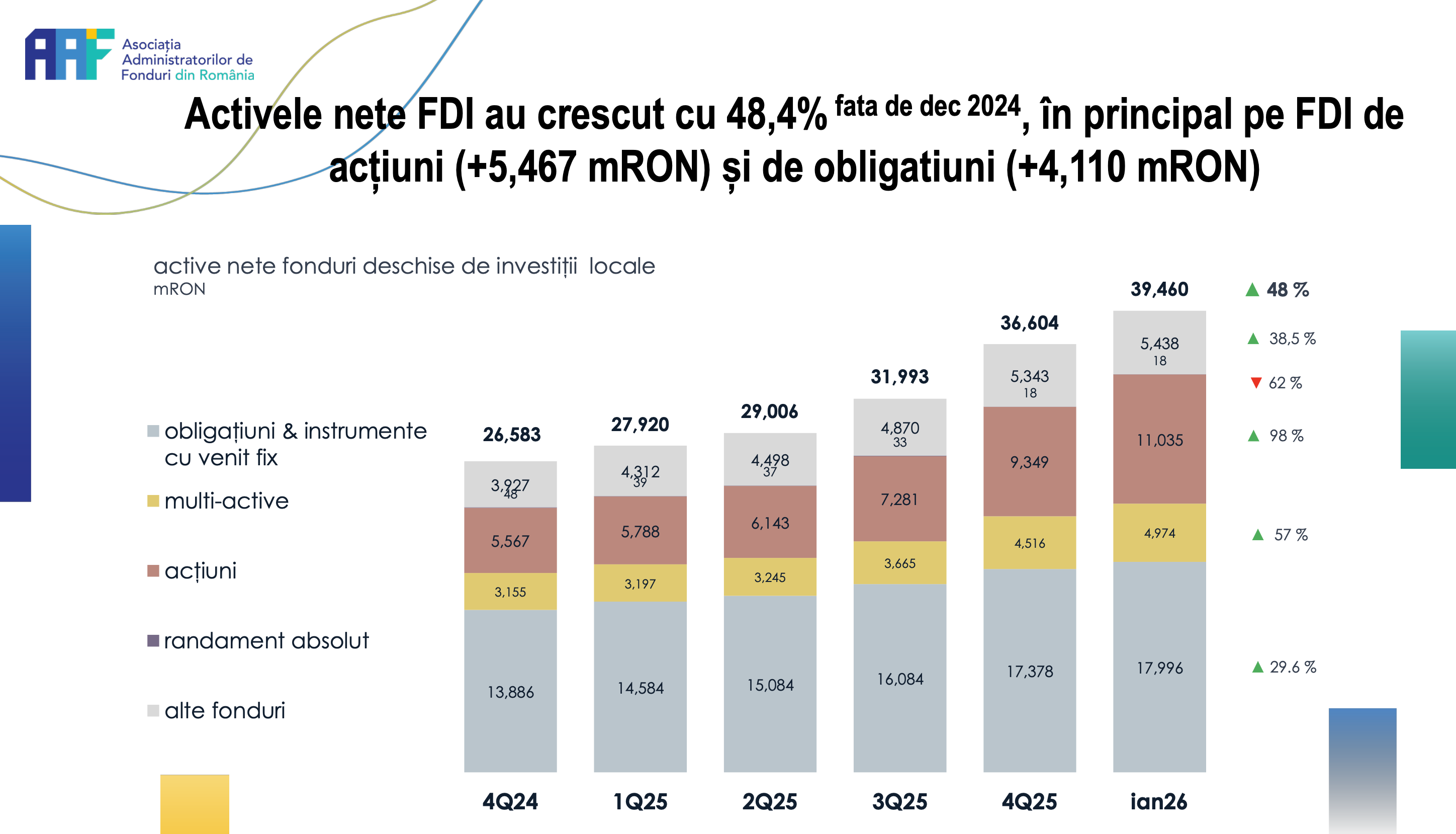

Deci, practic, fondurile de acțiuni au fost motorul, au avut cea mai mare creștere din perspectiva activelor, determinată de intrări noi de bani, pentru că se vede, dar determinată și de creșterea valorii activelor în administrare.

Adică au fost indici bursieri cu peste 50% și, bineînțeles, fondurile care urmăreau indicii bursieri sau alte acțiuni, nu neapărat indici, au avut creșteri foarte mari. Practic, ne uităm că aproximativ 50% sunt randamente, dar nu putem fi foarte siguri cât reprezintă randamentele, pentru că e o dinamică în fiecare zi în fonduri, se intră și se iese.

Așa dacă ne uităm pe cifre, da, erau șase miliarde, era mai mult decât o dublare a activelor din fondurile de acțiuni și, cum spuneam, vorbim de doi parametri. În primul rând intrări de bani noi și de investitori noi, care vin cu bani noi. Al doilea parametru este legat de creșterea valorii fondului. Acestea două sunt de departe principalele elemente care au condus la cifrele pe care le-am văzut.

Fondurile de acțiuni au avut cea mai mare creștere, au urmat fondurile de obligațiuni și instrumente cu venit fix. Cumva, natural, nu toată lumea e făcută pentru a tolera volatilitatea de pe piețele bursiere.

Ne uităm ce se întâmplă odată cu războiul din Iran: sunt volatilități importante pe bursă. Și nu toată lumea e făcută pentru asta. Și atunci cea mai mare parte a investitorilor în fonduri sunt în fondurile de obligațiuni și instrumente cu venit fix, după care categoria alte fonduri și tot așa, multiactive, randament absolut.

Fondurile de randament absolut sunt un tip de fond al cărui scop este să producă randamente în orice condiții de piață, adică atunci când piețele bursiere cresc, ele să fie pe valul piețelor bursiere; când piețele scad, să vândă toată participația de pe bursă și să cumpere alte instrumente sau să stea pe cash sau să stea pe depozite sau pe alte instrumente care cresc. Deci, rolul fondurilor de randament absolut este acela de a face banii în orice context investițional.

Investitorii și apetitul pentru risc

Trebuie să menționez eu și colegii mei din industria de asset management, am explicat de mai multe ori că fondurile de acțiuni bat inflația pe termen mediu și lung. Și atunci, la aceste spuse din partea noastră, la care s-a adăugat o inflație care, să nu uităm, anul trecut era 9,7% la decembrie, stai să te gândești ca cetățean: trebuie să faci ceva cu banii.

Pentru că altfel, dacă nu investești în ceva ce e mai mare de 9,7%, e clar că pierzi bani net în fiecare zi. Ce soluție există pe masă? Cea mai la îndemână, pentru că fondurile deschise de investiții sunt pentru oricine, este aceea de a apela la un fond deschis de investiții, acela în care intri și ieși zilnic.

Și dacă la asta se mai adaugă și faptul că există randamentele de care spuneam mai devreme de circa 40-50% în medie, de aici încolo până la a vedea acele cifre n-a fost decât un pas foarte simplu.

Un coleg din Consiliul Director de la AAF spunea că ar fi un cadou foarte binevenit să mai fie și scăderi pe piețe, pentru că atunci e momentul să mai și cumperi. (…) Pentru că e clar că piețele au crescut, au crescut, au crescut.

Ideea aceea pe care noi am spus-o tot timpul, cumpărați în fiecare lună cât vă permiteți, o să ajute cu siguranță, pentru că una e să cumperi când valoarea unității e 100 de lei, dar să cumperi și când e 102 și 103, dar și 98. Și atunci când tragi linie, la finalul unui an sau doi sau trei sau la câți ani își propune fiecare să tragă linie, să se uite un pic înapoi, o să-și dea seama că au fost bune.

Noi de azi înapoi știm ce s-a întâmplat. Dar de azi înainte nu. Ce putem să facem? Sigur, am vrea cu toții să vindem pe maxim și să cumpărăm pe minim. Dar, realitatea nu arată așa. Nu știe nimeni când e maximul, când e minimul.

Putem să presupunem când ne apropiem, așa că se poate discuta de niște parametri, analiștii financiari pot face asta destul de bine, nu întotdeauna foarte bine, și-atunci ce poate să facă cetățeanul? Să se asigure că are un exercițiu de a investi lună de lună, chiar și atunci când scad, pentru că atunci când scad, gândește că o unitate de fond e 100 de lei, 120 de lei, 150 de lei și ți-a plăcut să cumperi în intervalul 100-150, dar ce te faci că se întoarce la 120?

Cred că e bine să se întâmple acest exercițiu din partea fiecăruia, pentru că piețele se aliniază după o vreme, în principal piețele de acțiuni. Pentru că emitenții de acțiuni transferă costurile, transferă riscurile mai departe către consumatori. Ele încearcă întotdeauna să fie în parametrii de profitabilitate, de EBITDA, de PER și așa mai departe. Deci, piețele se ajustează și se corectează și se întorc. Asta ne spune istoria, nu spun eu.

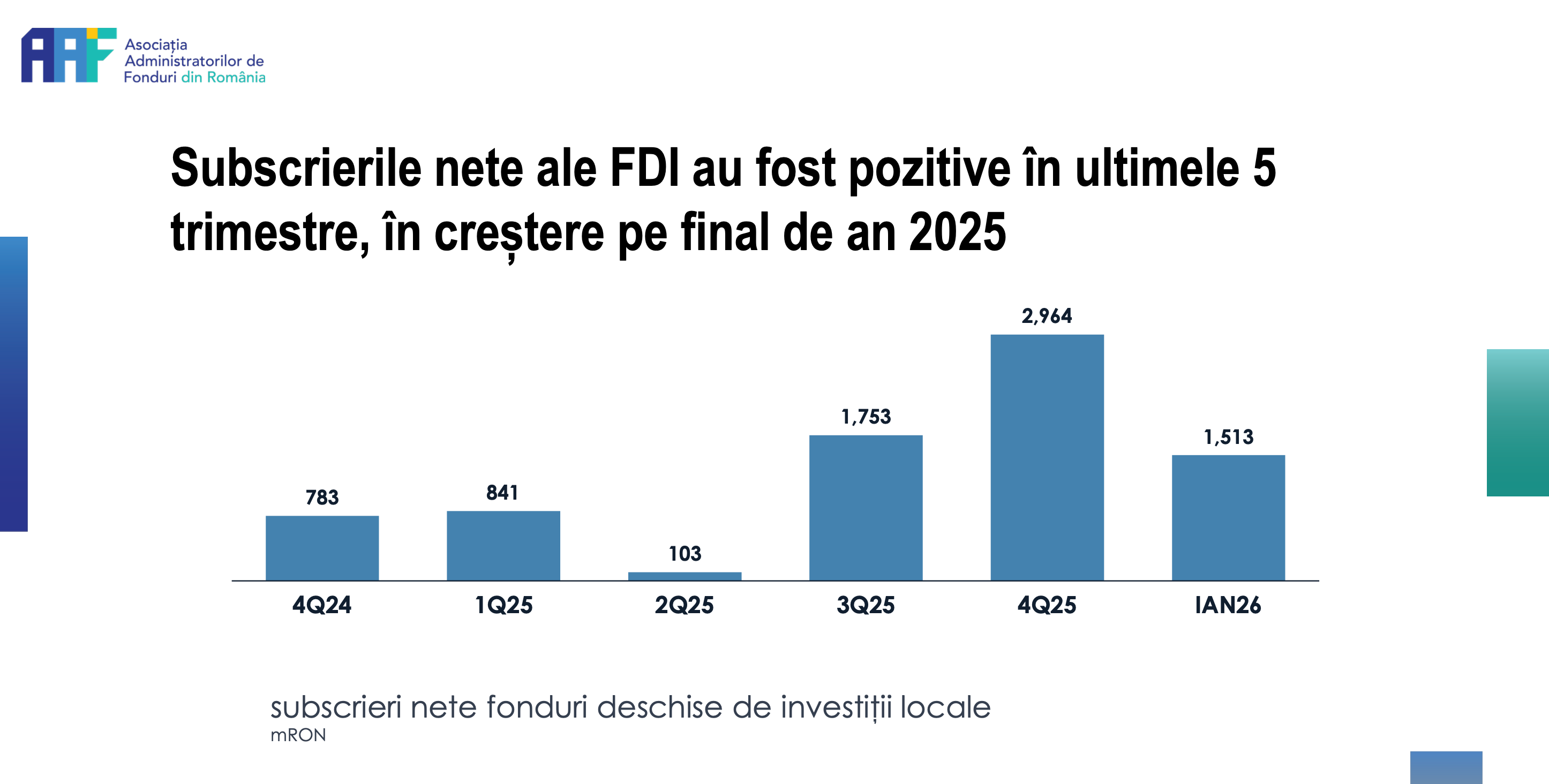

Despre subscrieri

Îmi atrage atenția T2/2025. În trimestrul doi au fost două momente importante în piețele financiare. În primul rând, războiul tarifar al Statelor Unite cu Europa, în aprilie 2025, în care toate bursele s-au corectat pentru câteva zile bune până s-au înțeles decidenții politici.

Și au mai fost în luna mai 2025 alegerile pentru președinția României, când după primul tur era pe primul loc un candidat care cumva speria piețele financiare. Și atunci a existat o temere că agențiile de rating vor retrograda ratingul României, dacă acel candidat din turul 1 ar fi și președintele României.

Lucrurile nu s-au întâmplat așa. Motiv pentru care din acel moment, de la finalul lunii mai 2025 – se vede și pe datele noastre, se vede și pe bursă – piețele au crescut accelerat. Practic, noi cu luna mai am pierdut cumva startul Europei din luna aprilie, am avut o lună de pierdere, ca să spun așa, dar lucrurile s-au aliniat destul de bine.

Trimestrul 4 a venit pe fondul măsurilor economice care au fost anunțate. Să nu uităm că în trimestrul 3 și 4 noul guvern al României a venit clar și a spus că e nevoie de niște măsuri. Ele au început să dea roade, după cum vedem datele de la final ianuarie, avem pentru prima oară excedent bugetar, după vreo 8 ani. Pare că România a început să se împrumute un pic mai ieftin de pe piațele externe, deci sunt semne bune, ca să spun așa.

Sigur, acum avem acest context al războiului. Dar, cum am mai spus, nu cred că o să țină la nesfârșit acest război. Adică e clar, așa începe orice conflagrație din aceasta. După părerea mea, e greu de presupus că se va extinde. Senzația mea este că e așa un început mai tumultos, dar nu ar trebui să aibă forță, pentru că nu te poți pune cu toată lumea. Acolo, faptul că ataci sursa de venit a principalelor state arabe, va crea un mare disconfort. Deci cred că nu va ține mult, dar nu am de unde să știu cât va ține.

Evoluții în ianuarie 2026

Din 2023 până în prezent, în momentele complicate politic și economic, cum ar fi alegerile anulate din 2024, respectiv alegerile din mai 2025, au însemnat intrări foarte puține. Cred că au fost chiar scăderi, dar foarte mici, în noiembrie 2024.

Asta ce înseamnă? Că populația a înțeles ceea ce spunem de multă vreme încoace: investiți minim 100 de lei. Bursa de Valori a venit prima oară în urmă cu vreo 8 ani și a zis: „investiți 100 de lei pe lună, că uitați ce randamente se întâmplă în 20 de ani. Noi nu spunem: „investiți-vă toată averea în fonduri mâine sau în acțiuni mâine”. Investiți cât vă permiteți, faceți-o lunar, pentru că asta o să aducă valoare și mai creează acel obicei de a pune bani deoparte.

Sigur că poți să ai perioade în care lucrurile să nu arate bine. Să nu uităm când au început să crească dobânzile în 2022. Administratorii de fonduri aveau în fonduri instrumente financiare cu venit fix cu dobânzi de 2–3%, 4%. Dintr-odată dobânzile s-au dus în 6% sau în 7%. Toate fondurile de investiții care aveau obligațiuni, dar și fondurile de pensii au avut o corecție, pentru că tu aveai instrumente cu 2–3–4% și constatai că pe piață sunt instrumente, titluri de stat, ca să spunem mai direct, cu 6–7%.

E greu să înțeleagă toată lumea cum un fond de titluri de stat poate să scadă. Da, poate să scadă. Poate să scadă și marchezi scăderea în momentul în care răscumperi. Dacă nu răscumperi, nu este o pierdere. Doar că trebuie să ai stomacul să înțelegi și să digeri faptul că mai scad un pic, că se întâmplă și scădere. Nu toată lumea poate să facă lucrul acesta. Și aici e declicul.

Dacă ai o țintă pe termen lung și te ții de orizontul tău, care cu cât e mai lung cu atât e mai bun, lucrurile ar trebui să arate bine. Cel puțin așa zic toate statisticile de azi când ne uităm înapoi. Uite, în exemplul acela al Bursei de Valori care a început în 1998, prindea inclusiv și momentul 2008, când piețele au căzut foarte mult. Prindea și acel moment și chiar și așa randamentele erau foarte bune.

Și au mai fost momente complicate. Să nu uităm că am avut Grexitul, am avut Brexitul, am avut războaie comerciale, Ucraina, pandemie. Deci evenimente se întâmplă în jurul nostru.

Rolul fondurilor de investiții alternative

În principal, membrii asociației noastre din zona fondurilor de investiții alternative sunt din cele foste 5 SIF-uri și Fondul Proprietatea. Sunt cei mai mari administratori de fonduri de investiții alternative. Altfel, piața s-a dezvoltat destul de puțin pentru că fondurile de investiții alternative sunt văzute ca instrumente complexe și nu pot fi vândute așa ușor de bănci.

Adică dacă ne uităm astăzi la administratorii de fonduri de investiții bancari, doar BT Asset Management este cel care are licență și de administrator de fond de investiții alternative. Ceilalți jucători nu au această licență, nu și-au dorit încă această licență.

Este o licență care a apărut pe în baza Directivei 61/2011 (Administrator de Fonduri de Investiții Alternative), care a fost transpusă în România prin Legea 74/2015. Deci cumva cine administra fonduri de investiții alternative trebuia să aibă o licență de administrator de fond de investiții alternative, la care s-a adăugat și Legea 243/2019 despre fondurile de investiții alternative. Adică una e administratorul și alta e fondul.

Deci industria încă n-a prins avântul necesar pe această zonă și, determinat de faptul că sunt produse complexe, fondurile alternative nu pot fi vândute așa ușor prin sucursalele bancare și eu cred că o să mai dureze puțin până va crește și această zonă.

Practic, fondurile alternative, ca să ne întoarcem la esență: sunt fonduri care, din denumire, sunt fonduri de investiții alternative. E greu de presupus că o să vezi un fond de investiții alternative care replică indicele BET, de exemplu, că nu e alternativ, adică indicele BET poate să-l replice oricine. El caută instrumente, poate expunere mai multă pe acțiune, o diversificare mai restrânsă. Poate și puțin private equity.

Deci sunt fonduri a căror politică de investiție e cumva diferită de ce e normal să fie într-un fond deschis de investiții care are acele reguli de diversificare cum ar fi „nu mai mult de 10% pe un singur emitent, dar toți care au investiții între 5 și 10% adunați să nu facă mai mult de 40%”. Adică regulile sunt mult mai relaxate.

Și mai e o particularitate la fondurile de investiții alternative: nu poți să intri și să ieși din el în fiecare zi. Și atunci nu-i chiar pentru oricine. Sigur, în multe situații, randamentele lor sunt mai bune decât celelalte, dar vine la pachet cu o lichiditate mai scăzută față de fondurile deschise. E normal să fie așa, pentru că nu poți să te trezești cu o cerere de răscumpărare în fiecare zi, ai numai anumite perioade.

Și ai un risc un pic mai mare. Adică poți să investești într-un singur emitent până la 40%, de exemplu, pe fonduri alternative. Și poți în doi emitenți 40% și 40%, adică poți să te expui cu 80% pe doi emitenți. Lucru care nu poate funcționa pe fondurile deschise de investiții, pentru că în ele poți să intri și să ieși zilnic.

Cadrul legal românesc și cel european spun că atunci când poți să ai toți investitorii care pot veni să răscumpere în fiecare zi tot, investițiile tale trebuie să fie foarte lichide. Pentru că trebuie să le dai banii pentru răscumpărare în maxim 10 zile lucrătoare. De aici vine această obligație de diversificare, din faptul că așa spune legea. În fondurile deschise de investiții banii se plătesc în maxim 10 zile lucrătoare, dar în realitate marea majoritate a administratorilor plătesc în 2 sau 3 zile.

Iar la fondurile alternative nu poți să ieși în fiecare zi din lună sau în fiecare zi din an. Perioadele sunt predeterminate. Termenul pentru plată e de 15 zile calendaristice, dar există fonduri unde perioada de ieșire este o dată pe an. Atunci poza e diferită pentru aceste tipuri de fonduri.

Față în față cu Europa

Nu știm așa bine toate datele. Numărul de investitori nu este un număr public în toată Europa. Dar știu de exemplu despre Cehia, că 10% din populația din Cehia acum 2 ani investea în fonduri și au mers pe aceleași principii: investiți lună de lună 100 de euro. S-a întâmplat acum mai mulți ani și au ajuns ca 10% din populație investește. Asta ar însemna și în România că ar trebui să fie pe la 1.800.000 de oameni. Nu suntem chiar departe.

Doar că industria de asset management este o industrie nouă în România. Și atunci nu ne putem compara cu industriile de asset management din Europa Centrală și de Vest, care au niște zeci de ani înaintea noastră.

Și mai e o particularitate: industria de asset management din alte piețe din Europa a crescut la nivel european cu 45% din bani care vin din zona fondurilor de pensii și din zona asigurătorilor. Iarăși, fondurile de pensii au și ele o istorie mult mai veche în țările din centrul și vestul Europei față de noi, unde industria fondurilor de pensii este mult mai nouă, de abia a atins majoratul, face 18 ani în acest an. Deci sunt 18 ani de-abia în care lucrurile trebuie să se așeze, lucrurile se învață pe parcurs.

Și atunci, probabil că dacă am pune și noi încă 45–50% din industria noastră cu bani noi din fonduri de pensii și din asigurători, ne-am apropia și noi de Europa dacă ne uităm la cifrele de acum. Deci am fi spre 100 de miliarde. Și mai e ceva: și populația trebuie să fie obișnuită cu ideea de a investi în instrumente de acest gen, în fonduri.

Lucrurile astea au început să se așeze și la noi. Acum avem de curând aprobată ordonanța de urgență nouă cu ultimul pachet de măsuri fiscale, de reformă fiscală, care vorbește despre faptul că vom avea deductibil din venituri până la 400 de euro pentru investitorii care se duc și fac dovada către propriul angajator că au investit în acțiuni, obligațiuni și ETF-uri.

Sunt pași mici, dar cred că ușor, ușor se vor concretiza. S-ar putea să merite să ai investiții chiar și în această limită de deductibilitate de 400 de euro pe an. Adică eu sunt convins că în mentalul popular vom constata că de ce să nu deduc eu din impozitul pe venit 400 de euro pe an și să-i investesc? În ce? În acțiuni, obligațiuni corporative, obligațiuni de stat sau ETF-uri. Aceste trei elemente.

Sigur, am fi vrut să apară nu numai ETF-uri acolo, care sunt un tip de fond de investiții, am fi vrut în loc de ETF-uri să fie organism de plasament colectiv, adică să cuprindă toată aria de fonduri. Dar, așa a ieșit cadrul legal. Noi am scris când proiectul a fost în dezbatere publică, dar nu s-a putut, poate vom vedea asta cu următoarea ocazie.

Se mai întâmplă un lucru: activele fiind foarte mari în afară, de la două-trei ori în sus, și nu discut de Luxemburg, care sunt hub-uri de administratori de fonduri, sau de Irlanda sau de Malta; discut de celelalte țări. Când ai active foarte mari și costurile pe care le aplici, fiind procent, ele se diminuează foarte mult. Atunci e o mică diferență azi.

Noi cu toții în Europa avem aceleași standarde de funcționare, adică nu e nimic diferit în România față de ce e în Franța, ce e în Germania, ce e în Italia, în Spania; suntem aliniați perfect cu cadrul legal de acolo. Cadrul legal, oamenii care lucrează în industrie, autoritatea, structură, depozitari și așa mai departe. Doar că aceste costuri fixe se simt un pic mai mult și de aceea de multe ori aud că piața încă este scumpă.

Piața nu este scumpă, piața încă nu este suficient de mare. Hai să ne gândim că aceste costuri fixe cu auditorii financiari, cu auditorii interni de conformitate și așa mai departe, hai să ne gândim că activele vor fi duble. Și atunci când activele sunt duble, costurile acestea o să înceapă să însemne foarte, foarte puțin.

Nu trebuie să ne dorim ceva anume. Noi am implementat tot cadrul legal european. Noi doar suntem într-o poză în care suntem într-o clasă mai mică, nu suntem în clasa a 12-a sau la facultate, mai avem de recuperat niște ani. Asta înseamnă că trebuie să avem mai mulți investitori și active mai mari, astfel încât și costurile acestea fixe să reprezinte mai puțin în poza finală.

Asset management, un indicator de reziliență?

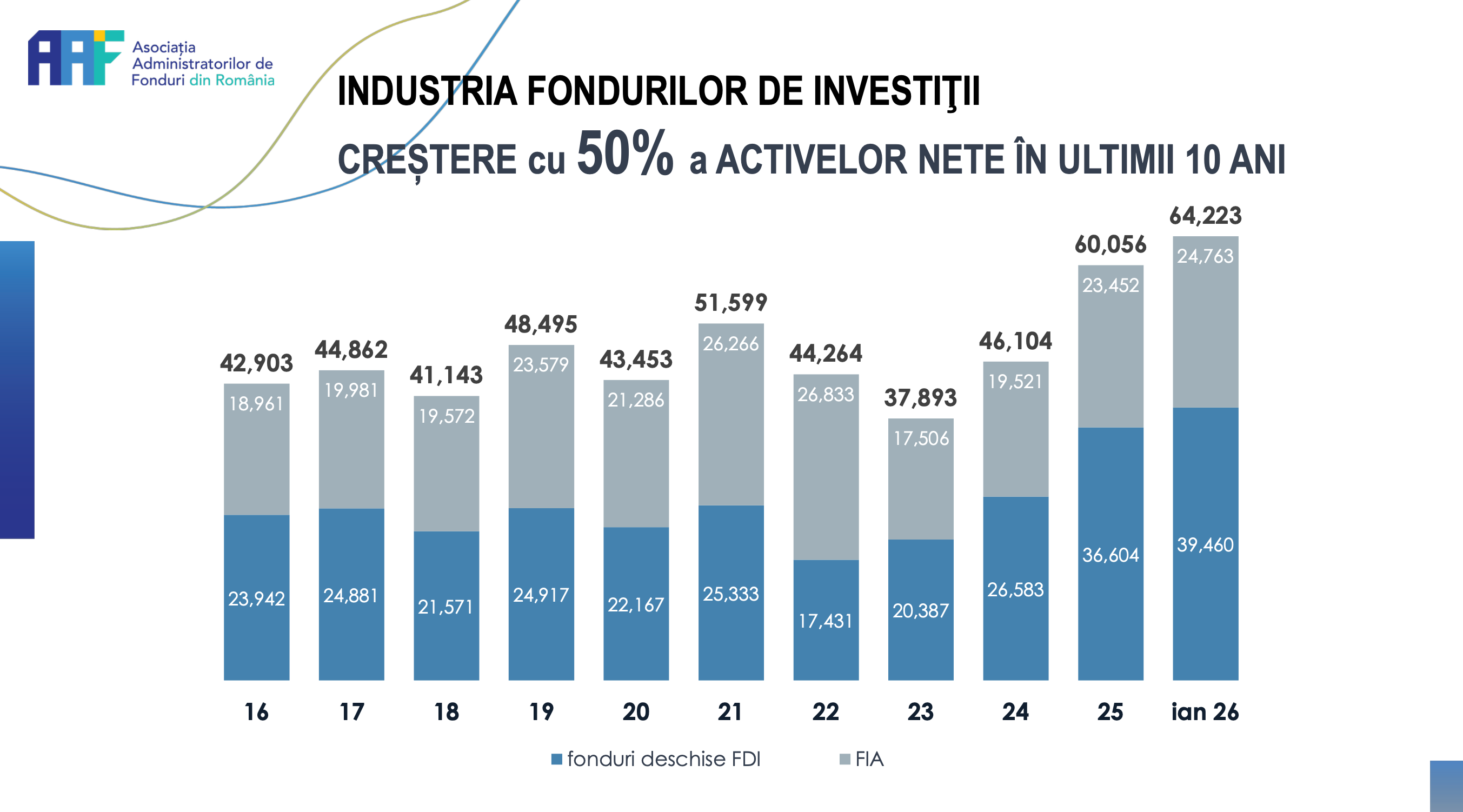

Industria a trecut prin momente complicate în ultimii șase ani: 2020 cu pandemia, 2022 cu războiul de la graniță și cu creșterile de dobânzi foarte mari. Au fost momente destul de complicate. Industria și-a arătat reziliența.

Să nu uităm să spunem un lucru: această industrie este administrată, fondurile acestea sunt administrate de oameni al căror obiect de activitate unic este acela de a administra bani. Ei nu pot face altceva. Și atunci ei sunt profesioniști și sigur că profesioniștii răzbat inclusiv în momente complicate. Sigur că ei își doresc să aibă întotdeauna mai multe active în administrare. Să nu uităm, comisioanele de administrare sunt procente din activul fondului. Există și comisioane de performanță. Toată lumea își dorește ca industria să fie mai mare.

Pentru asta respectăm toate regulile europene și românești și încercăm să punem umărul să fim în continuare rezilienți, să fim profesioniști în continuare, să fim transparenți în continuare și să venim și cu randamente către investitorii noștri.

2 milioane de investitori în 2026?

Nu-i atingem 2 milioane până la finalul anului, pentru că sunt circa 40.000 în ianuarie, deci ar fi numai vreo 400.000 pe un an. Nu-i atingem încă. Să știi că primul milion a fost important, pentru că de aici încolo, lucrurile sunt mai simple.

Dar ținta de un milion era importantă. Ne-am apucat să investim mai multe resurse în a comunica ce e cu aceste fonduri deschise de investiții, că ele de fapt sunt pentru toată lumea, că poți să intri și să ieși în fiecare zi dintr-un fond, că ai acces online. Să nu uităm că acum 15 ani nu aveai acces online la niciun fond. Și atunci lucrurile arată într-o altă infrastructură acum.

Nu mai e neapărat o țintă. Sigur că mi-aș dori să fie mâine 2 milioane de investitori, dar, realist vorbind, nu e neapărat o țintă 2 milioane acum. Vor veni și investitorii. Dacă se continuă parametrii avuți în vedere de colegii mei din industrie și de noi ca asociație, de a povesti despre fonduri, că de fapt ele sunt pentru toată lumea. Știi că era un mit odată că fondurile sunt doar pentru oamenii cu bani. Nu sunt. Fondurile sunt pentru toată lumea.

.png)

.png)

.png)