Valoarea agregată a celor mai valoroase 100 de branduri din lume a crescut cu 22% față de 2025, atingând un nou record de peste 13 trilioane de dolari, arată raportul Kantar BrandZ 2026.

Principalul motor al acestei creșteri este, în opinia analiștilor Kantar, monetizarea soluțiilor bazate pe inteligență artificială, un factor care a accelerat crearea de valoare pentru brandurile bine poziționate, lărgind decalajul față de restul pieței.

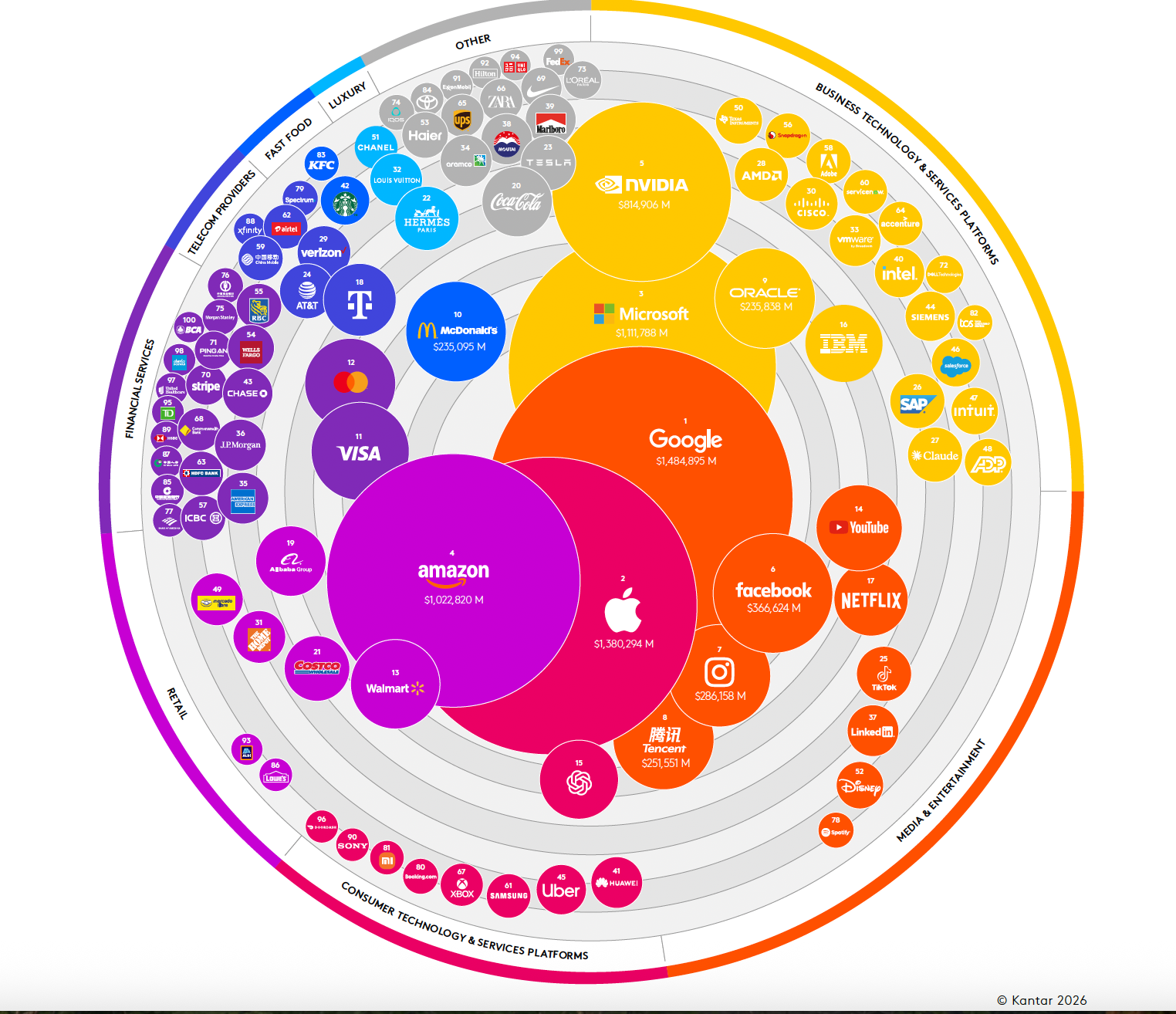

Google recucerește primul loc, după patru ani în care Apple a dominat topul

Google urcă un loc și redevine cel mai valoros brand din lume, cu o valoare de 1.484 de miliarde de dolari, o creștere de 57% față de 2025. Kantar atribuie această performanță monetizării la scară a ecosistemului său alimentat de AI. Apple, care a dominat topul timp de patru ani, rămâne pe locul 2, cu 1.380 de miliarde de dolari (plus 6%).

Pentru prima oară în istoria acestui clasament, patru branduri depășesc simultan pragul de un trilion de dolari: Google, Apple, Microsoft (1.111 miliarde, plus 26%) și Amazon (1.022 miliarde, plus 18%). NVIDIA se apropie de acest prag cu 814 miliarde de dolari, după o creștere de 60%, și ocupă locul 5, confirmând ascensiunea companiei în ultimii ani.

Cel mai spectaculos avans îl înregistrează ChatGPT, cu un plus de 285% față de 2025, care urcă de pe locul 60 pe locul 15, cu o valoare de 167 de miliarde de dolari. Este ritmul de creștere cel mai alert din întregul top 100.

Cel mai valoros newcomer al anului este Claude, asistentul AI dezvoltat de Anthropic, care intră direct pe locul 27, cu o valoare estimată de 96,5 miliarde de dolari, în categoria Business Technology and Services Platforms.

Câștigătorii și perdanții anului

Dintre cele 93 de branduri care au mai apărut în clasament și în 2025, 70 au înregistrat creșteri. Printre cei mai importanți câștigători se numără YouTube (plus 89%), Intel (plus 85%), VMware (plus 79%), Samsung (plus 67%), Siemens (plus 68%) și Alibaba (plus 51%). Revenirile Intel și Samsung sunt semnificative, ambele branduri trecând printr-o perioadă dificilă în ultimii ani.

Pe cealaltă parte, Accenture scade cu 56%, Tata Consultancy Services cu 43%, Adobe cu 37% și Salesforce cu 19%, semn că segmentul serviciilor IT tradiționale și al software-ului enterprise trece printr-o reconfigurare accelerată, parțial cauzată de automatizarea prin AI.

Pragul de intrare în top 100 a atins cel mai ridicat nivel din istoria clasamentului, reprezentând aproape 25,7 miliarde de dolari.

Topul brandurilor pe categorii

Tehnologie pentru business

Microsoft, NVIDIA, Amazon Web Services, Oracle, Google Cloud, IBM, SAP, Claude, AMD, Cisco, VMware, Intel, Siemens, Salesforce, Intuit, ADP, Texas Instruments, Snapdragon, Adobe, ServiceNow

Categoria cea mai reprezentată în topul global, dominată covârșitor de companii americane. Creșterile AMD (plus 61%), Intel (plus 85%) și VMware (plus 79%) sunt printre cele mai mari din întreg clasamentul.

Tehnologie pentru consumatori

Apple, ChatGPT, Huawei, Uber, Samsung, Xbox, Booking.com, Xiaomi, Sony, DoorDash

Apple rămâne liderul detașat al categoriei. Intrarea ChatGPT direct pe locul 2 este elementul cel mai discutat din această grupă, care a crescut cu 16% de la an la an.

Media și Entertainment

Google, Facebook, Instagram, YouTube, Netflix, WeChat, TikTok, LinkedIn, Disney, Spotify

Singura categorie în care toate cele 10 branduri incluse în topul specializat se regăsesc și în topul global de 100. Valoarea agregată a crescut cu 40% față de 2025, cel mai mare salt pe categorii. TikTok și WeChat/Tencent au beneficiat de un reviriment mai larg al brandurilor tech chinezești, stimulat parțial de AI.

Servicii financiare

Visa, Mastercard, American Express, J.P. Morgan, Chase, Wells Fargo, RBC, ICBC, HDFC Bank, CommBank, Stripe, Ping An, Morgan Stanley, Agricultural Bank of China, Bank of America, China Construction Bank, China Life, HSBC, Mercado Pago, TD

Categoria a crescut cu 20% în total, continuând o tendință de revenire din ultimii ani. Două bănci chineze reintră în top 100 (China Construction Bank și China Life), iar băncile nord-americane au înregistrat toate creșteri de două cifre. J.P. Morgan avansează cu 51%, Stripe cu 54%, Morgan Stanley cu 47%.

Retail

Amazon, Walmart, Costco, The Home Depot, Tmall, Lowe's, Aldi, Mercado Libre, IKEA, Taobao, Sam's Club, Lidl, Pinduoduo, TJ Maxx, eBay, Shopee, Whole Foods, Target, Woolworths, Tesco

Categoria a crescut cu 18%. Amazon rămâne lider detașat și a avansat cu 17%. Walmart a înregistrat cea mai mare creștere din grup (plus 48%), după investiții masive în analiză predictivă și AI aplicat logisticii.

Fast Food

McDonald's, Starbucks, KFC, Chipotle, Domino's Pizza, Subway, Taco Bell, Chick-fil-A, Pizza Hut, Burger King

Creștere modestă de 2% pentru categorie, într-un an în care presiunea concurenților locali și schimbarea obiceiurilor de consum, cu porții mai mici și produse mai sănătoase, au limitat expansiunea marilor lanțuri americane.

Automotive

Tesla, Toyota, BMW, Mercedes-Benz, BYD, Ferrari, Ford, Maruti Suzuki, Porsche, Honda

Categoria a crescut cu 14%, sprijinită parțial de achiziții anticipate înainte de expirarea unor facilități fiscale pentru vehicule electrice în SUA și China. Tesla rămâne liderul categoriei, deși brandul traversează o perioadă de controversă sporită pe piața americană.

Luxury

Hermès, Louis Vuitton, Chanel, Gucci, Cartier, Rolex, Dior, Saint Laurent/YSL, Coach, Tiffany & Co.

Categoria a scăzut cu 8%, una dintre puținele în declin din clasament. Louis Vuitton a pierdut 22% din valoare, în contextul reducerii cheltuielilor de reprezentare corporativă în China, moderării consumului de lux post-pandemic și unui ciclu de reînnoire a directorilor creativi la marile case de modă.

Alcool

Moutai, Corona, Budweiser, Heineken, Modelo, Wuliangye, Michelob Ultra, Johnnie Walker, Brahma, Hennessy, Bud Light, Skol, National Cellar 1573, Guinness, Stella Artois, Victoria, Tecate, Smirnoff, Jack Daniel's, Xing Hua Cun

Categoria a scăzut cu 7%, reflectând declinul consumului de alcool în piețele mature din America de Nord și Europa. În SUA, procentul adulților care declară că beau alcool a atins un minim record de 54%.

Îmbrăcăminte

Zara, Nike, Uniqlo, Adidas, Shein, Lululemon, H&M, Asics, Ralph Lauren, Anta

Categoria a scăzut cu 5%, afectată de incertitudinile comerciale generate de războaiele tarifare și de perturbarea lanțurilor de aprovizionare globale. Nike a pierdut 17%, în timp ce Uniqlo a câștigat 26%.

Alimente și băuturi

Coca-Cola, Red Bull, Nongfu Spring, Pepsi, Lay's, Monster, Lindt, Yili, Nespresso, Nescafé, Fanta, Kinder, Sprite, Diet Coke, Britannia, Gatorade, Doritos, Cadbury, Eastrock Super Drink, Dr. Pepper

Categoria a avut o dinamică variată. Coca-Cola, lider detașat, a crescut cu 1%, menținând o poziție stabilă. Revenirile notabile se remarcă în segmentul băuturilor energizante și al apelor premium.

Telecomunicații

Telekom/T-Mobile, AT&T, Verizon, China Mobile, Airtel, Spectrum, Xfinity, Orange, Vodafone, NTT

Categorie în care diferența dintre câștigători și perdanți este pronunțată. AT&T avansează cu 23%, China Mobile cu 22%, Airtel cu 28%, în timp ce Spectrum scade cu 13% și Xfinity cu 18%.

Produse de îngrijire personală

L'Oréal Paris, Colgate, Pampers, Lancôme, Gillette, Garnier, Dove, Maybelline, Nivea, Pantene Pro-V, Oral-B, Estée Lauder, Huggies, La Roche-Posay, Head & Shoulders, Olay, Sensodyne, Crest, CeraVe, Clinique

Categoria a fost relativ stabilă, cu creșteri moderate susținute de tendințele din dermatologie și skincare clinic.

Tendința dominantă - AI definește valoarea brandului

Concluzia raportului Kantar BrandZ 2026 este că inteligența artificială nu mai este un diferențiator, ci devine rapid o condiție de bază. Brandurile care au știut să monetizeze AI-ul, precum Google, NVIDIA, Microsoft, ChatGPT, Claude, au realizat salturi de valoare fără precedent. Cele care nu au reușit să comunice un beneficiu clar față de concurenți, fie că vorbim de consultanță IT tradițională sau de software enterprise, au pierdut teren.

Raportul subliniază că, în categorii în care capabilitățile tehnice tind spre paritate, câștigă brandurile care construiesc o diferență semnificativă, adică o combinație de relevanță emoțională, diferențiere percepută și prezență mentală la momentul deciziei de cumpărare.

.png)

.png)