„Nu mai suntem într-un moment în care putem spune că toate cresc și că totul este bine și se îndreaptă într-o direcție bună. Luăm fiecare companie în parte și analizăm încotro se poate îndrepta și care sunt factorii fundamentali. În funcție de asta, ne facem previziunile”, a spus Irina Răilean, analist financiar certificat CFA și fondatoarea platformei de analiză fundamentală Mosaiq8, în emisiunea „Cu cifrele pe masă”.

Alte declarații din emisiune:

Are piața dreptate?

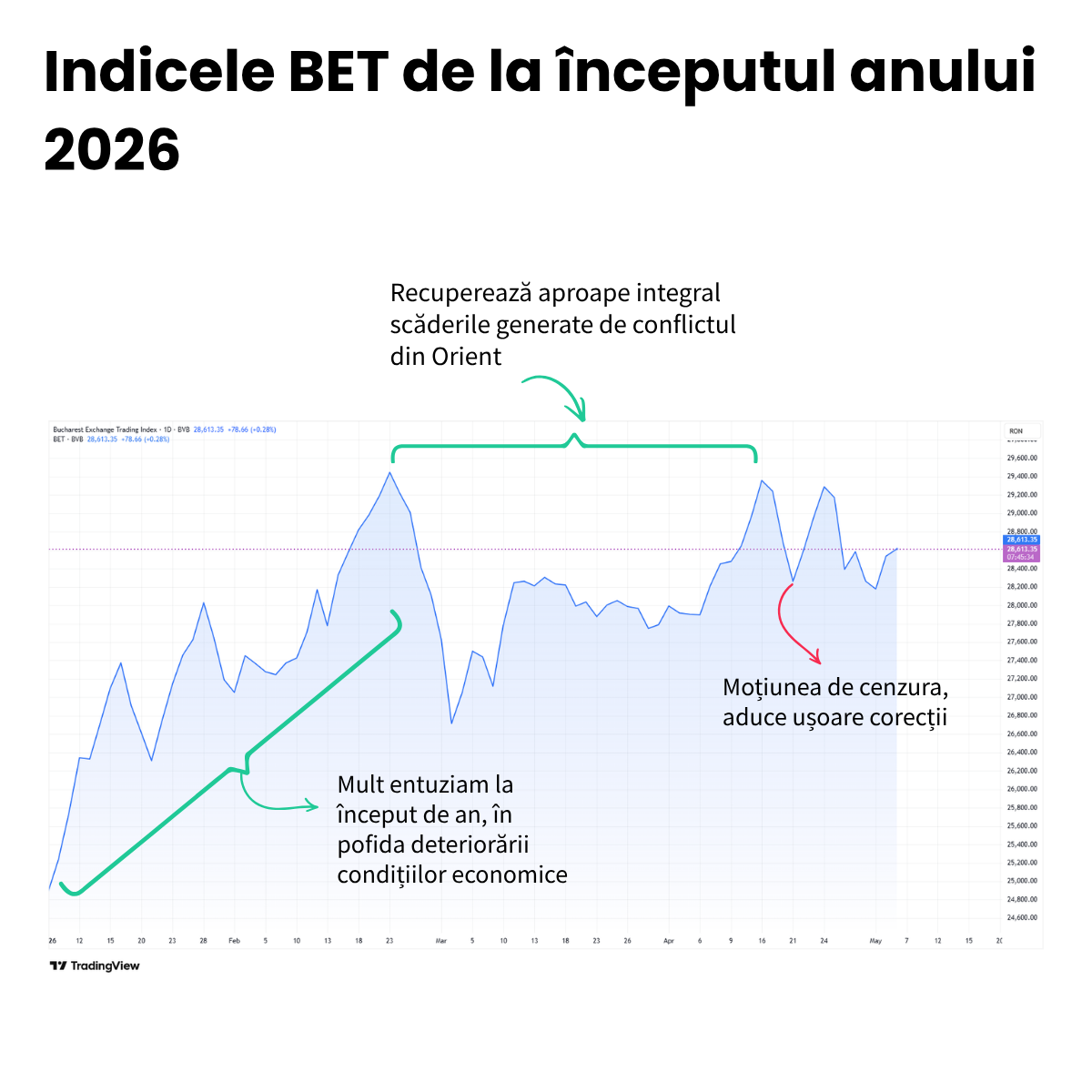

Am avut o dinamică interesantă în ultimul an calendaristic pe BVB, chiar după ce am avut rezultatele alegerilor de anul trecut. S-a întâmplat în ciuda faptului că ulterior am avut format un guvern și o direcție clară a României privind modul în care are de gând să-și corecteze dezechilibrele cu care a intrat în acea campanie electorală.

Am avut ulterior o perioadă de mult entuziasm pe bursă, care a venit pe mai multe paliere, inclusiv din punctul de vedere al investitorului individual. A existat un interes semnificativ pentru investițiile în acțiuni care a continuat în pofida măsurilor mai restrictive care au redus consumul și au diminuat venitul real disponibil al populației.

Totuși, în pofida acestor indicatori macroeconomici în deteriorare, a existat o efervescență și un entuziasm pe bursă pe care, nici atunci când am avut creștere nominală de PIB real, nu le-am avut. A fost cumva contraintuitiv, având în vedere care au fost fundamentele.

Lucrurile s-au mișcat cu o viteză foarte mare. Un randament de 45% pe indicele BET într-un singur an reprezintă de trei-patru ori inflația. Este ceva ce a depășit mult și așteptările mele, și așteptările tuturor celor din piață.

Explicațiile evoluției bursei sunt, în general, de două feluri. Pot fi fundamentale, adică se întâmplă ceva în acele sectoare, în acea piață, în acea economie. La noi nu s-a întâmplat decât foarte selectiv.

Au fost companii sau unele sectoare care au beneficiat, iar aici ține deja de structura indicelui BET, în mare parte format din energie și bănci, care au o pondere ridicată. Nici băncile și nici energia, mai ales energia, nu au avut un an prost în 2025. Suntem din start biased ca expunere sectorială.

Asta explică parțial faptul că, deși economia României este în proporție de 70% bazată pe consum și a fost în decelerare sau chiar în ușoară scădere în două trimestre consecutive, totuși companiile care reprezintă indicele BET nu au simțit acest lucru. Din contră, multe au fost foarte avantajate, astfel că această structură tipică a indicelui a determinat ca el să crească foarte-foarte mult.

Un al doilea lucru care a fost pilon al creșterii în ultimele 12 luni este că am avut și o doză bună de entuziasm, adică sentiment, adică fluxuri în piață. Capitalul a venit spre bursă și nu știu dacă bursa noastră a fost pregătită pentru acest volum.

De ani de zile încercăm să aducem mai mulți investitori la bursă, să promovăm investițiile în acțiuni, dar întrebarea este: Oare suntem pregătiți să vină un flux mare de capital? Avem suficienți emitenți? Avem suficient free float ca să facem față unui val mare de capital fie prin portofolii individuale, fie instituțional prin decizii delegate către fonduri care administrează economiile și investițiile noastre? Ne dorim, dar acest val ne-a arătat că nu suntem neapărat pregătiți.

Am avut suprasubscrieri la aproape toate IPO-urile. Neavând emitenți noi, se creează o concentrare mare pe anumite companii. Acea concentrare face ca prețurile să crească mult peste fundamente, pentru că există fluxuri de capital care trebuie alocate undeva. Ele se duc în emitenți care arată bine din punct de vedere fundamental, chiar dacă nu au crescut excepțional, ceea ce generează și antrenează o creștere a prețurilor.

Există și un al treilea aspect care a susținut toate aceste evoluții. În pofida faptului că avem o economie în deteriorare, bursa tranzacționează pe baza anticipațiilor. Toate măsurile luate, chiar dacă au fost neplăcute atât pentru populație, cât și pentru companii, au dat cumva sentimentul că România se va îndrepta într-o direcție bună la un moment dat. Nu știm însă când și dacă vom ajunge acolo.

Au existat niște măsuri dureroase cu menirea de a ne fi bine mai târziu. Nu au supărat atât de mult piața pe cât au creat un sentiment de încredere că lucrurile nu arată ideal, dar s-ar putea ca ele să se îndrepte în direcția mai bună. Această încredere cred că i-a determinat pe oameni să vină în piață și să rămână în piață.

Un trend de creștere se vede la nivel global, doar că la noi a fost diferită amplitudinea creșterilor. Chiar dacă vine o corecție, cum a fost și cea generată de conflictul din Orientul Mijlociu sau cea generată local de moțiunea de cenzură, ea se recuperează rapid, ceea ce ne spune că există în continuare încredere și fluxuri de capital. Poate că situația nu este chiar atât de rea.

Riscuri incluse în preț

Ce s-a întâmplat recent cu moțiunea de cenzură a zguduit puțin piețele. Dacă până acum putem să spunem că am fost la o petrecere, a venit anunțul unei potențiale moțiuni, muzica s-a dat mai încet și toată lumea a început să fie mai atentă la ce se întâmplă și la ce se poate întâmpla în viitor. Considerând scăderile care au fost, cred că muzica s-a dat doar puțin mai încet. Au fost zile mai bune alternate cu zile mai puțin bune, instabilitatea și incertitudinea au corectat piețele, dar eu cred că nu le-a corectat suficient.

Dacă vom mai avea corecții sau nu și dacă această situație va continua, depinde. Reacția pieței în ziua în care s-a votat moțiunea nu au fost neapărat negativă. Prin urmare, dacă nici în ziua în care riscul s-a materializat într-un eveniment concret nu s-a reacționat, asta mă face să cred că alte corecții vom putea vedea doar dacă vor exista consecințe reale în economie cauzate de ce s-a întâmplat.

O retrogradare a ratingului de țară nu este exclusă, pentru că agențiile ne-au avertizat deja că o schimbare de guvernare este un risc. În august va fi o nouă revizuire. Până acum, am reușit să inspirăm încredere agențiilor de rating, investitorilor internaționali și partenerilor comerciali din Uniunea Europeană că încercăm să corectăm dezechilibrele.

Rămâne de văzut dacă această încredere va mai fi menținută, deoarece eu cred că există o discrepanță foarte mare între ceea ce se întâmplă în piețele financiare cu randamentele la titlurile de stat și cursul valutar comparativ cu ce se întâmplă pe bursă. Cred că trăim două paradigme diferite. Cursul și randamentele titlurilor de stat continuă să crească, dar atipic este că și bursa crește.

Schimbări de trend în piețe

Sunt multe lucruri care se întâmplă acum și toate vin succesiv peste noi. Nu ne dau un moment de respiro în care să evaluăm la rece și să ne gândim la ceea ce se întâmplă. În ceea ce privește războiul, cred că sunt niște tendințe care vor schimba modul în care capitalul se va mișca în următoarea perioadă.

Este o lecție pe care am învățat-o după acest război, cea legată de diversificarea surselor și de modul în care putem fi mai competitivi. Energia este, până la urmă, un cost. Cu cât acest cost este mai ridicat, cu atât noi suntem mai puțin competitivi.

Noi ne așteptam ca inflația să se tempereze începând cu a doua jumătate a anului, dată fiind expirarea efectului de bază dat de liberalizarea prețurilor la energie. De asemenea, ne așteptam și la un cost al îndatorăriii mai redus.

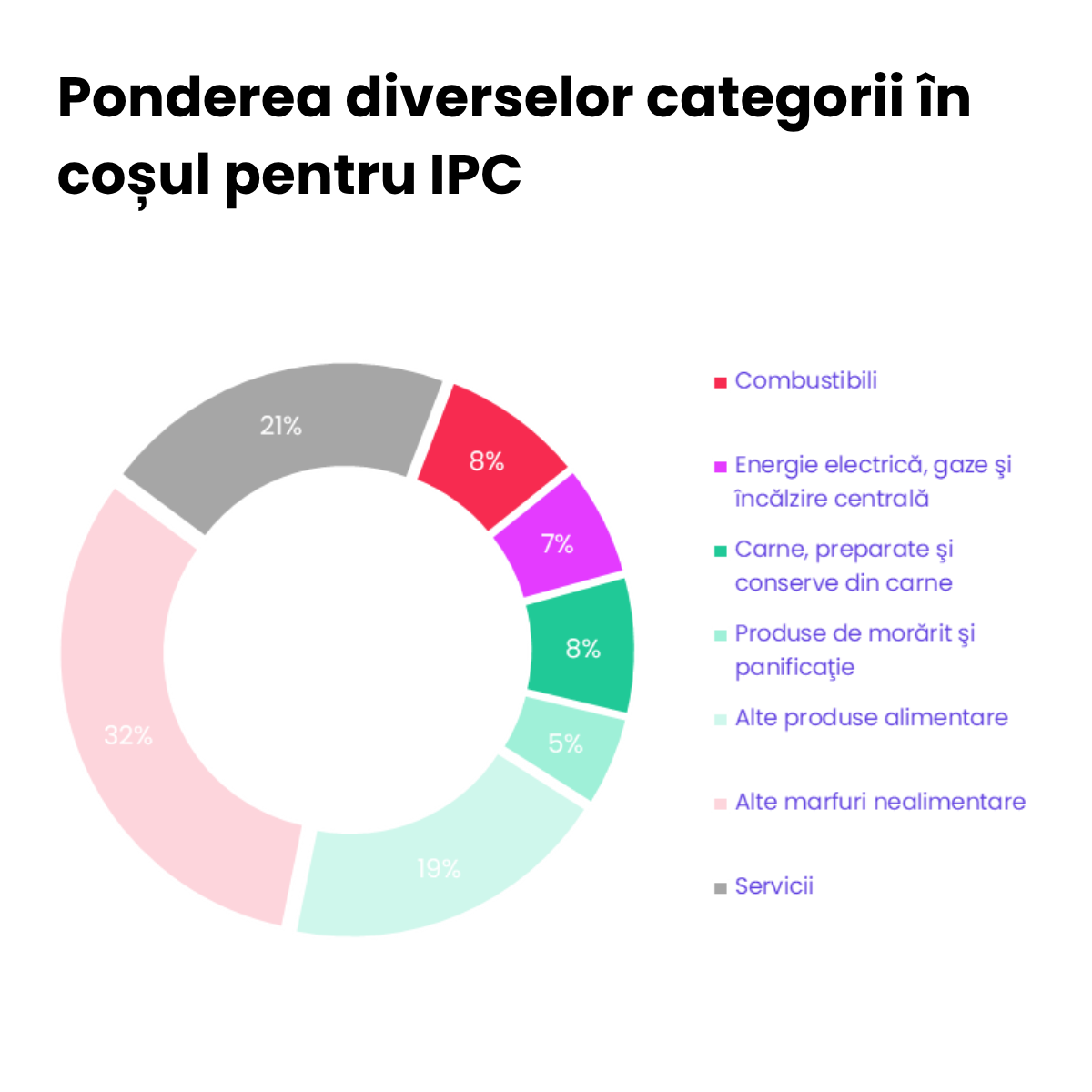

Aceste asumpții de la începutul anului se pare că au fost rapid șterse de acest război, pentru că vom avea o nouă componentă de inflație legată de prețul combustibililor. Prețul combustibililor are o pondere importantă în coșul nostru de consum al populației, astfel că ne așteptăm ca efect să continue presiunile inflaționiste.

Spre deosebire de alte mărfuri mai izolate, combustibilul are și un efect indirect. Dincolo de faptul că plătim mai mult la pompă, vom plăti mai mult și pe bunurile produse pe care le vom consuma, pentru că ele presupun un cost important al transportului. Când costul cu transportul crește, cresc și prețurile în economie. Diferența față de o altă perioadă sau față de alte circumstanțe în care am fi putut fi este că acum consumul este deja în scădere.

De asemenea, venitul disponibil este deja în scădere și nu mai poți opera foarte ușor majorări de prețuri fără să îți afectezi volumele. Cum se va transmite pe lanț această creștere? Va fi foarte greu pentru companii să o transpună în prețuri și să rămână și cu volumele, fără să piardă cotă de piață. Este un efect negativ pe termen scurt și mediu. S-a văzut deja în martie un impact asupra inflației din cauza combustibilului.

Ce se va întâmpla pe termen mediu sau lung la nivel regional, în special în Europa, dar și în România, este influențat de prețul Brent, care momentan nu vrea să coboare. Ne va da bătăi de cap pe termen mediu-lung, până la finalul acestui an cu siguranță.

Dacă atunci când a izbucnit războiul ne gândeam că se vor echilibra piețele de energie, probabil asistând la diverse scenarii – unul dintre ele fiind o revenire imediat după ce se încheie focul sau se ajunge la un acord – acest lucru s-a dovedit a fi nerealist.

Strâmtoarea Hormuz este în continuare în mare parte blocată, iar această situație critică și dificilă va persista mai mult timp. Nu știm până când, aici există o notă de incertitudine, dar nu vedem semne că vom reveni foarte ușor la condiții normale.

Până să revenim la normal, vor interveni alte lucruri, precum o nouă reorientare spre electrificarea transportului. Cred că tot ce ține de sectorul mașinilor electrice a intrat puțin în umbră în ultimii câțiva ani și va reveni din nou ca subiect central. Mai sunt mașinile electrice o soluție pentru a combate aceste prețuri ridicate la combustibili? Vom vedea cum vor fi prețurile la energie electrică.

În ultimii câțiva ani am avansat mult din punct de vedere tehnologic. Avem tehnologii care ne permit un range mai mare, avem tehnologii care ne permit timpi de încărcare mai rapizi. Cumva, dezavantajele tehnologice parțiale care au existat până acum încep să se reducă prin evoluția tehnologiei.

Mai rămâne, evident, costul de oportunitate. Cu ce este mai eficient să circuli, cu o mașină electrică, dacă range-ul și încărcarea nu mai reprezintă o problemă, sau cu o mașină clasică cu combustie internă?

Rămâne de văzut cum vor evolua prețurile la electricitate, Dacă electricitatea nu va crește, aceasta va deveni o alternativă. Nu vorbim de anul acesta și poate nici de anul viitor, dar cred că în trei-cinci ani s-ar putea să vedem o schimbare de trend.

Un alt sector pe care acest război îl accelerează este energia nucleară. Avem nevoie de resurse stabile care pot să producă în bandă și care pot să ne asigure această securitate energetică de care avem nevoie pentru a rămâne competitivi.

Am văzut ce înseamnă un preț cumplit la gaze și la energie electrică pentru industria românească și pentru industria Europei sau cât de mult ne-a scăzut competitivitatea versus altor piețe care beneficiază de resurse mai ieftine.

Energia nucleară este și o sursă de cerere pentru industria AI, a cărei evoluție depinde foarte mult de sursele de aprovizionare. Astfel, avem această tendință pe nuclear și în Europa și local.

Putem vedea eforturi de a recondiționa ce era pus pe pauză în Europa sau acolo unde mai este nevoie de o prelungire a duratei de viață, cum este cazul României, de a construi reactoare mari, de a construi reactoare modulare mici, de a veni cu o sursă care să ne asigure acest flux de energie de care avem nevoie.

Evident că acest lucru vine și cu niște dezavantaje la pachet – costuri mai ridicate și o tehnologie nouă care încă nu a fost testată și al cărei cost final încă nu-l putem vedea până nu implementăm un astfel de proiect – dar este o tendință pe care am remarcat-o și care cred că va influența și România.

Apoi, vorbim despre rețelele electrice. Cred că modernizarea și îmbunătățirea infrastructurii de energie electrică, alături de securizarea rețelelor, vor însemna mult capital, atât public, cât și privat.

De asemenea, există și toate celelalte sectoare conexe care livrează pentru aceste investiții echipamente, proiectare, resurse, deci va beneficia și tot ce este corelat cu aceste sectoare.

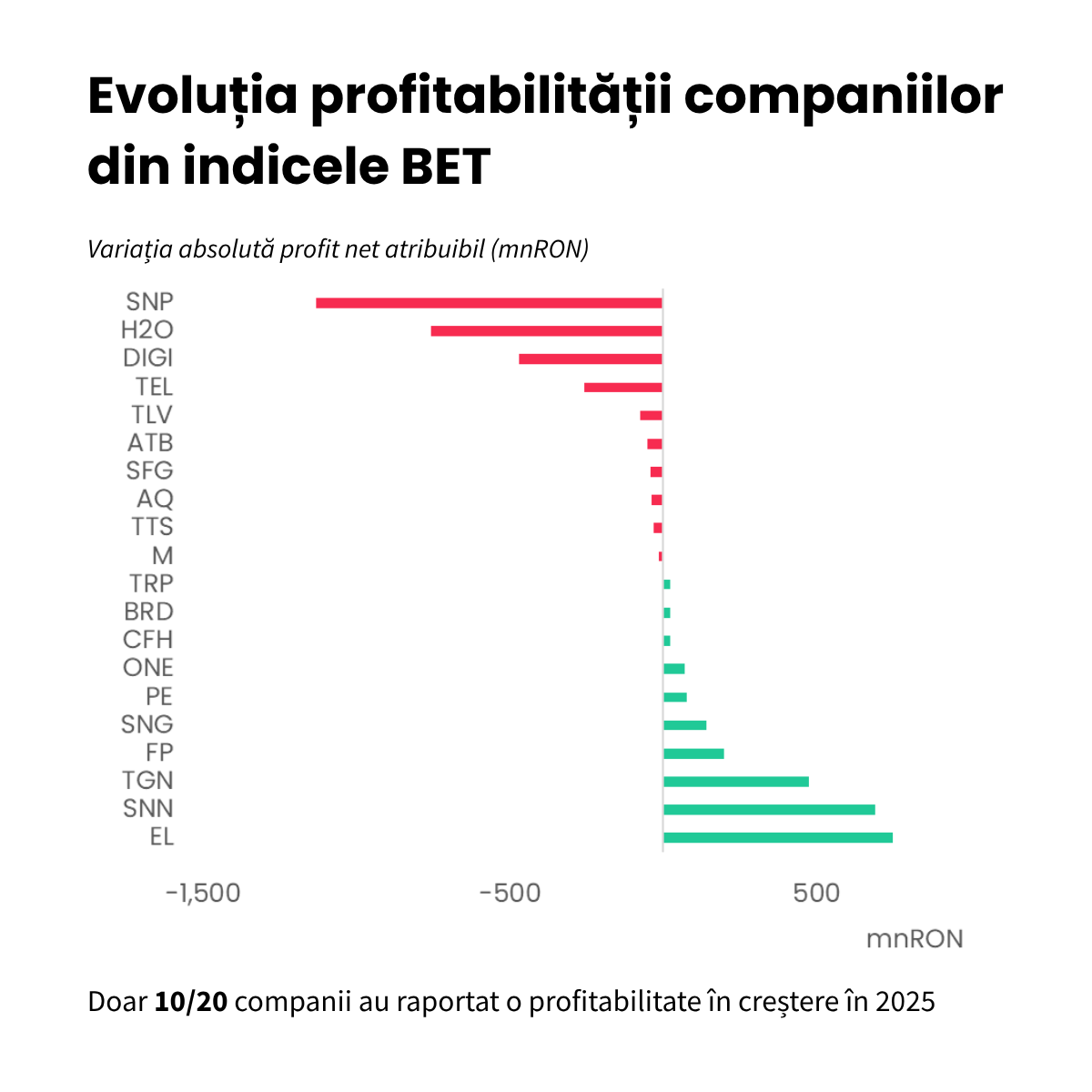

Rezultate mixte în 2025

Cotațiile urmăresc profiturile. Pe termen lung, acesta este întotdeauna reperul. În momentul în care avem niște companii subevaluate sau supraevaluate, decizia de vânzare parțială sau de lichidare va fi mai probabilă pentru o companie a cărei performanță financiară se deteriorează.

Faptul că doar jumătate dintre marile companii au raportat o îmbunătățire a profitabilității ne spune că, de fapt, fundamentele și dedesubturile nu sunt la fel de pozitive ca și prețurile de pe bursă. Jumătate nu au fost capabile să raporteze creștere.

Dacă ne uităm și la amplitudine, scăderile sunt mai mari decât creșterile în valori absolute. Profiturile s-au deteriorat și au fost mai mulți factori care au determinat asta, chiar și în cazul companiilor din energie. De exemplu, la un preț mai mic al petrolului, OMV Petrom a raportat o profitabilitate mai slabă.

Important de reținut este că evoluția în oricare sens – pozitiv sau negativ – a condițiilor macroeconomice va influența și profiturile companiilor, dar cu o anumită întârziere și diferențiat pe sectoare.

Noi am avut norocul să avem o pondere mare a companiilor de energie, care au fost mai reziliente, mai defensive, pentru că energia este un bun pe care îl consumăm indiferent de starea în care este economia și de venitul disponibil. Nu vom stinge becul, vom continua să consumăm energie. Am fost oarecum privilegiați că aceste companii au fost avantajate.

Pentru restul a fost foarte dificil, mai ales pentru companiile expuse pe consum. Pentru ele a fost dificil, cel puțin din punct de vedere operațional, să fie pe plus la nivelul profitului operațional.

În plus, am avut și multe companii cu expunere pe datorii bancare sau comerciale în euro care au avut de suferit de pe urma unui curs mai ridicat. Cred că această tendință se va repeta și anul acesta.

Profitabilitatea în 2026

Nu m-aș grăbi să extrapolez rezultatele financiare din primul trimestru. Avem două sectoare mari, energie și bănci, dar evit să generalizez, pentru că sunt companii individuale și trebuie să ne uităm la fiecare în parte.

Pe partea bancară, creditarea s-a temperat față de anul trecut, mai ales dacă vorbim de persoane fizice pe zona de consum. Este o consecință naturală a faptului că scade consumul.

Avem o temperare și în ceea ce privește creditarea companiilor care aveau planuri de creștere, dar acest mediu incert – care a fost stârnit de război și ulterior continuat de turbulențele politice locale – le-a determinat să ia o pauză și să amâne unele proiecte.

Au avut loc și ușoare reduceri de rate de dobândă la nivel interbancar față de anul trecut plus taxa bancară care s-a dublat. Cumulat, toate acestea au pus presiune pe sectorul bancar. Sunt factori care ne arată că nu mai avem efervescența de anul trecut.

Pe partea de energie, este foarte clar că trebuie să facem o împărțire între utilități și producători clasici. Depinde de la ce pornim. Pentru Hidroelectrica pornim de la o producție mai mică anul trecut, care își revine anul acesta. Aici avem o dinamică.

La Romgaz și Petrom pornim de la niște prețuri la gaze mai mici anul trecut, aflate în creștere anul acesta, plus niște măsuri fiscale care au fost introduse pentru a tempera sau pentru a modela cumva această criză a carburanților.

Nu mai suntem în momentul în care putem spune că toate cresc și că totul este bine și se îndreaptă într-o direcție bună. Luăm fiecare companie în parte și analizăm încotro se poate îndrepta și care sunt factorii fundamentali. În funcție de asta, ne facem previziunile.

Evaluarea după profit

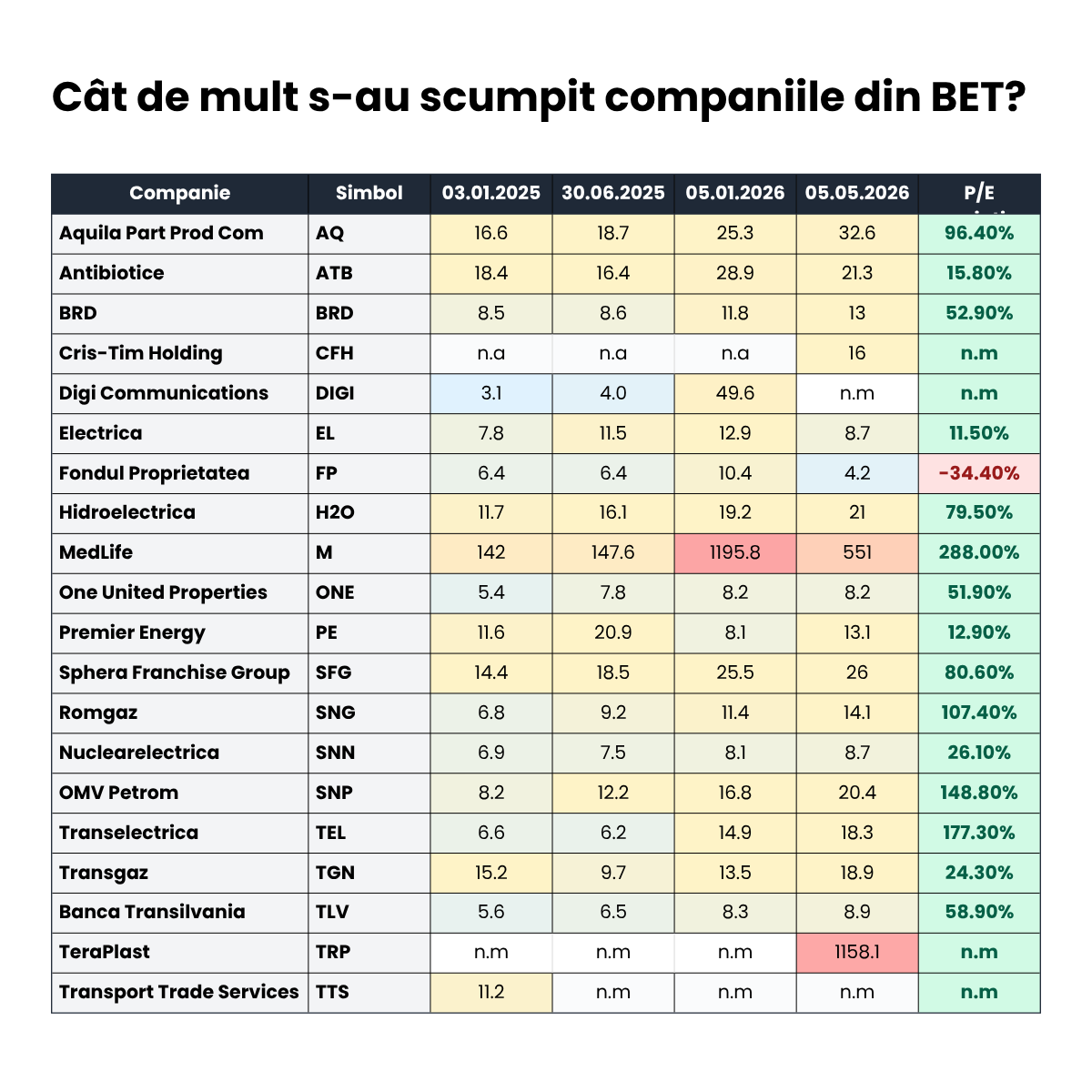

Există un singur emitent din indicele BET care s-a ieftinit sau care are un PER mai mic decât la începutul anului 2025 și acesta este Fondul Proprietatea. În rest, toate acțiunile înregistrează creșteri mai mari sau mai mici ale multiplului PER și nu toate sunt fundamentate.

PER-ul indicelui BET este peste media lui de trei ani, 10x, este undeva la 15x-16x. Este așadar o piață mai scumpă decât eram obișnuiți. Nu aș compara însă indicele BET cu indicii din alte piețe dezvoltate, pentru că aș ajunge la concluzia că întotdeauna am fost o piață subevaluată și întotdeauna vom fi.

Cu cât mai mult mergem în Vest, cu atât suntem mai subevaluați. Totuși, suntem mai sus decât eram obișnuiți să vedem piața românească. Bineînțeles că multiplul pieței vine din multiplul companiilor care îl compun, iar pentru unele companii acesta s-a dublat, a depășit orice medie sectorială în regiune.

Vorbim de o discrepanță între evoluția profitabilității și mersul prețului pe bursă. Sunt pur și simplu două lucruri care nu se aliniază. Nu s-a livrat la nivelul creșterilor de preț, Capitalul a intrat pe bursă, s-a alocat în cele mai mari și mai lichide companii din BET, dar profitul a rămas în urmă.

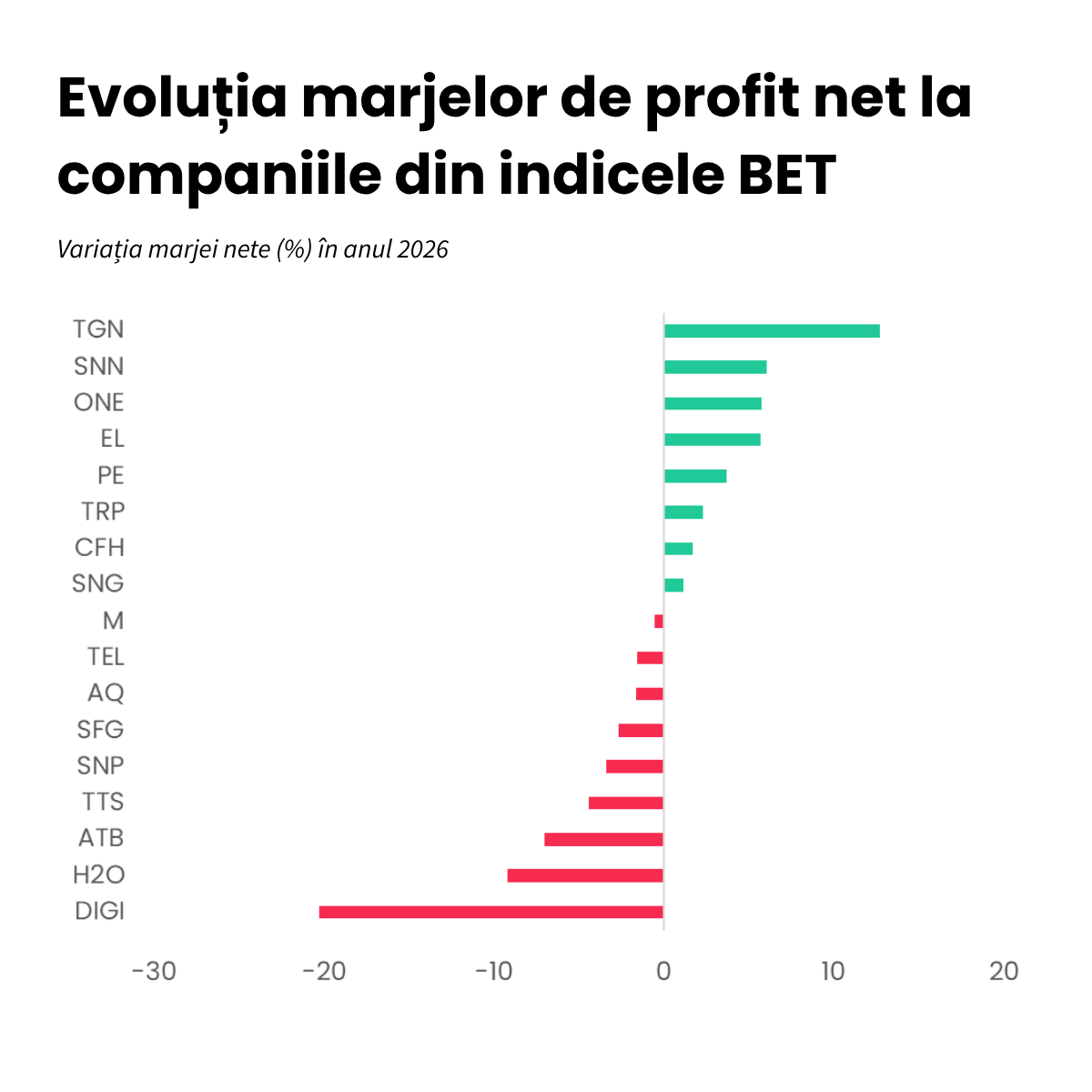

În foarte puține cazuri vorbim de o ajustare justificată a multiplicatorului de preț, „justificată” însemnând că s-a întâmplat ceva în acea companie pentru care merită să plătesc mai mult pentru o unitate de profit.

Unele companii sunt condiționate de reglementări, altele sunt condiționate de competiție. Prin urmare, nu toate companiile au putut să facă acest transfer de costuri către clienți, iar marjele lor nu s-au îmbunătățit.

Costurile cu materialele, care au crescut în ultima perioadă, alături de costurile cu forța de muncă, au fost o povară. Forța de muncă este și ea sub presiune. A mai fost și creșterea salariului minim de anul trecut care a dus la creșteri în lanț în ceea ce privește costul cu personalul.

Costul forței de muncă, costul utilităților și costul îndatorării – dacă vorbim de datorii financiare, mai ales în euro – au pus presiune pe marjele companiilor.

Inflația și antidotul ei

Teoria spune că acțiunile ne pot proteja împotriva inflației. Nivelul ridicat al inflației a fost și motivul care i-a determinat pe mulți investitori să meargă pe bursă. Totuși, asta se întâmplă doar dacă societățile se pot proteja la rândul lor.

Dacă până nu demult depozitele foarte populare, ulterior au devenit titlurile de stat foarte populare, apoi investitorii noștri au făcut un salt și au înțeles că, de fapt, nici randamentul la titlurile de stat – chiar dacă este un instrument foarte popular – nu mai acoperă inflația.

Noi speram că inflația va fi temporară, s-a dovedit că nu a fost și nu vrea să plece. Este o întrebare pe care orice investitor și-o pune atunci când își alocă capitalul: „de ce să stau pe titluri de stat cu 6%-7% randament, dacă poți să fac 45% pe bursă? Numai că și această strategie comportă un risc.

Acțiunile sunt o protecție bună împotriva inflației atunci când companiile reușesc să nu fie afectate transpunând mai departe pe lanț scumpirile. Dacă ele sunt în industriile sau în circumstanțele potrivite și pot opera majorări de prețuri și să-și conserve cel puțin marjele, atunci investiția în acțiuni este o protecție împotriva inflației. Dacă nu reușesc să facă acest lucru, atunci nu generează profituri și fluxuri de numerar mai solide și nu ne protejează neapărat de inflație.

Principalii driveri ai inflației

Energia va rămâne până în iulie-august 2027 principalul driver al inflației, când vom asista la o reducere a efectului de bază. În continuare, prețurile mari la energie și combustibili se vor vedea în toate domeniile.

Cred că și cursul de schimb valutar își va spune cuvântul, pentru că suntem încă o țară care importă mult din ceea ce consumă. Importând la un curs mai ridicat înseamnă o transpunere în inflație și un efect asupra consumului și asupra prețurilor.

Evoluțiile anterioare ne arată că facturile la energie și prețul la pompă sunt două componente esențiale în coșul de consum al fiecăruia. În ceea ce privește evoluțiile viitoare, sunt elemente care impactează nu doar competitivitatea, ci și câți bani pleacă din buzunarul fiecăruia și încotro se îndreaptă venitul real disponibil.

Putem face un hedging natural pentru un consum mai mare la pompă sau la priză cu investiții în acțiuni care beneficiază de aceste evoluții de preț.

Prima de risc a României

Prima de risc este un element important atunci când vorbim despre costul capitalului. Toate companiile care se finanțează au un cost al capitalului care reprezintă, de fapt, randamentul pe care îl așteaptă investitorii de la o investiție pe bursă. Acest randament are mai multe componente.

Prima componentă este legată de costul la care poate să se finanțeze statul și de randamentul care nu implică niciun risc. Risc zero înseamnă investiții în titluri de stat, teoretic, dar și randamentul titlurilor la 10 ani a crescut. Prin urmare, este o primă componentă care duce în sus costul capitalului la care se împrumută companiile.

A doua este prima de risc. Este percepția pe care o au investitorii, vizavi de cât risc suplimentar își asumă și ce randament doresc pentru asta.

Eu mă aștept la creșteri ale primei de risc pentru România. Acestea se văd deja oarecum în piețele financiare, cum ar fi în cursul de schimb valutar, dar mă aștept să vedem acest trend în continuare. Luate împreună, toate aceste semnale ne pot da un indiciu despre direcția în care se îndreaptă lucrurile.

Atunci când evaluăm o acțiune, luăm în calcul baza fluxurilor de numerar pe care aceasta este capabilă să le genereze, pe care le actualizăm la un factor dictat de un cost al capitalului. Când acest cost al capitalului crește, tendința este în general ca acțiunea să scadă.

Este de așteptat ca valoarea justă sau justificată fundamental a acțiunilor să scadă, deoarece, cu cât îți asumi mai mult risc, cu atât este clar că trebuie să te aștepți și la un randament mai mare. Prin urmare, factorul de actualizare aplicat fluxurilor de numerar generate în viitor de companii – care oricum întâmpină condiții economice dificile – adică exact costul și riscul pe care le introducem în ecuatie, ar trebui teoretic să tragă prețurile în jos. Practic însă, totul depinde din nou de contextul concret din piață.

Cash în portofoliu?

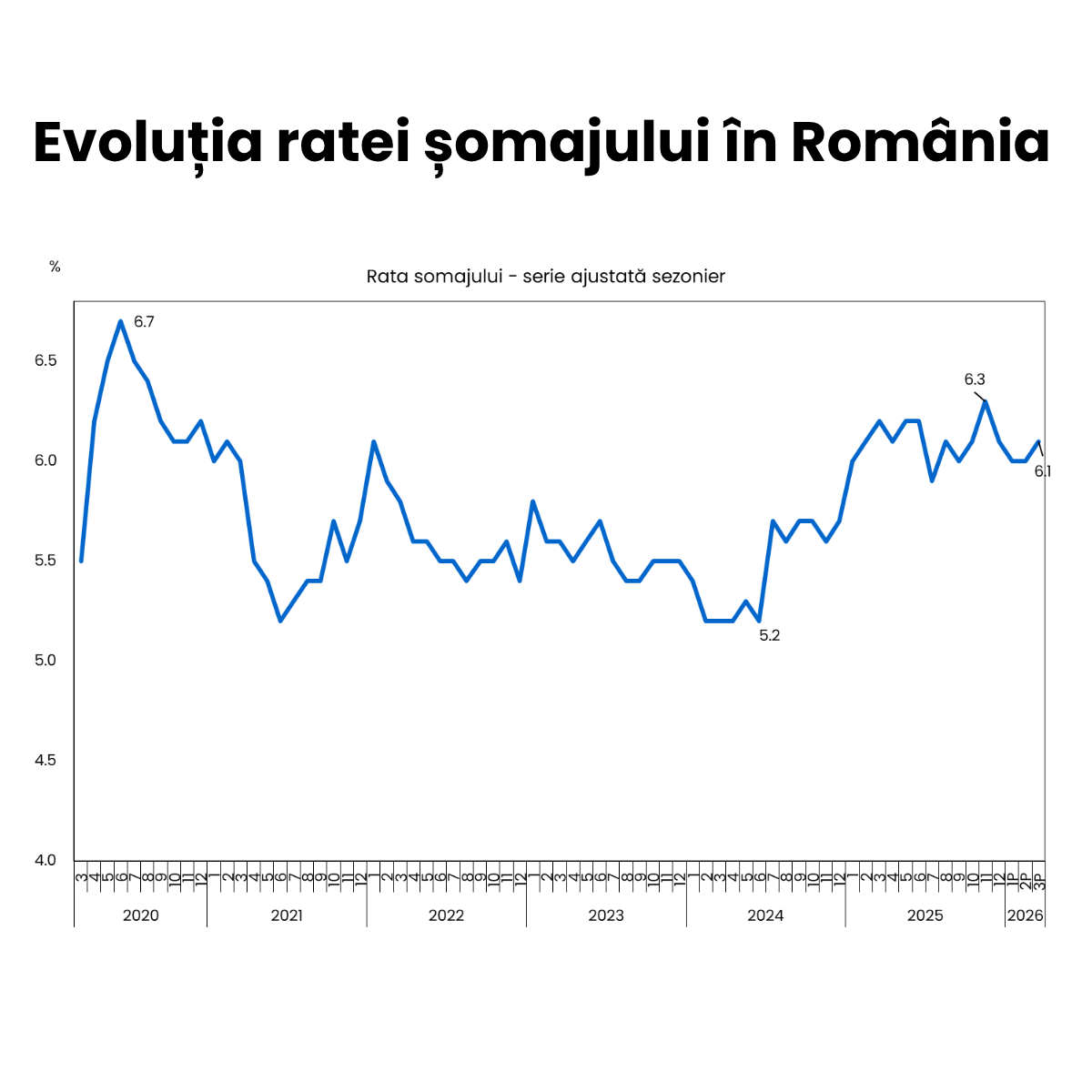

Singurul indicator care ne arată dacă lucrurile pot să degenereze într-un cadru și mai dificil din punct de vedere economic, este rata a șomajului. Atât timp cât rata șomajului se menține, ne indică faptul că lucrurile funcționează, că societățile rezistă și nu este nevoie să facă disponibilizări.

Dacă firmele încă nu ajung să opereze reduceri ale cheltuielilor cu personalul – poate prima dată reduc bugetele de investiții și amână planurile de creștere sau poate reduc bugetele de marketing – acest lucru înseamnă că ne menținem. Depinde cât ne vom menține pe această linie de plutire. Momentan companiile fac ce pot ca să depășească această perioadă dificilă.

Încă nu am ajuns să fim afectați pe partea de șomaj. Acesta este un indicator care arată optimist și care trebuie să fie urmărit îndeaproape în perioada următoare. În funcție de evoluția lui ne va fi mult mai clar dacă ne adâncim într-o recesiune economică sau mai stăm pe linia de plutire până rezolvăm dezechilibrele. Mi-ar spune dacă lucrurile se vor înrăutăți sau cel puțin vor rămâne la fel și nu vor fi motive majore pentru corecții serioase.

Dacă la o schimbare de guvern și la o moțiune de cenzură votată în Parlament nu a scăzut bursa, este clar că suntem optimiști și sperăm să se întâmple lucruri bune. Nu vedem indicii foarte clare că ar putea să existe o corecție pentru a fi nevoie de cash în portofoliu pentru a profita.

Suntem într-un moment de cotitură, nu știm cine va guverna România, dacă vor fi continuate politicile și măsurile începute, dacă vom accesa cu ușurință fondurile PNRR alocate. Depinde foarte mult încotro se vor îndrepta lucrurile mai departe.

Sunt moderat-optimistă, dar foarte prudentă, pentru că am văzut deja semnale de deteriorare în economie și nu putem să le ignorăm. Nu sunt un motiv de panică, dar nici nu mai suntem în perioadele în care investeam și uitam de acei bani cu certitudinea că toate cresc oricum. Acum ne uităm și suntem mult mai prudenți. În orice moment, un trigger intern sau unul extern poate să schimbe foarte mult regulile jocului.

.png)