„S-au depus proiecte mai mult decât banii pe care îi puteam lua. Problema este că, neavând capacitatea de a le implementa sau fiind proiecte prost scrise – la un moment dat nici nu mai era oportun să faci ce ai scris acolo – ne putem afla într-o situație în care reușim până în august să facem doar 20% sau 50% din proiecte.

Dacă nu finalizăm proiectele până în august, trebuie fie să dăm banii înapoi, fie să le continuăm din fonduri locale. Acesta este un risc foarte mare pentru primării, unele fiind deja foarte îndatorate”, a spus Andreea Nica, CFA, vicepreședinte al asociației profesioniștilor în investiții CFA România, în emisiunea „Cu cifrele pe masă”.

Alte declarații:

Economia în 2026

În acest moment suntem în economia pe care am construit-o, de fapt, în 2023-2024, pentru că atunci s-au creat aceste premise ale unei încetiniri. În momentul în care ai excese bugetare, cum le-am avut pe cele din anii electorali, trebuie să vii în anii următori și să corectezi.

Din păcate, am văzut că alegerile au durat destul de mult, până la jumătatea anului 2025, așa că, în a doua parte a anului 2025, am venit cu măsuri care să redreseze situația bugetară, măsuri care însă sunt resimțite de către toată lumea în acest moment pentru că au crescut taxele și asta a creat un impact în lanț, măsuri resimțite de companii.

Am avut o taxare care a crescut și o creștere a prețurilor crescută care au dus la o creștere economică în România destul de firavă. Începem 2026 cu aceleași premise. Și 2026 este un an dificil, așa cum a fost a doua parte a anului 2025.

Responsabilitatea nu este a guvernanților pe care îi avem acum, este a guvernanților din mandatul anterior, însă în mare parte sunt aceiași guvernanți, pentru că avem o coaliție relativ similară cu cea din anii 2020-2024.

Ceea ce se întâmplă acum este că se încearcă o relansare în 2026. Guvernanții au realizat că această strângere a economiei prin taxare crescută nu ne ajută foarte mult. Aceasta poate genera o pierdere de locuri de muncă sau poate să genereze o reducere a consumului. Acest lucru s-a întâmplat.

Se încearcă o schimbare a modelului de creștere pentru România, de la o creștere bazată pe creșterea veniturilor – salarii, pensii – la o creștere bazată pe investiții. Vom vedea în ce măsură este posibil acest lucru. 2026 este un an în care trebuie să ne mișcăm foarte bine, să executăm.

Atunci când spunem că vrem să creștem prin investiții, ne referim în mare parte la fonduri europene, deci trebuie să ne mișcăm foarte bine cu absorbția fondurilor europene, mai ales PNRR, care se termină acum în august.

Ce spune consumul

Consumul încetinește, însă este reziliență pentru că am văzut mai multă cumpătare. Nu este o surpriză ce ni se întâmplă. Dacă ne uităm la ceea ce înseamnă o surpriză, ne putem uita la acest conflict din Iran. Aceasta este o surpriză și se reflectă foarte rapid în România, pentru că România, fiind o țară la marginea recomandării investițiilor sau nerecomandării pentru investiții, este o țară care resimte imediat orice șoc extern.

Ceea ce s-a întâmplat pe plan local cu acest deficit public crescut, care a dus la accelerarea acumulării datoriei publice și a creșterii cheltuielilor cu dobânzile, nu este o surpriză. Cel puțin noi, Asociația CFA România, am vorbit despre asta de acum doi-trei ani. Spuneam că vom ajunge acolo, că ne ducem înspre o prăpastie bugetară.

Populația, în momentul în care și-a restrâns consumul, a făcut-o pentru că, pe de o parte, și-a redus veniturile – asta înseamnă inflație, poți să cumperi mai puțin din banii pe care îi ai – însă, pe de altă parte, se aștepta la aceste vremuri mai grele. Rata de economisire bancară nu a încetinit, deci vedem că oamenii și-au construit reziliență.

Avem în mare parte planuri de investiții publice. Sunt planuri să facem canalizări, drumuri, aeroporturi. Nu sunt neapărat planuri care să țintească în mod direct mediul privat, însă chiar și așa, mediul privat poate beneficia.

Așadar, am fost cumpătați, am fost pregătiți pentru vremuri grele, așa că nu suntem neapărat vulnerabili. Totuși, adăugând conflictul din Iran și o criză energetică peste criza noastră internă poate să fie elementul care să dea lucrurile peste cap pentru guvern în anul 2026.

Ținta de deficit bugetar

Pe partea de venituri am văzut o elasticitate mare. Am vrut să creștem veniturile, am crescut taxele. În cazul benzinei, de exemplu, avem acciză la TVA sau TVA la acciză. Pe partea de cheltuieli, însă, elasticitatea e mică. Sunt multe discuții în coaliție, multe demersuri care se iau de către sectorul public și există rezistență la a reduce cheltuielile.

În realitate nu vorbim despre reformă, pentru că așa ai putea să reduci cheltuielile în mod sustenabil, deci cu impact în 2027-2028. Am vorbit însă despre suspendarea anumitor sporuri până la începutul anului 2027, deci nu despre eliminare. Modul în care vorbim despre această cosmetizare a cheltuielilor nu este unul pe care să-l poți proiecta în viitor. Este o acționare pe moment pentru că am avut un deficit mare.

În discuțiile noastre cu agențiile de rating și cu Comisia Europeană ni s-a atras atenția că nu putem continua așa, că trebuie să luăm măsuri. Am creat un plan etapizat de reducere a deficitului și ne ținem de acest plan mai ales prin creșterea taxării și încercarea de colectare și creșterea veniturilor, însă mai puțin în zona de cheltuieli.

În zona de cheltuieli se încearcă această reducere cu 10% a cheltuielilor la nivelul aparatului bugetar central și local, însă există multă rezistență și multe discuții. Vorbim și despre această acțiune rapidă asupra plafonării prețului pentru gaz, iarăși ceva pe care guvernul trebuie să-l poată susține.

În bugetul de anul acesta s-au inclus anumite pachete sociale pentru că populația este foarte vulnerabilă. Este greu când ai bani puțini – pentru că asta se întâmplă acum, avem bani puțini – să îți alegi atât de multe ținte mobile.

Pentru că nu avem așa de mulți bani, noi trebuie să învățăm să prioritizăm. Asta nu ne iese foarte mult, de asta nu cred că vom reuși neapărat. Poate vom reuși să menținem cheltuielile la nivelul anului anterior, însă nu mă aștept la minuni aici. Mă aștept la o colectare mai bună.

Surpriza poate fi componenta investițională, să reușim să atragem aceste fonduri. În buget este prinsă și o creștere la nivelul acestei componente investiționale. În ce măsură vom reuși să avem 170 de miliarde de lei în economie vom vedea, pentru că termenul este scurt.

Proiectele pe care le-am avut noi în cadrul PNRR nu au fost proiecte gândite cu o anumită prioritate. Am avut de la proiecte care reflectă megalomania primarului la proiecte care, de fapt, nu aduc niciun beneficiu real. Am făcut stadioane, am făcut piste de bicicletă, am făcut tot felul de proiecte care, în realitate, nu au un efect de multiplicare.

Când nu ai bani mulți sau când vine cineva și îți aduce mulți bani, te gândești la ce este important: infrastructura rutieră, energetică. Faptul că faci un aeroport lângă alt aeroport în nordul țării nu știu cât turism o să-ți aducă sau ce se va întâmpla acolo.

Guvernul mizează mai degrabă pe zona aceasta de investiții. Ne așteptăm să ne atingem poate această țintă de deficit de 6,2%, pentru că din zona de cheltuieli vor fi multe surprize și multe discuții. O să aflăm că nu putem să avem un primar la două comune pentru că nu e constituțional. Mă aștept la multă rezistență și posibilități reduse de a reduce cheltuielile.

Digitalizarea ANAF

Măcar n-am pus digitalizarea ca linie în buget, cum am făcut-o în alți ani. Digitalizarea este calea pe care o putem folosi pentru a crește colectarea sau pentru a ne reduce cheltuielile, depinde unde folosești instrumentul. Poți să folosești digitalizarea și din perspectiva contabilă – venituri, cheltuieli – dar și din perspectiva creșterii calității serviciului public către cetățeni.

Trebuie să investim mai mult pentru a crește digitalizarea, fiind și parte din agenda noastră la nivelul Uniunii Europene, alături de agenda verde.

ANAF este în curs de digitalizare. A mai avut și bani de la Banca Mondială să se digitalizeze și era un proiect destul de avansat, însă nu s-a întâmplat asta. Acum pare că ANAF este mai predispus să demareze procesul.

Important în acest proces ar fi să curățăm economia de companiile care sunt inactive, folosite drept suveică, pentru că de asta avem un gap de TVA atât de mare. Avem și fenomenul acesta în care îți falimentezi compania, o îndatorezi foarte tare, nu-ți plătești CAS-ul, CASS-ul și impozitele, iar apoi o muți pe numele unei persoane nevoiașe. Se încearcă închiderea acestor portițe.

Pentru a crește încrederea în economie, ca să dăm drumul la business, să putem să avem companii care intră în relații de furnizor și de client unele cu celelalte, trebuie să avem o economie curățată de toate aceste companii fantomă care n-au niciun obiect de activitate. Am avut și cazuri de companii foarte mari, în top 100, care erau de fapt fictive.

Atunci când vorbim despre digitalizare, ne gândim la digitalizare ca la un instrument. Este un instrument care ne poate ajuta să facem niște corelații, să ajungem la beneficiarii reali ai unor companii sau să facem niște verificări de conformitate. Depinde însă cum este folosit, ce fac până la urmă persoanele din ANAF și cum înțeleg să folosească instrumentul.

În momentul în care regulile jocului sunt dictate de nepotism sau de mentalitatea „merge și așa”, nu ai cum să creezi acea încredere care să dea drumul la activitate. Dacă n-are rost să încerci să participi la o licitație pentru că oricum contractul e cu dedicație, motivația de a fi un profesionist bun sau un antreprenor scade foarte mult. Sau dacă știi că un job este pregătit pentru nepoată sau amantă, nu te mai duci deloc.

Din acest motiv trebuie să fim foarte serioși cu o reformă în sistemul judiciar. Am vorbit despre pensii speciale sau de serviciu și pensionare timpurie, însă problema în sistemul judiciar este una mult mai profundă. România excelează întotdeauna la percepția negativă privind corupția și ineficiența sectorului politic.

Avem, de exemplu, raportul Parchetului European pe 2025. România este a doua după Italia din punctul de vedere al numărului de fraude și al cumulului fraudelor cu fonduri europene. Vorbim doar în anul 2025 de 300 de procese începute de anchetă și un cumul de aproape 4 miliarde de euro fraude cu fonduri europene. Parchetul European are o rată foarte mare de condamnare, undeva la 95%, deci nu vorbim doar despre cazuri potențiale, ci despre condamnări reale.

În România este foarte multă tăcere despre fraudele acestea. Nici nu pot să mă gândesc la dimensiunea fraudei cu fonduri locale, tip Anghel Saligny sau ce a fost PNDL, dacă la nivelul fondurilor europene, unde ai și amenințarea Parchetului European, totuși se fură atât de mult.

Ne uităm cât de greu este să trimitem o cerere de plată către Comisie pentru că am mai atins un jalon. Suntem bucuroși că am mai îndeplinit niște criterii, muncește mai multă lume să le îndeplinească, însă discuția cu pensiile speciale era pentru puțin peste 200 de milioane de euro, în timp ce noi avem în 2025 semnalate 4 miliarde de euro fraudă.

Muncim foarte mult ca să aducem niște bani în țară, iar odată aduși în țară sunt fie furați prin TVA, prin proiecte care nu se mai fac cu firme băgate apoi în insolvență, fie se fac lucrări de mântuială. Sunt niște proiecte care nu au niciun fel de finalitate.

Noi măsuri fiscale?

Aș zice că în acest moment, mai ales având acest context de conflict extern, ar fi o măsură de suicid să mai adaugi niște taxe. Din contră, s-a încercat o intervenție cu pachete de solidaritate care sunt, după părerea mea, destul de populiste prin modul în care sunt construite și nu știu în ce măsură ating ținta.

Prima parte a anului 2025 a fost una de incertitudine până alegeam președintele, iar în a doua parte am avut acest nou guvern care a venit cu creșteri de taxe, însă noi suntem de fapt pe un trend de creștere economică foarte scăzută. Chiar și în anul în care am aruncat cu banii în toate direcțiile și am devalizat fondul de urgență, am avut o creștere economică de 0,8%.

România este pe un trend în care, deși am reușit să facem coeziune cu țările din Uniunea Europeană pe mulți indicatori, nu mai poate avea ritmul de creștere dorit, de 3%-4%. Pentru că avem o creștere foarte mică, toți indicatorii pe care îi raportăm la PIB încep să arate foarte prost. În momentul în care PIB-ul crește foarte lent, iar datoria crește foarte mult, orice raportare arată rău.

PNRR, până în august!

Realitatea este că acest PNRR a colectat o listă de dorințe de la fiecare primărie și de la Guvern. Nu a fost neapărat gândit astfel încât să ne ajute să creștem economic, ci mai degrabă să prindem din urmă alte țări europene, făcând drumuri sau canalizări pe care nu le-am făcut acum 20 de ani.

A fost un „hai să încercăm să facem acest salt”, însă nu a fost corelată capacitatea instituțională. S-au depus proiecte mai mult decât banii pe care îi puteam lua. Problema este că, neavând capacitatea de a le implementa sau fiind proiecte prost scrise – la un moment dat nici nu mai era oportun să faci ce ai scris acolo – ne putem afla într-o situație în care reușim până în august să facem doar 20% sau 50% din proiecte.

Dacă nu finalizăm proiectele până în august, trebuie fie să dăm banii înapoi, fie să le continuăm din fonduri locale. Acesta este un risc foarte mare pentru primării, unele fiind deja foarte îndatorate.

Guvernanții au încercat să treacă o parte dintre proiectele PNRR în proiectul nostru de coeziune, au mai redus jaloanele, însă ideea este că trebuie să facem proiectele, măcar cele pentru care am început să trimitem cereri de plată. Dependența de PNRR este destul de periculoasă pentru că nu ne-am ales atent proiectele și, în condițiile unui deficit mare, ne va fi foarte greu să le finanțăm.

Este o echilibristică greu de realizat să crești investițiile deși încerci să reduci deficitul. Se poate vedea în 2026 efortul din 2025. Este foarte greu să cuantifici impactul acestor fonduri europene și valoarea unui serviciu public, cum este un spital nou într-o localitate, însă asta înseamnă până la urmă o eficiență și o calitate a serviciului public.

Chiar dacă nu este eficient pentru stat să facă un drum care ajunge la 5 familii, este un serviciu public pe care trebuie să-l asigure. Aceste fonduri creează efect de multiplicare: într-un oraș cu spital nou, drumuri bune și gaz, îți vine o afacere și atunci poți fructifica beneficiile în sectorul privat.

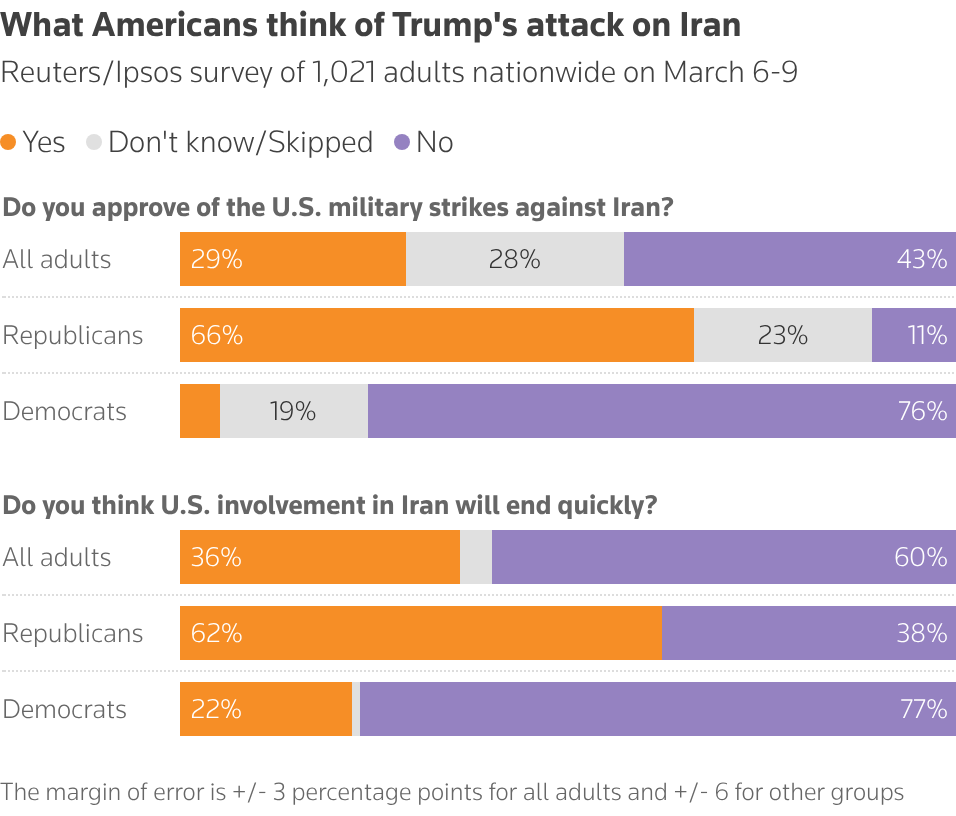

Efectele scumpirii petrolului

În momentul în care ai mai multe țări exportatoare mari în situația de a nu-și putea trimite petrolierele acolo unde există clientul final, apare panica. Asta s-a văzut pe toate referințele: WTI, Brent sau referința din țările arabe.

În România, o mare parte din preț este determinată de acciză și TVA. Am văzut o tentativă de speculă pentru că prețul la pompă a fost foarte elastic. Imediat au crescut prețurile, deși ceea ce cumpărai venea din stocuri.

Conform unui sondaj recent Reuters și Ipsos, la nivelul populației americane nu există suport pentru acest conflict armat. Americanii nu-și doresc „boots on the ground”. De asta ne putem aștepta ca Trump să tărăgăneze conflictul.

Comercianții au crezut însă că va fi un conflict de durată. Este posibil ca și românii să fi făcut coadă la pompă, iar comercianții să fi încercat să-și mențină stocurile cumpărând chiar atunci din piață de teamă că va fi greu să asigure materia primă.

Suntem într-o situație mai bună decât alte țări. România poate produce o parte din ceea ce consumă, însă poate ar fi bine să vedem dacă ne permitem o reducere de TVA acciză, pentru că am venit deja cu o măsură în zona de gaz, nu știu dacă putem veni cu o măsură și pentru benzină și motorină.

Creșterea prețurilor la pompă este o combinație de oportunism și precauție. În general, nu vrei să-ți epuizezi stocul. Dacă sunt petroliere care nu sunt prinse în strâmtoarea Ormuz, Încerci să vezi dacă poți să cumperi benzina sau motorina de acolo. Evident că și la nivel de tankers au crescut prețurile.

Sper ca acest conflict să nu ne aducă în zona de reîmprietenire cu Rusia, pentru că putem fi constrânși la nivelul Uniunii Europene să cumpărăm iarăși de la ruși și am văzut că aceste sancțiuni au fost eficiente.

Se importă inflație din aprecierea prețului petrolului. Se importă și pe circuitul dolarului, pentru că majoritatea referințelor sunt cotate în dolar. Dolarul s-a depreciat semnificativ anul trecut, deci în 2025 am avut un punct pozitiv pe canalul energiei.

În 2026 inflația este așteptată să scadă. Macroeconomiștii se așteaptă la 9,4%. Totuși, pentru că energia este un input în tot ce consumăm, o benzină mai scumpă va afecta industria alimentară, în special panificația, unde transportul este o componentă de cost importantă.

Ratingul de țară

Guvernul României angajează agențiile de rating pentru că vor ca potențialii investitori în datoria publică românească să aibă părerea acestor terți privind situația economică și politică din România. Agențiile se uită la aceste componente: componenta economică și cea politică. Le place, evident, să ai o economie sănătoasă și stabilitate politică.

Din perspectiva ratingului pe care îl are România acum, BB- sau Baa, avem cel mai mic notch. Este interesant că de 10-15-20 de ani – depinde la care dintre agențiile Moody's, Fitch și Standard & Poor's ne uităm – România nu a mai avut o creștere de rating, deși dacă ne uităm în economia românească, în ultimii 20 de ani am avut un progres economic enorm.

Au crescut salariile, s-a dezvoltat mediul de afaceri, am început să avem campioni între companiile românești și am mai avut listări cum a fost Hidroelectrica. Aceasta a fost o listare foarte importantă, care a reușit să împingă bursa noastră pe această linie a unei țări emergente.

Am avut foarte mult progres în economie, însă agențiile de rating ne țin la limita aceasta între nerecomandat și recomandat investițiilor, iar părerea mea este că cea mai importantă componentă aici este componenta politică.

Deși economic avem progrese, agențiile nu ne cresc ratingul de 10-20 de ani pentru că este o formă de a atrage atenția asupra faptului că la nivel politic este instabilitate. Guvernanța noastră are tendința aceasta de excese și de politici proprii, ciclice.

În momentul în care avem ani electorali, avem cheltuieli nesăbuite și, din acest punct de vedere, o soluție foarte bună de a readuce încrederea și agențiilor, dar și investitorilor, ar fi ca România să-și asume un plan concret de adoptare a euro.

România, prin tratatul de aderare din 2005, și-a asumat de fapt că, atunci când va îndeplini criteriile, va adopta euro. Au fost și țări care au făcut opt-out. De exemplu, Danemarca a spus: „Eu intru în Uniunea Europeană, însă nu îmi doresc să intru în zona euro, îmi păstrez valuta locală”. Și Marea Britanie a făcut opt-out, dar România nu.

România a zis că atunci când va îndeplini criteriile de la Maastricht – adică deficit de 3% din PIB, datorie publică până în 60% din PIB și iată că suntem la buza acestei limite, inflație scăzută și dobânzi în limita celorlalte țări europene – atunci vom adopta și noi euro. Iată însă că planul acesta a fost abandonat.

Valuta locală este o valută care este prezentată drept un instrument flexibil, însă realitatea este că un instrument flexibil, când ai instituții slabe și un mediu politic instabil, este de fapt ceea ce te conduce spre aceste excese. Un astfel de instrument cum este valuta locală este bun într-o economie puternică în care este și folosit într-un mod potrivit, însă într-o economie ca a noastră, cu instituții slabe, te vulnerabilizează.

Va fi întotdeauna o tentație foarte mare a politicienilor de a folosi inflația ca instrument de a reduce datoria publică. În momentul în care raportez datoria publică la un PIB nominal inflatat, pare că datoria publică e mai mică și atunci tot timpul va fi o tentație prea mare să faci helicopter money, în timp ce, dacă ai avea euro, n-ai putea să faci acest lucru. Ar trebui să stai mult mai atent.

Am văzut după criza din Grecia că țara și-a revenit bine și au astăzi un rating mai bun decât al nostru, însă au trecut printr-o criză destul de importantă și prelungită pentru că n-au putut să tipărească. Sunt multe discuții despre modul cum și-au revenit, însă eu lucrez cu companii din Grecia și părerea lor, în mare parte, este că și-au revenit pentru că au avut un buffer foarte mare de economie neagră și gri.

Avem și în România economie neagră și gri. Cred că Institutul Național de Statistică lucrează cu cifre foarte mari în privința economiei negre și gri. A apărut și economia aceasta a precariatului în care lucrăm gig economy, lucrăm cu contracte. Anul acesta suntem pe PFA, la anul consultant, la anul ne facem micro. Se arbitrajează mult fiscal astfel încât să ne reducem povara fiscală.

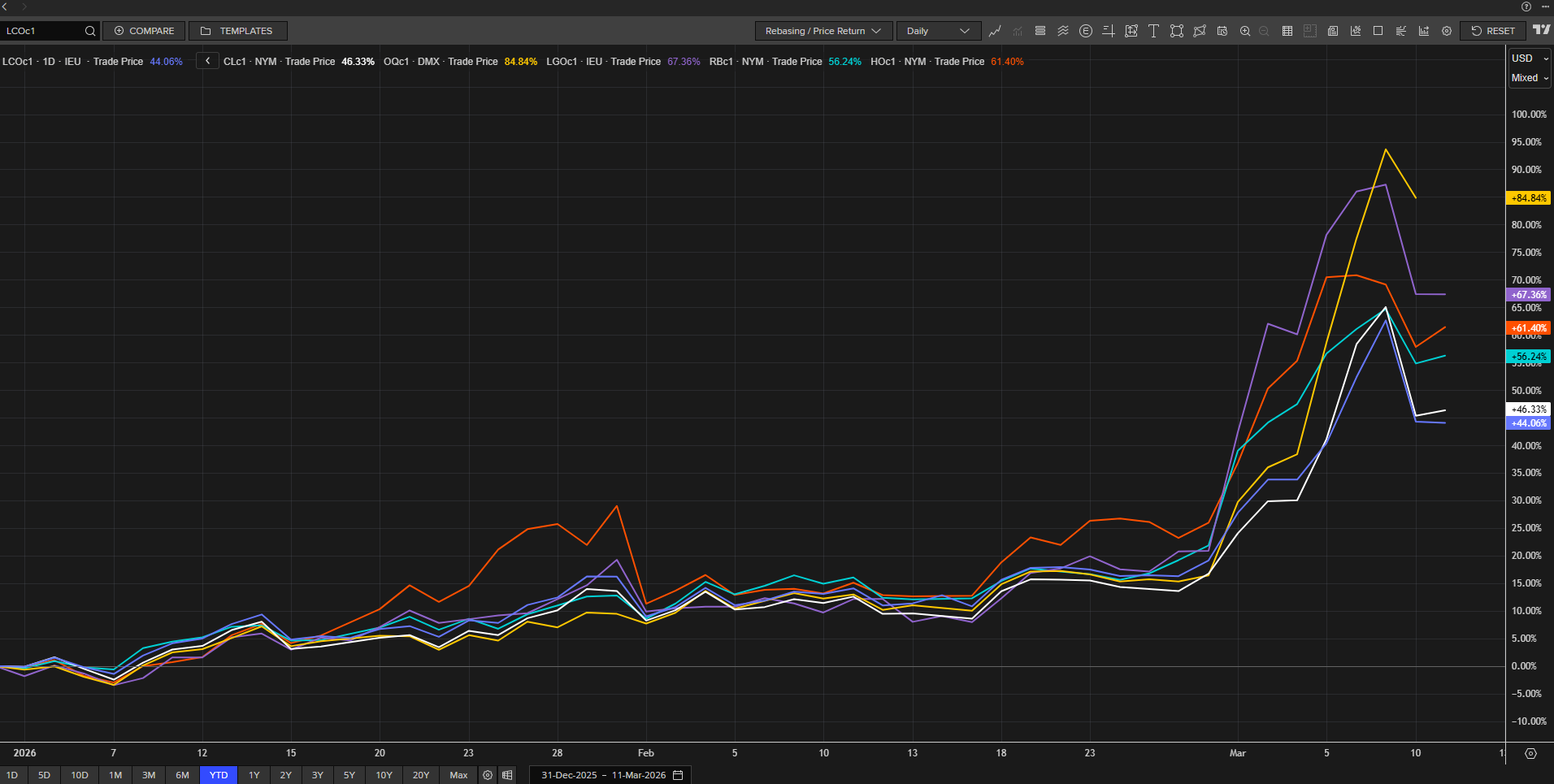

Cursul euro-leu

Banca Națională este trezorierul Ministerului de Finanțe, deci are bani de vândut. Am văzut că această criză din ultima săptămână și jumătate, conflictul din Iran, a adus foarte multă volatilitate pentru forint, pentru zlot.

Leul a fost foarte stabil, suntem tot aproape de 5,1. Bineînțeles, ca să ai o medie de 5,1, cât este fixing-ul în fiecare zi, înseamnă că se lucrează și sub 5,1, dar și peste 5,1, ceea ce este îngrijorător.

Este îngrijorător pentru că, la un anumit moment, cursul are presiuni de depreciere, nu de apreciere – deci leul se poate doar deprecia, pentru că asta dictează și economia. Leul ar trebui să fie mai depreciat decât îl vedem acum.

Dacă ești CFO-ul unei companii, să stai tot timpul să te gândești cum faci bugetul, cât o să fie cursul, este un stres în plus. El are oricum toate celelalte motive de îngrijorare fiscale ca să se mai gândească și la cel monetar.

Avem un hedging la nivelul economiei. Cursul este relativ stabil, astfel încât fiecare companie în parte nu își face propriul hedging. Hedging-ul pentru risc valutar în România este destul de redus ca activitate de trezorerie a companiilor, mai ales a celor mari. Totuși, se poate oricând întâmpla să ajungem la un alt nivel.

Cursul rămâne stabil. În România, cursul a fost o perioadă îndelungată la un nivel, apoi dintr-o dată a sărit la alt nivel și a stat acolo, apoi din nou a sărit la alt nivel. Ce înseamnă cursul, de fapt? Este un echilibru între cererea și oferta de valută pe care noi nu-l vedem neapărat reflectat în nivelul actual.

Ai intrări de valută din activitățile de export – la export încasezi valută – ai intrări de valută prin investițiile străine directe, care din păcate în România încetinesc, mai sunt și celelalte balanțe, de turism, de exemplu. Uitându-ne însă la această balanță de cont curent negativă, este clar că, având importuri mult mai mari decât exporturi și investiții străine directe care se reduc, cursul are presiuni doar de depreciere. Asta dictează strict cererea și oferta de valută.

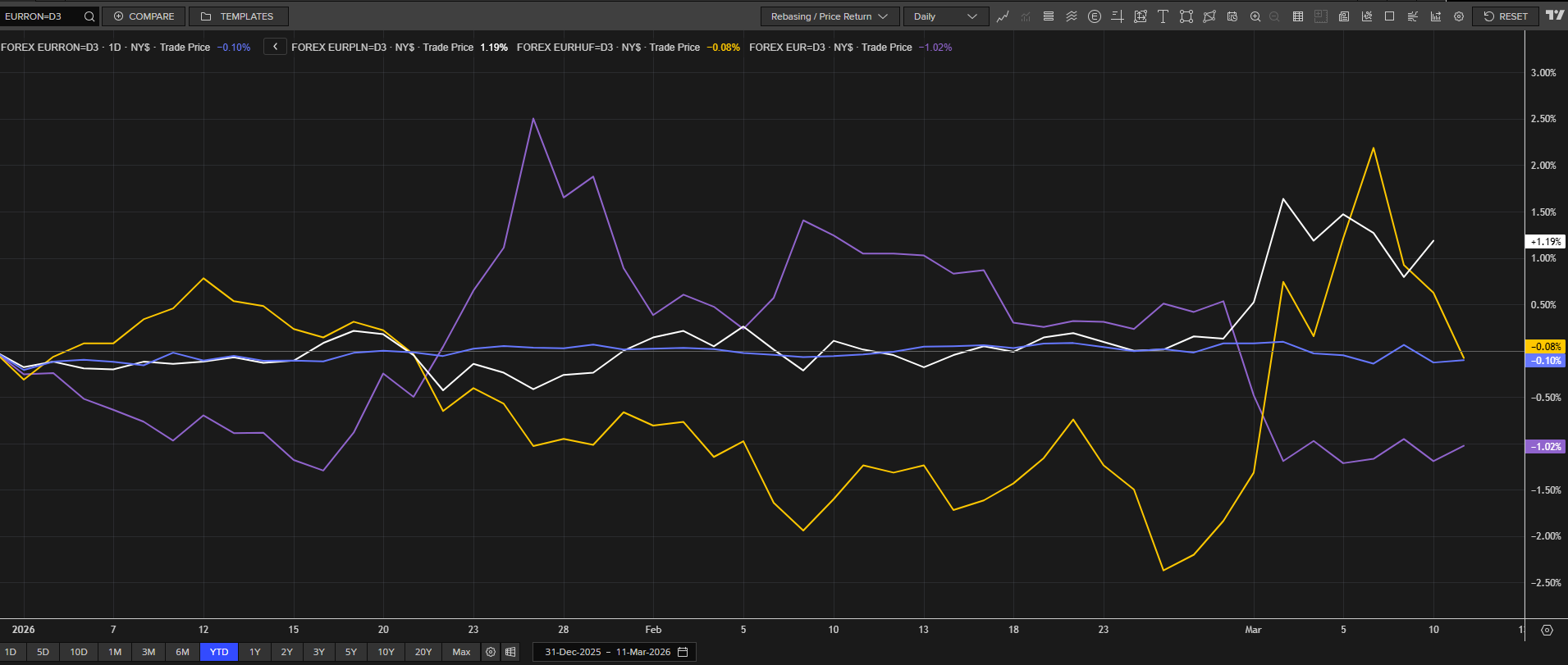

Disciplina fiscală este o componentă care se completează cu politica monetară. Am avut stabilitate în privința politicii monetare din perspectiva aceasta a cursului de schimb, însă n-am avut stabilitate din perspectiva dobânzilor. Avem dobânzi foarte mari. Dacă ne uităm în regiune, ne împrumutăm la niveluri crescute. Dacă ne uităm în zona euro, apropo de oportunitatea redeschiderii discuției despre adoptarea euro, nici nu se pune problema să ne comparăm cu alte țări.

Nu dau exemplu Germaniei, care se împrumută la 2,5%, însă putem să ne uităm la țările mai mici, de la Bulgaria, cea care a adoptat euro recent, sau Croația, care a adoptat-o acum doi ani. Ele se împrumută la 3%.

În România, statul se împrumută la 6,5%-7% acum, foarte mult. Din perspectivă monetară, cursul este stabil, însă din perspectiva dobânzilor avem un cost al capitalului enorm, dublu față de alte țări din Uniunea Europeană, ceea ce din start pune orice companie românească într-o situație de vulnerabilitate.

Încearcă să fii competitiv pe o piață comună, pe piața Uniunii Europene, când ai un competitor din Polonia, din Ungaria – chiar și Ungaria are perioade când se împrumută mai ieftin decât noi, deși este o țară care vedem că nu se aliniază neapărat principiilor europene.

Costul împrumutului

Avem un cost al capitalului crescut, similar cu al Ungariei, mult mai mare decât în Polonia, mult mai mare decât în țări din zona euro. Asta se întâmplă pentru că suntem, alături de Ungaria, la această limită între recomandat și nerecomandat pentru investiții.

În momentul în care vrei să faci investiții în România – și ne uităm și la un investitor străin, însă și la unul din România – te aștepți la o primă de risc mai mare, pentru care trebuie să recompensezi investitorul.

Dacă vii și faci un green venture, începi ceva de la zero, vrei să faci un astfel de business doar dacă ai un return on equity mare, vorbim poate de 7%-8%-9%. De acolo începi să te uiți dacă este sau nu oportun să investești aici.

Asta se întâmplă pe fondul tuturor acestor schimbări fiscale foarte mari – în fiecare an schimbăm nu știu câte componente de fiscalitate. E greu pentru cineva să își facă un plan de afaceri în România. Nu are predictibilitate și îl costă foarte mult un împrumut bancar.

Piața de capital este, din păcate, evaluată de OECD – pentru că suntem în curs de aderare – ca fiind una superficială. Piața noastră de capital nu este o piață care să te ajute să canalizezi capitaluri înspre România.

Nu este nici măcar o piață care să îți susțină o rată de economisire investiției din fonduri locale, deoarece multă lume stă cu banii la bancă. Am văzut, din păcate, că OMV Petrom a fost exclusă din indicii FTSE Russell pentru că nu îndeplinește criteriile de lichiditate. Nu doar că este un risc de țară foarte mare, însă nu ai nici acest canal care să îți aducă banii în România sau să îi țină în România.

Am aflat cu această criză a conflictului din Iran că foarte mulți români sunt investitori în real estate în Dubai. A trebuit să aducem foarte mulți români în țară. Este greu chiar și să convingi un investitor local să investească în România. Un investitor străin o să vină doar dacă se așteaptă să câștige mult.

Sectorul bancar trebuie să producă mult ca să merite să ții capitalul blocat în România. De ce? Pentru că nu îi lucrezi, nu îi pui la lucru, îi ții blocați, îi ții în rezervă în contul tău de la BNR și dai creditele pe care le poți da. De asta vedem că sunt mai multe bănci la vânzare, bănci care s-au vândut anul trecut sau bănci care se transformă din entitate legală în branch, pentru că așa pot debloca acele capitaluri.

Nu e interesant să vii în România: n-ai nici canalul, riscurile sunt mari, nu ai predictibilitate fiscală. Sunt foarte multe lucruri care nu încurajează.

Pentru că ne-am ars o dată în criza financiară globală, pentru că eram expuși și în valute exotice și finanțam proiecte de la zero, băncile sunt și ele precaute. Trebuie să merite să faci afacere în România, însă și reglementatorul este precaut.

Nu avem o problemă de rată de neperformanță în România. Din contră, poate suntem la limita inferioară dacă ne uităm la analizele Autorității Bancare Europene care se uită la non-performing loans. Vedem și un comportament al oamenilor și al companiilor care prioritizează rambursarea creditului la bancă. Lichiditate este.

Ce nu este? Nu este o integrare cu sistemul european. Sistemul nostru este mai tradițional, nu există inovare în ceea ce privește instrumentele financiare. Un catalizator foarte bun l-au reprezentat băncile de dezvoltare, pentru că ele sunt cele care pot să deschidă piețe. Mă refer la BERD, la BEI, la IFC. Ele practic se pot alătura proiectelor mari și le spune băncilor locale care este practica internațională, ce este rezonabil să finanțezi și ce nu este rezonabil să finanțezi.

Bursa de Valori București

Pentru investitorul de retail, România a fost minunată în ultimii doi ani. Absolut minunată. Cu totul ne-au întrecut ungurii dacă ne uităm pe ultimii doi ani, însă am fost peste polonezi. Polonia are totuși o economie mai dezvoltată, însă a fost o oportunitate enormă să investești pe bursa noastră de capital.

Unde se îngustează foarte mult oportunitatea este în privința investitorilor instituționali mari, deoarece ei nu găsesc adâncime pe piața noastră. Sunt prea puține tranzacții, este o oarecare speculă a investitorului de retail, care este mai activ, dar un investitor foarte activ și foarte speculant o să meargă să facă stock picking pe bursa americană, nu în România.

Am văzut o creștere frumoasă a fondurilor, a ETF-ului care urmărește BET și au fost perspective foarte bune, însă nu am văzut acel business mare. N-am mai avut listări. Ne amintim că unul dintre jaloanele PNRR – pe care culmea, l-am și atins, nu știu ce am spus Comisiei ca să ne creadă că l-am atins – presupunea să avem niște listări pe care iată că nu le-am avut.

Este nevoie să aduci companii noi, să mărești numărul emitenților. Este nevoie ca aceste companii să încerce să se finanțeze prin bursă, să ai emisiuni active de obligațiuni, să ai companii care fac IPO-uri sau mai fac listări suplimentare de pachete publice. Nu s-a întâmplat acest lucru.

CFA România a făcut un studiu anul trecut în care vorbeam atât despre oportunitatea de a crește adâncimea pieței, cât și despre beneficiile pentru emitent. Dacă am avea emitenți noi, companii de stat care nu sunt acum publice, ci sunt deținute 100% de stat, ar fi un beneficiu real pentru statul român.

De asemenea, este și un beneficiu de cash flow. Nu te ajută cu deficiturile, însă te ajută cu cash flow-ul. Nu o să te duci să emiți datorie, poți să iei banii aceștia din IPO. Avem companii pe care ne putem gândi să le listăm.

Nu ai cum să convingi companiile, cel puțin pe cele publice, pentru că acolo consiliile de administrație vor să fie la butoane. Orice pachet listezi, ar trebui să inviți un membru care să reprezinte pachetele acestea listate, sau cel puțin minoritarii. Nu își dorește nimeni asta decât dacă are un mandat și mă surprinde să văd că nu există astfel de criterii în mandatele pe care le au persoanele din consiliul de administrație.

În zona privată, însă, vedem ieșiri din diferite business-uri, capitalizări. Există deja o serie de antreprenori români care au pus bazele unor afaceri acum 20-30 de ani și care își pot face exit-ul, cel puțin parțial, sau sunt investitori români care nu au neapărat o succesiune ușor de realizat.

Antreprenorul român – asta explică și o parte din intermedierea financiară foarte redusă – uneori are mentalitatea aceasta de „mă întind cât pot eu să susțin”. Nu vrea să se îndatoreze foarte tare, nu vrea să listeze compania, susține planurile din fonduri proprii, însă asta este limitativ de la un punct încolo.

Tot ce ne putem dori este să avem o piață de capital mai adâncă, mai lichidă, pentru că există clar o corelație foarte puternică între gradul de dezvoltare și bunăstarea dintr-o societate și profunzimea piețelor de capital. Nu știm cine conduce pe cine: poate o societate bogată susține o piață de capital dezvoltată sau poate piața dezvoltată de capital ajută la creșterea bunăstării societății. Cele două sunt aproape întotdeauna puse împreună, se susțin una pe alta.

România trebuie să susțină proiectul acesta de Capital Markets Union – Uniunea Piețelor de Capital. Avem, bineînțeles, opțiunea de a încerca să dezvoltăm noi cu noi, cu fondurile noastre de pensii, fondurile noastre mutuale, emitenții noștri sau putem să intrăm în această uniune de capital markets, care este și una de savings și de investment. Este un proiect față de care România ar trebui să fie foarte hotărâtă și să transmită semnale clare Bruxelles-ului, pentru că ne ajută foarte mult pe noi. Încercăm de multă vreme să ne dezvoltăm aici intern, însă iată că durează foarte mult sau avem chiar și momente în care regresăm. Ar fi bine să sărim niște etape.

Strategie de portofoliu

Nu există o rețetă pe care să o poți aplica uniform oricărei persoane. Noi la CFA România facem mulți ani de studii despre cum poți să echilibrezi obiectivele acestea de risc-randament, însă ținând cont de constrângerile fiecărei persoane. Evident că rețeta pentru o familie cu doi copii este diferită de rețeta unei familii cu cinci copii, sau rețeta unui cuplu fără niciun copil, sau rețeta investițională a unei persoane de 50 de ani față de o persoană de 20 de ani.

Trebuie să echilibrăm destul de mult între riscul pe care ni-l asumăm – risc însemnând cât pot să pierd, cât rezist. Dacă ne uităm zilele acestea, multă lume a pierdut multișor. Și eu am trecut printr-un rollercoaster. Mă uitam la valoarea portofoliului și vedeam cum scade, însă pentru mine este o investiție pe termen lung. Orizontul meu investițional este pensia.

Important pentru mine este să mă diversific. Am investiții și în lei, și în euro, și în dolari, și în liră, dar și geografic, pentru că fiind toată această neliniște politică și geopolitică, nici nu știi unde să îți pui banii la adăpost.

Sunt instrumente care pur și simplu replică piețele, ETF-urile, și sunt relativ ieftine, însă cum pui totul împreună depinde foarte mult de la persoană la persoană.

Am văzut un apetit crescut anul trecut pentru obligațiunile de stat pe care le-a emis Ministerul de Finanțe, cu randamente bune, unele sub inflație, însă au fost randamente bune. Pentru anumite persoane și acestea reprezintă o soluție în cadrul unei investiții diversificate. Pentru mine nu, deoarece prin Pilonul 2 și Pilonul 3 de pensii eu consider că am această componentă de investiții în datorie publică și nu cumpăr suplimentar.

Nu trebuie să ne fie teamă să alegem instrumentele poate mai simple. Important este să încercăm să compensăm cât se poate de mult din inflație. Dacă nu îți investești banii respectivi, ei scad cu 10%, cumperi cu 10% mai puțin decât anul trecut, deci trebuie să încercăm un instrument care să compenseze din inflație.

Nu cred că sectorul energetic va ieși din modă vreodată. Avem nevoie de energie, avem nevoie din ce în ce de mai multă energie. Dacă ne uităm la sănătate și energie, probabil putem face niște investiții mai sigure.

România, într-un fel, prin indicele care o reflectă, BET, este o companie listată și 30% din portofoliul meu este în această companie listată România. Realitatea este că dacă eram un neamț probabil nu cumpăram România, poate aș fi cumpărat Polonia. Într-o economie euroizată însă, este bine să ai investiții și în euro ca să îți faci un hedging. Aș recomanda să nu stăm investiți doar domestic.

.png)

.png)

.png)