Modificarea este prevăzută într-un proiect de ordin al ANAF care actualizează instrucțiunile de completare a declarației informative.

Schimbarea vine ca urmare a completării art. 111 din Legea nr. 227/2015 privind Codul fiscal, prin Ordonanța de urgență a Guvernului nr. 138/2024. Noile dispoziții stabilesc obligația de reținere la sursă a impozitului pentru veniturile obținute din transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă, atunci când plătitorul este persoană juridică sau entitate obligată să țină contabilitate.

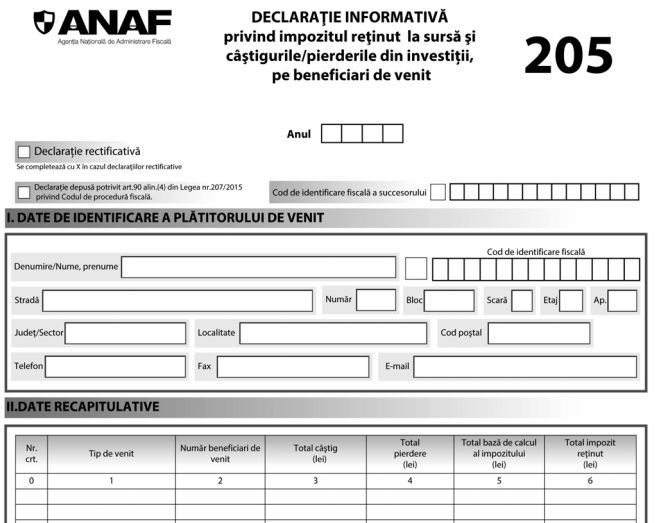

Totodată, art. 132 alin. (2) din Codul fiscal prevede că plătitorii de venituri cu reținere la sursă trebuie să depună anual declarația 205, cu detalierea impozitului reținut pentru fiecare beneficiar.

Prevederile se aplică pentru veniturile plătite începând cu 1 ianuarie 2025. Prima raportare anuală în formularul 205 pentru aceste venituri va fi realizată până la sfârșitul lunii februarie 2026.

Ce se schimbă concret în practică

Proiectul de ordin modifică Anexa nr. 1 la OPANAF nr. 179/2022 și introduce o nouă categorie de venituri în lista celor care trebuie raportate prin formularul 205. Este vorba despre „venituri din transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă, plătite de persoane juridice sau alte entități care au obligația de a conduce evidență contabilă”.

Practic, schimbarea înseamnă trei lucruri esențiale:

- Firmele care plătesc astfel de venituri trebuie să rețină impozitul la sursă.

- Impozitul reținut trebuie declarat și plătit până la data de 25 a lunii următoare.

- Sumele și impozitul aferent trebuie raportate nominal, pe fiecare beneficiar, prin formularul 205 depus până la sfârșitul lunii februarie a anului următor.

Nu este introdus un nou impozit, ci este operaționalizată o obligație deja prevăzută în Codul fiscal prin OUG nr. 138/2024. Ordinul ANAF adaptează formularul 205 pentru a reflecta explicit această categorie de venituri.

Ce înseamnă „dezmembrăminte ale dreptului de proprietate”

În dreptul civil, dezmembrămintele dreptului de proprietate sunt drepturi reale derivate din proprietate, precum:

- uzufructul

- uzul

- abitația

- servitutea

- superficia

Aceste drepturi pot fi transferate cu titlu oneros. În anumite situații, contractele prevăd o condiție suspensivă, adică producerea efectelor juridice este amânată până la îndeplinirea unui eveniment viitor și incert.

Din punct de vedere fiscal, momentul plății și al reținerii impozitului devine esențial. Dacă plata este realizată de o persoană juridică, aceasta trebuie să aplice mecanismul de reținere la sursă.

Modificări tehnice în formularul 205

Proiectul introduce:

- o nouă literă (lit. l) în Capitolul I – „Depunerea declarației”

- un nou subpunct 7.9 în Capitolul II – „Completarea declarației”

- actualizarea Capitolului IV pentru a include această categorie între tipurile de venit pentru care se generează tabel distinct pe fiecare beneficiar

Aceasta înseamnă că, în cadrul aceluiași formular 205, pentru acest tip de venit va trebui generat un tabel separat, cu datele fiecărui beneficiar.

Impact pentru firme

Pentru companii, impactul este în principal procedural și administrativ:

- trebuie identificate distinct contractele care implică transferuri de dezmembrăminte sub condiție suspensivă;

- trebuie stabilit corect momentul reținerii impozitului;

- sistemele contabile și de raportare trebuie actualizate pentru a reflecta noua categorie;

- trebuie asigurată corelarea între declarațiile lunare privind impozitul reținut și raportarea anuală prin formularul 205.

În special societățile implicate în tranzacții imobiliare sau structuri contractuale complexe vor trebui să acorde atenție suplimentară acestei încadrări fiscale.

Impact pentru persoanele fizice

Pentru persoanele fizice care obțin astfel de venituri, efectul principal este că impozitul va fi reținut direct de plătitor. Astfel:

- nu mai există obligația de a calcula individual impozitul pentru aceste venituri;

- venitul va fi deja fiscalizat la momentul încasării;

- informația va fi raportată nominal către ANAF.

Această raportare sporește capacitatea administrației fiscale de a corela datele privind veniturile persoanelor fizice cu alte declarații și informații disponibile.

.png)

.png)

.png)