Investitorii care tranzacționează pe bursa de la București au devenit mai activi, cu volume în creștere, în contextul în care mizează mai mult pe aprecierea prețului acțiunii decât pe dividende, după cum a explicat Radu Dăscălescu, director adjunct finanțe corporative în cadrul TradeVille.

„Multiplii nu au crescut doar pe piața noastră. Am calculat recent și cred că indicatorul Price to Earnings (PER) pe BET a ajuns undeva la 14, aproximativ, ceea ce acum câțiva ani părea o himeră, când se situa pe la 8-9, mai ales din cauza companiilor de energie, care aveau un PER destul de redus și aveau acel randament al dividendelor ridicat.

Situația acum s-a schimbat puțin, coroborat și cu faptul că impozitul pe dividende a tot crescut de la 5% cât era acum câțiva ani, îl avem la 16% în ziua de azi. Investitorii cumva acum mizează mai mult pe aprecierea prețului decât pe dividende.

Adică sunt ceva mai activi, observăm, tranzacțiile sunt în creștere ca și volum și valoare. Și sunt ceva mai activi mizând, din punctul nostru de vedere, mai mult pe aprecierea prețului decât pe dividende, cum era în trecut”, a declarat Radu Dăscălescu.

Pentru context, PER este unul dintre cei mai utilizați multipli bursieri și arată de câte ori este evaluată compania în raport cu profitul net anual. El arată în câți ani ar putea fi acoperită capitalizarea din profitul curent.

Ce a mai declarat Radu Dăscălescu în emisiune:

Evoluții pe bursă

Într-adevăr, anul 2025 a avut o evoluție senzațională la care nu ne-am fi așteptat la începutul anului trecut. Până în luna mai, când au fost alegerile, a fost o instabilitate cruntă.

De acolo lucrurile s-au schimbat. Stabilitatea politică instituită prin vară, iunie, cu un nou guvern pro-european, am observat cum piața a început să explodeze pur și simplu; asta a coroborat și cu niște dobânzi în scădere, tot trase după sine de această stabilitate și evitarea retrogradării în junk, după cum bine știm.

Într-adevăr, BET-ul a fost unul dintre top performers din regiune și cred că oricine a decis cumva să amâne momentul investiției acum probabil că a avut un sentiment de FOMO așa la început de an pentru că spuneam acum câteva săptămâni la un alt interviu că nu văd un nou maxim istoric întâmplându-se și, evident, că s-a întâmplat.

Ok, în ultimele zile am avut niște corecții pe fondul și pe fondul conflictului din Iran și tot ce trage după sine, însă mi-am notat eu aici: avem chiar și anul acesta un plus 12%, aproape 13% încă year-to-date BET-ul. Cred că nici la asta nu ne așteptam, nu?

Creștere din rezultate sau din entuziasm?

E greu de spus. Într-adevăr, rezultatele financiare nu au fost grozave pentru că mediul economic cumva a devenit din ce în ce mai greu în urma impozitării crescânde. Adică mă uitam pe raportul de la Banca Transilvania: au avut rezultate foarte bune, dar un profit ușor în scădere în ciuda unor venituri cu 15-16% mai mari, profitul s-a diminuat tocmai din cauza creșterii impozitării.

Într-adevăr, a scăzut mai puțin profitul decât așteptările pieței și așa că nu s-a corectat, dar nu foarte mult. Însă climatul economic e din ce în ce mai complicat. O să vedem în curând, o să afișăm cu companiile din energie poate, și o să vedem că și acolo sunt anumite scăderi pe profitabilitate, chiar și la OMV Petrom, tot așa afectată de un preț în scădere al barilului, dar și de impozitare mai agresivă.

Deci contextul economic nu e unul ușor. Și într-adevăr, această stabilitate la nivel guvernamental, cât și la nivel de dobânzi, pare să fi cântărit mai mult decât performanța în sine a companiilor care, fie vorba între noi, era la un nivel destul de redus în anii trecuți ca evaluare, eram destul de jos. Acum pare că îl recuperăm și noi.

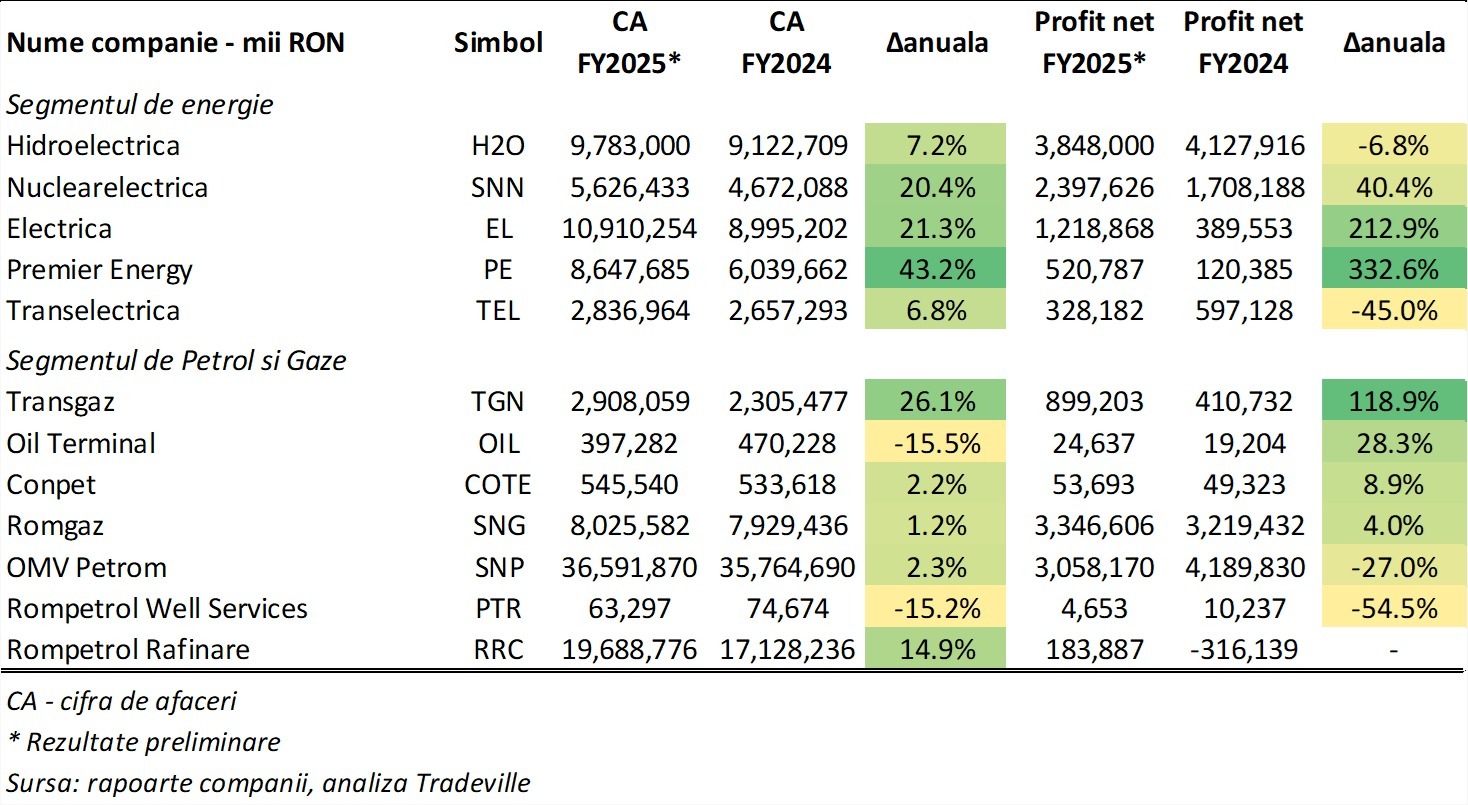

Rezultatele sectorului energetic

De menționat că aici avem rezultatele financiare preliminare, deci nu sunt finale. Vedem creșteri pe cifră de afaceri la majoritatea companiilor și datorită liberalizării pieței energetice, dar în schimb vedem la profitabilitate câteva scăderi, cum ar fi Hidroelectrica. Aici, după cum știm, nivelul de precipitație e mai redus, a dus la o scădere a profitului. Analiștii se așteptau să fie chiar și mai ridicată, însă vedem 3,8 miliarde de lei profit.

Aici Hidroelectrica se situează destul de sus în materie de evaluare. Dacă nu mă înșel, PER este undeva peste 15, bazat pe, cred eu, nivelul de precipitații încorporat din ultima perioadă, care cumva o să se vadă în rezultatele viitoare, plus faptul că la Hidro am avut și încă avem câteva baraje în mentenanță, care au contribuit de asemenea, dar pe viitor vor genera o marjă mai bună.

Ei încearcă și pe partea de regenerabile prin parcuri fotovoltaice să se extindă, acum și fac mentenanță pe foarte multe din aceste hidrocentrale, coroborat cu faptul că ei câștigă din ce în ce mai mulți clienți casnici pe distribuție.

Mai avem OMV Petrom, o scădere de profit acolo, coroborat prețul redus al petrolului cu impozitarea, a fost nevoit să plătească mai mult, s-au mărit accizele din nou, acolo e de înțeles cumva. Din nou, OMV Petrom la o evaluare destul de mare, tocmai în anticiparea Neptun Deep și a ce urmează pentru OMV Petrom.

La fel și cu Romgaz. Este cumva integrat în preț, din punctul meu de vedere, și zăcământul Neptun Deep, de unde vor începe extracția în 2027.

Eu cred că pe piața noastră loc de creștere este și în continuare companiile de energie vor fi motorul creșterii pieței românești. Pentru că la nivel de stocare suntem foarte în urmă, e loc de multă creștere aici, dar și la nivel de transport și infrastructur.

Aici și câteva companii la care mă gândesc că ar fi Transelectrica, poate și Transgaz pe partea de gaz. De exemplu, Electromontaj prin grup EM, pe care îi avem la bursă, ei fac infrastructură pentru Transelectrica. Și Electroafla, care urmează să vină. Deci eu consider că motorul creșterii bursiere va fi în continuare acesta, coroborat și cu sectorul bancar, care a performat foarte bine în ultima perioadă.

Sezonul raportărilor

La nivel de raportări, la noi nu au fost mari surprize, dar evaluările sunt cumva pe un val de entuziasm, coroborat cu această stabilizare economică la noi, reducerea dobânzilor, dar și trendul global de AI, care va genera din nou profitabilitate pentru companiile de tehnologie, pentru cele de energie, etc. Și pe trendul ăsta de creștere cumva a existat un efect de propagare și la noi.

Cum privim anul 2026

Am început anul cum nu se poate mai rău, dar să ne aducem aminte că și 2025 începuse tot rău, cu Trump care venise pe cai mari, tăia în stânga și în dreapta. Am avut tarifele în aprilie 2025, care au distrus piața, dar până la urmă s-a corectat.

Acum avem conflictul din Iran. Principala temere aici este teama de durată a acestui război, care ține prețul petrolului ridicat. Asia deja suferă din punctul acesta de vedere, vedem scăderi pe burse, mai ales pe China, care este dependentă de petrolul din Iran. Undeva la 60% se aprovizionează China de acolo.

Și cu cât acest conflict durează mai mult, cu atât avem riscul acesta de cumva stagflație în economiile mondiale, ceea ce înseamnă o inflație la nivel ridicat, tocmai pentru că un petrol scump generează scumpiri în lanț, coroborat cu faptul că economiile nu prea mai avansează din punct de vedere al creșterii economice.

Și asta e cel mai rău din punct de vedere economic: stagflația. Cel puțin piața din SUA, bine și Europa, se corectează în consecință. Acum să vedem cum va evolua acest conflict.

Vedem bitcoinul la un nivel destul de jos și s-a dovedit în această perioadă a nu fi un activ de refugiu foarte bun, spre deosebire de aur și celelalte metale prețioase, argint și, bineînțeles, cupru, care este vedeta acestor ani, pentru că își găsește locul în centrele de date. Va fi nevoie mare de cupru în perioada următoare, în anii următori, pentru aceste centre de date.

Vedem că aceste metale rezistă mult mai bine, coroborat și cu faptul că China a avut achiziții foarte mari pe argint și aur, cumva încercând să se rupă de această hegemonie a dolarului. Însă aurul poate fi un activ de refugiu în perioada următoare, mai ales cu această volatilitate extremă pe piață în perioada asta.

De asemenea, vedem ce creșteri exponențiale are petrolul în ultimele zile. La fel, nu îl văd scăzând foarte mult până când conflictul nu se rezolvă și nu va fi reluat traficul normal prin Strâmtoarea Ormuz.

Din nou e un efect de propagare, pentru că are de suferit și cotația Brent, dar și cotația West Texas Intermediate, petrolul pe care SUA îl folosește.

Am mai văzut o performanță foarte bună în luna februarie în sectorul utilităților din SUA, care a fost cel mai performant, tocmai din acestastă tranziție pe care o fac investitorii către companii mai sigure, mai reziliente, care le oferă stabilitate în portofoliu, aceste companii de tip value.

Sectorul acesta al utilităților cred că a crescut cu 10% în februarie, ceva de genul acesta. La polul opus, se află aceste bunuri de consum discreționare care au scăzut 5-6%. Dar o să vorbim când avem graficul mai mult despre scăderile acestea de pe SUA.

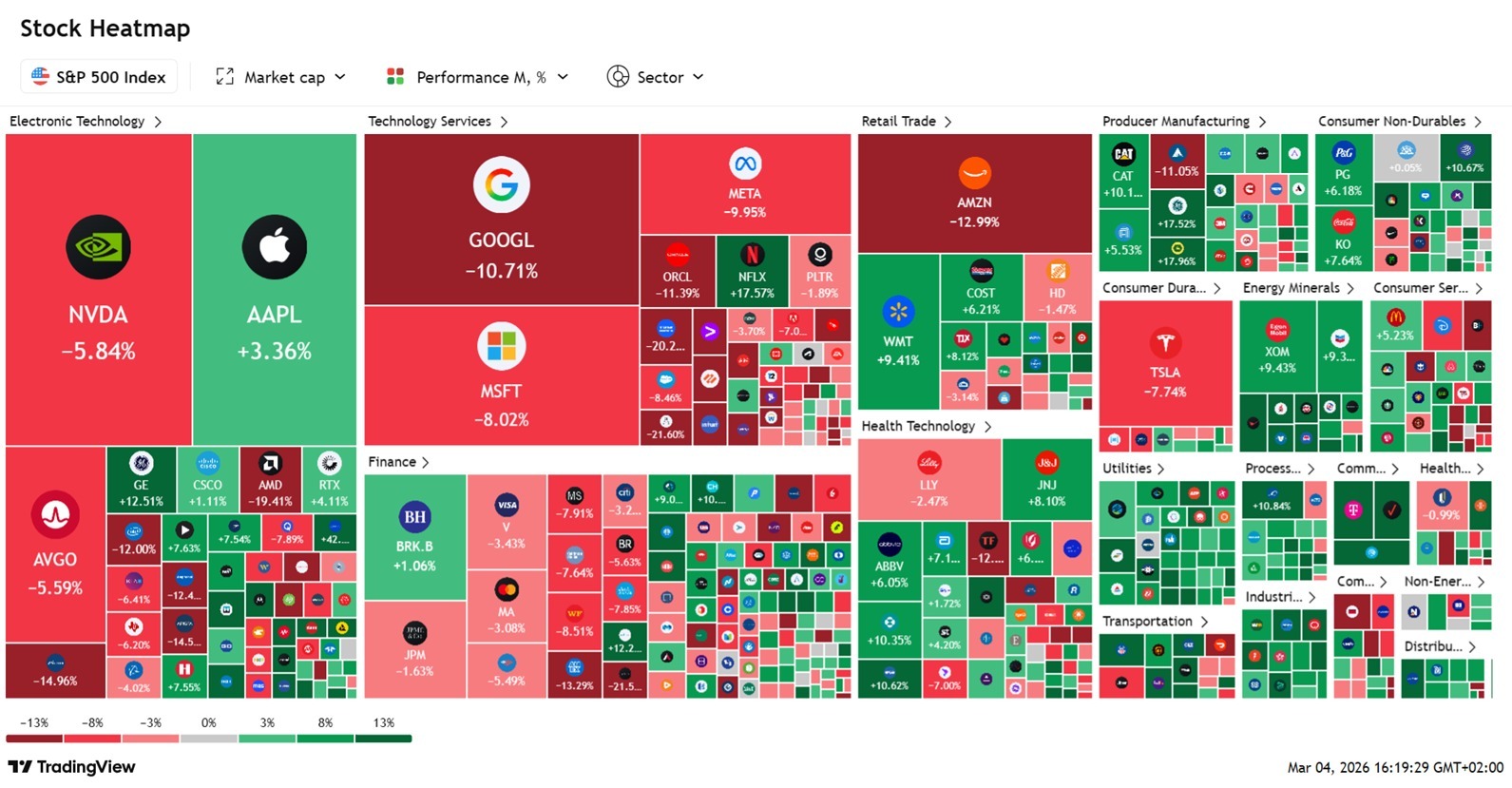

Februarie pe piața americană

Dacă ne uităm în retrospectivă, aceste companii, în special cele de tehnologie, au închis 2025 excelent. În schimb, piața se teme foarte mult de planurile de investiții pe zona de AI cu care au venit aceste companii. Vedem scăderi la Google, Microsoft, Amazon, Meta. De asemenea, vedem scăderi la Nvidia, în ciuda faptului că au raportat foarte bine și au oferit un outlook peste așteptările analiștilor.

Investitorii se așteaptă ca aceste planuri de investiții să fie un pic cam optimiste din partea companiilor și se tem ca aceste costuri să nu fie prea mari pentru companii și să nu poată fi transformate în venituri și în marje bune. Asta în special la Amazon am văzut.

Doar Apple a avut o evoluție pozitivă, datorată vânzărilor mai bune de iPhone 17, dar și, dacă nu mă înșel, veniturilor din App Store, care au fost peste așteptări. Deci Apple a fost acolo contrar a ceea ce s-a întâmplat în 2025, când celelalte companii creșteau, iar Apple stagna cumva, iar acum s-a inversat puțin trendul.

Cum influențează piața locală

Desigur, importăm volatilitate, dar mă uitam zilele astea, când s-a corectat destul de accentuat, iar la noi am văzut o reziliență bună. Ok, ideea e că pe SUA deja companiile vin cu rezultate în creștere, asta e diferența.

La noi rezultatele sunt, cel puțin la nivelul profitului, cumva în stagnare, asta este diferența. Evident că sunt corecții, dar am văzut o reziliență destul de bună pe piața noastră vizavi de ce se întâmplă în SUA.

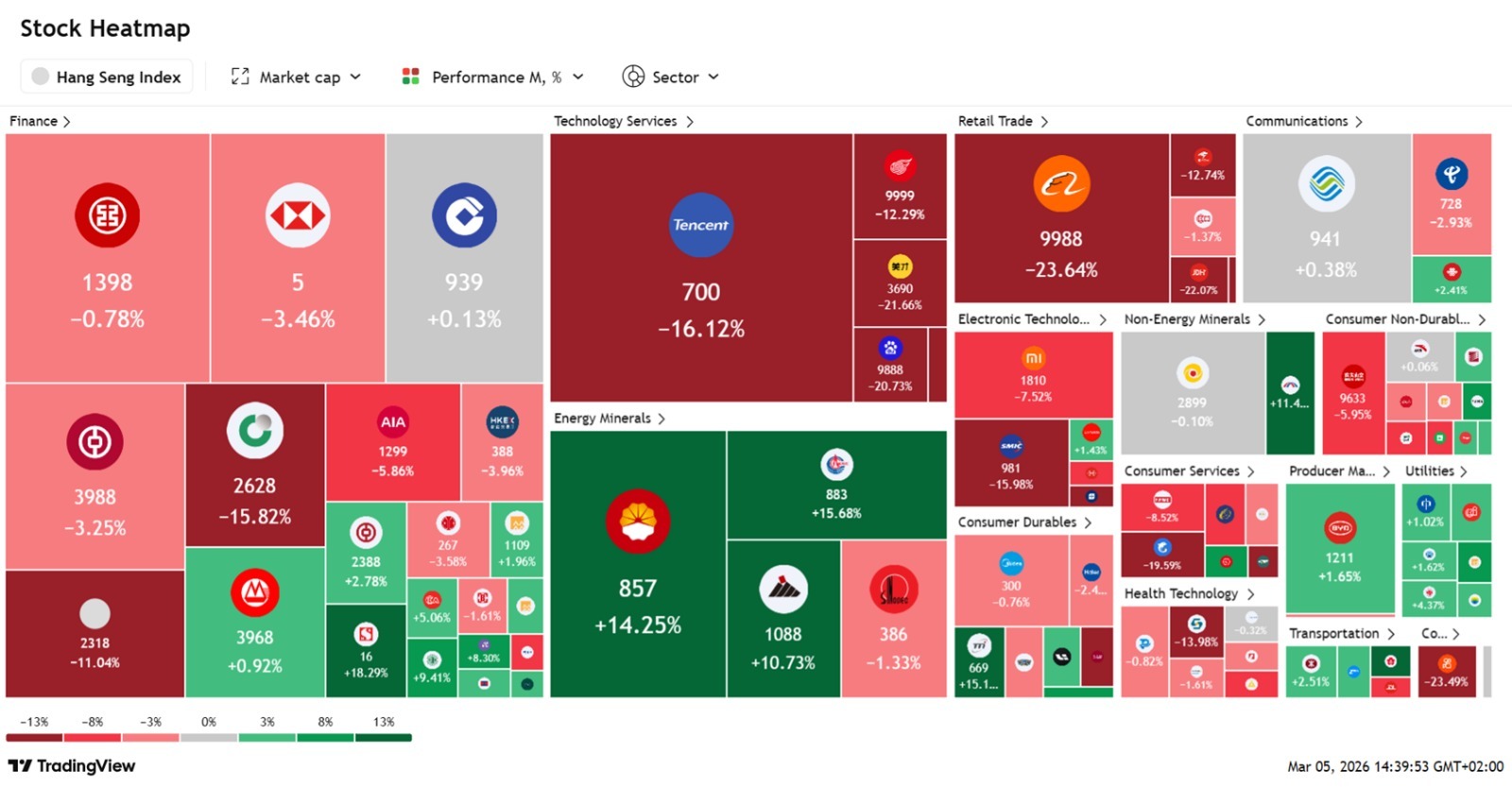

Scăderi în China

Luna februarie a fost una foarte proastă pentru retailerii chinezi. Economia Chinei nu performează atât de bine pe cât s-ar fi așteptat piața. Acum, din nou, este afectată de conflictul din Iran în ceea ce privește petrolul, este masiv afectată.

La fel la nivel de tehnologie, aici văd un efect de propagare din SUA pe acele corecții: corecțiile din AI, dar și corecțiile care au venit pe companiile de software după ce a făcut Anthropic cu Claude, cu un nou tool care vrea să înlocuiască SaaS. Văd și aici un efect de propagare. Vedeam acolo că și Baidu s-a corectat masiv în februarie tocmai din aceste considerente.

Perspective pentru o perioadă tulbure

Reiterez spunând că aurul și metalele prețioase s-au dovedit a fi reziliente în perioada asta, tocmai din nevoia de a fi un activ de refugiu, dar și, în cazul argintului și cuprului, nevoia de a fi cumva întrebuințate în industrie.

Companiile de utilități, cele de energie. Acum depinde la ce tip de energie ne uităm. Dacă ne uităm, de exemplu, la uraniu sau companiile din această industrie s-au corectat masiv în ultima perioadă, și așa-zisa clean energy, care va fi folosită pentru aceste centre de date, centre AI.

Aici depinde la ce energie ne uităm. În principiu, cât va dăinui acest conflict, petrolul e o alegere sigură, mai ales companiile producătoare care rafinează și distribuie petrol.

Pe termen lung, eu sunt aproape convins că nevoia de energie pentru aceste centre de date va duce de la sine la creșterea companiilor de clean energy și, în general, uraniu, mai ales că acesta este cumva susținut chiar și de administrația Trump, spre deosebire de panouri solare și energie eoliană. Uraniul are mai multă forță, ca să zic așa.

De ce nu, poate și obligațiuni? Acum acestea au fost cumva lăsate la o parte anul trecut pentru că din nou era acest efect de FOMO când vedeai piața că crește cu câteva procente bune în mai puțin de o săptămână și tu erai pe obligațiuni, era cam ciudat.

În schimb acum, cu această incertitudine, poate titlurile de stat, bondurile unor companii cu un credit grade foarte ridicat de tip A++ sau AA pot intra din nou pe radarul investitorilor.

Perspectivele inflației

Noi cred că suntem deja într-un soi de stagflație: au fost măsurile de așa natură și contextul încât inflația este greu de redus în contextul în care mărești și impozite, dar erai nevoit ca să păstrezi dobânzile la un nivel suportabil și creșterea economică vedem că deja nu mai este.

Dar componenta aceasta de PNRR va contribui la creșterea economică și sperăm că și inflația se va domoli puțin. Nu văd BNR-ul să reducă dobânda curând, mai ales în perspectiva în care avem inflația aproape de 10%, avem din nou acum problema aceasta cu prețul petrolului care, crescând prețul carburanților, se duce pe tot acest lanț de produse și de servicii și e dificil ca inflația să scadă.

Listări la BVB

Listările Cris-Tim și Electroalfa, dar chiar și Grup EM, au generat un hype de care aveam nevoie și care ne arată că mai este destul loc și cash pentru alte listări de succes.

Într-adevăr, din punctul meu de vedere, evaluările sunt ușor ridicate față de ce ne-am obișnuit în trecut, uitându-ne la ce estimează aceste companii.

Ce ne așteptam să fie o primă zi de tranzacționare calmă la Electroalfa, s-a transformat într-o nebunie. Am avut și plus 40% în prima zi, a încheiat ședința cu plus 25%, ceea ce e incredibil pentru cei care au subscris în cadrul ofertei. În termen de o lună, o lună și puțin să marchezi un procit de 25%, este extraordinar.

La fel și la Cris-Tim, mă uitam zilele trecute: dacă subscriai cu discount, zilele acestea aveai un randament de aproape 50% pe termen de câteva luni, mai ales după anunțul că e posibil să intre în indicele BET, ceea ce nu face decât să întărească dorința investitorilor. Și aici mă duc către investitorii de retail care au suprasubscris cu mult aceste tranșe care le-au fost alocate.

Noi mereu atragem atenția că aceste tranșe alocate investitorilor de retail ar putea fi crescute poate din start la 20%, către 30%, poate 40%, pentru că e foarte important din punctul nostru de vedere să ai o componentă de retail, pentru că ei îți asigură lichiditatea.

Așteptări pentru 2026

Eu mă aștept la un an de așezare, un an mai volatil. Nu cred că vom mai atinge performanțele din anul anterior, mai ales că ele au fost generate de această componentă de AI, care pare că a ajuns într-un soi de canal așa, în care upside potential să fie doar pe anumite companii, deci un fel de stock picking, nu în orice companie AI ca anul trecut. Acum văd mai mult pe partea asta de stock picking pentru că cu cât au urcat mai mult, cu atât în cazul unei știri proaste sau a unor rezultate slabe căderea va fi și mai mare.

Depinde foarte mult și ce face FED, banca centrală din SUA. Vedem că vom avea un nou președinte acolo în locul lui Powell. Depinde și cât va reduce dobânzile, depinde și de conflictul acesta dacă vom avea într-adevăr stagflație, pentru că dacă vom avea stagflație asta e foarte rău pentru burse. Creșterile de anul trecut mi-e greu să cred că vom mai avea anul acesta, însă nu este exclus să avem un an bun, pozitiv.

.png)

.png)

.png)