Viziunea se bazează pe capacitatea IMM-urilor de a funcționa ca un „safe haven” în fața politicilor protecționiste, fiind orientate preponderent către consumul intern și regional și, astfel, mai puțin vulnerabile la barierele tarifare externe decât marii exportatori. Totuși, acest potențial se lovește în plan local de realitatea dură a accesului la capital.

„Ar putea veni surprize și dinspre companiile mici și mijlocii din România, numai că lor le este încă foarte greu să se finanțeze astfel încât să crească la nivelul potențialului. Din perspectiva Amundi, deși vorbim de private equity și avem fonduri care investesc în această zonă, din câte știu, nu avem încă nicio investiție în România pe acest segment.

Sunt destul de puține fonduri cu capital românesc care acoperă zona de private equity. România este încă o piață foarte mică, și spun asta cu părere de rău”, a declarat a spus Mihai Constantinescu, Head of Sales în cadrul Amundi AM, în emisiunea „Cu cifrele pe masă”.

Deși piața românească abundă de produse viabile și antreprenori creativi, marea barieră în calea investitorilor instituționali rămâne dimensiunea redusă a afacerilor, care limitează capacitatea de scalare necesară pentru vehiculele mari de investiții.

Pentru giganți precum Amundi, procesul de finanțare prin private equity nu reprezintă doar un transfer de capital, ci un parteneriat strategic ce implică transfer de know-how și o strategie clară de exit, elemente care necesită o anumită maturitate corporativă.

„Există multe companii cu un potențial de creștere foarte bun și produse viabile, dar, deși primim solicitări de finanțare, noi avem nevoie de un anumit nivel de scalabilitate. Când te implici în private equity, nu doar dai banii, ci vii și cu know-how.

Avem nevoie ca aceste companii să aibă o dimensiune care să merite efortul nostru de analiză și implicare, plus perspectiva de a ieși din acea investiție într-un orizont de 5-10 ani. Așadar, există potențial bun în zona IMM-urilor românești, dar ar trebui rezolvată problema finanțării, atât prin piața de capital și private equity, cât și prin sprijinul băncilor”, a completat Mihai Constantinescu.

Amundi AM gestioneează active de aproximativ 2.300 mld. lei, de aproape șase ori PIB-ul României. Compania ocupă locul opt la nivel global în funcție de active și numără peste 100 de milioane de clienți de retail și 1.000 de clienți instituționali și corporate în mai mult de 35 de țări.

Amundi activează în șase centre globale (Boston, Dublin, Londra, Milano, Paris și Tokyo), având 600 de profesioniști în administrarea de active și 5.600 de angajați. Activele fondurilor administrate de Amundi sunt investite în proporție de 45% în Franța, 9% în Italia, 21% în restul Europei, 20% în Asia și 5% în restul lumii.

În România, Amundi oferă investitorilor 39 de fonduri cu expunere pe acțiuni (21), obligațiuni (9) și multi-active (9), care sunt distribuite prin UniCredit Bank, TradeVille și iFonduri. Pioneer Fund Clasa A, care investește în acțiuni, titluri de stat și obligațiuni guvernamentale, a fost înființat în 1928, fiind al treilea cel mai vechi fond de investiții din lume.

Alte declarații:

Contextul macro global

Venim după un an 2025 spectaculos. Dacă ne uităm la ce s-a întâmplat din punctul de vedere al instrumentelor financiare în 2025, cam 90% din toate instrumentele financiare au avut randamente pozitive, iar din acestea, aproximativ 40% au avut randamente de două cifre.

Cred că nimeni nu se aștepta la începutul anului să avem niște evoluții atât de bune și pe linie. Vorbim și de acțiuni, vorbim și de obligațiuni, vorbim și de mărfuri, vorbim și de aur, vorbim și de România.

Cred că surpriza cea mai mare a venit din România. Randamentul de 53% al indicelui BET Total Return de anul trecut a depășit așteptările tuturor, mai ales că am trecut și prin perioada de volatilitate din aprilie-mai, când am avut a doua rundă a alegerilor, un rezultat incert până la un anumit punct. Ulterior însă a venit acea refulare a investitorilor, au intrat cu mult mai multă încredere în piață și au dus cotațiile mai sus.

Referitor la 2026, noi ne așteptăm ca acesta să fie un an al tranziției. Avem chiar o sintagmă care credem că este reprezentativă pentru ce ne așteptăm să se întâmple: un an al „dezordinii controlate”. Ce vrem să spunem cu asta este că sunt foarte multe evenimente și zone la nivel geopolitic care au diferite conflicte sau de unde pot apărea diferite probleme.

Pentru moment, toate riscurile sunt gestionate cum trebuie, investitorii sunt în continuare încrezători, iar în contextul acesta trebuie să învățăm să navigăm și cu volatilitatea, și cu riscul, uitându-ne și la fundamente.

Vorbind de „cifrele pe masă”, ne așteptăm ca în 2026 economia americană să crească spre 2%, iar în 2027 undeva la 2,1%. Europa va avea tot creștere economică, dar un pic sub potențial, în jurul valorii de 1% pentru 2026 și 1,2%-1,3% în 2027.

Economia globală va avea o ușoară încetinire a creșterii economice. Ea a crescut cu aproximativ 3,3% în 2025, ne așteptăm la o creștere de 3% în 2026 și un pic mai mare, 3,1%, în 2027.

Piețele emergente vin, bineînțeles, și cu riscuri mai mari, dar și cu un nivel de creștere economică mai mare. China ne așteptăm să crească cu 4,6% în 2026 și 4,4% în 2027, iar India este o surpriză plăcută, undeva la 6,3% în 2026 și 6,5% în 2027.

China a arătat nu doar cifre, ci și potențial de creștere prin măsuri fiscale și monetare de suport pentru investitori. Este un focus din ce în ce mai mare pe zona aceasta de piețe emergente, inclusiv China și India.

La nivel de inflație, ne așteptăm ca dezinflația să continue într-un ritm poate un pic mai scăzut, dar pot apărea surprize și din punct de vedere geopolitic, din cauza diferitelor probleme care pot genera volatilități pe piața mărfurilor și a petrolului. Petrolul influențează direct inflația.

Estimăm o inflație de 2,8% în America în 2026, iar în Europa undeva spre ținta băncii centrale, puțin peste 2%. În piețele emergente, vedem tot o inflație în ușoară scădere.

România: economie și investiții

Fiind un administrator de fonduri global, avem foarte puțină expunere pe România pentru că – și o spun cu părere de rău – lichiditatea oferită de bursa românească este încă mică, în ciuda creșterilor din ultima perioadă și a interesului din partea investitorilor. Astfel, analizele pe care le avem pentru România sunt limitate.

Analiștii se așteaptă ca acest trend de scădere a inflației să continue și în România, dar într-un ritm mult mai limitat decât în alte zone și poate mai accelerat în a doua parte a anului. Totul depinde și de ce se întâmplă cu măsurile fiscale, de implementarea planului de redresare și de deficitul bugetar.

Sunt multe lucruri de avut în vedere, dar încurajator – și aici nu vorbesc din perspectiva Amundi, ci dintr-o perspectivă pur teoretică, uitându-ne doar la cifre – este că, în general, investitorii anticipează rezultatele din economie.

Acesta ar putea fi unul dintre motivele pentru care bursa românească a avut o creștere atât de mare anul trecut, dar și de la începutul acestui an, aproape 14% creștere în doar o lună și ceva. Cumva, investitorii se așteaptă ca economia românească să meargă mai bine.

Un indicator care este foarte ușor de urmărit și de înțeles este randamentul titlurilor de stat românești. Dacă ne uităm la randamentele la 10 ani, din 2022 au început să crească fulminant pentru că am avut probleme cu inflația. După 2023 au avut o stabilizare pe la nivelul de 6,3%-6,4% dobândă.

Apoi, când inflația a revenit pe creștere, dobânda a decolat iar, odată cu schimbările de TVA și cu toate celelalte măsuri. Bineînțeles, și randamentele titlurilor de stat au crescut până la un maxim de aproximativ 8,4%. Acum, apropo de încrederea investitorilor pentru viitor, suntem la un nivel de 6,4%-6,5% randament.

Investitorii locali, dar mai ales investitorii instituționali mari, au din ce în ce mai multă încredere în România. Măsurile pe care guvernul actual le ia și despre care se discută par să fie benefice. Deficitul bugetar deja a intrat pe un trend de scădere și la finalul anului 2025 era undeva la 7,6%. Și deficitul comercial a scăzut.

Toate lucrurile acestea, dacă se păstrează trendul și nu avem probleme politice, ceva la graniță, geopolitic, sau vreo volatilitate mai mare pe cursul de schimb, ar putea să continue.

Nu cred că vom vedea același ritm, cu toate că după 2025 este greu să spui cu certitudine ceva, dar uitându-ne regional, chiar și după această creștere, companiile românești încă sunt un pic mai bine evaluate decât cele din restul regiunii și mult mai bine evaluate decât companiile din piețele dezvoltate.

Diversificare, cuvântul anului 2026

Ce vedem noi în perioada aceasta este nevoia de diversificare. Acesta cred că ar trebui să fie cuvântul-cheie pentru 2026. Într-un context în care tot ce vedem este la „all-time high” (maxime istorice n.r.) – piața americană, piața europeană, România, mărfuri, imobiliare – nu înseamnă că nu o să mai avem record după record, dar e foarte importantă diversificarea. Este bine să introducem și protecții în portofoliu, cum a fost și este aurul în continuare.

Noi suntem un pic pro-risc, adică vedem ca ideal un portofoliu diversificat, în care să avem și acțiuni, dar și investiții în obligațiuni. Credem că din ce în ce mai importante sunt investițiile în active reale – zona de private equity, private debt, infrastructure, real assets – toate lucrurile acestea care până acum câțiva ani erau destinate doar investitorilor instituționali, iar clienții de retail nu prea aveau acces la ele.

Din ce în ce mai multe societăți de asset management, inclusiv Amundi, încep să ofere acest gen de produse și către investitorii de retail, pentru că există o cerere de finanțare public-privată a diferitelor proiecte, mai ales în Europa.

Este nevoie de acești bani, dar și investitorii au nevoie de diversificare față de instrumentele clasice și de randamentele potențiale pe care aceste instrumente alternative le aduc. Istoria arată că, pe termen mediu și lung, acestea tind să fie superioare investiției clasice în acțiuni sau titluri de stat.

Din punct de vedere teoretic, activele reale tind să crească în perioadele de inflație. Mă refer la acțiuni, imobiliare și zona de mărfuri. Ce observăm însă noi, iar lucrul acesta este important de menționat atât pentru România, cât și pentru zona internațională, este în continuare potențialul pe care îl are zona de obligațiuni.

Spuneam că ne așteptăm ca dezinflația să continue. Odată cu ea, ne așteptăm ca băncile centrale, FED, BCE și celelalte, în afară de Japonia, să mai scadă ușor dobânda. În condiții de scădere a dobânzii, randamentele produselor cu investiție în obligațiuni ar trebui să crească.

Fără să fie o recomandare de investiție, cel mai conservator fond al nostru investește în proporție de peste 90% în titluri de stat românești. Este vorba de Amundi Stabilo. Într-un context de scădere a randamentelor la titlurile de stat de la peste 8% până sub 7%, anul trecut fondul a obținut un randament net, după scăderea costurilor, de peste 10%. Este un randament bun în condiții de risc foarte scăzut.

Rolul acestui tip de produs nu este să obțină o creștere explozivă de capital, dar să aducă protecție și un randament apropiat de inflație, lucru pe care anul trecut a reușit să îl facă. Dacă trendul acesta de scădere a dobânzilor continuă, poate fi o variantă interesantă. La fel și zona de fonduri de obligațiuni europene și americane.

Zona cea mai interesantă este cea a obligațiunilor din piețele emergente. Randamentele încă sunt mari, iar piețele emergente beneficiază deja de scăderea dolarului față de euro și față de celelalte valute. Companiile și statele sunt din ce în ce mai stabile și arată mai bine financiar, deci avem o combinație bună de randament mai mare și risc mai mic în zona de obligațiuni.

Pe zona de acțiuni vedem, de asemenea, oportunități. America nu putem să o excludem din portofolii, dar devenim un pic mai atenți. Tot anul trecut am privit zona de tehnologie și AI cu foarte mare atenție și am menționat de fiecare dată când am avut ocazia că noi considerăm evaluările, în mare parte, mult prea mari. Nu explică prețul și așteptările de profitabilitate.

Încercăm să ne uităm mai mult în afara sectorului AI și la zona de defensiv sau zona de sectoare ciclice. Cel mai bun potențial pentru anul acesta îl vedem în acțiuni europene și în acțiuni de pe piețele emergente.

Toate măsurile care se iau – și reindustrializarea, și investițiile în apărare, și impulsul fiscal pe care Germania tinde să îl facă – au convins deja, la nivel de așteptări, investitorii să se uite mai atent la Europa. Am văzut creșteri ale pieței de acțiuni europene inclusiv de la începutul anului.

În plus, credem că firmele europene mici și mijlocii au un potențial bun de creștere pentru că nu sunt atât de concentrate pe export și, nefiind atât de dependente de exporturi, ele nu vor fi la fel de afectate de măsurile tarifare ale administrației Trump. Astfel, ar putea beneficia destul de bine de contextul european ușor favorabil, așa cum îl vedem noi, și să fie mai la adăpost de ce se întâmplă cu tarifele.

Cursul euro/dolar

Nu avem o țintă clară privind raportul euro-dolar. Ne așteptăm ca dolarul să mai aibă încă spațiu de depreciere în continuare față de euro și față de celelalte valute, iar lucrul acesta poate fi explicat prin mai multe direcții.

În primul rând, statutul de valută de refugiu începe să slăbească pentru dolar. Încrederea în America scade, iar piețele emergente – China mai ales – continuă să caute expunere în afara dolarului și a titlurilor de stat americane. O parte bună din ieșirile din dolari și din titlurile de stat americane s-au dus în aur. Probabil o parte din acești bani s-au dus și către crypto.

În condițiile actuale, dolarul încă poate să mai scadă, atât din perspectiva dorinței menționate foarte clar de către administrația americană de a-i scădea valoarea pentru a ieftini exporturile, cât și din punct de vedere conjunctural, al investitorilor care încep să se diversifice și în afara dolarului. Vorbim aici de euro, de valutele piețelor emergente, de GBP, de yen.

Nu avem un punct de vedere oficial legat de o cifră sau de un termen limită, dar poziția Amundi este că, din acest punct, de undeva de la 1,18, ar mai putea să mai slăbească în continuare.

Mai sunt important de menționat sunt două lucruri. În primul rând, dacă ne uităm istoric, dolarul este la cel mai jos nivel față de euro, dar și față de leu din ultimii trei ani, poate chiar mai mult. Asta ar putea însemna că ar fi interesant pentru investitorii care nu au diversificare valutară pe dolar să înceapă să construiască expunere pe această monedă.

Din punct de vedere investițional, dacă vreau să cumpăr America, sau global, sau piețe emergente, este mult mai bine să cumpăr în dolari decât în euro, beneficiind astfel de expunere directă pe acele instrumente.

Al doilea aspect important, care cred că impactează mulți investitori, inclusiv în fondurile noastre, este cazul celor care au avut valuta de bază euro, dar au investit în instrumente americane, globale sau emergente legate de dolar. În ciuda unor randamente bune ale activelor suport, randamentele lor finale în euro sunt afectate negativ de această diferență de curs.

De exemplu, dacă ai fi investit acum un an în euro într-un fond de acțiuni americane și piața americană a crescut cu 17%, dar dolarul s-a depreciat cu 12% sau 13%, tu ai un randament real de doar 2%-5% în euro. De aceea, unii investitori văd în portofolii cifre mai mici decât creșterea pieței. Dacă vor să elimine riscul valutar, poate fi un moment interesant pentru investiții directe în dolari, în tranșe, în piețele respective.

Un nou model economic european?

Noua direcție a Europei este în primul rând o reacție, dar poate fi și o mișcare strategică. Speranța noastră și focusul nostru ca investitor instituțional este să oferim cât de mult suport putem Europei pentru relansare economică, reindustrializare și investiții în tehnologie, pentru că a rămas destul de mult în urmă, pentru infrastructură.

Încercăm să ajutăm prin fondurile de acțiuni europene pe care le avem, oferind capital companiilor europene profitabile. Unele fonduri sunt tematice, dar oferim suport și prin fonduri generale care investesc preponderent în Europa.

O zonă în creștere este cea de private equity și private debt. Sunt bani care vin de la investitori și se duc către companii în diferite stadii de creștere. Poate sunt la început sau poate au nevoie de capital pentru a se dezvolta în continuare.

Prima reacție cred că este un impuls de moment – „hai să vedem ce facem” – dar, treptat, sperăm ca măsurile bune de susținere să se transforme în ceva strategic, care să așeze Europa mult mai stabil în contextul puterilor lumii. Dacă țările europene ajung la un consens, această zonă ar putea produce una dintre cele mai frumoase surprize în perioada următoare.

Există un decalaj mare de dezvoltare. America și chiar piețele emergente, cum e China, sunt mult mai departe din punctul de vedere al tehnologiei și al investițiilor. Europa ar trebui să se focuseze pe investiții, pe un cadru legal care să faciliteze fluxul de capital, să ofere suport fiscal și să investească masiv în cercetare și dezvoltare. Educația este, de asemenea, un pilon care poate schimba balanța în favoarea Europei.

Rămâne de văzut în ce măsură se va trece de la impuls la strategie, pentru că tema aceasta a Europei o avem de câțiva ani, dar până acum nu s-a materializat un plan foarte clar, cu care toată Europa să fie de acord.

Tranziție energetică și obiective de sustenabilitate

Spuneam că anul 2026 este un an al tranziției, iar aceasta se manifestă și în zona energiei verzi. S-a vorbit mult despre asta. Noi, Amundi, suntem un administrator foarte focusat pe zona de ESG și ne dorim ca, până în 2030, mare parte din investițiile noastre să fie în companii cu un scor ESG foarte bun. Credem în această tranziție.

Este o perioadă inițială cu costuri și investiții mari, dar după această fază vor apărea oportunitățile generate de energia verde și sectoarele conexe. Ce este important, apropo de capital, este că acesta devine tot mai scump peste tot.

Investitorii sunt mult mai atenți la profitabilitate, la venituri și la acele proiecte care nu doar arată bine pe hârtie, ci au șanse reale de materializare, demonstrând perspective de creștere și un impact pozitiv real.

Se revine la fundamente. Toată lumea se întoarce la bază pentru că, atunci când există multă lichiditate în piață, investitorii devin exuberanți și poate mai puțin atenți, lucru vizibil în ultimii trei-cinci ani.

Pe măsură ce costul capitalului crește, fundamentele contează din nou. Așa cum am văzut și pe zona de AI în ultimele săptămâni, dacă te uiți la cifre, în unele zone lucrurile nu arată atât de bine, iar investitorii devin mai circumspecți.

O problemă de competitivitate

Cel mai mare risc al Europei este să rămână în urmă și să crească America și piețele emergente foarte mult. Sunt câteva direcții strategice la care Europa se uită și pe care deja le dezvoltă – infrastructură, digitalizare, apărare și tranziție energetică. Fiecare dintre aceste zone are o parte importantă.

De exemplu, energia este esențială. Dacă nu ai o structură care să producă suficientă energie pentru a susține toate celelalte sectoare, ai o problemă și depinzi de energia care îți vine din altă parte.

Zona de digitalizare, pe de altă parte, este un multiplicator. Am văzut cât de mult vine să ajute AI-ul în America.

Infrastructura te ajută să crești competitivitatea. Cu cât poți să miști lucrurile mai repede și mai eficient, cu atât ești mai competitiv, iar produsele și serviciile tale pot ajunge mai repede acolo unde este nevoie de ele.

A patra zonă, cât se poate de importantă, este reindustrializarea, în situația în care nu mai vrei să mai depinzi de niște lanțuri de producție și de distribuție foarte îndepărtate.

Trecem printr-o fază de deglobalizare. Dacă până acum câțiva ani toată lumea globaliza – asta trimitea producția în America, în China, în India, în alte țări din Asia sau din Africa – acum toată lumea încearcă să o aducă mai aproape, să aibă costuri mai mici și control asupra întregului lanț de producție.

Europa face lucrurile acestea, le are pe listă, numai că îi lipsește în primul rând o legislație care să ajute foarte mult investitorii, să le dea încredere și să le permită să primească subvenții pentru proiectele respective.

În al doilea rând, este nevoie de capital, iar toate investițiile despre care am discutat se pot face atât cu capital public, cât și cu capital privat. Piața de capital începe să aibă un rol din ce în ce mai important. Băncile vin și ele să ofere suport.

Toate direcțiile acestea, cu strategia corectă, cu implementare și cu un acord din partea tuturor, ar trebui să ajute Europa de aici încolo.

Poziția Europei între SUA și China

Europa are o poziție de pivot, cred că așa s-ar defini cel mai ușor. Are anumite zone și sectoare în care este mai apropiată de America, cum e zona de tehnologie, și are diferite zone în care e mai apropiată de China sau de zona piețelor emergente.

Ce face Europa – și noi credem că face bine – este să se poziționeze astfel încât să nu întrerupă relațiile cu niciunul dintre acești parteneri strategici și să încerce să păstreze acest echilibru, construindu-și în acest timp strategic sectoarele proprii.

Astfel, Europa nu riscă să devină atât de dependentă de alte țări sau alți poli de putere. Nu este nici 100% cu America, nici 100% cu China, ci undeva între. Încearcă să obțină de la fiecare parteneriate benefice, în ciuda tuturor tarifelor și gardurilor pe care administrația Trump încearcă să le ridice.

Globalizarea inteligenței artificiale

Încă de anul trecut am menționat că evaluările în zona de AI sunt foarte ridicate și am îndemnat tot timpul la prudență. Acesta este chiar un avantaj al fondurilor mutuale cu administrare activă.

Nu am vândut toată expunerea pe AI din fondurile noastre de acțiuni americane și în fondurile de acțiuni globale, dar am început să o limităm, astfel încât o eventuală corecție să pună un pic la adăpost investitorii.

Credem că aceste companii sunt în continuare supraevaluate. Nevoia de capital este din ce în ce mai mare și, dacă până acum aceste companii s-au bazat destul de mult pe capitalurile proprii, din punctul acesta vor trebui să atragă capital.

Capitalul este din ce în ce mai scump, investitorii sunt din ce în ce mai atenți la profiturile actuale și viitoare, iar mare parte din companiile pe care noi le considerăm scumpe sunt evaluate la perfecțiune, adică abia într-un scenariu perfect am putea spune că acesta este prețul corect.

Investitorii încep să se uite mai atent la fundamente, exact ce spuneam și la început: back to basics. Ne uităm la fundamente, la perspective, privim mai departe de poveste și vrem să vedem și rezultate.

AI-ul, într-adevăr, schimbă deja lumea și toată viața noastră este influențată. Nu mai putem scrie un articol sau face o analiză fără AI sau am putea, dar ar dura mult mai mult. Totuși, prognozele legate de cât de mari vor putea fi profiturile pe termen scurt nu indică niște evaluări atât de mari.

Companiile din zona aceasta credem că sunt încă supraevaluate. Am văzut și o reacție destul de virulentă a investitorilor în ultimele săptămâni. În câteva zile, piața de Big Tech a pierdut cam 1 trilion de dolari.

Au venit parțial și rezultatele financiare, care sunt mixte, unele un pic peste așteptări, dar companiile tot au scăzut. Ce i-a mai speriat pe investitori sunt anunțurile făcute de Alphabet și de Microsoft privind investiții foarte mari pentru 2026, de 250-260 de miliarde de dolari.

Totodată, după aceste creșteri mari, așa cum se întâmplă de obicei, am văzut și marcări de profituri. Au fost investitori care au început să iasă din zona de Big Tech și să se ducă în sectoare mai defensive sau ciclice – în bunuri de larg consum, în industrie, în sectorul financiar – tocmai pentru a conserva o parte din profiturile pe care le-au obținut și pentru a aștepta să vadă în ce direcție se duc aceste companii.

Unele companii foarte mari, de exemplu Oracle sau Adobe, sunt undeva la minus 50%-60% față de „all-time high”. Sunt niște mișcări importante. Noi ne uităm acum doar la scădere, dar dacă ne uităm și la cât de mare a fost creșterea într-o perioadă scurtă de timp și în unele situații doar pe baza unui anunț făcut de CEO sau de cineva important din cadrul companiei, vedem că unele au crescut cu 10%-20% în câteva ore sau zile.

Este și o reacție de stabilizare și de revenire la medie, pentru că istoria ne arată că tot ce crește foarte mult are și perioade de scădere și de stabilizare la un nivel sustenabil.

Digitalizarea este unul dintre cei patru piloni ai Europei pentru relansare economică. Vedem că și Asia vine puternic în zona de inteligență artificială. Asta înseamnă investiții în cercetare, în companii de tehnologie care în Europa sunt încă foarte puține sau lipsesc cu desăvârșire.

Este nevoie de ajutor din partea guvernelor pentru educație și pentru finanțarea acelor companii, ca să le ajutăm să crească și să ajungă la nivelul celor americane, deși este destul de greu în acest punct.

Metalele, încotro?

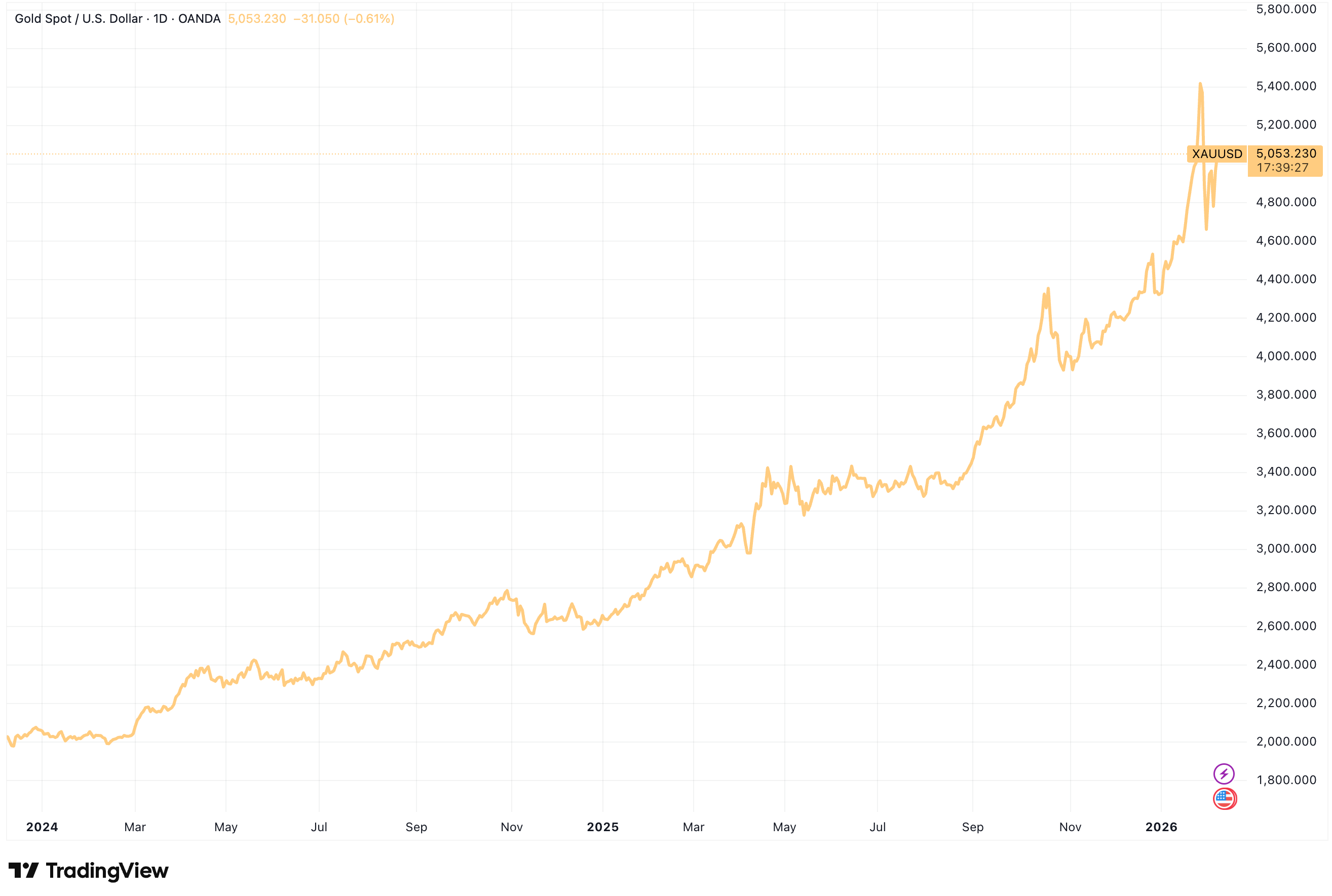

Băncile centrale mari au cumpărat și au în continuare în plan să cumpere aur în următorii ani. China și India sunt printre țările care au cumpărat cele mai mari cantități și sunt programate să mai cumpere. Ele achiziționează aur, pe de o parte, ca diversificare față de titlurile de stat americane și, pe de altă parte, ca un „hedge” (protecție n.r.) pentru diverse evenimente geopolitice.

Avem încă o inflație ridicată în multe zone din lume, iar aurul ar trebui să ofere atât băncilor centrale, cât și investitorilor, și protecție în perioadele de inflație și cele de volatilitate. Este un activ de refugiu pe care cam toți investitorii îl cunosc.

Dacă însă ne uităm istoric, o creștere asemănătoare a prețului aurului a fost și în criza din 2008-2010, a mai crescut până prin 2011-2012. Investitorii au făcut bani, numai că din punctul respectiv am avut o scădere la fel de abruptă și câțiva ani în care prețul aurului pur și simplu nu a făcut nimic, iar investitorii au pierdut bani.

Acesta este unul dintre motivele pentru care noi avem aur în unele portofolii ale fondurilor noastre, dar nu îl folosim ca sursă principală de randament, ci mai mult ca protecție. Aceasta este și recomandarea pe care o dăm mai departe investitorilor: este bine să ai și aur în portofoliu sau poți alege un fond mutual care are aur în portofoliu, dar trebuie să ai în vedere că n-ar trebui să fie principala sursă de profit, ci mai mult o formă de protecție.

Una peste alta, credem că aurul mai poate avea perspective de creștere. Ne așteptăm la o consolidare la nivelul acesta de preț, poate și la o ușoară volatilitate. Am văzut pe aur, de la începutul acestui an, o creștere în câteva zile de la 5.000 de dolari uncia până aproape de 5.500 de dolari, iar ulterior o scădere undeva la 4.600 de dolari. Este o volatilitate neașteptată pentru aur.

Vorbim și de argint, vorbim și de alte mărfuri, dar trebuie avut în vedere că noi îl vedem ca o parte mică din portofoliu, 3%-5%, ca protecție pentru volatilitate și pentru a obține un extra randament. Lucrurile sunt diferite pentru cupru și argint.

Cuprul are clar un fundament industrial și este foarte utilizat în toate sectoarele pe care investitorii le văd cu potențial de creștere: electrificare, rețele și vehicule electrice. Această creștere credem că poate susține în continuare prețuri ridicate.

Pe de altă parte, argintul are un dublu rol, atât de utilizare industrială, cât și de instrument de investiții. Aici ne așteptăm ca volatilitatea să continue. Deja am văzut o volatilitate mult mai crescută pe argint față de aur în ultima perioadă.

Atât prețul cuprului, cât și cel al argintului depind foarte mult de economie, de fundamente și de cererea industrială, pe când aurul este folosit și ca valută de refugiu de către băncile centrale. Cumva sunt separate, nu le-aș pune împreună.

Aurul ar trebui să aibă o volatilitate mai mică, în timp ce aceste mărfuri pot avea fluctuații mai mari. În același timp, ca orice lucru cu volatilitate mare, ar trebui să aibă și un potențial mai mare de creștere.

Industria cripto

Nu suntem un „first mover” aici, am văzut managerii de active mari care au lansat deja ETF-uri, ETN-uri sau ETC-uri care investesc în Bitcoin sau Ethereum și au strâns active foarte mari. În continuare, ne uităm și noi în această direcție și știu că avem discuții pentru a lansa diferite produse care au la bază tehnologia blockchain sau tokenizarea produselor noastre.

Vedem cripto ca pe un instrument destul de speculativ și foarte volatil. Vezi scăderea Bitcoin de la 120.000 de dolari până aproape la 60.000 de dolari. Pentru un investitor în cripto, acest lucru este însă normal. Sunt niște cicluri.

Din perspectiva unui investitor care vrea să încerce marea cu degetul, acesta ar putea să-și adauge în portofoliu și cripto, în special monedele mari, Bitcoin, Ethereum, dar trebuie să se aștepte în continuare la multă volatilitate.

Nivelul de adopție a tehnologiei și a criptomonedelor, inclusiv în zona băncilor centrale și a managerilor de active, este din ce în ce mai mare. Acestea se transformă ușor-ușor într-un instrument financiar „mainstream”, nu mai sunt ceva lăsat deoparte.

.png)

.png)