Laura Mihai, consultant independent în finanțări corporate și fost executiv într-o bancă românească de top, subliniază importanța instrumentelor de predictibilitate financiară în perioadele economice mai dificile.

„Cred că un red flag este dat de modelul de business și nu neapărat de sector. Eu nu cred într-un regres brusc al companiilor. Dezechilibrele se acumulează în timp.

Când există creștere economică și lichiditate, este ușor să mergi mai departe, însă când consumul se restrânge și costul creditului crește, modelul de business trebuie să fie unul solid.

Instrumentele de predictibilitate financiară sunt un must-have în aceste momente”, a spus Laura Mihai în emisiunea „Cu cifrele pe masă”.

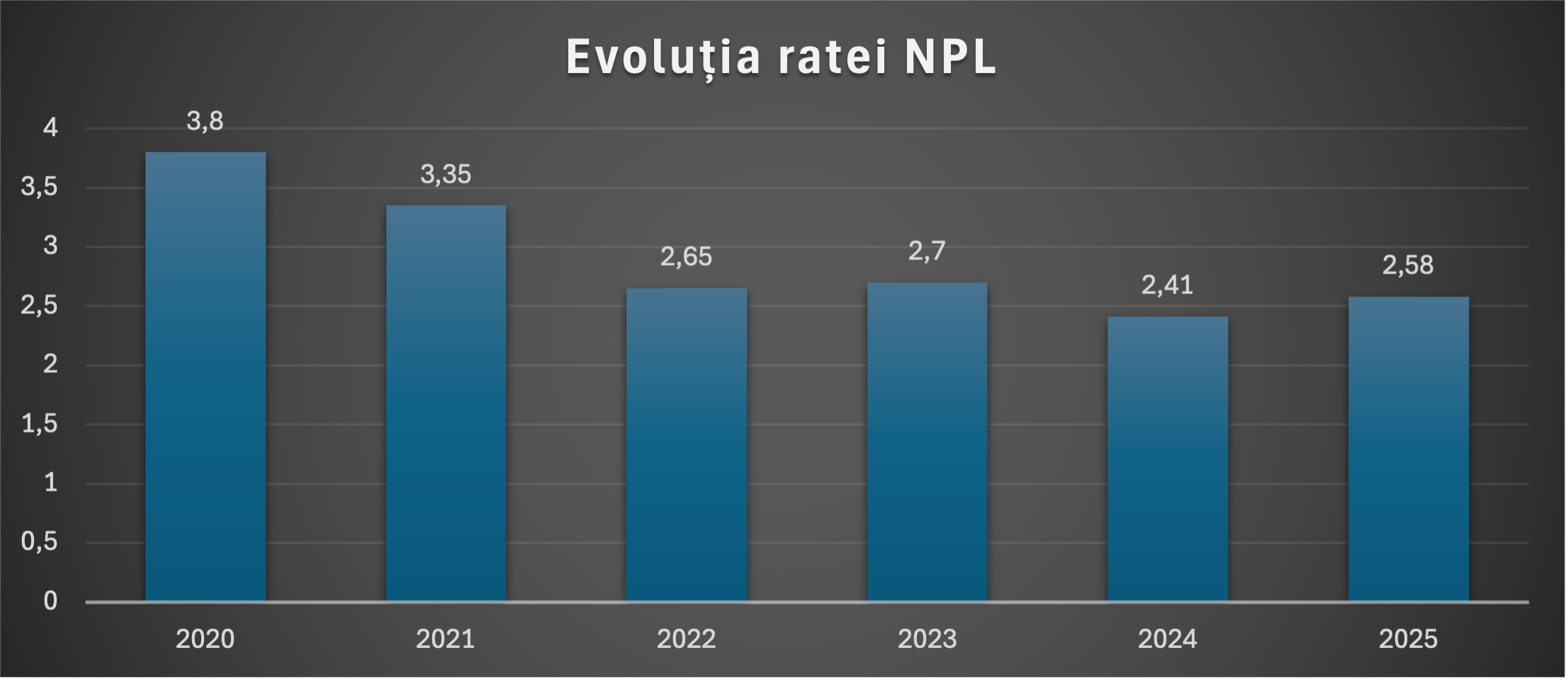

Deși rata creditelor neperformante a urmat o traiectorie descendentă în ultimii ani, ușoara creștere înregistrată în 2025 duce la o prudență sporită și poate semnala o deteriorare a perspectivelor de creditare.

În acest context, dialogul intens și frecvent cu băncile, mai ales pentru companiile mijlocii și mari, poate transforma relația bancă-antreprenor într-un avantaj competitiv, prevenind blocajele ce pot apărea pe parcursul derulării creditului.

„Neconcordanțele dintre bancheri și antreprenori apar adesea la nivelul condițiilor contractuale. Relația bancă-client nu se termină la semnarea contractului, ci la rambursarea integrală a creditului.

Până atunci, antreprenorul trebuie să trateze banca cu transparență și să comunice din timp problemele structurale de lichiditate sau intenția de îndatorare suplimentară”, a explicat Laura Mihai.

Alte declarații:

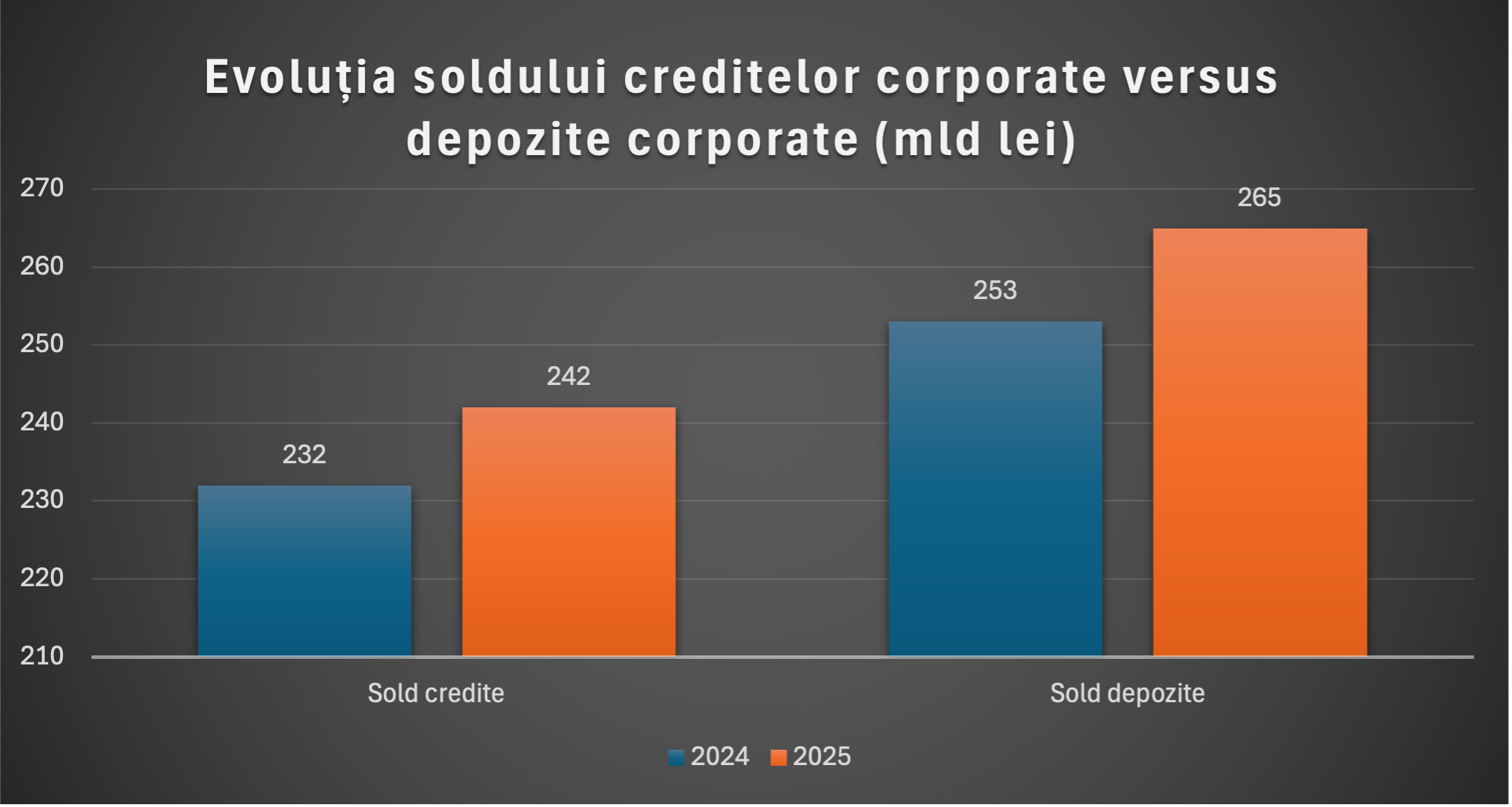

Lichiditate record

Sistemul bancar înregistrează un excedent de lichiditate, însă lucrul acesta nu este neapărat un element cu caracter de noutate. Lichiditate în sistemul bancar a fost și în anul 2023 și în anul 2024, chiar și în a doua jumătate a anului 2025, după o perioadă ceva mai tensionată de început.

Sunt însă alte elemente care ne atrag atenția, cum este și această tendință de economisire la nivelul segmentului antreprenorial. Aș pune-o în special pe seama contextului macroeconomic, care pune antreprenorii și toată zona clientelei persoane juridice – fie că vorbim de corporații sau de segmentul de IMM-uri – într-o situație de „wait and see”.

Aș spune că proiectele investiționale au fost amânate sau temporizate, motiv pentru care lichiditatea s-a mutat în depozite. Toate aceste sume care ar fi trebuit să servească fie sursă proprie în realizarea proiectelor investiționale, fie ca un aport la creditul bancar care urma să fie accesat, s-au mutat în aceste depozite.

Creditare prudentă

Nu aș spune neapărat că băncile preferă plasamentele mai sigure. Este evident un moment de recalibrare la nivelul băncilor care își ajustează profilele de risc. Se vede o tendință de creștere a ratei creditelor neperformante, care este relativ modestă, dar care poate fi un semnal de deteriorare.

Dacă aceasta este situația la nivelul pieței, pe un anumit segment al clientelei, cum sunt IMM-urile, rata creditelor neperformante este aproape dublă. În acest context, băncile își ajustează profilul de risc, se orientează temporar către plasamente mai sigure și devin mai selective.

Orientarea nu mai este neapărat pe cum îți crește cifra de afaceri, ci pe ce plus valoare aduci în companie și unde sunt marjele de rentabilitate, astfel încât business-ul să fie sustenabil.

Trebuie să fim mai structurați și mai puțin conjuncturali. Acea creștere pe care ne-a oferit-o creșterea economică nu mai poate fi susținută acum fără a fi probată printr-un model de business echilibrat, nu fragil.

IMM-urile în 2026

IMM-urile sunt un segment vulnerabil. Este acel segment al antreprenoriatului românesc care suferă cel mai mult în această perioadă, în primul rând pentru că s-au închis programele guvernamentale.

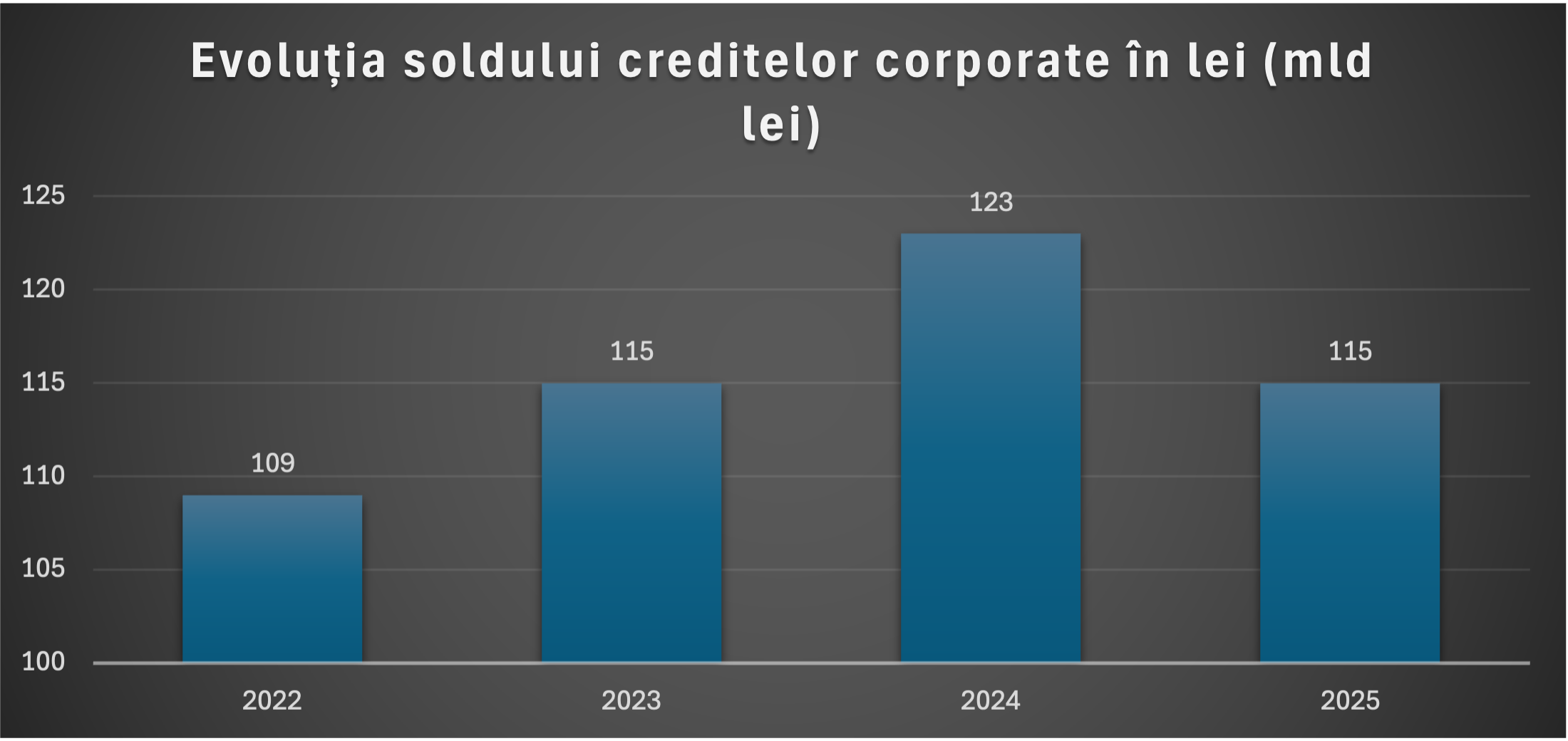

Toate acele programe au fost un debușeu pentru creștere, pentru îndatorare și pentru dezvoltarea unor proiecte investiționale, conducând la creșterea creditării în lei, deoarece s-au derulat în monedă națională.

Pe lângă faptul că au venit cu avantaje precum subvenționarea parțială a dobânzii sau garanții lichide, iar băncile au avut în spate garanții lichide. Normal că toate companiile românești de tip IMM s-au orientat către aceste credite care acum au intrat într-un proces de rambursare care apasă pe lichiditatea companiilor.

Bancabilitatea economiei

Nu aș spune că sunt schimbări dure de abordare, deoarece sistemul bancar nu creditează pe bază de garanții, ci pe bază de rating financiar. Atât timp cât situația financiară este echilibrată și nu există vulnerabilități care să indice dezechilibre pe termen scurt sau mediu, sistemul antreprenorial poate să beneficieze în continuare de creditare.

Totuși, trebuie să se producă o modificare de paradigmă la nivelul antreprenorilor români. Conjunctura macroeconomică a acționat ca un catalizator pentru dezechilibrele financiare, deci de acolo trebuie pornit. Trebuie să lucrăm cu instrumente de predictibilitate financiară care să ajute la luarea unor măsuri eficiente de recalibrare.

Gradul de îndatorare nu este neapărat un motiv de îngrijorare decât atunci când nu este corect calibrat pe fluxurile de numerar. De exemplu, o companie care derulează un proces investițional pe o perioadă ce depășește 12 luni se confruntă cu provocarea de a menține bugetul inițial.

De multe ori apar deviații, iar antreprenorii sunt forțați să le acopere din capitalul de lucru. Astfel, se produce un dezechilibru pe termen scurt prin mutarea capitalului către această zonă, în timp ce efectele pozitive – precum reducerea cheltuielilor operaționale – se vor vedea în P&L abia după finalizarea proiectului.

Opțiuni de finanțare

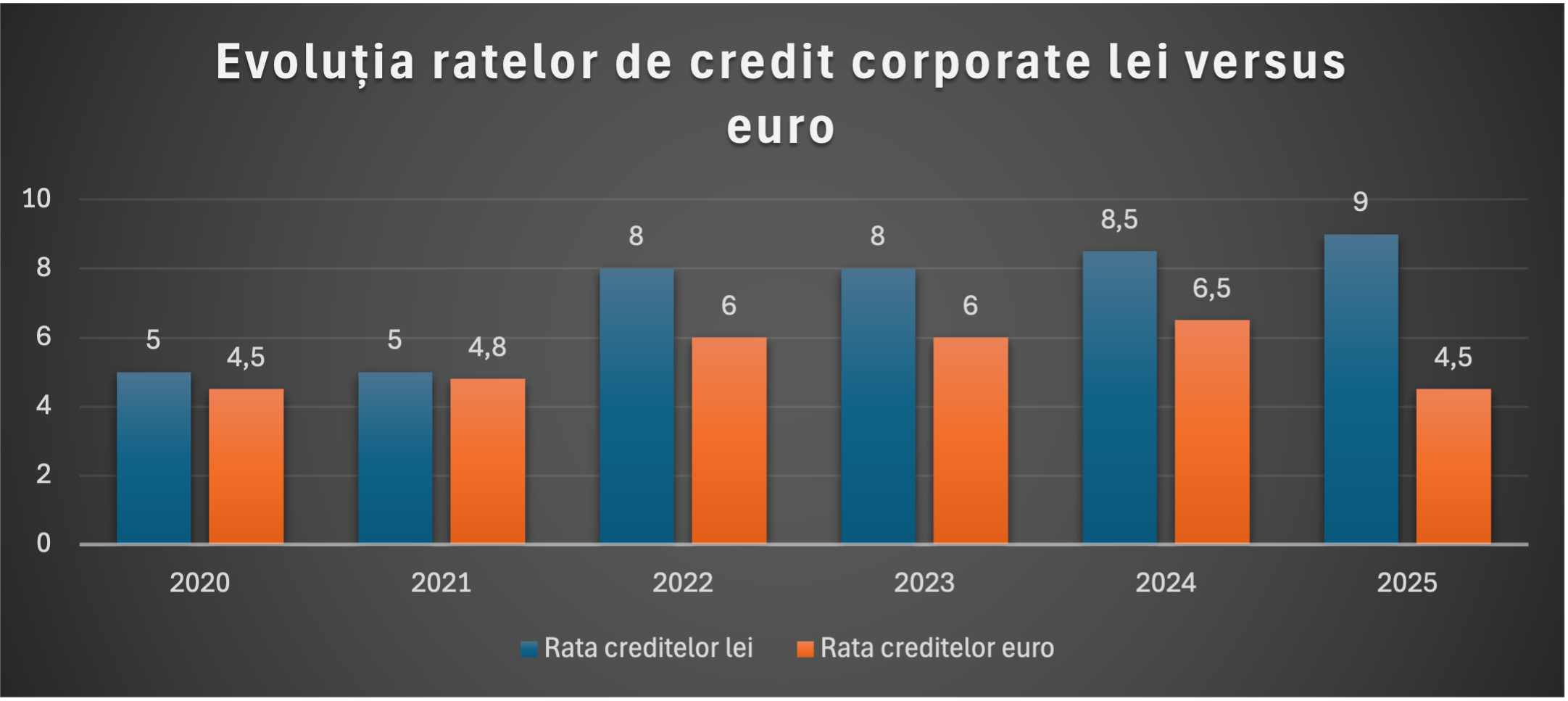

Costul în lei a crescut foarte mult în 2025, ajungând la 9%. Un antreprenor care contractează o facilitate în lei trebuie să aibă o marjă EBITDA care să depășească rata dobânzii pentru a fi sustenabil.

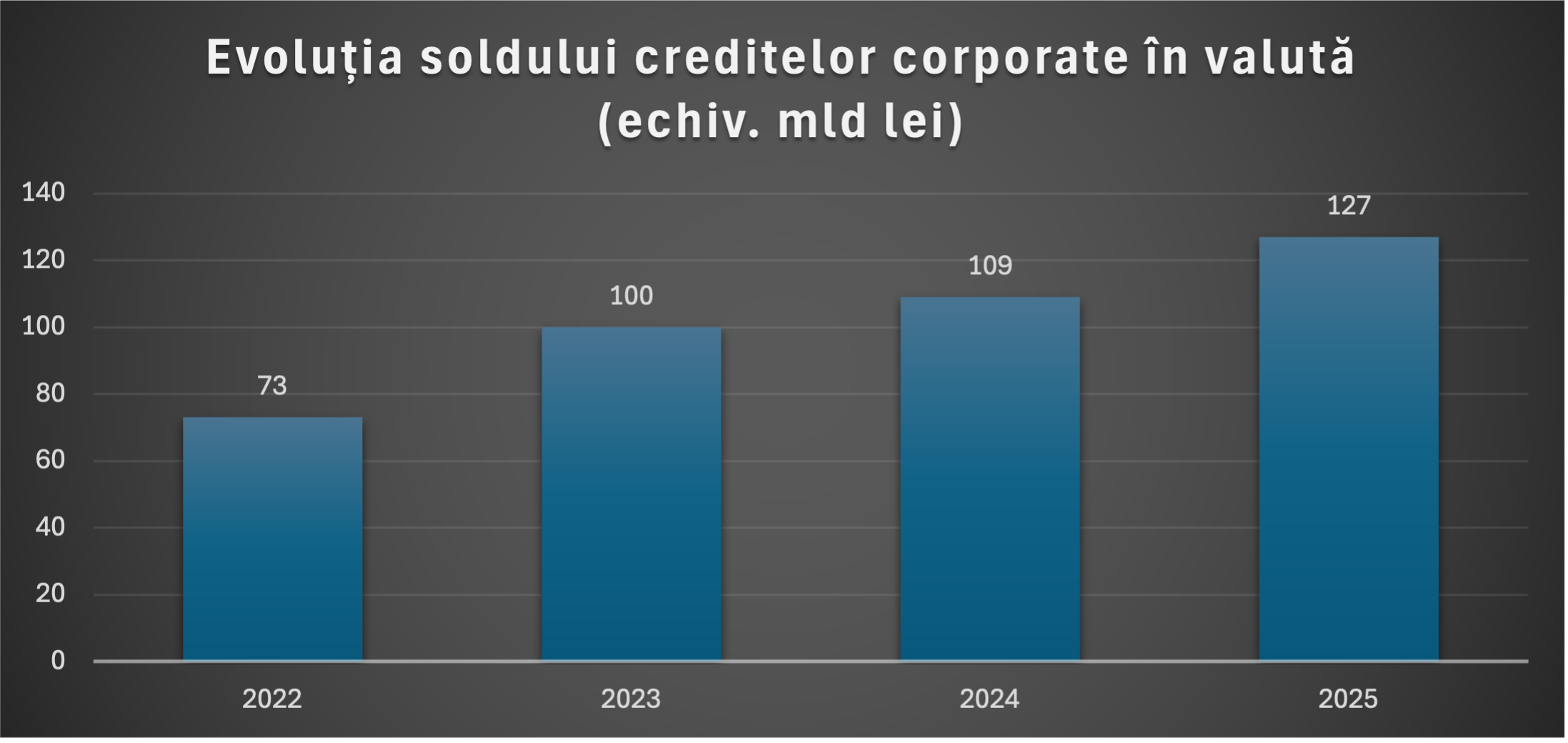

Totuși, această migrare dinspre lei spre euro vine și din reconversii. Mulți antreprenori, în special cei care au o mitigare a riscului valutar – cum sunt exportatorii sau cei cu contracte marcate în euro – au ales să convertească facilitățile din lei în euro, încurajați de costul creditului în valută care a scăzut în 2025 până la 4%.

Vulnerabilitate și potențial

Sectorul agroalimentar a fost vulnerabil din cauza impactului conflictului de la graniță. Intrarea unor cantități mari de cereale a scăzut prețurile, în timp ce cheltuielile cu input-urile au crescut, generând tensiuni cauzate de factori externi.

Dacă mă gândesc la sectoare care ar putea da tonul consolidării în 2026, aș menționa infrastructura, fiind un sector care beneficiază de fonduri externe, și sectorul energetic. România are de recuperat în ceea ce privește producția de energie, fiind în deficit, ceea ce atrage atenția investitorilor.

Cum arată o firmă bancabilă

Un client bancabil trebuie să aibă, teoretic, o lichiditate de 120%, însă în practică și un nivel de 90%-100% este acceptabil. Uneori, o lichiditate prea mare poate indica probleme în încasarea creanțelor, nu neapărat stabilitate.

Băncile doresc, de asemenea, o capitalizare a firmelor, nu neapărat prin creșterea capitalului social, ci prin politici de neretragere a dividendelor, astfel încât capitalurile proprii să aibă o pondere de 2%-30% în bilanț.

Evident, se urmăresc indicatorii DSCR, adică Debt Service Cover Ratio, care trebuie să fie peste 1,2, dar și indicatorul de levier, care nu ar trebui să depășească pragul de 6.

Totuși, decizia nu se ia pe baza unui singur indicator. Imaginea de ansamblu contează, coroborată cu domeniul de activitate și pregătirea echipei manageriale.

Un business rezilient în 2026

Un business rezilient este, în primul rând, unul rentabil, care generează o rată EBITDA de minimum 5% – deși în condițiile actuale ar fi de dorit spre 10% – și un profit net. Este un model de business puțin fluctuant, care nu depinde critic de un singur client sau furnizor. Reziliența vine și din predictibilitate: lucrul cu cash flow și P&L recalibrate trimestrial pentru a avea reacții rapide.

Antreprenorii nu trebuie să fie excesiv de optimiști în zona încasărilor. Un finanțator se va uita, la maturitatea liniei de credit peste 12 sau 24 de luni, la ceea ce s-a promis inițial. Este mult mai bine să fii conservator și să lucrezi cu variante alternative decât să nu atingi cifrele scontate.

Extindere sau consolidare?

Business-ul trebuie să treacă mai întâi printr-un proces de consolidare. Începi o investiție nouă când cifrele arată bine și capitalul circulant este asigurat.

Nu aș recomanda temporizarea investițiilor în retehnologizare, deoarece acestea reduc rapid cheltuielile în P&L și cresc marjele de profit.

Nu m-aș lansa acum în integrări pe orizontală sau verticală fără o analiză extrem de riguroasă. M-aș concentra pe retehnologizare și investiții în zona green, unde reducerea cheltuielilor cu utilitățile aduce o plusvaloare imediată.

.png)

.png)