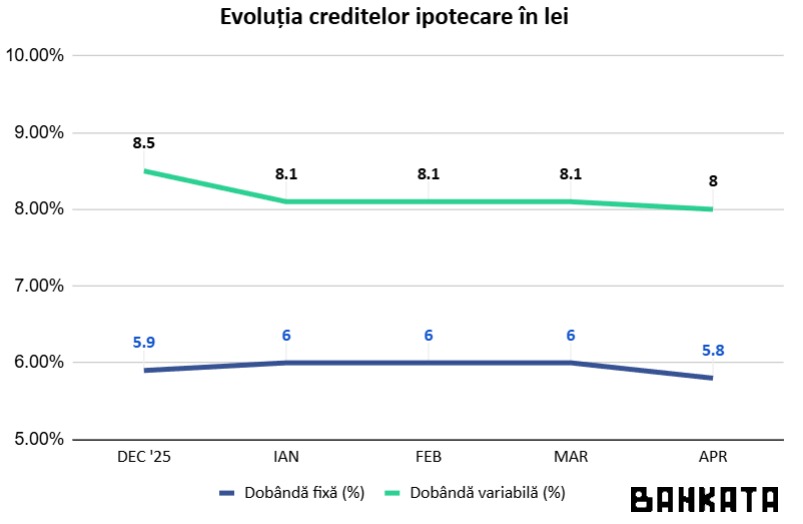

După presiunea ratelor lunare care i-a determinat pe mulți români în 2022-2024 să-și refinanțeze creditele ipotecare cu dobânzi variabile legate de IRCC sau cu dobânzi fixe mai mari, astăzi majoritatea covârșitoare a creditelor încep cu o dobândă fixă stimulativă și continuă cu o dobândă variabilă.

În primii doi, trei sau cinci ani, creditele ipotecare comportă dobânzi fixe de 4,5%-5,9%. După expirarea acestei perioade, costurile de împrumut devin variabile, cu o marjă bancară între 1,89% și 3,2% peste valoarea IRCC de 5,58% în prezent, adică dobânzi de 7,47%-8,78% în funcție de bancă.

„Vedem un val nou, acela al noilor proprietari care vin și pur și simplu își iau o dobândă mică de la început. Nu am auzit pe nimeni în ultimii trei ani care vrea să se împrumute la o rată a dobânzii variabilă. Toată lumea se uită la aceste dobânzi fixe care, culmea, sunt grupate în jurul celor mai mari bănci din România.

Pentru că românii nu mai sunt atât de dispuși în număr mare să ceară o ipotecă, băncile vin cu oferte mai interesante pentru a atrage un număr mai mare de clienți. Este un fenomen pe care îl vedem acum, o adaptare a lor la cererea din piață”, a spus Andrei Perianu, cofondator Bankata, agregator și comparator de produse financiare, în emisiunea „Cu cifrele pe masă”.

Dobânzile fixe percepute în perioada de început a creditelor sunt cu atât mai ofertante cu cât rata inflației din România este de aproximativ 10%, astfel că dobânda reală este negativă. Practic, te împrumuți cu bani „scumpi” acum și îi dai înapoi „ieftiniți” de inflație, presupunând că și salariul tău a crescut în pas cu inflația.

„Urmează ca, după ce depășești perioada fixă, să iei o altă decizie. (…) Este interesant să faci refinanțare, mulți români fac asta. Nu merită să te refinanțezi atât de des, însă atunci când vezi că diferențele sunt mari sau oportunitatea este atât de mare în favoarea ta, merită să mai faci o astfel de mișcare”, a mai adăugat Andrei Perianu.

Alte declarații din emisiune:

Deciziile pe „vreme urâtă”

Este foarte greu să iei o decizie cu banii tăi sau să plănuiști orice în familia ta sau în businessul tău fără să-ți dai seama ce se va întâmpla peste trei luni, șase luni. Totuși, dacă ne uităm puțin în spate, aș spune că noi trăim în incertitudine chiar începând cu anul 2020.

Ulterior, am avut o inflație care a plecat din 2022 și care s-a simțit în toate buzunarele românilor. Speram că ne apropiem de o perioadă în care inflația începe să coboare încet-încet, însă vedem că acest conflict ne îndepărtează de acest vis.

Vedem prețul petrolului și, în lanț, prețul la combustibil în sus, ceea ce ne duce cu gândul că inflația poate chiar să mai și crească. Sunt de părere că nu se va întâmpla așa, dar cu siguranță riscul rămâne prezent în piață.

De obicei scumpirile legate de combustibil se duc în anticipație și foarte repede în sus, iar după aceea este un fel de efect de fulg, coboară foarte lent. Cred că este doar un șoc temporar și putem să privim un pic mai pozitiv spre viitor, pentru că presiunea cea mai mare pe prețul petrolului am văzut-o deja.

Prețul petrolului la 110 dolari era un preț al stresului maxim, iar de acum înainte, cu faptul că poate acest conflict se încheie mai repede, ne poate face pozitivi că impactul nu va fi atât de mare. Am văzut deja un val de optimism în piețele financiare.

Ultimele reforme sau felul cum administrația aceasta a gestionat cheltuielile ne duceau către o zonă în care statul se împrumuta din ce în ce mai ieftin, însă, iată, surpriză: îți faci temele bine, dar apare un conflict extern.

Este un lucru pe care mulți analiști în piață l-au spus în ultimii cinci-șase ani: avem probleme, iar dacă mai apare și un șoc extern, totul se complică. Ce poate să fie acel șoc extern? Acum îl vedem.

Fidelis și volatilitatea

Sute de mii de români finanțează statul român prin investiția în titluri de stat. Când acest conflict a început, statul a început să se finanțeze iar cu dobânzi în creștere. Este fix efectul pe care nu vrem să-l vedem. Ei lucrau spre a se împrumuta din ce în ce mai ieftin, iar conflictul a împins dobânzile de împrumut.

Este bine însă pentru cei care economisesc în perioada aceasta și investesc în titluri de stat Fidelis. Am văzut că dobânzile pe 10 ani sunt undeva pe la 6,4%, față de 6%-6,2% în urmă cu o lună. Cumva, este mai bine pentru cel care economisește, pe termen scurt.

Poate se mai rezolvă o problemă odată cu posibila încheiere a conflictului. Atunci când ai bani investiți în titluri de stat și vezi că există un conflict sau un șoc extern, anxietatea sau riscul perceput de investitori este mai mare, chiar dacă titlurile de stat sunt sigure.

Am avut scăderi de 5% pe maturități între 5 și 10 ani, care sunt strict legate de acest conflict. Probabil că dacă conflictul intră într-o zonă de aplanare sau începe să nu mai fie pe prima pagină a ziarelor, ne întoarcem către acel trend în care statul român se va împrumuta din ce în ce mai ieftin, fie în lei, fie în euro.

Pensiile și volatilitatea

Mare parte dintre cei care sunt salariați în România au niște bani pe bursă, sub diverse ponderi, atât în titluri de stat prin pensia lor Pilon 2, cât și direct pe bursă – mai ales pe Bursa de Valori București care, din fericire, pare că a fost mult mai rezilientă în această perioadă. Nu am văzut pe bursa locală scăderi care să îngrijoreze nici măcar pe termen scurt.

De fiecare dată când vezi un conflict trebuie să te gândești și la pensia ta, pentru că pensia este expusă indirect pe Bursa de Valori București și, într-un procent și mai mare, în titluri de stat.

Când vorbești despre pensie, vorbești de un orizont de timp foarte lung, de 10-15-20-25 de ani, astfel că toate aceste șocuri aproape că nu înseamnă nimic pe termen scurt pentru pensia ta. Ele devin niște incidente care nu prea mai contează, pentru că aprecierile pe burse sunt majore pe termen lung.

Nu poți să ieși din această pensie, nu ai cum să te dezinvestești, ceea ce este un avantaj pentru cei care economisesc sub această formă sau care sunt nevoiți să participe. Dacă participarea ar fi fost voluntară, poate mulți, neavând experiență, ar fi intervenit și ar fi vândut, iar aceasta este una dintre cele mai notorii greșeli.

Bursa și volatilitatea

Ca să poți să înveți un pic despre bursă nu este de ajuns doar să vorbești despre ea. Trebuie să participi. Cel mai bine este să participi cu niște sume mici, astfel încât să te obișnuiești cu procesul și această conversație să fie parte din viața familiei tale.

Investitorii mai experimentați nu neapărat că fac bani în criză, dar participă și în perioade de volatilitate mai mare, mai pun niște bani și când sunt scăderi. Asta nu înseamnă că atunci când începe conflictul cu Iran trebuie să-ți vinzi casa și să investești totul pe bursă, dar merită să „tragi un glonț” – ca să mă exprim metaforic – astfel încât să beneficiezi și de prețuri mai mici.

Banii pe bursă nu se fac însă doar în situații de genul acesta și, mai mult decât atât, nu ar trebui să așteptăm crizele. Este bine să fii implicat. Ca să vezi oportunitățile, trebuie să fii parte din fenomen. Altfel, ești doar pe margine și aștepți niște oportunități care nu vin niciodată.

Românii și casele

Pentru foarte mulți, mai ales pentru cei tineri, situația este cea mai complicată, deoarece este foarte greu la început să intri în piața aceasta în care îți dorești să fii proprietar. Pentru ei este cel mai dificil, dar lucrurile se schimbă puțin. Veștile bune vin din faptul că perspectiva asupra viitorului, dacă se va încheia conflictul, redevine una semnificativ mai bună.

Atunci când îți cumperi o casă – eu pot să vorbesc din experiență proprie – te bazezi foarte mult pe venitul tău, dacă este în creștere sau te aștepți că va fi mai mare ori ai ajuns la o oarecare maturitate.

De obicei, oamenii se duc să își cumpere o proprietate sau să facă un credit ipotecar după vârsta de 30 de ani. Sunt mai multe considerente: pentru că ai ajuns la o oarecare maturitate, ești mult mai stabil financiar și ești stabil pe locul de muncă, ai deja o vechime, ai o reputație, lumea s-a obișnuit cu tine la birou, faci venituri din ce în ce mai mari și ai și perspectiva de a te maturiza și mai mult, deci ai deja o traiectorie de creștere.

În mod natural, oamenii reușesc să se uite în această direcție după 30 de ani. Atunci este mult mai ușor să te gândești la acest pas și poți avea și timp să strângi avansul pentru locuință, acel 15% din valoarea proprietății.

Am cunoscut foarte mulți oameni și am văzut că, prin orice situație dificilă au trecut, au cumpărat constant case. A fost o oportunitate pentru ei, pentru că era momentul lor în viață. Nu conta că era război în Iran sau alte evenimente de genul acesta.

Este mai ușor să accesezi zona imobiliară pentru că, fie că ne place sau nu, zona financiară a pieței de capital încă este un pic sofisticată. Mulți oameni spun „Da, sunt interesat, dar mi se pare că am nevoie de foarte mult timp ca să învăț despre piața de capital”. Pe de altă parte, dacă îi arăți o casă, cineva vede valoarea instant. Este și un activ care generează plăcere, este tangibil.

Faptul că un credit ipotecar poate fi pe 30 de ani face ca o parte dintre cei care îl accesează să spună că incertitudinea este foarte mare: „De unde să știu eu ce va peste 30 de ani?”. Eu mă uit la partea plină a paharului. Vedem inflație de la an la an în ultimii 10 ani, dapăi în 30 de ani. Valoarea banilor va fi ultra-diminuată cu siguranță, deci după 30 de ani aproape că nu prea mai ai mare lucru de dat înapoi.

Deoarece consumul a coborât aproape pe orice fel de categorie, de la ce cumpărăm la alimentară și până la real estate, românii sunt mai puțin predispuși să-și cumpere o locuință la acest început de an față de anii trecuți.

Totuși, de obicei planificarea este un pic mai lungă când se cumpără o locuință. Vedem credite care se închid astăzi, dar pentru apartamente sau proprietăți care au fost precontractate acum un an, doi ani, trei ani, de exemplu. Tot timpul este un decalaj de genul acesta.

Când vorbim de proprietățile noi, există un număr relativ finit de proiecte noi și un număr de oameni ambițioși cu venituri mari care urmăresc aceste proiecte noi. Este, așadar, un „matching” în care aceste comunități se ciocnesc, iar persoana care cumpără o proprietate ia un credit cu o întârziere de un an sau doi.

De altfel, tot timpul în piața aceasta există oameni ambițioși cu venituri mari care doresc să se mute de la o locuință mai mică la una mai mare sau de la una mai veche la una mai bună. Ei sunt cei care formează această piață și sunt cumva mai indestructibili.

Apoi, sunt toți ceilalți mai la început de drum, care voiau și ei acces la această piață și care, în vremuri mai dure cum sunt acestea, pare că sunt cumva excluși sau nu mai sunt atât de curajoși în a accesa un credit ipotecar.

Dobânzile la ipotecare

Motivul pentru care plătești o dobândă este pentru ca banca, pe alocuri, fie să compenseze, fie să câștige ceva în raport cu inflația. Avem inflație de 10% acum în România și plecăm de la oferte de 4,55%. Sunt oferte pentru profiluri stabile, adică pentru un angajat într-o companie mare, cu vechime, care nu mai are alte credite, aproape clientul perfect. Este, cu siguranță, o oportunitate.

Auzim pe bună dreptate că sunt dobânzi mari în România, pentru că Banca Națională ține în general dobânda de intervenție mare ca să lupte cu inflația. Totuși, aceste dobânzi sau oferte speciale pe care le vedem la ipotecare aș putea spune că sunt chiar stimulative. O dobândă de 4,55% este foarte mică în raport cu inflația de 10%.

În același timp, poate să fie dobânda zero, însă dacă tu nu ești confortabil cu mediul în care trăiești, dacă ți se pare că este foarte riscant, dacă te temi că îți vei pierde jobul și toate aceste riscuri se aliniază, nu mai contează ce dobândă îți dă banca, tot nu vei fi pregătit sau nu te vei simți confortabil să susții un credit.

Avem niște dobânzi restrictive care sunt raportate la indicele IRCC plus marja băncii, însă aceste credite nu mai sunt accesate. Oamenii nu vor genul acesta de credit, unde ai o dobândă de 8% sau 9% și merg mai degrabă către dobânda fixă, care este mică și îți acoperă măcar primii trei ani în care ai o perioadă de stabilitate și poți să susții rata respectivă.

Urmează ca, după ce depășești această perioadă, să iei o altă decizie. Totuși, românii în general nu vor să ia altă decizie, ar vrea ca ipotecarul acela să fie perfect pe perioada de 30 de ani. Noi credem că este aproape imposibil să ai varianta perfectă care să se potrivească pe o perioadă atât de lungă. De aceea, este interesant să faci refinanțare – și mulți români fac asta.

Când românii au văzut dobânzi mari pentru ipotecare, în 2022, 2023, 2024, a fost un val mare de refinanțări. Nu merită să te refinanțezi atât de des, însă atunci când vezi că diferențele sunt atât de mari sau oportunitatea este atât de mare în favoarea ta, merită să mai faci o mișcare.

Mare parte dintre români, împinși și de faptul că erau cheltuieli mari, au făcut această mișcare către aceste dobânzi mai mici care, în raport cu cele variabile, par stimulative. Arată foarte interesant și este cumva o oportunitate să te împrumuți la dobânzile acestea în context de inflație de 10%.

A fost un val de refinanțări pentru că a fost un coș enorm de credite ipotecare din trecut care apăsau pe bugetele familiilor atât de tare încât toată lumea a trecut la această dobândă mai mică.

Vedem un val nou, acela al noilor proprietari care vin și pur și simplu își iau o dobândă mică de la început. Nu am auzit pe nimeni în ultimii trei ani care vrea să se împrumute la o rată a dobânzii variabilă. Toată lumea se uită la aceste dobânzi fixe care, culmea, sunt grupate în jurul celor mai mari bănci din România.

Pentru că românii nu mai sunt atât de dispuși în număr mare să ceară o ipotecă, băncile vin cu oferte mai interesante pentru a atrage un număr mai mare de clienți. Este un fenomen pe care îl vedem acum, o adaptare a lor la cererea din piață.

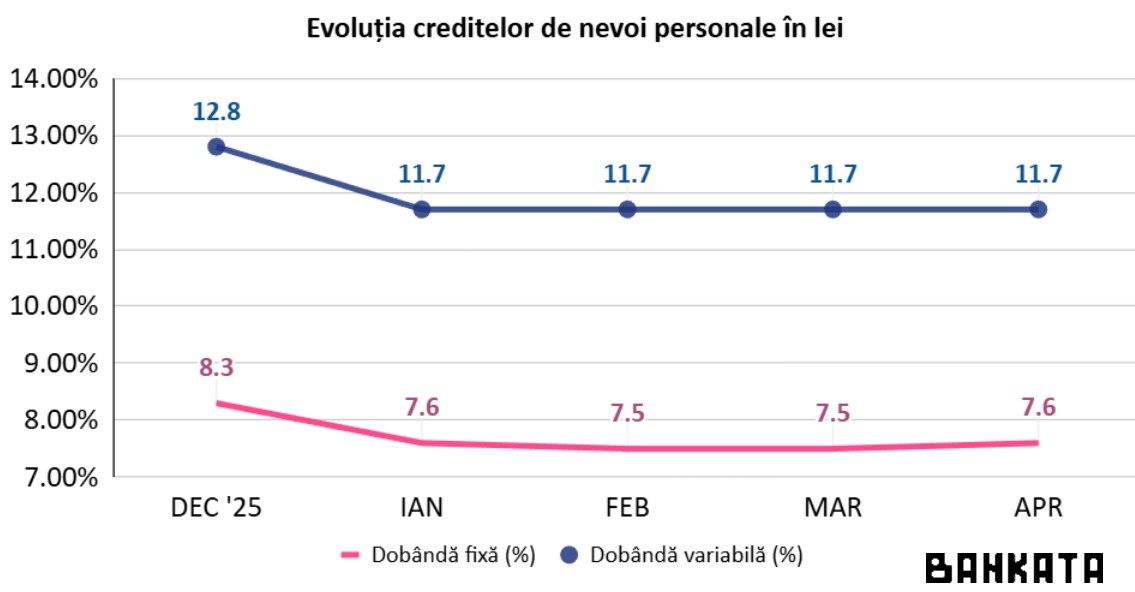

Pentru ce ne împrumutăm

Românii iau credite de nevoi personale pentru a schimba ceva în casă. Schimbă telefonul, frigiderul, televizorul, renovează o cameră sau extind o locuință. Vorbim despre sume relativ mici. Ai și o perioadă mai scurtă în care să dai banii înapoi, de vreo cinci ani.

Mi se pare interesant faptul că, raportat la cerere și ofertă, românii nu au mai fost confortabili să ia credite de nevoi personale. De aceea vedem aceste dobânzi, pe care, mai degrabă, le-aș numi oferte speciale, deoarece nu sunt neapărat inspirate din dobânzile reale din piață, ci sunt pur și simplu campanii pe care băncile le testează cu consumatorii.

Dacă au un număr mare de oameni care vin și accesează aceste credite, evident că le-ar fi ținut mai sus, însă românii sunt în general împărțiți în două. Sunt o parte care iau credite și iau credite constant, se specializează în credite, și cealaltă parte care pur și simplu nu vor să audă deloc de credite, li se pare riscant, nu vor să fie datori, au această preconcepție. Aș putea să spun că ambele părți au dreptate.

Cei care iau credit o fac constant, există o formă de recurență. Cumva, tot timpul rotești un fel de fond de cheltuieli al familiei pe care îl plătești, îl accesezi, îl ceri din nou de la bancă și îl dai înapoi. Sau iei un împrumut mai mare ca să îl acoperi pe cel anterior. Sau ești deja într-o zonă sofisticată în care ai vreo trei împrumuturi și vrei să le închizi cu unul mai eficient, mai ieftin.

Cei care învață cum să gestioneze un credit văd avantajele, pentru că te ajută să te dezvolți mai repede și îți dau o satisfacție mai rapidă. Cumva devii profesionist în a lua credite și a ști să le dai înapoi.

De fapt, cei care iau credite au în favoarea lor ceva de preț, faptul că se duc constant la muncă. Dacă ești foarte legat de jobul tău sau faci asta constant, nu are de ce să-ți fie frică de un credit. Problema este dacă ai vrea să stai șase luni pe o insulă și două luni să nu muncești și încă trei luni să te mai duci pe la birou. Atunci, da, creditul nu este pentru tine.

Tot timpul ai nevoi mai mari sau pur și simplu simți că nu este suficient, iar asta devine „arma” , pentru că pe asta se și bazează un credit, poate chiar și acesta de nevoi personale. Băncile se uită la tine ca la un profil stabil și de aceea sunt interesate să-ți ofere banii, pentru că știu că ai acel job stabil, ai continuitate, iar parteneriatul funcționează și poți să dai banii înapoi.

Când ne împrumutăm?

Prețul este ceea ce plătim, dar care este valoarea? Valoarea vine din obiectivele noastre personale. Fie că vrem să ne cumpărăm o casă, vrem să ne dezvoltăm sau avem nevoie să facem ceva în plus, trebuie să vedem care este valoarea pe care ne-o aduce acel credit.

De cele mai multe ori, când ne referim la o casă, valoarea este destul de clară: siguranța familiei, dezvoltarea și siguranța ta personală; aceste case au și o apreciere de valoare relativ constantă pe termen lung, pentru că noi locuim în ele pe termen lung. Nu este fabuloasă, dar pe 10-20 de ani această valoare este foarte clară.

Toată lumea compară imobiliarele cu bursa. Faci mai mulți bani la bursă, doar că pentru a pune 100.000 de euro în acțiuni îți ia ceva timp. Ca să cumperi un apartament, nu închei o tranzacție cu mai puțin de 100.000 de euro. Este mai simplu să pui 100.000 de euro în piața aceasta de creștere.

De aceea, eu m-aș împrumuta când mă simt sigur pe locul meu de muncă, când știu că am o oarecare viteză sau sunt ambițios, vreau să mă dezvolt un pic mai repede și mă pot baza pe mine să fac asta. Abia în „runda a doua” m-aș uita la preț și nu ar trebui să am cea mai bună ofertă din toată viața mea, ci din momentul respectiv.

Tot aici mai sunt câteva detalii: dacă nu am niciun credit sau dacă nu sunt căsătorit, banca mă vede într-un fel. Culmea, dacă ești căsătorit nu ești neapărat profilul perfect, pentru că trebuie să mai întreții pe cineva din familie. Știu că sună ciudat, însă dacă nu ești căsătorit și ai un job stabil de foarte mult timp într-o companie mare, atunci poți să iei aproape oferta ideală din piață în momentul respectiv.

Totuși, dacă deja vrei să iei al doilea credit, nu mai este varianta ideală, pentru că banca vede unele riscuri și nu te mai încadrezi la cea mai bună ofertă din piață. Atunci chiar trebuie să te gândești – eu am făcut asta de foarte multe ori, am luat al doilea credit – care este valoarea pe care o primești atunci când îți mai cumperi o casă, când mai faci ceva cu banii în plus. Românii sunt însă gospodari sau antreprenori la ei acasă și știu să facă calculul acesta foarte bine.

Există și o reglementare în România, o lege prin care nu te poți împrumuta mai mult de 40%. Primeam deseori întrebarea dacă te poți supraîndatora. Și dacă ai vrea să te supraîndatorezi, nu ai cum. Eu m-am împrumutat în urmă cu mai mult de 10 ani, iar gradul de îndatorare era 70%. Am atins atunci pragul acesta de îndatorare, însă acum nu mai poți, totul este limitat la 40%, iar din punctul acesta de vedere sunt în siguranță toți cei care se împrumută.

Conversația despre bani

Noi suntem o companie de tehnologie independentă care vine alături de români, mai ales în zona de învățare. Învățarea legată de produse financiare vine cu multe beneficii. Noi le știm, le vedem, de multe ori chiar promovăm exemple de genul antreprenorilor foarte mari și bogați din România, cum ar fi frații Pavăl.

Le spunem celor care muncesc pe un salariu: „România se îmbogățește, te poți îmbogăți în România”. Ok, nu poți să fii ca frații Pavăl, dar poți să faci mai multe cu banii tăi dacă te conectezi cu sistemul financiar. Aici este o ruptură.

Să economisești la tine acasă, să ții banii la saltea, nu te ajută deloc, însă dacă economisești și investești pe bursă sau ai o relație cu instituții financiare și cu profesioniști din aceste instituții acest lucru te ajută.

Conversația despre bani, din păcate, este puțin plictisitoare, dacă o comparăm cu o călătorie, cu un film, cu un meci de fotbal. De aceea, noi vrem să aducem mai multă plăcere în zona financiară, cu exemple de succes, să facem conversația despre bani mai umană, fie că vorbim de credit, fie că vorbim de investiții.

Dacă vrei să-ți crești avuția personală, trebuie să iei în considerare și creditul și investiția. Există preconcepția în România că împrumutul este doar pentru oamenii săraci. Din contră, oamenii bogați iau credite deoarece creditele se bazează pe venituri. Ai venituri mari, poți să iei credite mari. Ai venituri mici, nu poți să iei credite sau iei credite mici.

Pe lângă creditare, și veniturile sunt foarte importante pentru creșterea avuției personale. Nu are legătură doar cu sistemul financiar, ci și cu faptul că ar trebui să te duci la muncă, să ai un serviciu și un venit, fie că vine dintr-un salariu, fie că ești antreprenor. Totuși, nu toți pot să fie antreprenori și de aceea noi ne adresăm în principal celor care au salarii.

Culmea, sunt din ce în ce mai mulți salariați în România, undeva pe la 5,7 milioane. Numărul lor creștea până de curând și s-ar putea să crească în continuare, iar ei încă nu știu să se comporte cu banii. Aici este oportunitatea.

Românii ar putea să facă mult mai mulți bani cu banii lor și au acest avantaj că se duc la job zi de zi, însă nu reușesc să-și atingă potențialul maxim pentru că unii dintre ei poate nu au contact cu sistemul financiar și nu reușesc să acceseze un credit sau li se pare că sunt riscante, nu le înțeleg, nu văd potențialul și așteaptă.

Noi suntem un decision support service, cum se zice în engleză. Ajutăm oamenii să ia decizii. Foarte mulți dintre ei iau decizii foarte greu și pierd foarte multe oportunități. Aceasta este problema pe care încercăm să o rezolvăm foarte mult prin zona de învățare, pentru ca ei să ajungă să fie confortabili să acceseze produse financiare și, mai departe, să vadă beneficiile.

Odată, clienții stau alături de noi și interacționează prin newsletterul nostru care este complet gratuit. Avem și newslettere mai specializate la care avem un subscription fee, adică sunt plătite, și învață despre produse financiare sub diverse forme: cum să investești pe bursă, care sunt cele mai bune oferte legate de un card de credit sau un credit ipotecar, ce să faci cu banii, cum să investești în imobiliare.

Oamenii nu vor să ia credite, de fapt. Ei au cu banii niște nevoi legate de ce vor să cumpere, iar creditele sunt doar niște forme prin care se finanțează. Este ca și cum am spune că am nevoie de mașină; de fapt, ai nevoie să te muți din punctul A în punctul B.

La fel și cu investiția pe bursă, în titluri de stat ori în acțiuni. Oamenii vor ca, din economiile lor, să acopere măcar inflația, iar pentru asta au nevoie de niște instrumente pe care să le înțeleagă.

Dacă este vorba de sume mari, oamenii spun „Am 100.000 de lei și pun pe bursă doar 1.000 de lei”. Ce faci cu restul? Îi ții în titluri de stat? Toți ar trebui să ajungă pe bursă, lent, dar să ajungă și să păstrezi restul pentru necesități imediate.

Noi suntem un business de trafic și un business de clienți recurenți. În zona în care stăm aproape de clienții noștri prin newslettere avem peste 10.000 de abonați. În zona de trafic avem lunar 30.000 de vizitatori unici care caută diverse lucruri, fie să învețe – și acesta este filtrul nostru principal – fie caută un credit ori un instrument de care au nevoie în zona financiară: un broker, o companie de trading sau conturi de investiție, din România sau din străinătate.

Speriați din 2020 încoace

În 2025 am încercat să ținem spiritul mai curajos, pentru că în general lumea este foarte speriată încă din 2020 și mi se pare că a rămas speriată, iar narativa asta s-a transferat și în 2026.

Se întâmplă atât de multe lucruri de la an la an, încât este aproape imposibil să mai iei decizii, mai ales deciziile cele mai importante, cum ar fi să începi să investești pe bursă sau să îți cumperi un apartament.

Am încercat să oferim un pic mai multă claritate legat de ceea ce se întâmplă în orice context. În narativa noastră, în orice context este important să ne dăm seama de riscuri. Am fost îngrijorați când a început conflictul în Iran, dar chiar și așa, tot trebuie să iei o formă de decizie, chiar dacă o iei cu bani mai puțini. Cel mai rău lucru este să nu faci nimic.

Zona aceasta de învățare nu are legătură doar cu domeniul financiar, ci și cu a te adapta la mediul în care te afli. Acum nu avem doar probleme financiare, vedem că toată lumea este îngrijorată și de salturile din inteligența artificială – dacă o să ne ia joburile sau ce se întâmplă

Warren Buffett și mulți oameni care sunt validați în industria financiară spun că învățarea joacă un rol important și are legătură cu a te adapta la mediu. Viața nu se oprește și trebuie să ne adaptăm, însă pentru a ne adapta trebuie să avem pârghii de învățare pentru a înțelege contextul în care ne aflăm.

.png)

.png)