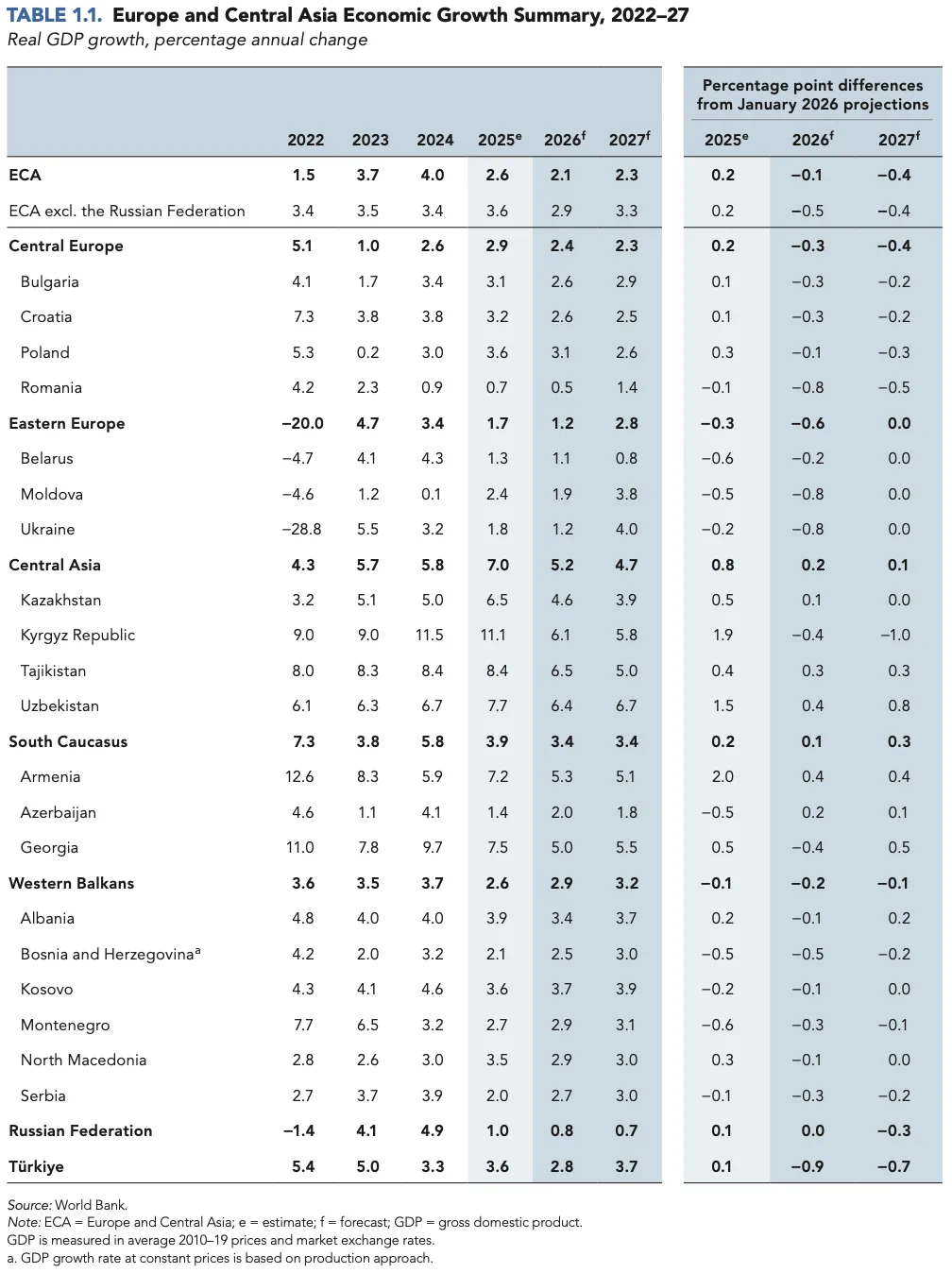

„Avem o mișcare structurală pe piețele emergente, iar România este lideră între ele. Dacă facem o comparație între America Latină sau Africa de Sud și România, bursa din România a câștigat de departe, chiar și denominat în dolari”, a spus Alexandru Angelo, analist independent, în emisiunea „Cu cifrele pe masă”.

Totodată, analistul explică modul în care vizibilitatea regională și așteptările de reclasificare instituțională a pieței locale la statutul de piață emergentă au accelerat fluxurile de capital. România este astăzi piață emergentă secundară.

„Faptul că ne-am aflat în proximitatea conflictului din Ucraina ne-a ajutat. Fiind în prima linie, toți ochii au fost ațintiți către noi, multe investiții au venit aici și consumul a fost susținut.

Motivul principal pentru creștere a fost însă promovarea la statutul de piață emergentă de către MSCI, pe care o așteptăm de mult timp. Acest lucru a creat influxuri de capital, mai ales din partea investitorilor flexibili.

Fondurile mari nu au voie să investească în România dacă nu este «negru pe alb» piață emergentă, dar alți investitori speculează acest lucru și intră înainte de eveniment”, a adăugat Alexandru Angelo.

Alte declarații din emisiune:

Economia în formă de K

Avem un conflict geopolitic care nu se potolește. Iran se pune în calea vapoarelor și blochează Strâmtoarea Ormuz, după cum bine știm. De asemenea, Donald Trump a amenințat cu același lucru. Pare însă că vedem luminița de la capătul tunelului, avem o oarecare înțelegere și sperăm că se va termina acest conflict.

Multă inflație la nivel global este importată, mai ales prin prisma energiei și a activelor denominate în dolari, fapt ce ne-ar putea afecta și pe noi din punct de vedere macroeconomic.

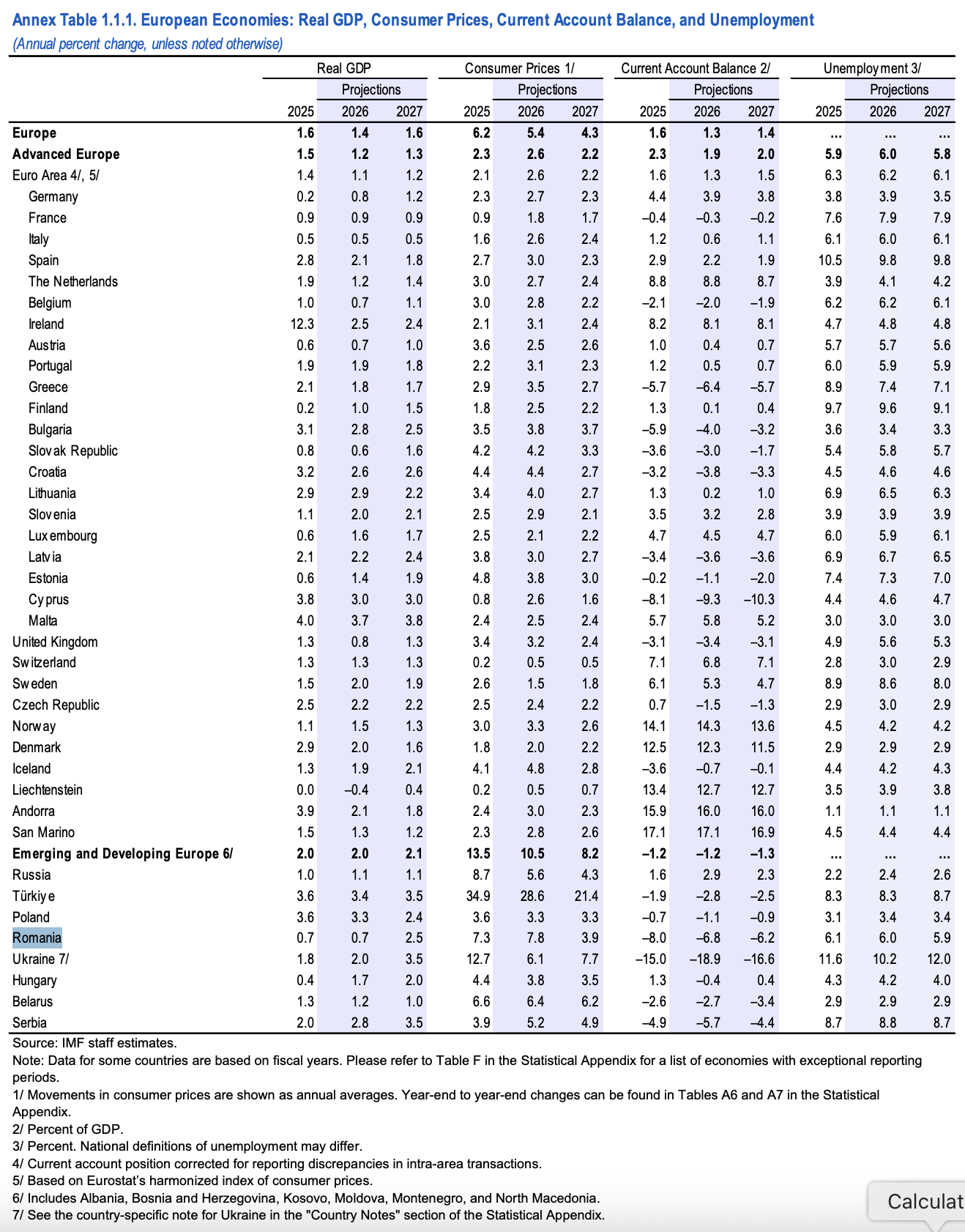

Lăsând la o parte problemele pe care le avem la nivel intern – cum ar fi faptul că am avut un deficit foarte mare și că ne-am împrumutat foarte mult, iar dobânzile fiind ridicate, automat vor pune presiune pe buget în continuare și ne-ar putea afecta în viitor, chiar dacă noi încercăm să rezolvăm acest lucru acum – și eu mă aștept la o oarecare stagnare.

Consider chiar puțin optimiste aceste prognoze de 0,5%-0,7% creștere, ca să nu mai vorbim de cea a Guvernului, de 1%. Mă aștept ca valoarea să fie undeva în jurul lui 0% pentru anul 2026, aspect dublat mai ales de faptul că avem această încetinire pe cifra de afaceri în comerțul cu amănuntul și pe cererea internă, în special.

Aș spune că inflația vine în proporție de aproximativ 50% dinspre conflictul geopolitic și de 50% din problemele interne. Problemele interne vor mai crește ca pondere, dacă acel conflict se termină, evident. Ține doar de noi cum gestionăm situația pentru a putea redresa economia.

Este clar că se dorește o migrare a creșterii economice dinspre partea de consum și creșterea de salarii și pensii către partea de investiții. Dacă acest plan se va realiza, ține numai de politicieni, din punctul meu de vedere.

Cred că asistăm la o economie de tipul literei K – K-shaped economy. Se discută la nivel global inclusiv despre acest lucru, iar în România s-ar putea întâmpla la fel.

Pe de o parte, avem multe companii din energie foarte mari, care sunt și listate la Bursa de Valori București, și care ar putea beneficia de pe urma creșterii petrolului, dar și a prețurilor la energie și gaze. Acest lucru poate ajuta producătorii de energie, mai ales pe cei locali.

Pe de altă parte, avem companiile care suferă și care au ca input fix aceste costuri de energie. De aceea vorbeam despre forma literei K.

Statul se împrumută puțin mai bine pentru că percepția investitorilor s-a schimbat în legătură cu România. Odată ce am depășit acele șocuri politice și văzând și faptul că actuala administrație ia măsuri consecvente și coerente din punct de vedere economic, investitorii și-au schimbat percepția și au început să recalibreze dobânzile.

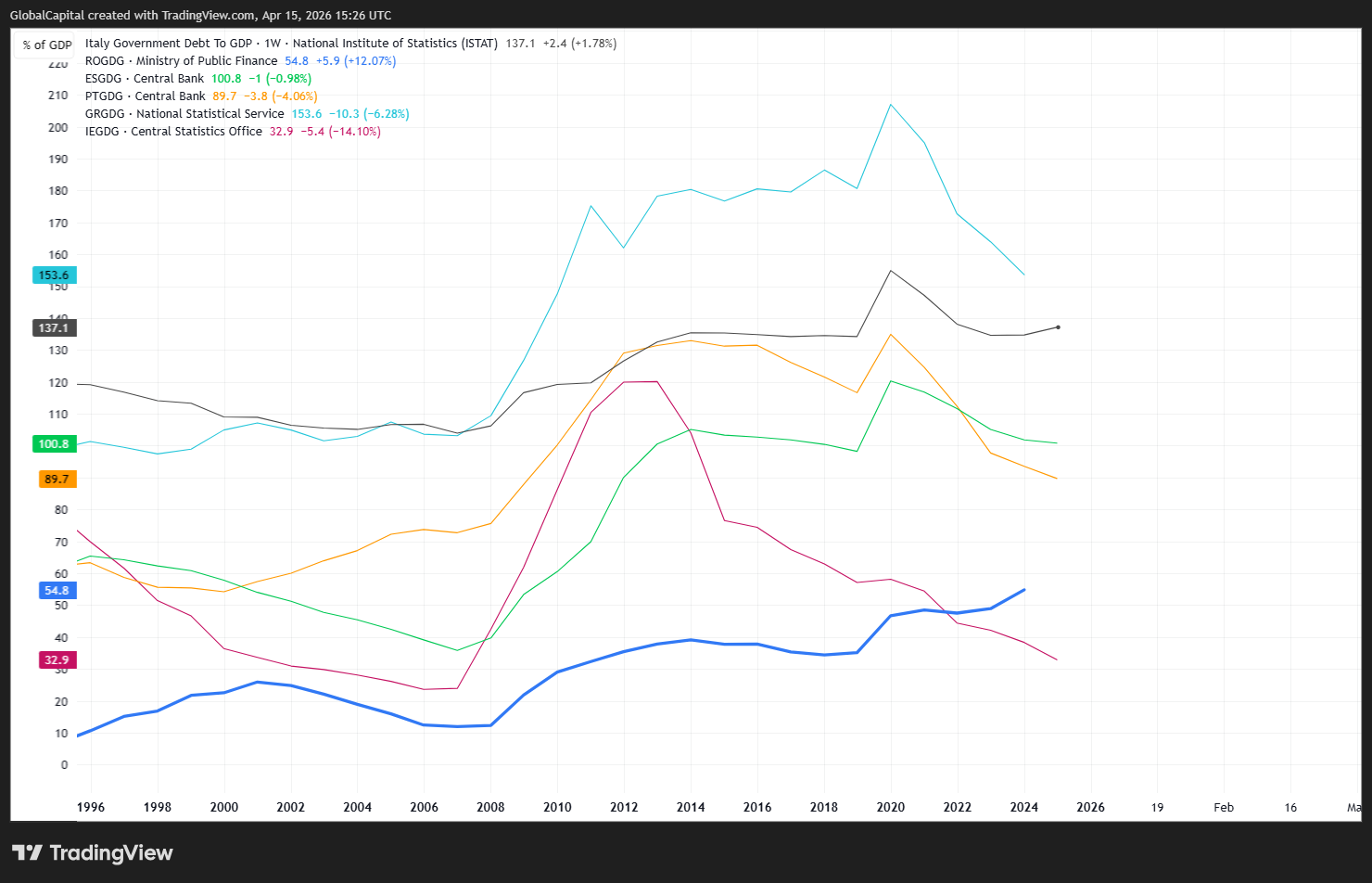

Reducerea datoriei publice

Ca investitor, mă uit și la rata de schimbare a trendului, mai mult decât la trendul în sine. Suntem singura țară care a crescut datoria publică raportată la PIB în ultimii ani, comparativ cu vestitele PIIGS – Portugalia, Italia, Irlanda, Grecia și Spania – care au devenit vedete în sens negativ post-criza din 2008, tocmai pentru că au avut o datorie foarte mare.

Investitorii la vremea aceea au avut de suferit, mai ales cei care aveau expunere pe Grecia. Au avut un haircut pe titlurile de stat grecești, pierzând o parte din bani. Am depășit însă acea criză și pare că acum aceste țări au devenit oarecum vedete ale Europei în sens pozitiv. Noi însă, din păcate, suntem în situația de a crește datoria publică raportată la PIB.

Cu toate acestea, aș vrea să fac o paralelă care mi se pare interesantă. Pe lângă Portugalia, care este un exemplu de succes, un exemplu de și mai mare succes este Irlanda, care a reușit să își scadă datoria post-2008 de la aproximativ 130% până la aproape 40% în zilele acestea. Au adoptat niște politici destul de drastice pe partea de taxare a corporațiilor și pe partea de taxare a populației. Practic, au crescut taxele într-un mod uniform pentru a încerca să reducă acest deficit, deoarece altă soluție nu au găsit. S-a dovedit a fi un succes.

Din punctul meu de vedere, nu ar trebui să ne sperie aceste creșteri de taxe, ci lipsa de eficiență a politicienilor de a face ceva cu acești bani. Momentan cifrele sunt promițătoare, deficitul se reduce, dar rămâne de văzut care va fi cifra exactă. Oricum, mai avem foarte multe lucruri de făcut.

Portugalia, spre exemplu, a avut surplus bugetar anul trecut, ceea ce este o surpriză. Investitorii și analiștii ar putea spune că nici surplusul nu este bun deoarece, de fapt, statul a rămas cu niște bani pe care nu i-a investit. Oricum o dai, nu e bine. Părerea mea este că ar trebui să avem un deficit mai redus, nu neapărat un surplus, cred că acolo este miza.

Ultima evaluare a fost de curând, din partea celor de la Moody's. Nu ne-a fost modificat ratingul. Părerea mea este că și agențiile de rating se uită la nivel global și evaluează în funcție de acești metrici, se raportează la aceste lucruri. Dacă pe plan intern noi vom fi în regulă, părerea mea este că nu vom fi retrogradați.

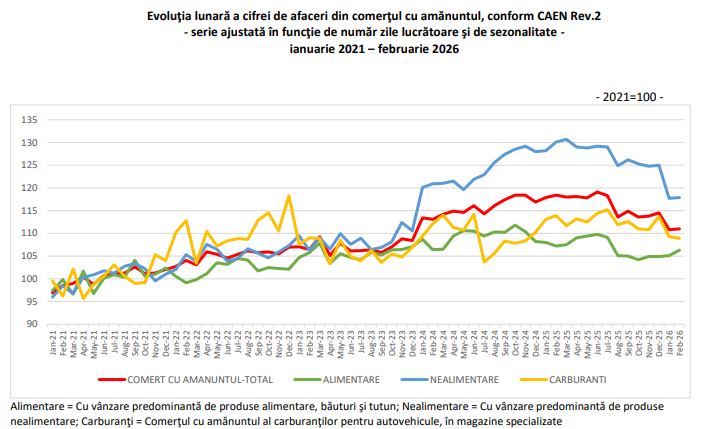

Scăderea consumului

Cred că toate motivele enumerate (n.r. salarii care anul trecut au scăzut pentru prima oară în ultimii trei ani, o pierdere a puterii de cumpărare prin inflația mai ridicată și o prudență a populației legată de noile taxe) afectează consumul într-o pondere mixtă.

Veniturile în termeni reali au scăzut. Nu foarte mulți oameni și-au pus neapărat frână cheltuielilor prin prisma faptului că exista această incertitudine, ci cred că, pur și simplu, au avut un buget mai redus. Nu și-au mai permis atât de multe lucruri și automat a scăzut consumul.

Cred că cei care au fost nu neapărat speriați, ci mai degrabă incerți cu privire la economie, au fost antreprenorii. Ei într-adevăr și-au pus niște semne de întrebare în legătură cu ce va veni și cu aceste taxe care cresc, reducând la rândul lor consumul.

Inflația ne afectează pe toți, la grămadă. Cred că puterea de cumpărare va scădea în continuare din cauza acestei inflații care va fi importată și pe plan internațional.

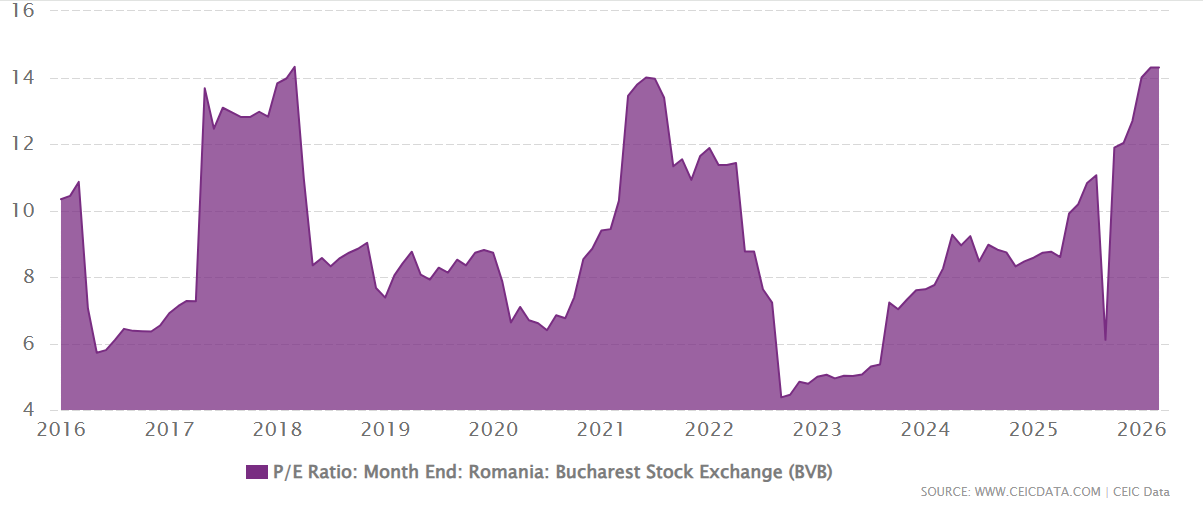

Piața de capital, oglinda economiei

Am putea considera că piața locală este supraevaluată sau că nu ar mai fi la fel de ieftină ca în anii trecuți. Am mai avut și în trecut, în 2018 sau 2021, asemenea situații. Părerea mea este că piața ar putea fi scumpă dacă profiturile nu ar mai crește.

Dacă aceste companii, care sunt predominant din sectoarele energie și bancar, vor confirma profitabilitatea și vor dubla această creștere de preț a acțiunilor, atunci nu mai avem o problemă, iar multiplul Price to Earnings va scădea natural de la sine, fiind diluat prin creșterea earnings-ului, adică a numitorului.

Dacă însă aceste companii nu vor confirma, atunci părerea mea este că vom avea o problemă și s-ar putea să asistăm la niște corecții, scenariul din 2018-2021 și ce a urmat ulterior.

Aș spune că bursa locală se apropie de evaluările piețelor emergente din zonă sau chiar ale altora mai mari – Polonia ar fi puțin sub noi ca evaluări – asta dacă privim bursa în ansamblu, dar sunt unele companii care oferă în continuare evaluări destul de bune.

De la maxime istorice, încotro?

Hidroelectrica pare în continuare destul de ok. Nuclearelectrica pare că are evaluări și mai bune, dar știm că va intra într-o retehnologizare a unuia dintre reactoare, deci automat s-ar putea să își reducă profitabilitatea.

În ceea ce privește băncile, care chiar sunt o oglindă a economiei, pentru că reprezintă partea de creditare a populației, a instituțiilor și a IMM-urilor. Rata creditelor neperformante este în momentul de față aproape în zona de minim față de 2008 sau față de anii grei. Asta arată o stabilizare sau o situație optimistă cu privire la economie.

Cel mai important ar fi să nu înceapă șomajul să crească, pentru că altfel vom avea o problemă de cash flow a populației, prin prisma faptului că nu și-ar mai putea plăti o parte din rate. Dacă șomajul ar crește din diverse motive – fie că unele companii decid să dea afară oameni sau că vor avea dificultăți financiare – atunci vom avea o problemă și cu băncile.

Sunt discuții despre reducerea aparatului bugetar din sectorul public. Suntem cu toții de acord că se poate optimiza și eficientiza acolo, numai că trebuie să fim atenți să o facem într-un mod progresiv. Până la urmă și veniturile acelor oameni se propagă în economia reală. Dacă începem și tăiem cu nemiluita, automat vom încetini și mai mult sau chiar putem intra în zona de recesiune economică.

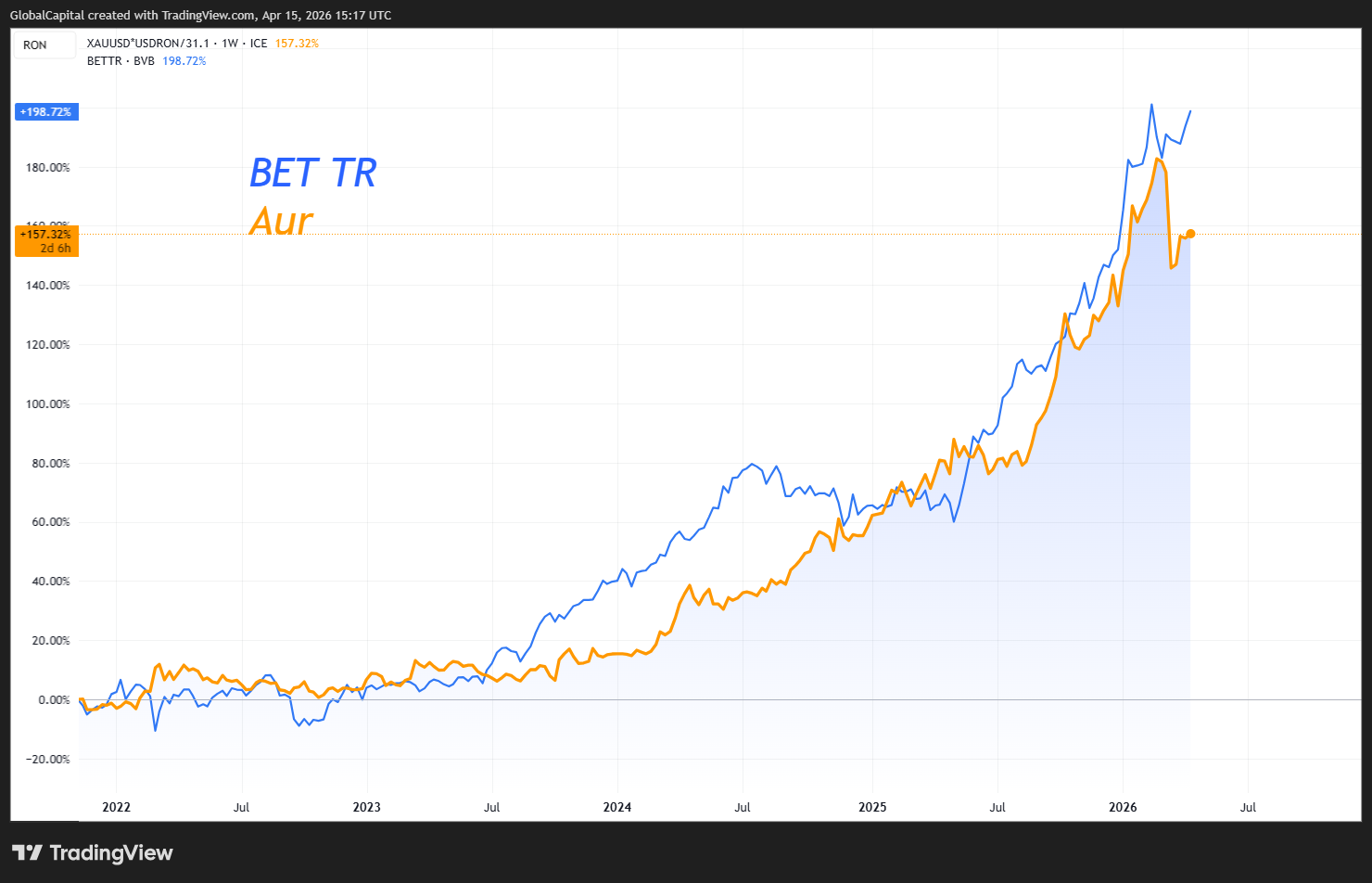

Bursa românească vs. aur

Aurul a avut foarte mulți ani în care nu a făcut nimic. Începând din 2013-2014, el a stat într-un interval de 1.200-1.500 de dolari, până prin 2018. Atunci a început să dea semne de creștere pe fondul unor probleme economice.

Ne aducem aminte de primele discuții între Donald Trump și Xi Jinping legate de tarife. Semnalele din partea SUA au fost clare, că doresc să crească tarifele și să reducă deficitul comercial față de China.

După aceea am avut pandemia care a adus la pachet atât măsuri fiscale, cât și măsuri monetare de stimulare, cu rate de dobândă foarte jos. S-au tipărit foarte mulți bani și, automat, această inflație s-a propagat în economie. Aurul reprezintă o metodă de a conserva avuția.

Reziliența bursei locale

Referitor la bursă, și ea a avut mulți ani în care nu a făcut mare lucru. Din experiență – investesc din anul 2010 – am avut ani buni prin prisma dividendelor, dar creșterile de preț nu au fost spectaculoase decât pe unele companii.

Banca Transilvania, care a plecat de la 70 de bani, după multe splitări și acțiuni gratuite, a ajuns aici – cred că randamentul se situează probabil la peste 1.000%, deci de peste 10 ori banii investiți.

Oamenii trebuie să înțeleagă că își pot proteja avuția prin ambele metode. Totuși, aurul s-ar putea să nu facă mare lucru mai mulți ani la rând, ar putea să stagneze de aici încolo. Este un moment în care ar fi util să ne uităm la bursă. Dacă nu vom avea o recesiune economică, bursa locală ar putea să bată aurul, având în vedere că este concentrată mult pe energie.

Cel mai important motiv al rezilienței bursei românești este faptul că avem foarte multe companii din energie și bănci. Multe dintre piețele emergente au fix aceeași structură ca a noastră.

Brazilia, spre exemplu, are o structură similară, doar că acolo este și o companie foarte mare, Vale, pe minerit, ceea ce noi nu avem. În Columbia, Bancolombia și Ecopetrol sunt două companii foarte mari care împreună ajung la 40% din indice, similar cu ce avem noi.

Avem o mișcare structurală pe piețele emergente, iar România este lideră între ele. Dacă facem o comparație între America Latină sau Africa de Sud și România, bursa din România a câștigat de departe, chiar și denominat în dolari.

Cred că și faptul că ne-am aflat în proximitatea conflictului din Ucraina ne-a ajutat. Fiind în prima linie, toți ochii au fost ațintiți către noi, multe investiții au venit aici și consumul a fost susținut.

Motivul principal pentru creștere a fost însă promovarea la statutul de piață emergentă de către MSCI, pe care o așteptăm de mult timp. Acest lucru a creat influxuri de capital, mai ales din partea investitorilor flexibili. Fondurile mari nu au voie să investească în România dacă nu este „negru pe alb” piață emergentă, dar alți investitori speculează acest lucru și intră înainte de eveniment.

„Marfa nouă” de la BVB

Cu cât mai multe companii se listează, cu atât oglinda economiei va fi mai fidelă. Am participat la IPO-ul Cris-Tim. Mi se pare o companie foarte bine administrată, cu o disciplină financiară de nota 10 și o guvernanță corporativă foarte transparentă.

Evaluările, la momentul listării, au fost foarte bune, de aceea a fost și acea „bătaie” pe acțiuni. Din păcate, înainte de listare, am prins cu toții o pondere foarte mică din suma investită, dar asta nu ne-a oprit să acumulăm după listare, pentru că în continuare cred că este o companie destul de solidă.

Piețe emergente vs. piețe dezvoltate

Urmăresc piețele emergente cu precădere din 2021-2022, pentru că am înțeles că este posibil să asistăm la o fracturare majoră a globalizării și la o regionalizare. Acest lucru va aduce țările care sunt producătoare de materii prime în prim plan, pentru că multe state își doresc să aibă producția la ele în țară sau cât mai aproape.

Drept dovadă, acest lucru se dorește în SUA. Mexic, spre exemplu, fiind o țară emergentă, a avut de beneficiat foarte mult, fiind o mare producătoare, mai ales în zona construcțiilor. Avem și bănci acolo, evident, are potențial de dezvoltare. Fiind în proximitatea SUA, a fost propulsată destul de mult, odată cu America Latină.

Pe lângă acestea, au fost și țările neutre din punct de vedere geopolitic, care fac parteneriate strategice cu aproape toată lumea, indiferent că vorbim de Statele Unite sau China. Drept urmare, și în zona Orientului se întâmplă același lucru. China și India cumpără în continuare de acolo și nu avem nicio problemă.

Multe țări din Orient sunt emergente, precum Arabia Saudită sau Emiratele Arabe Unite. Acea zonă s-ar putea să supraperformeze în acest context, pe aceeași falie pe care a supraperformat și România cu conflictul din Ucraina. Am putea să luăm în vizor și aceste piețe.

Din punctul meu de vedere, piețele emergente se împart în două categorii: cele care au beneficiat din plin de ceea ce se întâmplă, mai ales producătoarele de materii prime și energie, și cele care au avut de suferit, care sunt mari consumatori, precum China. Asta ne spune că trebuie să avem o strategie și să fim selectivi chiar și pe piețe emergente.

Sectoare cu potențial

Părerea mea este că o mare parte din companiile din sectorul energetic și-au făcut deja mișcarea. Acestea ar deveni mai mult niște companii de dividend la momentul actual, mai ales prin prisma faptului că petrolul s-ar putea să stea în această zonă. Nu mă aștept la o explozie a prețurilor precum a fost deja. Le văd mai mult ca mașinării de cash flow și ca metodă de conservare a avuției, considerând și că am putea fi devalorizați de inflație.

Dacă nu vom avea o recesiune, am putea lua, evident, să luăm pe radar și băncile. Orientul Mijlociu s-ar putea să fie o alegere bună. Apropo, Arabia Saudită are un plan numit „Saudi Vision 2030”, prin care dorește să lase în urmă producția de petrol și să se concentreze pe alte sectoare sau investiții pentru randament sustenabil pe termen lung.

Acum, PIB-ul Arabiei Saudite este cam 40% din producția de petrol. Ideea nu este că nu vor mai produce, ci că ponderea va scădea prin dezvoltarea altor sectoare precum urbanizarea și infrastructura, care să aducă profitabilitate pe termen lung. Caută o independență mai mare de acest segment.

Protecție împotriva inflației

Cred că, în generația mea de mileniali, mă aflu printre cei mai conservatori. Am o expunere pe titluri de stat românești, pe titluri de stat americane, pe piețele emergente, dar și pe piața locală și pe America.

Cuvântul „diversificare” este primul care ar trebui să fie luat în calcul. Nu sunt adeptul expunerii de tip all-in pe o singură acțiune sau pe două-trei. Chiar dacă ești foarte încrezător în analizele tale, poate fi riscant. Sunt evenimente de tip conflict care îți dau peste cap toată matematica. Geopolitica bate matematica la orice oră, din păcate.

Un alt cuvânt care ar trebui să fie regulă pentru investitor este „disciplină”, adică să încerci să depui lunar sau trimestrial o sumă de bani în contul de investiții, iar un al treilea cuvânt ar fi „consecvență”, să nu fii influențat de știri sau de metode de îmbogățire rapidă de pe social media. Am participat în primii mei ani de investiții la astfel de scheme și pot spune că nu există așa ceva. Într-un final, vei ajunge să pierzi bani.

.png)

.png)