Reamintim că prin Ordonanța de Urgență a Guvernului (OUG) nr. 31/2024, Executivul României a schimbat definiția de întreprindere legată.

Poate cea mai importantă modificare este cea referitoare la procentul de deținere de 50% impus de legea nr. 346/2004 pentru întreprinderile legate. Prin OUG 31/2024 aceste procent a fost redus la jumătate, până la un procent de deținere, directă și/sau indirectă, de peste 25%.

Pentru anul acesta termenul de depunere a declarațiilor de impozitare ca microîntreprindere a fost de 15 aprilie. Pentru 2025, termenul ar urma să fie 31 martie. Datele legate de acționariat sunt cele valabile pe 31 decembrie a anului precedent pentru care o întreprindere se declară microîntreprindere. De exemplu, pentru două întreprinderi care pot fi legate în 2024, Agenția Națională de Administrare Fiscală va ține cont de acționariatul celor două firme înregistrat pe 31 decembrie 2023.

Cazul 1. Firma A deține în ultima zi a anului calendaristic precedent peste 25% din drepturile de vot ale Firmei B.

Cele două întreprinderi sunt legate asta dacă cifrele de afaceri ale Firmelor A și B cumulate depășesc 500.000 euro.

Concluzie:

- niciuna dintre firme nu poate fi microîntreprindere.

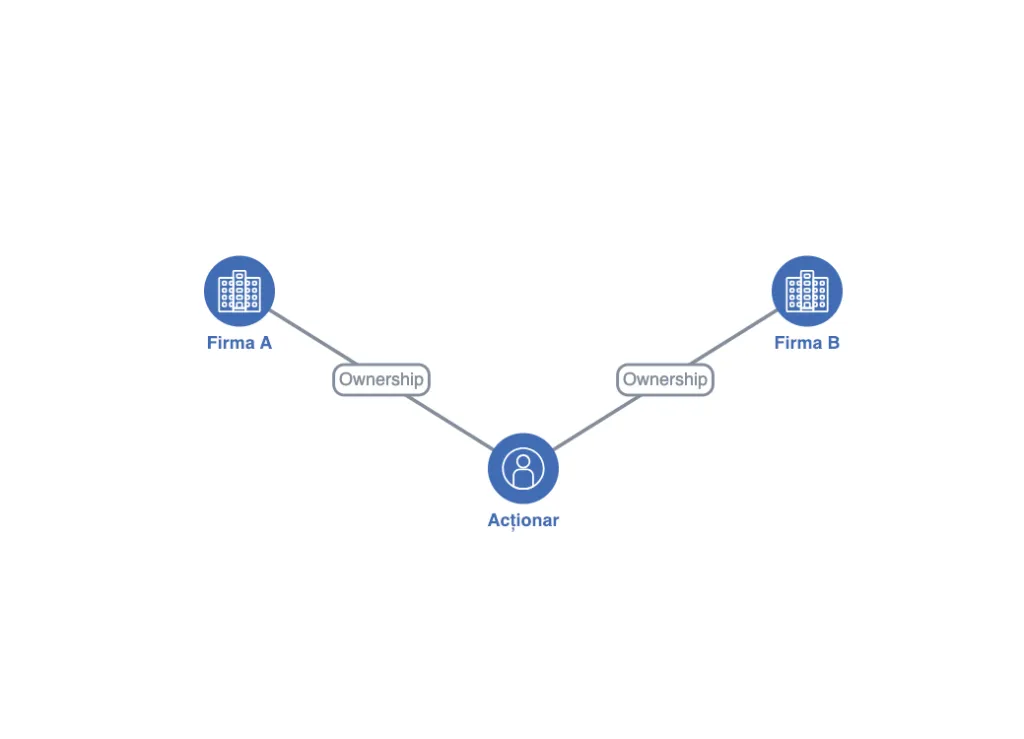

Cazul 2. O persoană acționar deține în ultima zi a anului calendaristic precedent 25% din drepturile de vot ale Firmei A și Firmei B.

Cele două întreprinderi, Firma A și Firma B, sunt legate. Dacă veniturile cumulate depășesc 500.000 euro.

Concluzie:

- niciuna dintre firme nu poate fi microîntreprindere.

Cazul 3. O persoană acționar deține în ultima zi a anului calendaristic precedent peste 25% din drepturile de vot ale unei firme. Aceeași persoană desfășoară activitate și ca persoană fizică autorizată.

PFA-ul și Firma sunt legate dacă veniturile cumulate depășesc 500.000 euro.

Concluzie:

- nici PFA-ul, nici firma nu pot fi microîntreprindere.

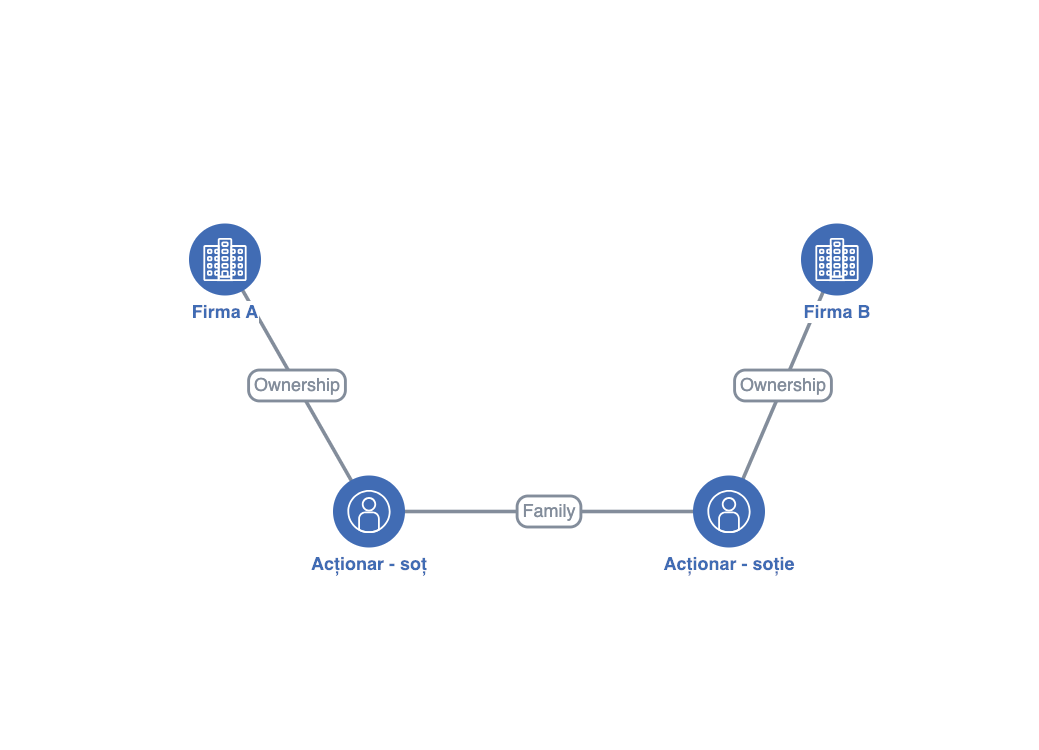

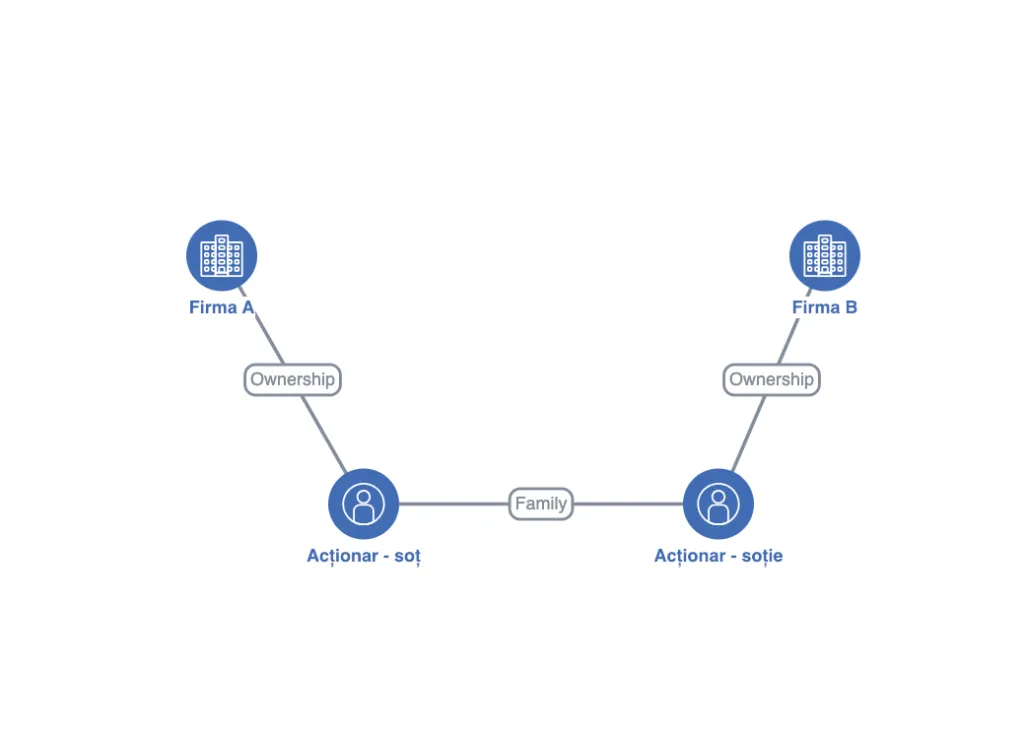

Cazul 4. Soțul deține peste 50% din Firma A, iar soția deține peste 50% firma B în ultima zi a anului calendaristic precedent.

Cele două întreprinderi nu sunt legate, chiar dacă firmele au o cifră de afaceri cumulată de peste 500.000 de euro.

Concluzie:

- fiecare dintre ele ar putea fi microîntreprindere.

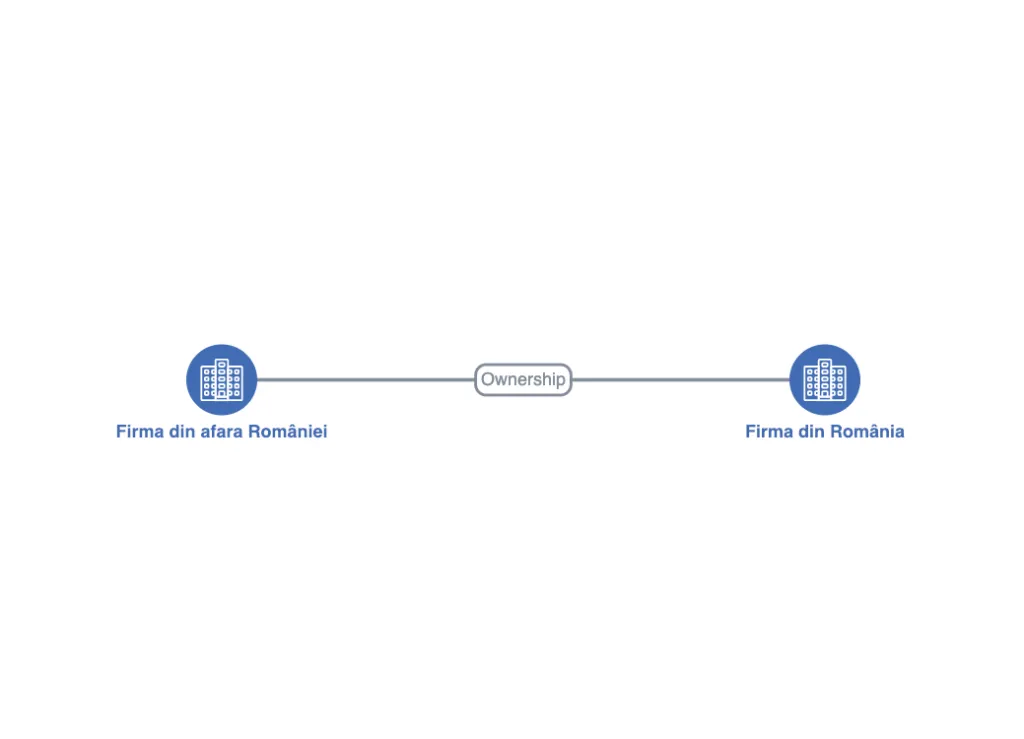

Cazul 5. O firmă din afara României deține în ultima zi a anului calendaristic precedent peste 50% din drepturile de vot ale unei firme din România.

Conform legislației, în acest caz nu se cumulează cifrele de afaceri.

Concluzie:

- întreprinderea românească ar putea fi microîntreprindere.

Cazul 6. Firma A deține în ultima zi a anului calendaristic precedent peste 50% din titlurile de participare ale Firmei B, dar nu deține peste 25% din drepturile de vot.

Cele două întreprinderi sunt legate în cazul în care veniturile cumulate depășesc 500.000 euro.

Concluzie:

- niciuna nu poate fi microîntreprindere.

Cazul 7. Firma A nu deține în ultima zi a anului calendaristic precedent acțiuni la Firma B, dar Firma A este singurul client sau clientul majoritar al Firmei B.

Firma A și Firma B nu sunt legate în această situație.

Concluzie:

- firmele A și B pot fi microîntreprinderi dacă nu au individual cifre de afaceri de peste 500.000 de euro.

.webp)

.png)

.webp)