În fiecare an, contribuabilii români au posibilitatea de a redirecționa până la 3,5% din impozitul pe venit către organizații nonprofit sau unități de cult. În 2025, procesul a fost simplificat, dar rămâne esențial să știi exact ce pași trebuie urmați pentru ca gestul tău să aibă impact, anunță reprezentanții Agenției Naționale de Administrare Fiscală (ANAF).

Termenul legal de depunere a Formularului 230 este 26 mai 2025. Depășirea acestui termen atrage pierderea dreptului de a redirecționa pentru anul fiscal 2024.

Această facilitate fiscală reprezintă o formă indirectă de donație, prin care statul permite contribuabilului să aleagă cui ajunge o parte din banii colectați din impozitul pe venit.

Practic, contribuabilul persoană fizică decide spre ce entitate nonprofit, unitate de cult sau program de burse private primește acea sumă, în loc să meargă la bugetul general de stat.

Cine poate redirecționa 3,5%

Persoanele fizice care în anul 2024 au realizat venituri din salarii sau venituri asimilate salariilor sunt eligibile să redirecționezi până la 3,5% din impozitul aferent acestor venituri în 2025.

Această opțiune este valabilă atât pentru susținerea entităților nonprofit și unităților de cult, cât și pentru acordarea de burse private.

Condiția principală este ca organizația sau unitatea aleasă de tine să figureze în Registrul entităților/unităților de cult pentru care se acordă deduceri fiscale, gestionat de ANAF. Acest registru este public și poate fi consultat oricând pe site-ul www.anaf.ro, în secțiunea Servicii online.

Sumele redirecționate ajung direct în conturile organizațiilor selectate și sunt folosite pentru desfășurarea activităților nonprofit: proiecte educaționale, sociale, de sănătate, culturale, religioase sau umanitare. În cazul burselor private, acestea ajută tinerii să continue studiile sau să își dezvolte cariera.

Varianta redirecționării prin angajator

Există și opțiunea de a realiza redirecționarea cu ajutorul angajatorului.

Aceasta implică semnarea unui acord scris, prin care angajatorul reține și virează direct suma corespunzătoare celor 3,5%. Acordul este valabil pentru maximum 2 ani fiscali consecutivi, dar poate fi reînnoit. În orice moment, contribuabilul poate renunța la această opțiune sau poate alege alți beneficiari.

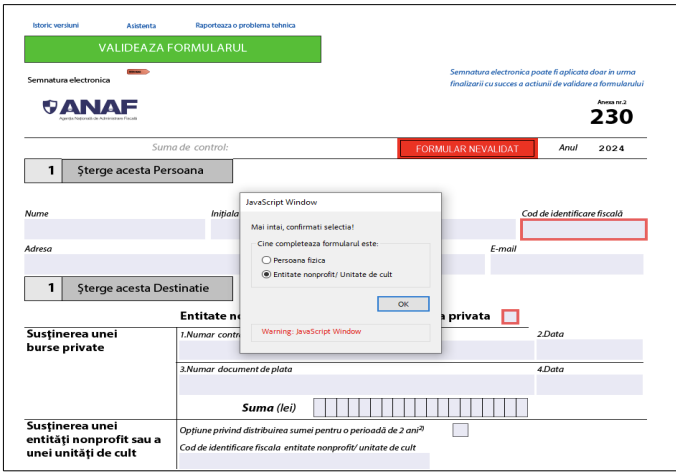

Formularul 230

Pentru a redirecționa această sumă, trebuie să completezi și să depui Formularul 230, intitulat „Cerere privind destinația sumei reprezentând până la 3,5% din impozitul anual pe veniturile din salarii și asimilate salariilor”.

Cine completează formularul?

- Orice contribuabil care dorește să direcționeze această sumă către o cauză aleasă.

- Cei care au acordat burse private în anul fiscal anterior și solicită restituirea sumei.

Formularul poate fi completat personal sau de către un împuternicit. Dacă se alege această din urmă variantă, trebuie completată și secțiunea privind datele de identificare ale împuternicitului. Declarația 230 poate fi completată:

Online, prin Spațiul Privat Virtual (SPV):

- Este cea mai rapidă și comodă metodă.

- Te poți autentifica cu user/parolă + cod OTP sau cu certificat digital.

- Găsești formularul în secțiunea “Depunere declarație unică și alte formulare SPV PF”.

Fizic, la registratura ANAF:

- Poți depune formularul personal sau prin împuternicit.

- Se completează în două exemplare: unul rămâne la ANAF, unul la tine.

Prin poștă, cu confirmare de primire, la organul fiscal de care aparții.

Indirect, prin entitatea nonprofit sau unitatea de cult:

- Acestea pot centraliza formularele 230 primite de la mai mulți contribuabili și le pot transmite electronic la ANAF.

- În acest caz, originalul rămâne la organizație, care are obligația de a-l păstra și de a-l prezenta în caz de control.

.png)

.png)