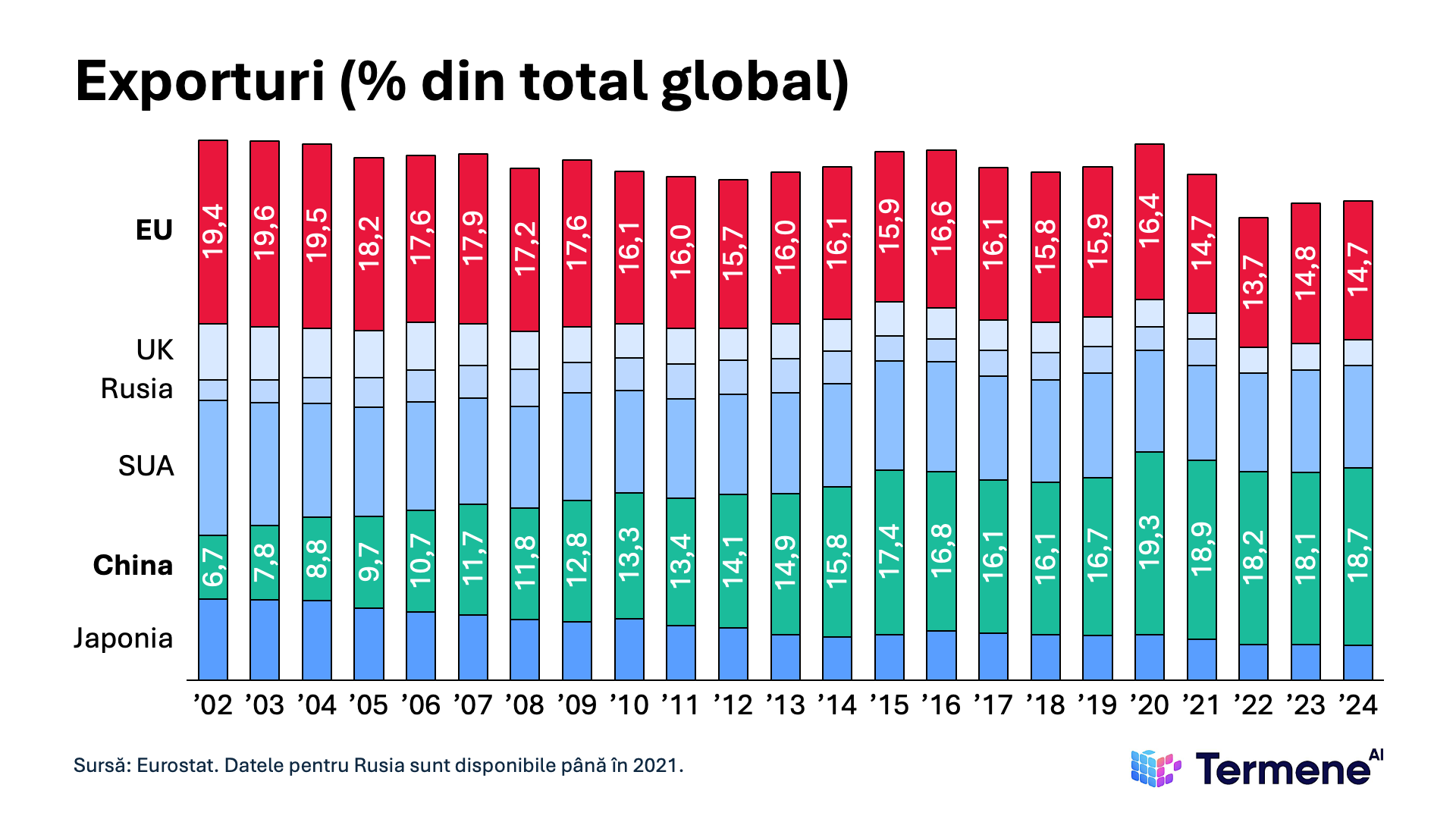

Două decenii de eroziune a cotei globale

Timp de 20 de ani, UE a fost motorul exporturilor globale. La începutul anilor 2000, aproape unul din cinci dolari din comerțul mondial ieșea dintr-o fabrică, un laborator sau o fermă europeană.

Acea epocă s-a încheiat treptat. Cota UE din exporturile globale a scăzut de la 19,4% în 2002 la 14,7% în 2024, în timp ce China a urcat în același interval de timp de la 6,7% la 18,7%.

Nu a fost un accident conjunctural, ci rezultatul globalizării și a comerțului liber. Ideea de bază era că proiectarea și finanțarea se făceau în vest, iar asamblarea bunurilor în Est, în China.

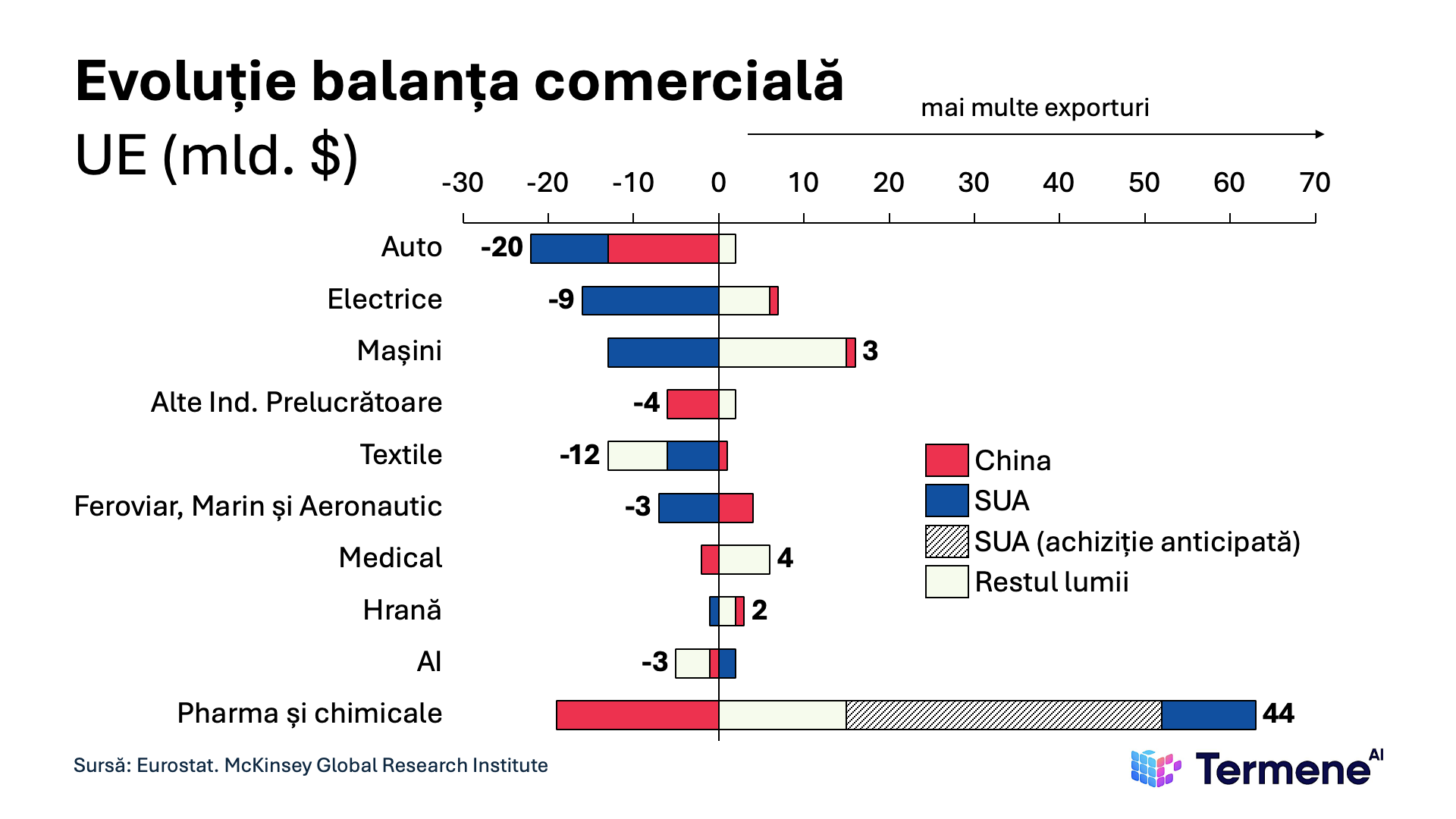

Dubla presiune din 2025: tarife americane și China

Erodarea poziției europene s-a accelerat în 2025, an în care UE s-a văzut prinsă simultan între două presiuni opuse.

Pe de o parte, tarifele americane au lovit sectoarele în care Europa era cea mai competitivă, în special automobilele și farma. Pe de altă parte, exporturile chinezești redirecționate dinspre piața americană au inundat piața europeană cu produse mai ieftine, de la vehicule electrice la textile.

McKinsey Global Institute a descris situația ca un „double squeeze” – o presiune concomitentă din ambele direcții majore (SUA și China).

Sectorul auto a înregistrat cea mai mare deteriorare. Exporturile europene de mașini către Statele Unite au scăzut cu 17%, în timp ce cele către China s-au diminuat cu peste 30%.

Simultan, importurile de vehicule electrice chinezești au crescut cu aproximativ 50% față de 2024, depășind 800.000 de unități. Pentru prima dată în istorie, Germania a importat mai multe mașini din China decât a exportat acolo.

Sectorul care a salvat balanța comercială a fost cel farmaceutic, cu un excedent de 44 de miliarde de dolari. Trebuie menționat că o parte semnificativă din această performanță reflectă un fenomen de „frontloading” american. De frica unor potențiale tarife din partea Administrației Trump, companiile din SUA au importat masiv medicamente și produse chimice din Europa la prețuri mai mici.

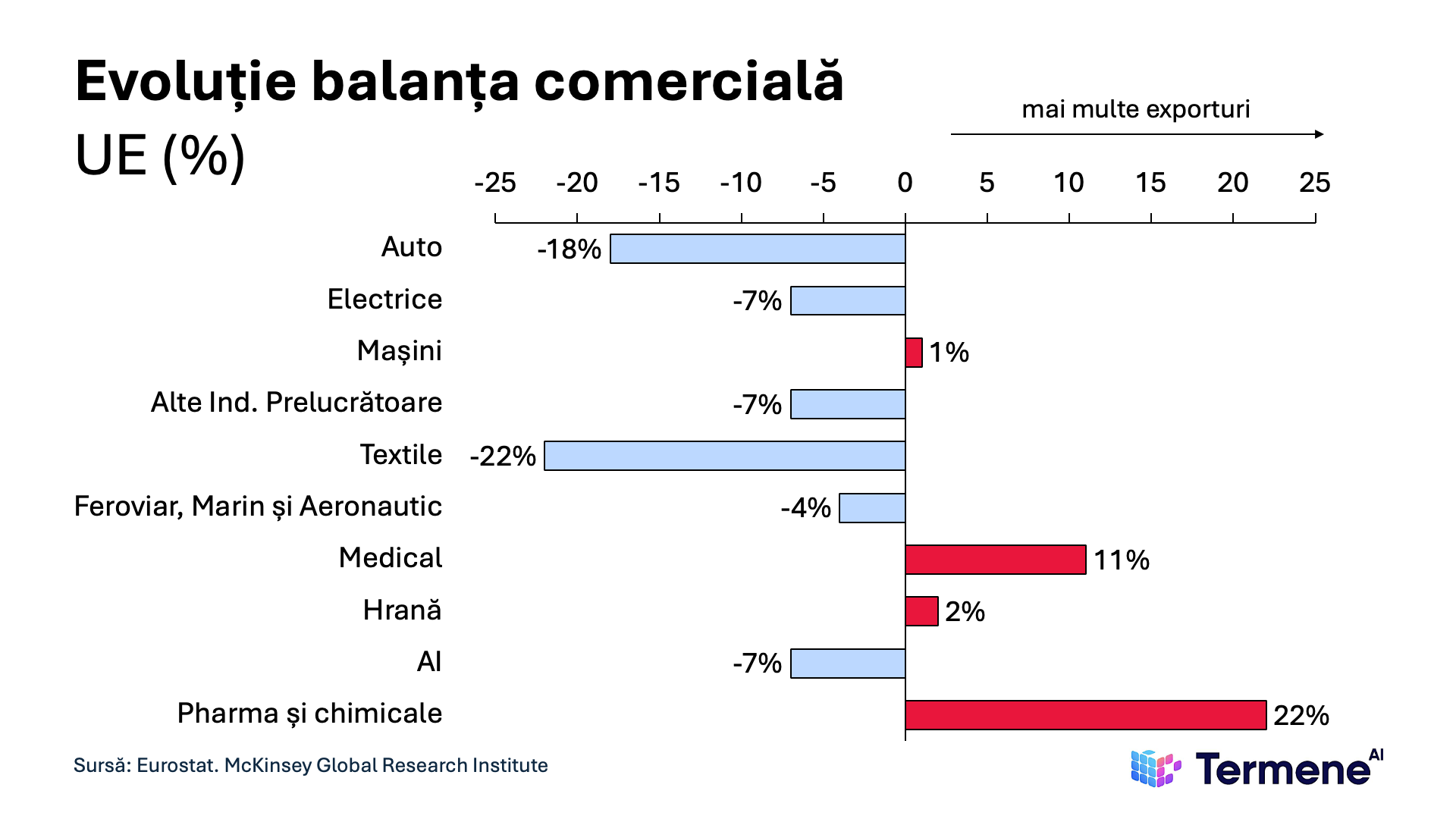

Unde rezistă Europa și unde pierde teren

Procentual situația nu arată deloc bine. Automobilele înregistrează o contracție de 18%, textilele de 22%, electronicele de 7% în 2025. În schimb, echipamentele medicale și instrumentele științifice au performat onorabil, cu un plus de 11% în balanța comercială globală pe sector, susținut de cererea în creștere din piețele emergente.

Utilajele industriale și echipamentele energetice au găsit cumpărători în Orientul Mijlociu și Africa. Pharma rămâne excedentară cu 22% (efectul „frontloading”). Acestea sunt sectoarele unde competitivitatea europeană rămâne solidă pe termen mediu.

Imaginea de ansamblu nu este una de colaps, ci de stagnare relativă însoțită de o deteriorare selectivă. UE a crescut ca volum de comerț în 2025, a semnat acorduri comerciale noi cu India și Mercosur, iar comerțul intra-european a avansat cu aproximativ 6%.

Aceste câștiguri nu au compensat pierderile din relațiile cu cei doi parteneri majori. Exporturile spre SUA și China reprezintă împreună aproximativ o treime din tot comerțul extern al UE, o pondere pe care acordurile cu India sau America Latină nu o pot substitui în termen scurt.

Problema structurală mai profundă este că Europa nu a reușit să umple golul lăsat de retragerea chineză din piața americană, deși produce multe dintre aceleași categorii de bunuri. Potrivit datelor McKinsey, UE a captat sub 3% din cererea americană anterior acoperită de China, aproape exclusiv în produse farmaceutice. În afara acestui sector, exporturile europene spre SUA au scăzut.

Tarifele americane nu au creat această problemă. Au accelerat-o.

.png)