Ministerul Finanțelor Publice se împrumută direct de la populație prin intermediul programelor Tezaur și Fidelis. La apariția sa inițială în 2018, programul Tezaur a avut un succes limitat, în special din cauza faptului că subscrierea a implicat obligatoriu un drum până la Trezoreria statului sau la un oficiu poștal, iar titlurile de stat aveau maturitatea de cel puțin 2 ani.

În 2020, statul a inițiat și programul Fidelis, care are ca avantaj major posibilitatea de a subscrie prin intermediul oricărui broker autorizat de la Bursa de Valori București și de a vinde titlurile pe bursă în orice moment înainte de scadență. În plus, din martie 2025, titlurile de stat Tezaur pot fi cumpărate și prin platforma Ghișeul, utilizată de numeroși români pentru plata impozitelor și taxelor locale.

În urma acestor simplificări ale procedurilor de subscriere, dar și datorită faptului că statul român oferă dobânzi mai mari la titlurile de stat comparativ cu dobânzile la depozite practicate de băncile comerciale, apetitul românilor pentru a împrumuta statul român a crescut constant de la un an la altul. La acestea se adaugă și faptul că titlurile de stat sunt scutite de la plata impozitului de 10% care se aplică veniturilor obținute din dobânzile depozitelor tradiționale.

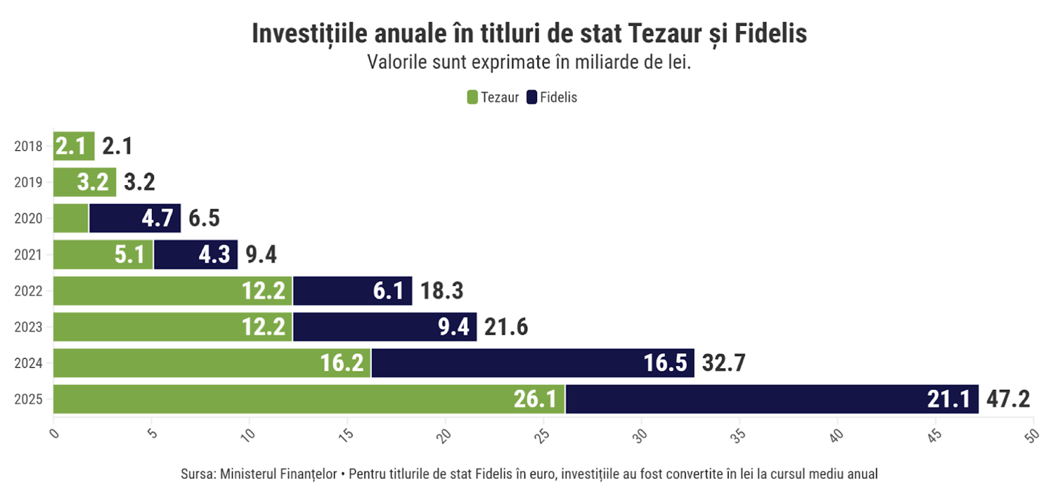

Astfel, datele publicate de Ministerul Finanțelor Publice arată o creștere procentuală semnificativă a subscrierilor de la un an la altul. Tezaur a plecat de la numai 2 miliarde de lei în 2018 pentru ca în 2020 subscrierile să ajungă deja la o valoare anuală triplă după introducerea Fidelis.

Ulterior, românii și-au majorat împrumuturile anuale acordate statului cu 44% în 2021 și 94% în 2022, pentru ca în 2023 să ajungă la aproape 21,6 miliarde de lei (+18%). A urmat o creștere cu 52% în 2024 și, în cele din urmă, cu 44% în 2025, la aproape 47,2 miliarde de lei.

În total, în perioada 2018-2025, românii au împrumutat statul cu 140,9 miliarde de lei, dintre care 33% au fost acordați de populație doar în 2025. O explicație poate fi că 2025 a fost și primul an în care programul Fidelis a avut loc în fiecare lună, cu excepția lunii ianuarie, comparativ cu cele numai patru emisiuni anuale de până în 2023.

Un alt motiv, poate chiar mai puternic, sunt randamentele – 2025 a fost anul în care statul s-a împrumutat cel mai scump din Europa pe piețele externe din cauza riscului de țară, iar dobânzile la Fidelis au urmat același trend, ajungând în vară la cel mai ridicat nivel din 2022. Asta s-a reflectat și în subscrierile lunare record.

Ulterior, deși dobânzile au rămas atractive, au început să dea ușor înapoi, iar subscrierile au urmat și ele pe un trend descendent. Emisiunea din februarie 2026 a avut cele mai mici subscrieri din ultimii cinci ani, nivel determinat și de IPO-ul Electro-Alfa International, care a blocat bani prin prisma dimensiunii și a suprasubscrierii uriașe.

Chiar dacă programul Fidelis are o serie de avantaje comparativ cu Tezaur, inclusiv din perspectiva posibilității de a vinde oricând titlurile prin bursă, datele arată că, exceptând anul 2024, românii au împrumutat statului mai mulți bani prin programul Tezaur decât prin Fidelis.

Astfel, românii au investit 78,7 miliarde de lei prin Tezaur, cu 25,8% mai mult comparativ cu cele 62,1 miliarde de lei investite prin Fidelis. Tezaur a avut însă un avantaj de doi ani în care au fost atrași puțin peste 5 miliarde de lei, care ar apropia mai mult cele două programe dacă ar fi exclus.

Investiția minimă într-un titlu de stat Tezaur este de 1 leu, în timp ce în cazul programului Fidelis investiția minimă este de 5.000 lei sau 1.000 de euro, cu excepția donatorilor de sânge, pentru care limita minimă este de 500 lei.

Totuși, deși pragul simbolic de 1 leu oferă o barieră de intrare mult mai accesibilă pentru Tezaur, succesul programului este explicat mai degrabă prin penetrarea socială masivă pe care Fidelis nu o are și încrederea publicului conservator în canalele tradiționale, precum Poșta Română.

Faptul că valoarea medie a subscrierii în programul Tezaur a rămas constantă în timp, în ciuda creșterii numărului de investitori și a subscrierilor, demonstrează că motorul principal nu a fost neapărat accesibilitatea prin sume mici, ci capacitatea programului de a convinge o categorie demografică largă care preferă simplitatea economisirii clasice în detrimentul mecanismelor bursei.

Ce maturități au preferat românii pentru investițiile în lei

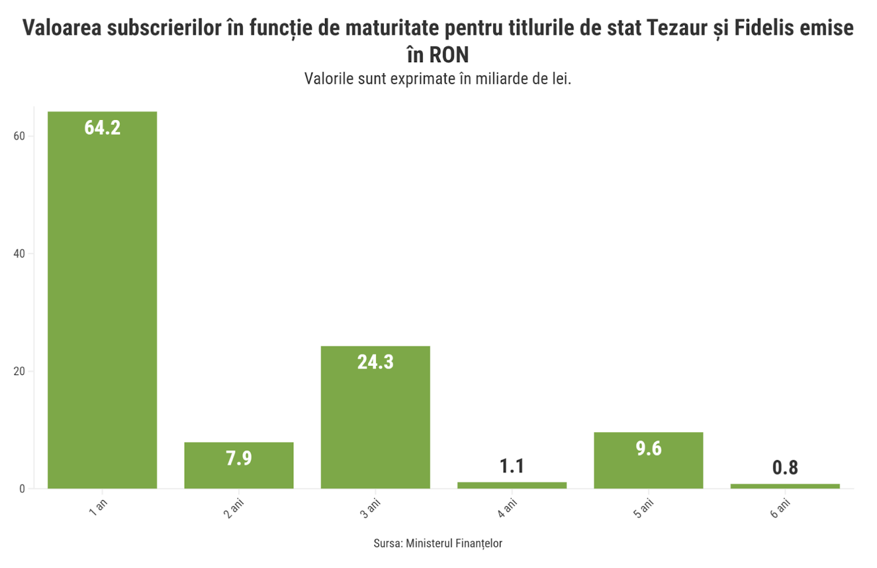

În total, investitorii au plasat 107,9 miliarde de lei în cadrul emisiunilor din cele două programe Tezaur și Fidelis disponibile pentru publicul larg, iar datele arată că 59,5% din suma totală subscrisă în perioada 2018-2025 a fost repartizată pentru maturitatea de un an.

Astfel, putem spune că tradiționala aversiune la risc a populației s-a resimțit inclusiv în cazul titlurilor de stat, însă ponderea ridicată este și rezultatul strategiei adoptate de stat: maturitatea de un an a fost oferită la toate emisiunile Tezaur și Fidelis desfășurate din martie 2019 până în mai 2025.

Începând din iunie 2025, maturitatea de un an este disponibilă doar prin programul Tezaur, în timp ce în cadrul programului Fidelis maturitatea minimă este de 2 ani.

La mare distanță în acest top urmează maturitatea de 3 ani, acolo unde au fost „parcați” 22,5% din banii investiți de români în cele două programe, în timp ce 8,8% dintre sume au fost alocate pentru maturitatea de 5 ani. De altfel, în cadrul programul Tezaur, maturitățile pe 3 ani și 5 ani sunt singurele alternative la maturitatea de un an, în timp ce în cadrul programului Fidelis au fost oferite până în mai 2025 inclusiv.

Introduse abia din iunie 2025 la Fidelis, maturitățile de 2 ani, 4 ani și 6 ani au cumulat în puținul timp care a trecut de atunci până la finalul anului doar 9% din alocările investitorilor români.

Ce maturități au preferat românii pentru investițiile în euro

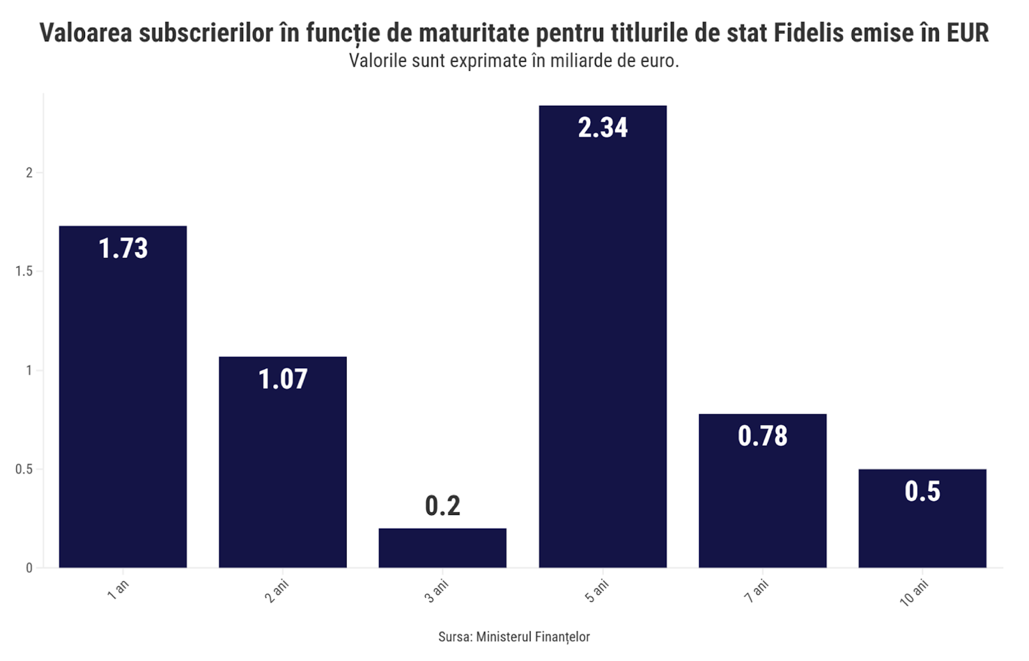

Lucrurile stau însă diferit când vine vorba despre titlurile de stat denominate în euro, care sunt disponibile exclusiv în cadrul programului Fidelis și care au cumulat investiții de peste 6,6 miliarde de euro în perioada 2020-2025.

În acest caz, maturitatea preferată de investitori a fost de 5 ani, cu o pondere de 35,3%, în timp ce maturitatea de un an a atras 26,1% dintre sumele alocate. De asemenea, maturitatea de 2 ani a atras 16,1% dintre sumele alocate, în condițiile în care aceasta a devenit maturitatea minimă pentru emisiunile denominate în euro începând din decembrie 2024. Tot de atunci a fost disponibilă în premieră și maturitatea de 7 ani, care a atras însă 11,6% din totalul fondurilor.

De asemenea, merită remarcat faptul că maturitatea de 10 ani a atras deja 7,5% din totalul investițiilor, în ciuda faptului că aceasta a fost introdusă abia în august 2025. Investitorii au fost însă atrași de dobânzile de 6,2%-6,5% pe an, care au fost posibile pentru că statul a plătit o primă de risc generoasă populației pentru a nu se împrumuta și mai scump de pe piețele externe, având în vedere riscul de retrogradare a ratingului de țară.

Număr de subscrieri

Numărul de subscrieri în cele două programe nu este neapărat relevant, întrucât o persoană poate plasa mai multe ordine de cumpărare de titluri de stat, în funcție de moneda sau de maturitatea preferată.

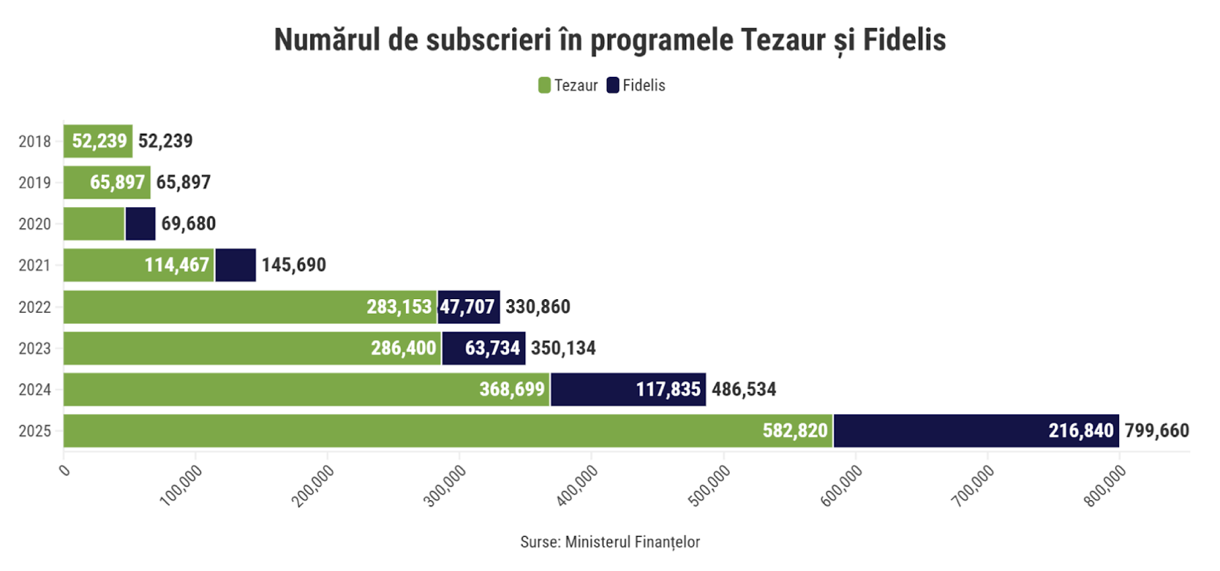

Totuși, merită remarcat că, de la lansarea celor două programe au fost plasate în total 2,3 milioane de subscrieri și că 1,8 milioane dintre acestea, adică 78% din total, au fost plasate prin programul Tezaur.

La fel ca în cazul sumelor totale investite, și numărul de subscrieri a crescut semnificativ de la un an la altul. De exemplu, numărul total de subscrieri a crescut de peste două ori atât în 2021, cât și 2022, în perioada în care economia a fost parțial închisă în timpul restricțiilor din pandemie.

În 2022 nu a fost vorbs însă o economisire forțată, cum a fost în 2020 și parțial în 2021, ci de o protecție împotriva inflației, pentru că statul a majorat dobânzile până la 8,25% ca să contracareze scumpirile.

În 2025, cele două programe au avut în total 800.000 de subscrieri, echivalentul a 34,8% din numărul total de subscrieri de la lansarea Tezaur și Fidelis. Ponderea pentru 2025 este foarte apropiată de cea a valorii acestor subscrieri (33% din investițiile totale în cele două programe).

În cazul programului Tezaur, valoarea medie a unei subscrieri a fost relativ constantă pe tot parcursul perioadei, întrucât a oscilat între 39.700 lei în 2018 și 44.700 lei în 2025, diferența fiind astfel de numai 12%.

În schimb, în cadrul programului Fidelis cu titluri de stat în lei, valoarea medie a unei subscrieri a fost de peste 200.000 lei în 2020, iar ulterior a scăzut în fiecare an cu excepția lui 2023 și a a ajuns la mai puțin de 100.000 în 2025. Practic, pe parcursul a cinci ani, valoarea medie a unei subscrieri s-a înjumătățit.

Scăderea este și mai amplă în cazul titlurilor de stat Fidelis denominate în euro. Valoarea medie a unei subscrieri a scăzut de la 74.000 de euro în 2020 la aproape 26.000 de euro în 2025, ceea ce înseamnă practic că valoarea subscrierii a scăzut de 3 ori.

Cu alte cuvinte, datele sugerează că, de-a lungul timpului, programul Fidelis a devenit tot mai atractiv inclusiv pentru persoanele fizice cu sume disponibile mai mici pentru investiții, întrucât numărul de subscrieri a crescut într-un ritm mai alert decât valoarea totală a subscrierilor, ceea ce a condus la o scădere a valorii medii a unei subscrieri.

Acest lucru nu este însă valabil și în cazul programului Tezaur, acolo unde valoarea medie a unei subscrieri este mai mică și a avut variații mai mici de-a lungul timpului. Stabilitatea poate fi explicată prin omogenitatea publicului, lipsa lichidității și percepția de alternativă la depozitul bancar clasic.

Apetitul istoric din 2025, care a concentrat o treime din finanțarea totală a ultimilor opt ani, confirmă transformarea titlurilor de stat într-un pilon central de economisire. Deși intenția statului este să majoreze volumul împrumuturilor de pe piața internă, rămâne de văzut totuși cum va reuși acesta să mențină interesul investitorilor într-un context de scădere a randamentelor.

Trendul descendent al subscrierilor de la ultimele emisiuni și anticiparea că BNR va reduce dobânda de referință pe măsură ce inflația se temperează pun sub semnul întrebării capacitatea de a atrage lichidități la fel de ușor, forțând statul să concureze mult mai strâns cu privatul pentru resurse.

.png)

.png)