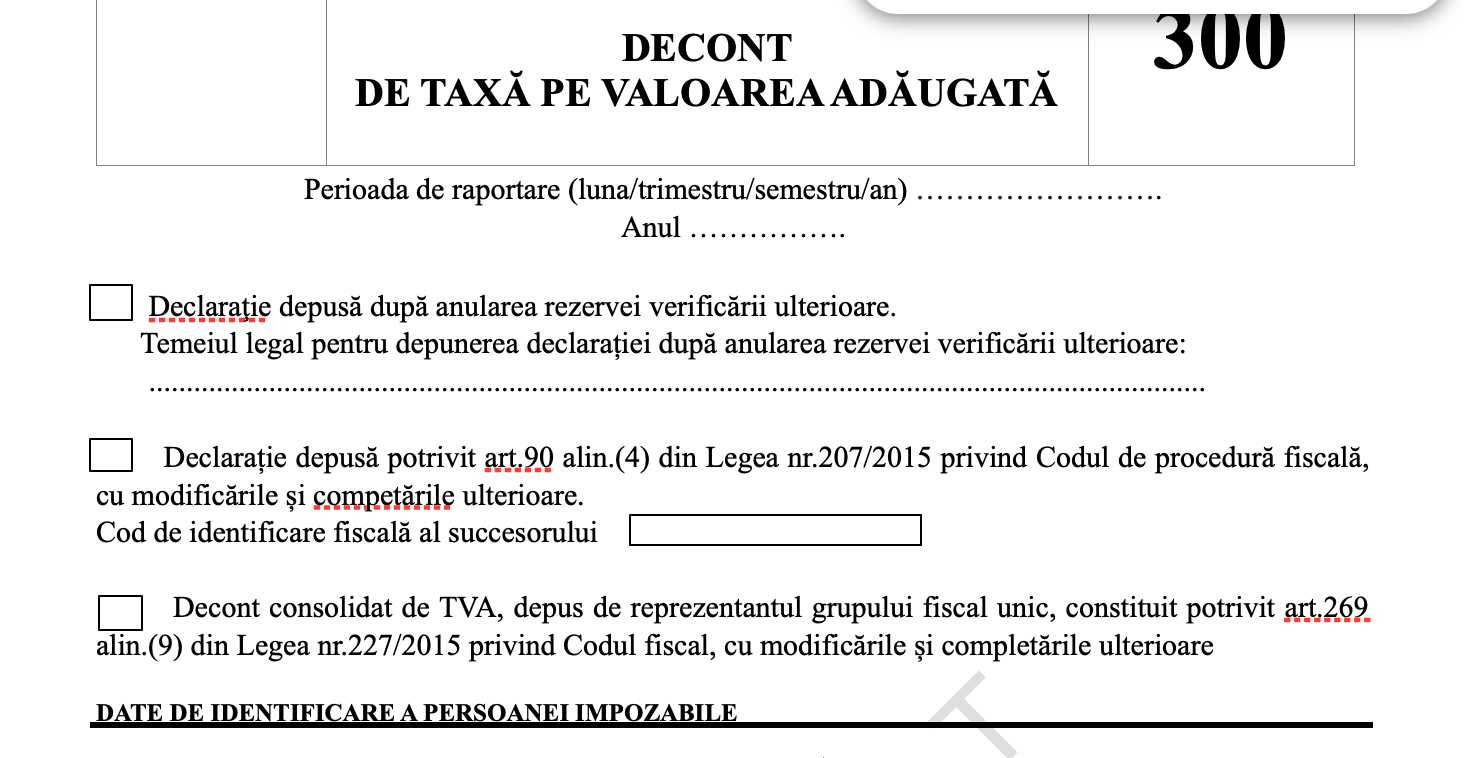

Un proiect de ordin al președintelui Agenția Națională de Administrare Fiscală (ANAF) prevede aprobarea unui nou model și a unui nou conținut pentru formularul (300) – „Decont de taxă pe valoarea adăugată”, documentul central prin care contribuabilii declară obligațiile de TVA către bugetul de stat.

Măsura vine în contextul modificărilor majore de fiscalitate adoptate în 2025 și urmărește adaptarea instrumentelor de declarare la noile cote de TVA, dar și simplificarea procedurilor administrative începând cu anul fiscal 2026.

De ce este necesar un nou formular de TVA

Potrivit referatului de aprobare care însoțește proiectul de ordin, schimbarea este determinată de intrarea în vigoare, de la 1 august 2025, a noilor cote de TVA stabilite prin Legea nr. 141/2025 privind unele măsuri fiscal-bugetare. Astfel, cota standard de TVA a fost majorată de la 19% la 21%, iar sistemul de cote reduse a fost restructurat, fiind introdusă o cotă redusă de 11%.

În paralel, legiuitorul a prevăzut dispoziții tranzitorii pentru sectorul imobiliar. Pentru livrările de locuințe către persoane fizice, se menține cota redusă de 9% până la 31 iulie 2026, cu condiția îndeplinirii unor criterii expres prevăzute de lege. Acest mix de cote vechi și noi a impus, pentru o perioadă limitată, un formular de TVA mai complex, care să permită raportarea corectă a operațiunilor derulate pe parcursul anului 2025.

Începând însă cu prima perioadă fiscală a anului 2026, această situație tranzitorie se încheie, iar ANAF consideră că nu mai este justificată păstrarea în decont a rândurilor aferente cotelor vechi de TVA (19%, 9% și 5%).

Ce prevede proiectul de ordin

Proiectul de ordin al președintelui ANAF aprobă:

- un nou model și conținut al formularului (300) – „Decont de taxă pe valoarea adăugată”;

- instrucțiuni de completare actualizate, adaptate noilor prevederi din Codul fiscal;

- caracteristici clare privind editarea, difuzarea, utilizarea și păstrarea formularului, detaliate în anexe.

Noul formular va fi utilizat începând cu declararea obligațiilor fiscale aferente primei perioade fiscale din anul 2026, indiferent dacă perioada fiscală este luna, trimestrul, semestrul sau anul calendaristic.

Totodată, ordinul introduce o opțiune importantă de simplificare: persoanele impozabile înregistrate în scopuri de TVA care efectuează exclusiv operațiuni interne vor putea opta pentru completarea unui decont de TVA simplificat, prin bifarea unei căsuțe dedicate în programul de asistență pus la dispoziție de ANAF pe site-ul instituției.

Ce se schimbă pentru contribuabili

Pentru mediul de afaceri, modificarea formularului (300) are un impact direct asupra modului de raportare a TVA. Eliminarea rândurilor aferente cotelor vechi va conduce la:

- un decont mai scurt și mai clar, fără riscul de confuzie între cote care nu mai sunt aplicabile;

- reducerea erorilor de completare, în special pentru contribuabilii cu perioade fiscale mai lungi;

- alinierea completă a raportării la structura actuală a cotelor de TVA.

În același timp, opțiunea de decont simplificat este văzută ca un pas suplimentar spre digitalizare și debirocratizare, în special pentru firmele care nu desfășoară operațiuni intracomunitare sau internaționale.

Pașii următori

Declararea TVA se face, potrivit art. 323 din Codul fiscal, de către persoanele înregistrate în scopuri de TVA conform art. 316, prin depunerea formularului (300) până la data de 25 inclusiv a lunii următoare celei în care se încheie perioada fiscală. Până în prezent, modelul formularului era aprobat prin Ordinul președintelui ANAF nr. 2131/2025, conceput special pentru a gestiona perioada de tranziție generată de schimbarea cotelor în cursul anului.

Odată cu stabilizarea regimului de TVA în 2026, ANAF consideră că este momentul pentru o resetare a instrumentului de raportare, astfel încât acesta să reflecte exclusiv cadrul fiscal în vigoare.

După finalizarea procedurii de transparență decizională, ordinul urmează să fie publicat în Monitorul Oficial al României, Partea I. Structurile din cadrul ANAF, inclusiv Direcția Generală de Administrare a Marilor Contribuabili și direcțiile regionale ale finanțelor publice, vor avea obligația de a asigura implementarea noilor reguli.

.png)

.png)

.png)