Prin Ordinul nr. 103/2025 al președintelui Agenției Naționale de Administrare Fiscală (ANAF), publicat în Monitorul Oficial al României, Partea I, nr. 68/28.01.2025, s-a aprobat procedura de direcționare a unei sume reprezentând până la 3,5% din impozitul pe venit către entități nonprofit, unități de cult și pentru burse private.

Această măsură are ca scop sprijinirea organizațiilor cu scop social, educațional și religios, precum și facilitarea accesului la educație prin burse private.

În fiecare an, contribuabilii din România au posibilitatea de a decide unde merge o parte din impozitul pe venit datorat statului. Potrivit legislației fiscale, orice persoană fizică poate direcționa până la 3,5% din impozitul pe veniturile din salarii și asimilate salariilor către entități nonprofit, unități de cult sau pentru burse private. Această procedură reprezintă o formă de sprijin direct pentru organizațiile care desfășoară activități de interes public, fără a implica un cost suplimentar pentru contribuabili.

Ordinul a fost emis pe 22 ianuarie 2025 și a fost publicat în Monitorul Oficial nr. 68 din 28 ianuarie 2025, Partea I.

Formularele necesare

Conform ordinului, procedura privind stabilirea sumei direcționate este detaliată în anexa nr. 1, care reglementează criteriile și modalitățile prin care contribuabilii pot opta pentru redirecționarea unei părți din impozitul pe venit.

Articolul 2 al ordinului stabilește modelele și instrucțiunile de completare pentru mai multe formulare esențiale în procesul de direcționare a sumelor, dintre care cele mai relevante sunt:

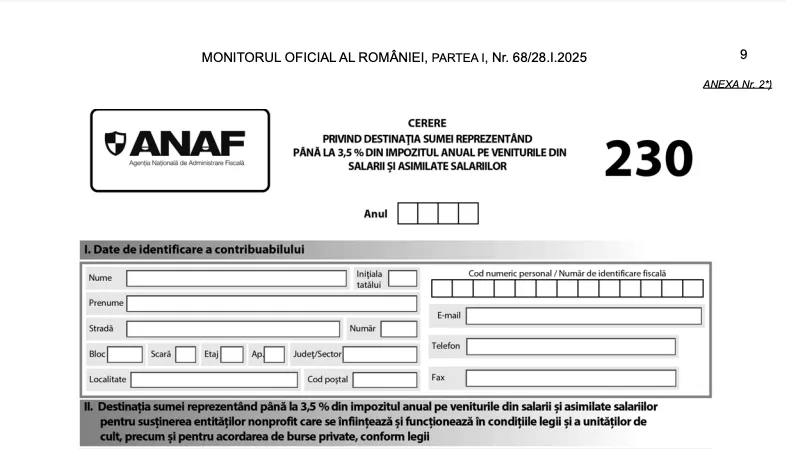

- Formularul 230: „Cerere privind destinația sumei reprezentând până la 3,5% din impozitul anual pe veniturile din salarii și asimilate salariilor”;

- Formularul 255: „Decizie privind stabilirea cheltuielilor admise cu bursele private”;

- Formularul 258: „Decizie privind recuperarea sumei virate în mod necuvenit entităților nonprofit/unităților de cult”.

De asemenea, sunt prevăzute formulare pentru centralizarea datelor și notificări privind comunicarea conturilor bancare ale entităților beneficiare, identificarea contribuabililor și confirmarea sumelor direcționate.

Obligațiile contribuabililor

Ordinul prevede, prin art. 3, că aceste măsuri se aplică începând cu veniturile obținute din anul 2024. Astfel, contribuabilii care doresc să sprijine organizațiile nonprofit sau unitățile de cult trebuie să completeze și să depună formularul 230 în termenul stabilit de ANAF.

Odată depus, organul fiscal va centraliza și va transmite sumele către entitățile indicate, cu respectarea legislației fiscale în vigoare.

Articolul 4 detaliază caracteristicile de tipărire, difuzare și păstrare a formularelor necesare, incluse în anexa nr. 10. Aceste formulare sunt utilizate exclusiv pentru facilitarea procesului de redirecționare și monitorizare a sumelor direcționate.

Procedura

Procedura detaliată de autorități stabilește pașii necesari pentru exercitarea acestei opțiuni, evidența cererilor și mecanismul de virare a sumelor către beneficiari.

Contribuabilii care doresc să sprijine o entitate nonprofit sau o unitate de cult trebuie să completeze și să depună formularul 230, intitulat "Cerere privind destinația sumei reprezentând până la 3,5% din impozitul anual pe veniturile din salarii și asimilate salariilor". Acest formular poate fi transmis:

- Direct la organul fiscal competent;

- Prin intermediul entității beneficiare, care va transmite ulterior datele la ANAF;

- Prin poștă sau în format electronic, prin Spațiul Privat Virtual.

După depunere, cererile sunt procesate de compartimentul specializat din cadrul ANAF, care:

- Verifică și înregistrează solicitările;

- Notifică contribuabilii în cazul unor erori de completare;

- Organizează evidența electronică a tuturor solicitărilor.

Fiecare cerere trebuie să includă datele de identificare ale contribuabilului și ale entității beneficiare, precum și procentul ales pentru redirecționare. În cazul în care o persoană a optat pentru redirecționarea automată timp de doi ani, datele sunt preluate și înregistrate corespunzător.

Stabilirea sumelor și viramentul acestora

După verificarea cererilor, ANAF determină suma exactă ce poate fi redirecționată, bazându-se pe declarațiile fiscale privind veniturile salariale. În termen de 90 de zile, sumele aprobate sunt virate în conturile entităților nonprofit și unităților de cult.

Înainte de virare, autoritățile verifică dacă beneficiarii sunt înregistrați în Registrul entităților/unităților de cult pentru care se acordă deduceri fiscale. Dacă un beneficiar nu figurează în acest registru, contribuabilul este informat că transferul nu poate fi efectuat.

Recuperarea sumelor necuvenite

Pentru a evita erori și posibile fraude, ANAF emite notificări către contribuabili pentru confirmarea opțiunii de redirecționare. În cazul în care o sumă a fost virată în mod necuvenit, autoritățile inițiază demersurile necesare pentru recuperarea fondurilor, notificând entitatea beneficiar și stabilind obligația de restituire.

Impactul măsurii asupra ONG-urilor și unităților de cult

Redirecționarea a până la 3,5% din impozitul pe venit reprezintă o sursă importantă de finanțare pentru organizațiile care derulează activități sociale, educaționale sau umanitare. Această procedură oferă contribuabililor posibilitatea de a sprijini direct cauzele în care cred, fără costuri suplimentare.

Pe măsură ce termenul-limită pentru depunerea formularului 230 se apropie, autoritățile recomandă contribuabililor să completeze și să transmită cererile din timp, pentru a evita întârzieri sau erori administrative.

.png)

.png)