Prevederea va trebui aplicată în premieră pentru raportările aferente anului 2024.

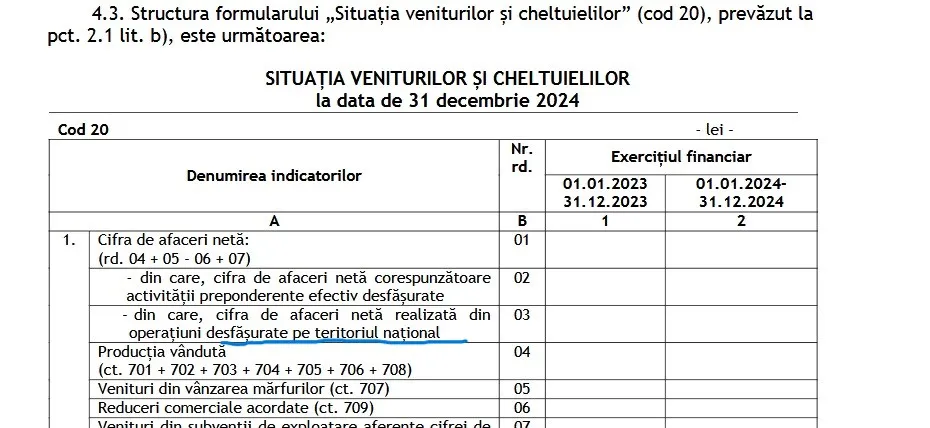

Astfel, una dintre noutățile incluse în draft instituie obligația raportării distincte „a cifrei de afaceri nete realizate din operațiuni desfășurate pe teritoriul național” pentru entitățile care depun raportări contabile anuale. Evidențierea acestor ventiuri se va face atât în formularul privind „Situația veniturilor și cheltuielilor” (Cod 20), cât și în formularul „Date informative” (cod30).

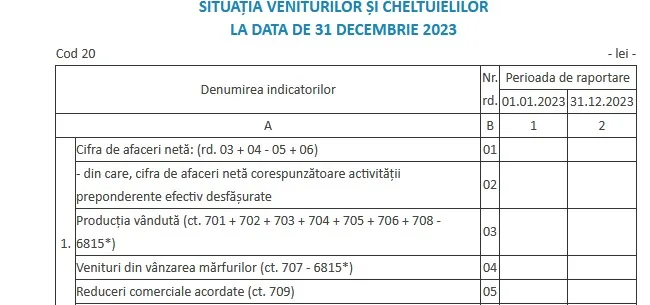

În prezent, aceste entități sunt obligate să menționeze în raportările contabile anuale doar ”cifra de afaceri netă corespunzătoare activității preponderente efectiv desfășurate”, după cum se poate vedea mai jos.

„Situația veniturilor și cheltuielilor” (Cod 20) Varianta 2023

„Situația veniturilor și cheltuielilor” (Cod 20) Varianta 2024, inclusă în proiect

Ce entități depun la ANAF raportări contabile anuale

Unele dintre companiile care depun raportări contabile anuale la ANAF sunt cele care aplică standardele internaționale de contabilitate IFRS. În această categorie intră în special companiile emitente.

Astfel, după cum se precizează în proiect ”entitățile cărora le sunt incidente Reglementările contabile conforme cu Standardele Internaționale de Raportare Financiară, aprobate prin Ordinul ministrului finanțelor publice nr.2.844/2016, cu modificările și completările ulterioare, prevăzute la art. 4 din ordin, au obligația să întocmească și să depună raportări contabile anuale la 31 decembrie la Agenția Națională de Administrare Fiscală”.

Documentul enumerează și alte categorii care urmează să depună raportări contabile anuale la Agenția Națională de Administrare Fiscală. Este vorba despre:

- persoanele juridice aflate în lichidare, potrivit legii;

- subunităţile deschise în România de societăţi rezidente în state aparţinând Spaţiului Economic European;

- entitățile care au optat pentru un exerciţiu financiar diferit de anul calendaristic, în condițiile prevăzute de legea contabilității;

- entitățile care aplică reglementările contabile aprobate prin Ordinul ministrului finanţelor publice nr. 2.844/2016, cu modificările și completările ulterioare.

De asemenea, draftul introduce ”clarificări cu privire la semnarea situațiilor financiare anuale/raportărilor contabile anuale și a termenelor de depunere a acestora, în sensul menționării faptului că acestea se semnează de către reprezentatul legal (administratorul sau persoana care are obligația gestionării entității), precum și de către directorul economic, contabilul-șef sau altă persoană împuternicită să îndeplinească această funcție, angajată potrivit legii”.

Alte modificări importante privind situațiile financiare de care trebuie să țină cont firmele

O altă modificare importantă introdusă de autorități în 2024 și de care trebuie să țină cont firmele se referă la termenul de depunere a situațiilor financiare.

Astfel, „ordonanța de urgență privind modificarea și completarea unor acte normative în domeniul fiscal-bugetar, precum și pentru reglementarea altor măsuri”, aprobată recent, prevede că societățile comerciale vor trebui să depună situațiile financiare anuale până pe data de 31 mai inclusiv a exercițiului financiar următor celui de raportare și nu la 150 de zile după încheierea exercițiului financiar, ca până acum. În cazul fundațiilor, asociațiilor etc. nou termen de depunere este 30 aprilie (comparativ cu maximum 120 de zile după încheierea exercițiului financiar).

După cum a explicat pentru termene.ro consultantul fiscal Loredana Mihăilă, legiuitorii au introdus această nouă prevedere deoarece ”multe societăți și-au pierdut statutul de microîntreprindere deoarece au depus situațiile financiare și până acum până pe 31 mai, pentru că nu cunoșteau vechea normă”.

Potrivit prevederilor în vigoare, o societate comercială își poate păstra statutul de microîntreprindere doar dacă a depus la timp situația financiară pentru ultimul exercițiu financiar.

Companiile locale cu capital român sau străin care depun raportări contabile anuale la Agenția Națională de Administrare Fiscală vor trebui să evidențieze în formulare, într-o rubrică distinctă, cifra de afaceri netă realizată pe teritoriul României, reiese dintr-un proiect de ordin lansat în dezbatere publică de Ministerul Finanțelor chiar în ultima zi a anului trecut.

.png)

.png)