Spre comparație, ecosistemul regional a atras investiții totale de 3,64 mld. euro prin intermediul a 1.034 de tranzacții anul trecut, adică aproximativ 5,5% din totalul capitalului de risc investit la nivel european.

Deși numărul tranzacțiilor locale a scăzut cu 49% de la an la an, capitalul s-a concentrat către proiecte mature din sectoare precum Enterprise Software și Education, confirmând o etapă de consolidare și o selecție mai riguroasă a startup-urilor cu potențial global.

În timp ce volumul total a rămas relativ constant față de anul precedent (minus 20%), scăderea mai abruptă a numărului de tranzacții reflectă o tendință europeană în care mai mult capital este direcționat către un număr mai mic de companii.

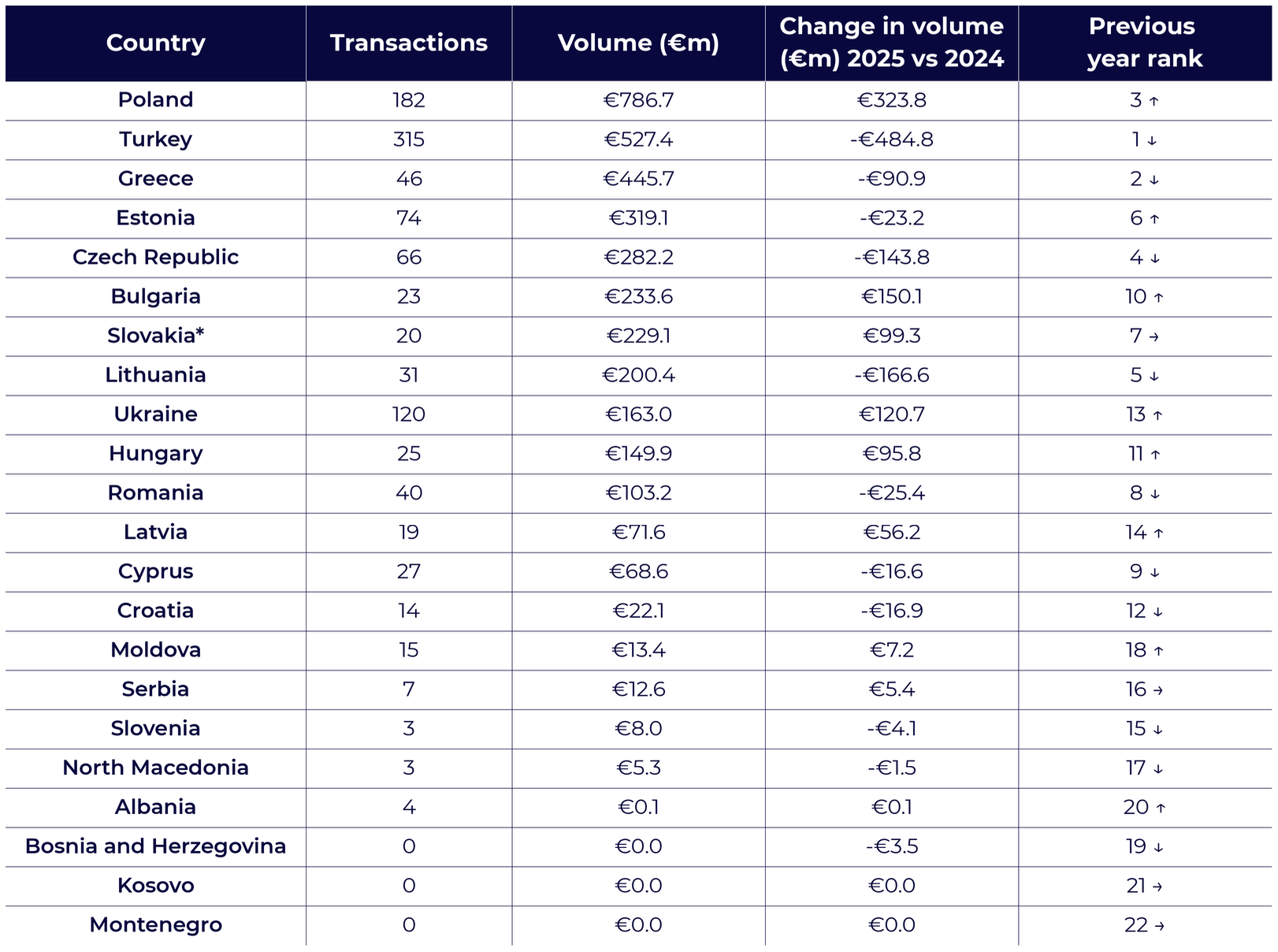

Datele include tranzacțiile de tip venture capital din țări precum Polonia, Turcia, Grecia, Estonia, Cehia, Bulgaria, Slovacia, Lituania, Ucraina, Ungaria, România, Letonia, Cipru, Croația, Moldova, Serbia, Slovenia, Macedonia de Nord și Albania.

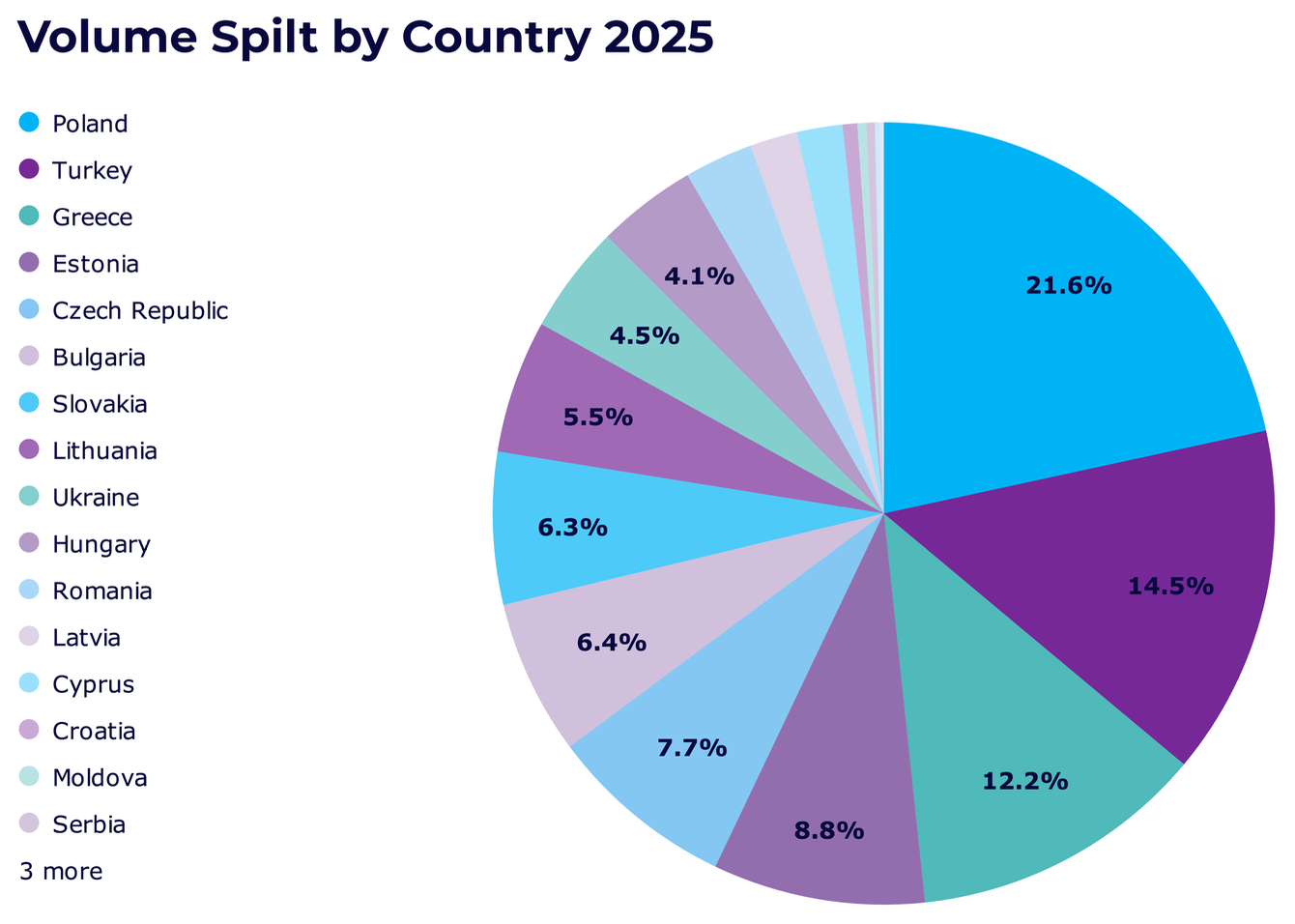

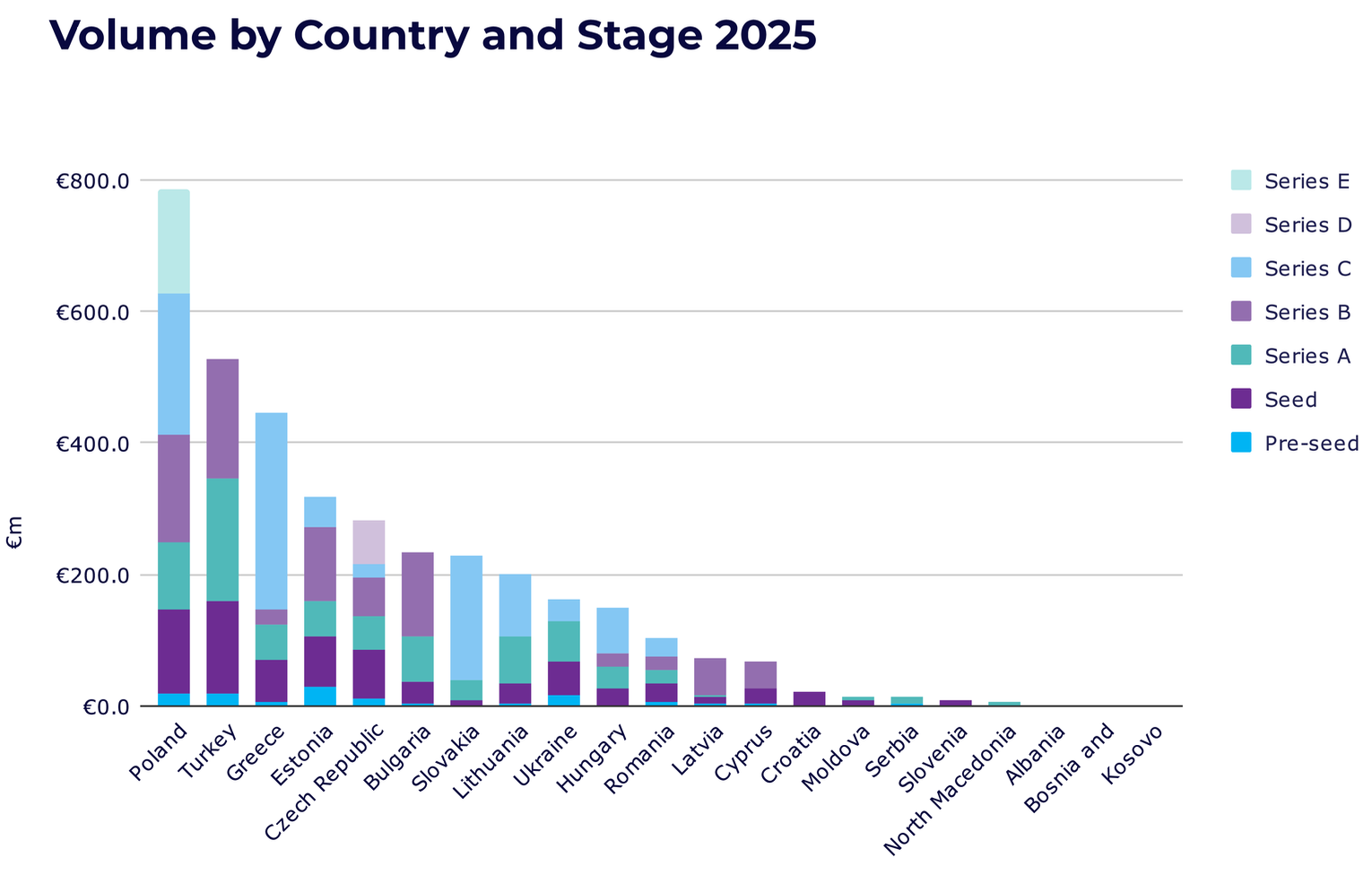

Polonia s-a reconfirmat drept liderul regional de necontestat, atrăgând 21,6% din totalul capitalului investit în Europa de Est, cu un volum de 786,7 mil. euro în 182 de tranzacții. Polonia a urcat pe prima poziție de pe locul trei după o creștere cu 323,8 mil. euro.

Locul doi în clasament a fost ocupat de Turcia, cu un volum de 527,4 mil. euro, dar într-un număr semnificativ mai mare de tranzacții, respectiv 315. Turcia a coborât de pe primul loc pe locul doi după o scădere cu 484,8 mil. euro. Turcia însumează 14,5% din totalul tranzacțiilor.

Podiumul a fost completat de Grecia, cu o valoare a investițiilor de 445,7 mil. euro prin intermediul a 46 de tranzacții. Grecia a coborât o poziție de la an la an, după ce investițiile au scăzut cu 90,9 mil. euro. Ponderea în total tranzacții la nivelul regiunii este de 12,2%.

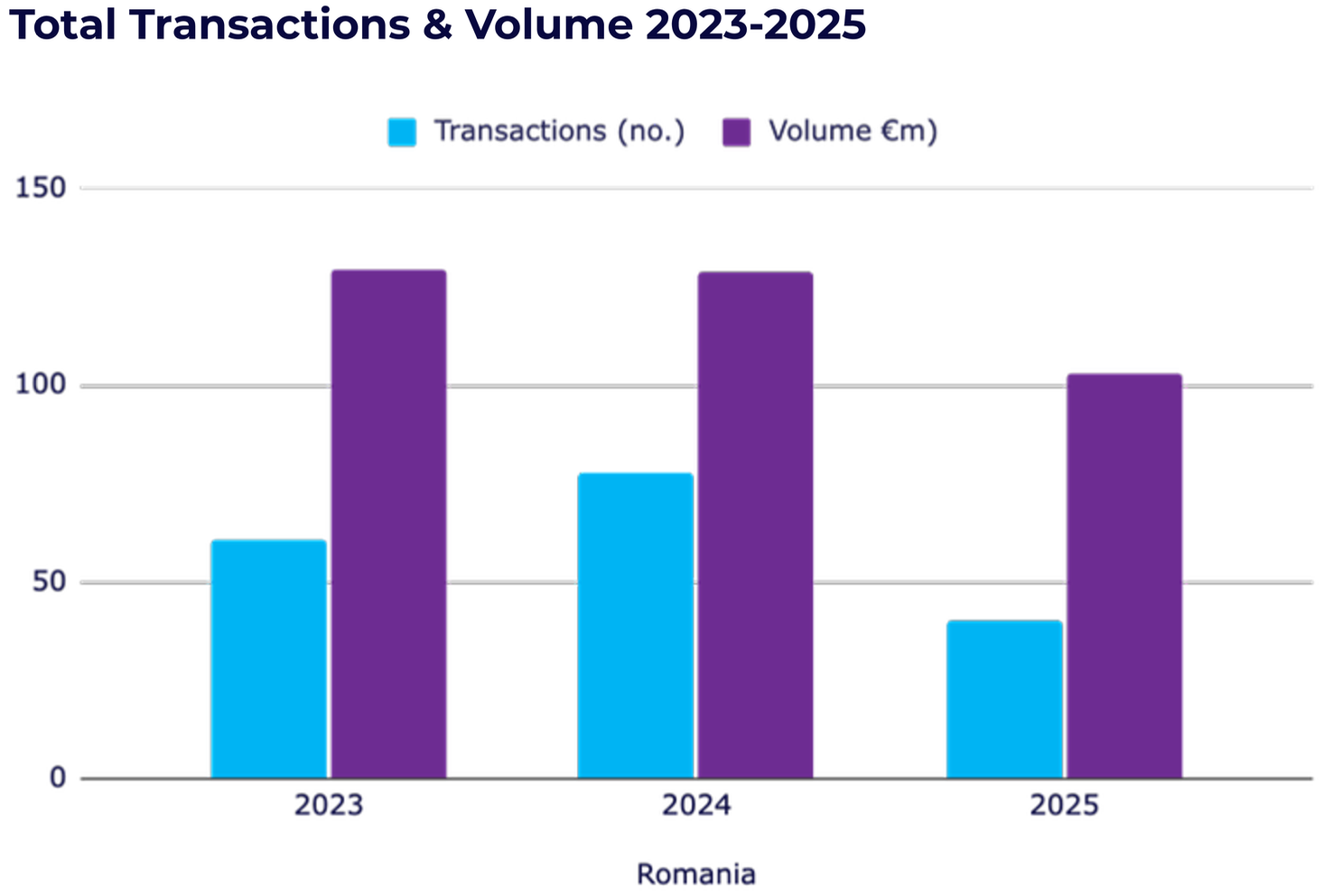

Dinamica negativă din România plasează țara noastră într-o zonă de „momentum negativ”, alături de piețe precum Lituania sau Republica Cehă, care au raportat de asemenea scăderi semnificative ale investițiilor în etapele avansate (later-stage).

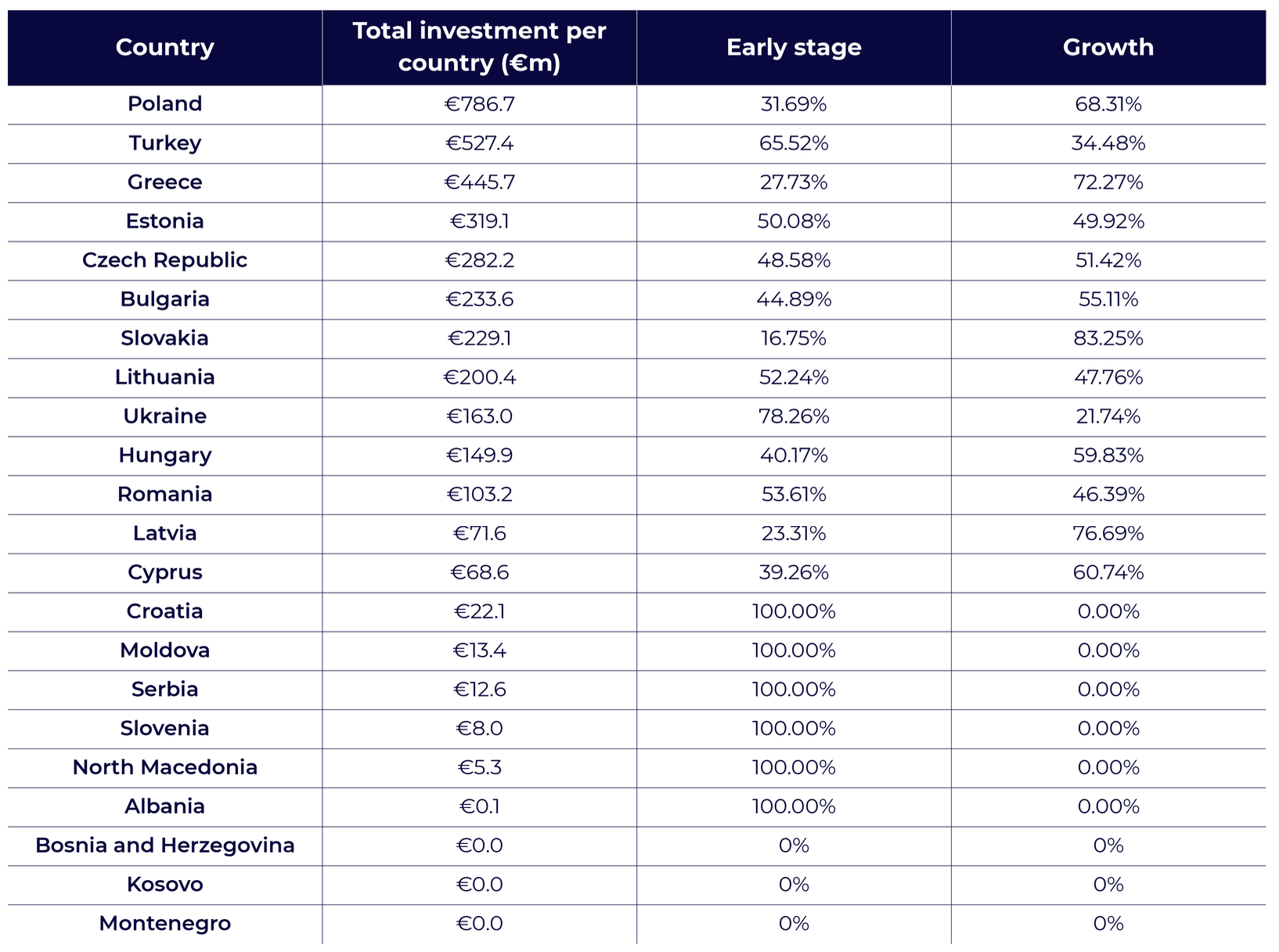

Distribuția investițiilor în România este ușor înclinată către etapele timpurii, capitalul de tip early-stage reprezentând 53,61% din total, în timp ce investițiile de tip growth au cumulat 46,39%.

Valoarea medie a unei tranzacții de tip pre-seed în România a fost de 526.000 de euro, în timp ce rundele de tip seed au avut o medie de 1,5 mil. euro.

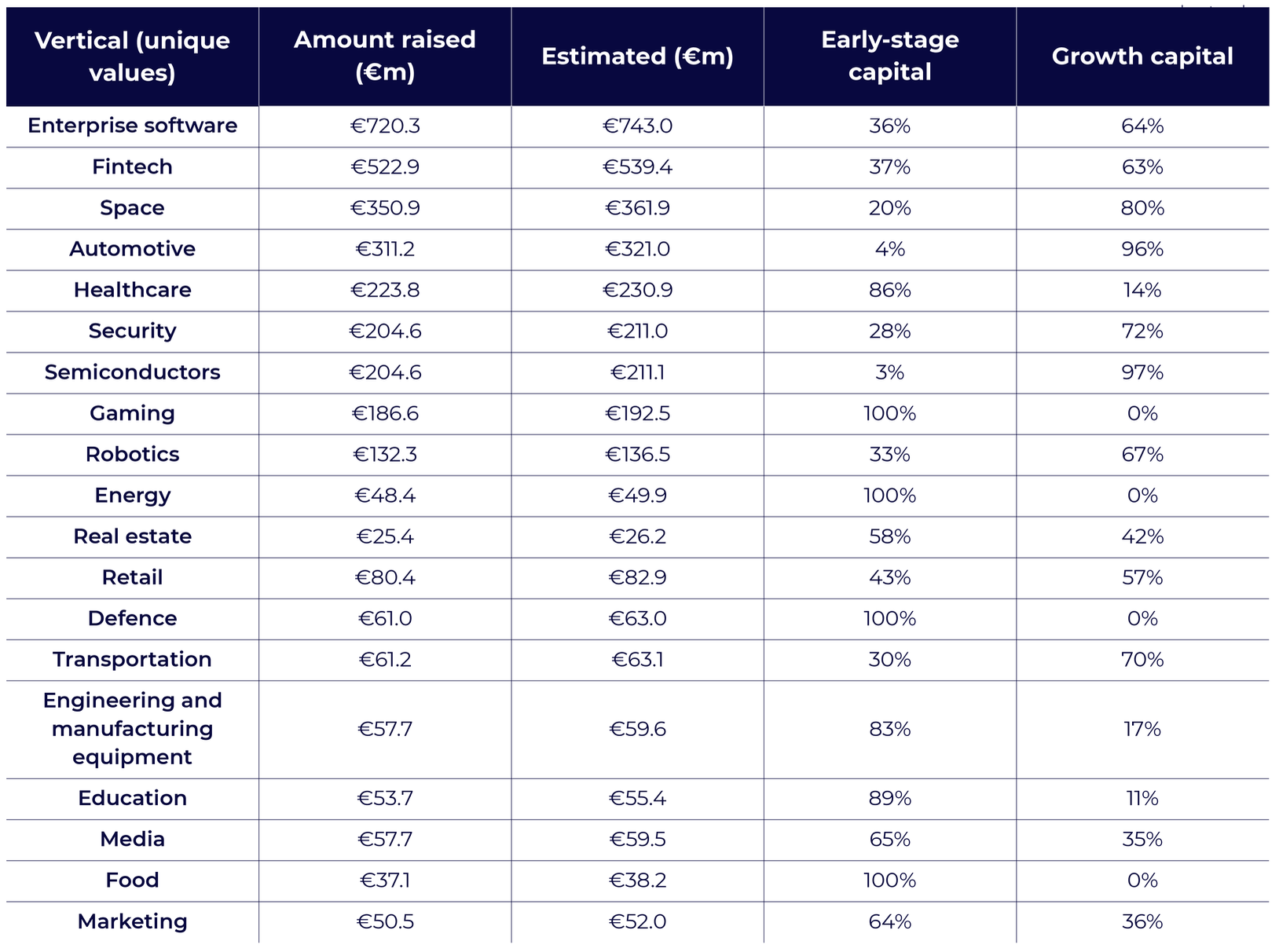

Din punct de vedere sectorial, Enterprise Software domină autoritar piața locală, generând 53% din totalul investițiilor, urmat de sectorul Education cu 21% și Fintech cu 7%. Această concentrare pe software pentru întreprinderi reflectă specializarea tehnică a fondatorilor români și capacitatea acestora de a dezvolta soluții scalabile pentru piața globală.

Cele mai importante tranzacții ale anului 2025 în România au fost susținute de campioni tehnologici precum Druid AI (RO38909947), care a ridicat o rundă Series C de 27,5 mil. euro, și Digitail (RO37398488), cu o rundă Series B de 20 mil. euro.

De asemenea, Bible Chat (RO41224145) a atras o investiție de 13,4 mil. euro într-o rundă Series A, confirmând interesul investitorilor pentru soluțiile bazate pe inteligență artificială aplicate în educație și asistență spirituală.

Aceste succese punctuale demonstrează că, în ciuda declinului general al volumelor, companiile românești care prezintă tracțiune globală și un avantaj tehnologic clar continuă să atragă capital semnificativ.

Comparând dimensiunea medie a rundelor, România prezintă valori ridicate la anumite etape față de liderii regionali. La etapa pre-seed, media locală a fost de 526.000 de euro (față de 203.000 de euro în Polonia sau 128.000 de euro în Turcia).

În ceea ce privește rundele de tip seed, Polonia a condus cu o medie de 1,9 mil. euro, în timp ce România a înregistrat 1,5 mil. euro (față de 996.000 de euro în Turcia).

La nivelul investițiilor Seria A, România a depășit mediile regionale cu 10,3 mil. euro per tranzacție, comparativ cu media de 8,6 mil. euro din Polonia sau Turcia, demonstrând o concentrare mai mare a capitalului per proiect.

Eficiența capitalului, calculată ca raport între capitalul de creștere atras în 2025 și capitalul early-stage din 2023-2024, a fost în România de doar 28%, una dintre cele mai scăzute valori din regiune, comparativ cu Slovacia (319% – influențată de Tachyum) sau Letonia (231%).

Această statistică subliniază dificultatea startup-urilor locale de a face tranziția către runde de tip growth, care sunt susținute aproape exclusiv de capital din SUA sau Europa de Vest.

În 2025, România nu a înregistrat nicio rundă care să depășească pragul de 30 mil. euro, evidențiind o provocare în atragerea investitorilor globali de calibru mare pentru etapele avansate.

La nivel regional, raportul face distincții între industriile aflate în „faza de construcție”, precum Apărarea, Energia și Gaming-ul (unde 100% din capital este early-stage), și cele mature, precum Automotive (96% growth capital) sau Semiconductori (97% growth capital).

Ucraina a demonstrat o reziliență remarcabilă în sectorul defence tech, care a reprezentat 60% din tranzacțiile din a doua jumătate a anului.

O altă tendință observată este „oboseala fondatorilor”, care a dus la o creștere a activității de tip M&A (fuziuni și achiziții) pentru startup-urile din etapele intermediare care au preferat consolidarea în locul ridicării de noi runde.

Printre entitățile românești evidențiate se numără Underline Ventures (Bogdan Iordache), Early Game Ventures (Florin Vișa) și TechAngels (Marius Istrate), alături de parteneri precum Fortech Investments, RocaX și SeedBlink.

Metodologia raportului include tranzacții cu investitori nedivulgați și stabilește praguri clare: sub 1 mil. euro (pre-seed), 1-5 mil. euro (seed), 5-20 mil. euro (Seria A), 20-50 mil. euro (Seria B) și peste 50 mil. euro (Seria C+).

De asemenea, rigoarea taxonomiei bazată pe sursa principală de venit a dus la reclasificarea multor startup-uri care se autointitulau „AI” în categorii tradiționale, dezvăluind că segmentul „AI nativ” este mai mic decât se credea.

Perspectivele pentru 2026 rămân optimiste, investitorii observând o maturizare a ecosistemului și o orientare către proiecte în domenii critice precum apărarea, securitatea cibernetică și energia.

Florin Vișa (Early Game Ventures) consideră că 2025 a fost anul în care ecosistemul românesc a început să renunțe la „roțile ajutătoare”, deși avertizează asupra riscului concentrării pe soluții AI ușor de replicat.

Totodată, se remarcă o tendință în care angajați cheie cu experiență tehnică din mari corporații devin fondatori, iar participarea investitorilor străini în rundele de tip Seed a crescut regional la peste 35%, impunând standarde de guvernanță mai stricte.

.png)

.png)