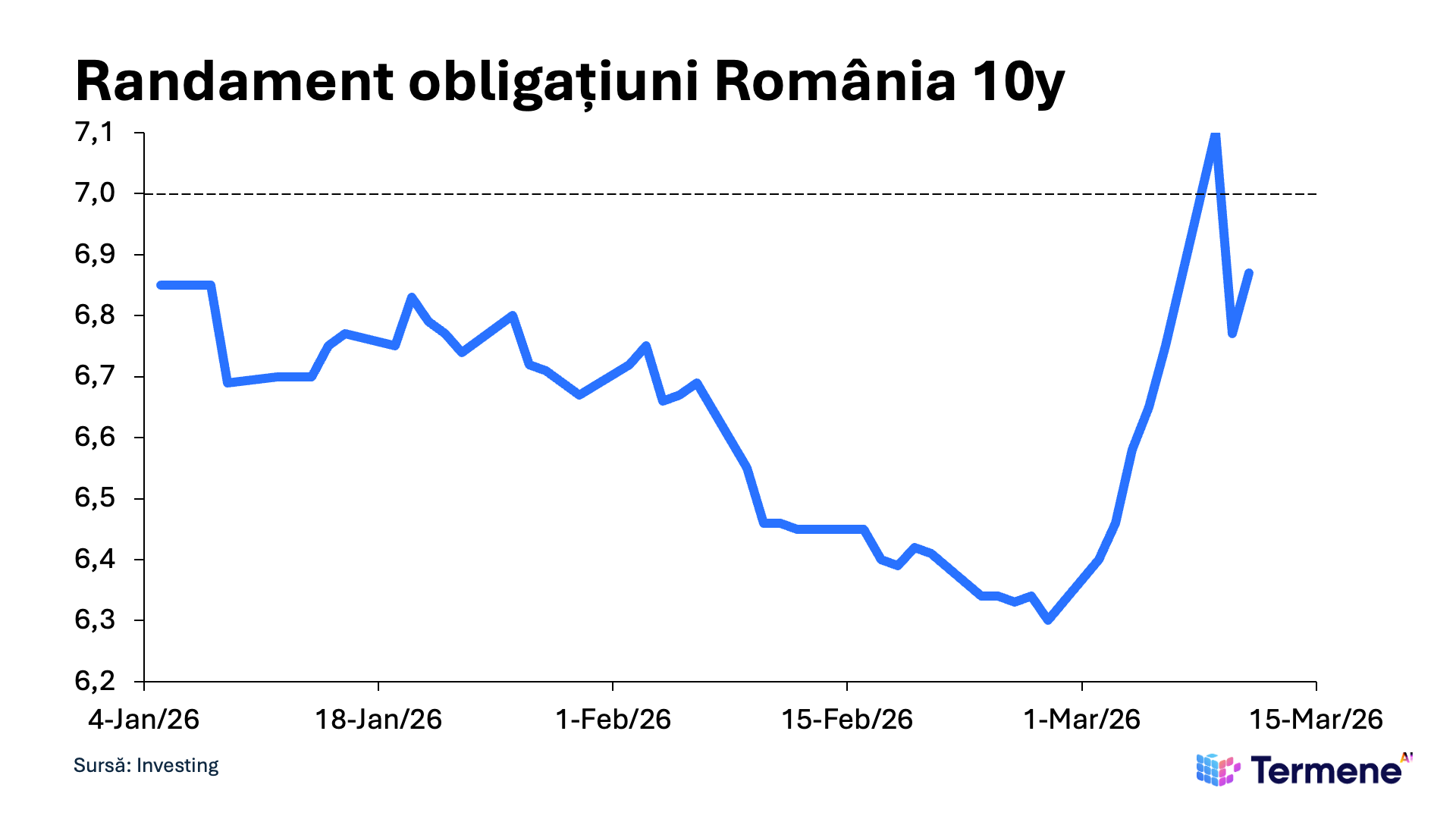

Obligațiunile reprezintă unele dintre cele mai sigure instrumente de investiții, dar în ultima perioada s-au înregistrat fluctuații majore. Randamentul obligațiunilor României pe 10 ani a trecut de pragul de 7% pe 9 martie, înregistrând un salt de circa jumătate de procent.

Ulterior, pe 10 martie, prețul s-a stabilizat în jurul valorii de 6,77%, înregistrând o scădere de aproximativ jumătate de procent.

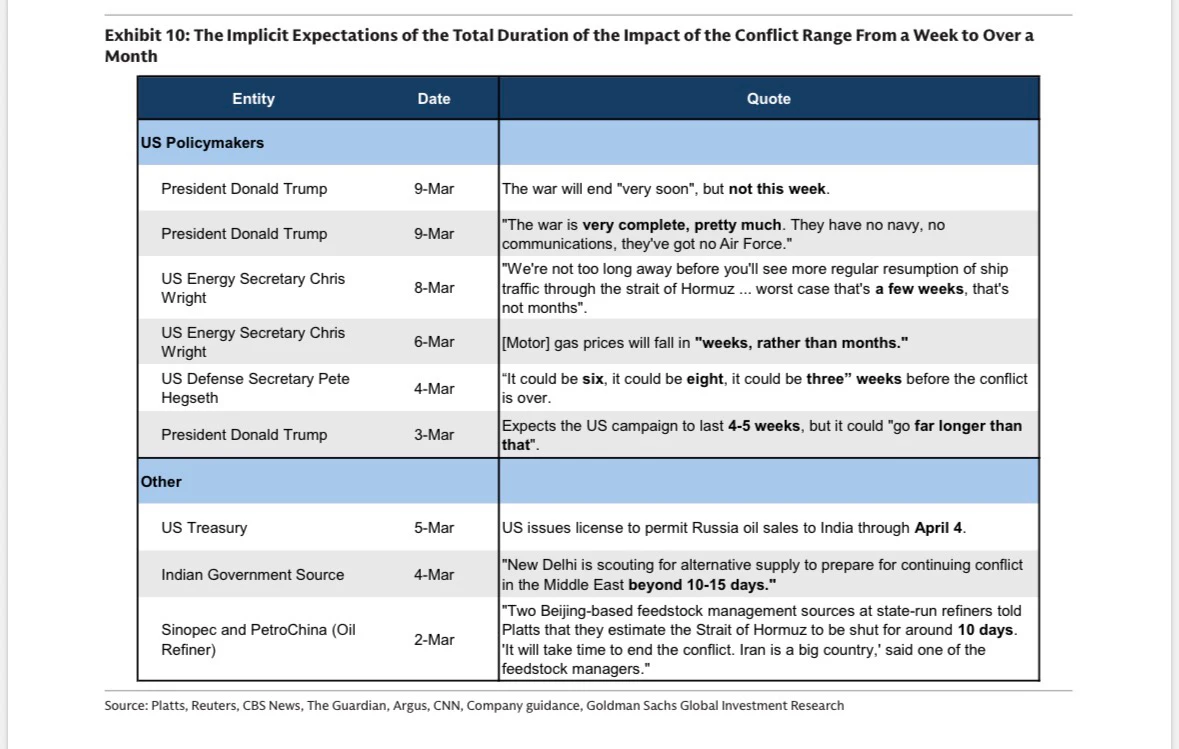

Pe 11 martie, prețul a rămas ridicat față de valoarea de dinainte de război, iar tendința este de ușoară accelerare față de ziua precedentă. Incertitudinea este alimentată atât de blocarea strâmtorii Hormuz, dar și de mesajele contradictorii care vin de la Casa Albă. , Secretarul pentru Energie din SUA, Chris Wright, a anunțat pe X că Marina Americană a escortat un petrolier prin strâmtoarea Hormuz. La scurt timp, acesta și-a șters mesajul.

Banca de investiții Goldman Sachs, într-o notă trimisă investitorilor, a început să monitorizeze în detaliu mesajele contradictorii ale oficialilor americani. Pe 9 martie, Președintele Trump a declarat că războiul se va termina curând, doar că nu în această săptămână, în timp ce pe 3 martie declara că va dura 4 – 5 săptămâni și că ar putea să fie mai lungă de atât.

Sursa: https://bsky.app/profile/carlquintanilla.bsky.social/post/3mgrqftngik2z

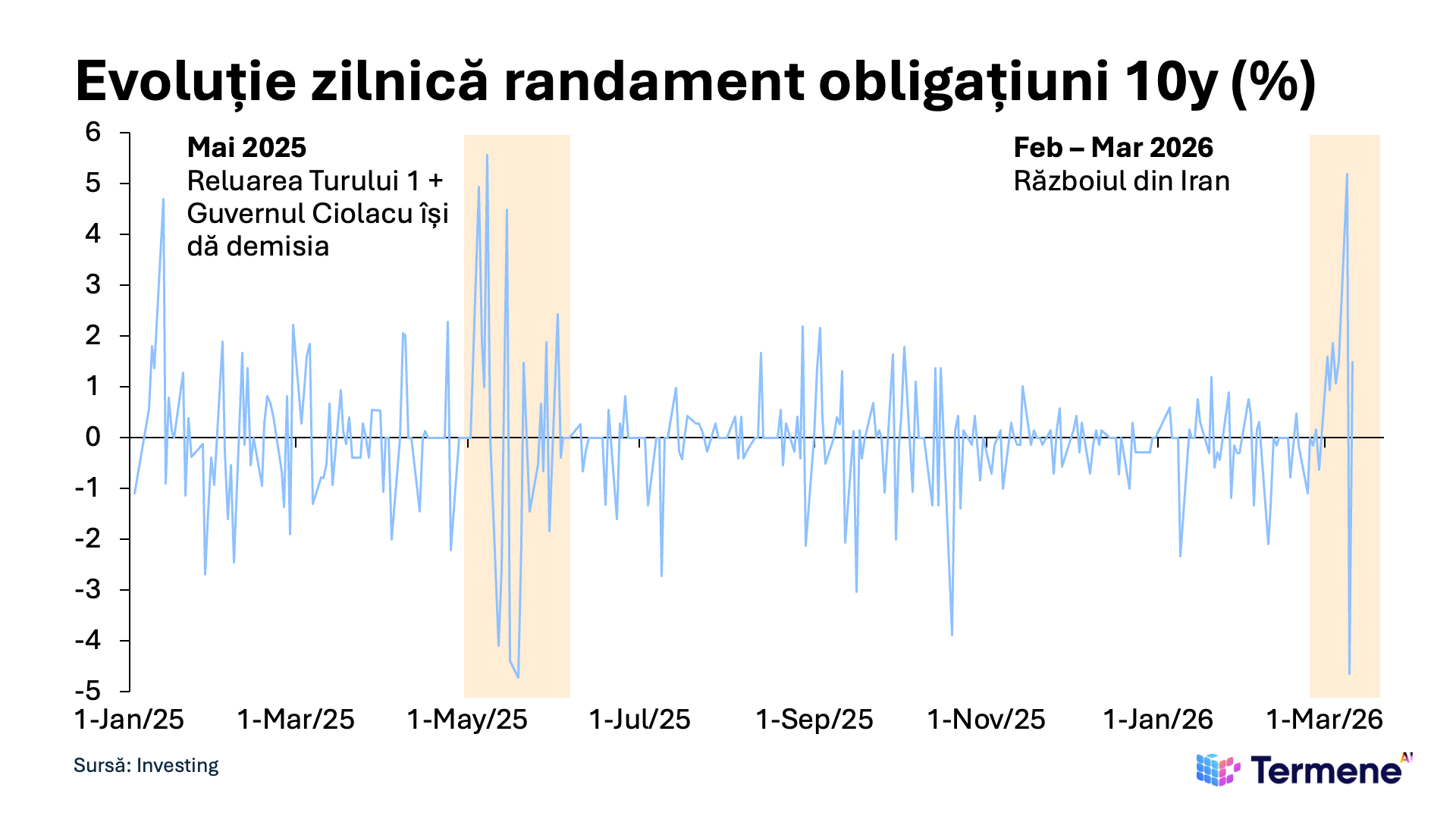

În ciuda unor eforturi de a calma piețele și de a crea un sentiment de stabilitate, ultimele săptămâni nu pot fi descrise ca fiind lipsite de incertitudine. Creșterea randamentului obligațiunilor de 0,519% din data de 9 martie 2026 este a doua cea mai mare astfel de fluctuație din 2025 încoace. Cea mai mare (0,556%) a fost pe 8 mai 2025, care a coincis cu reluarea Turului 1 și cu demisia Guvernului Ciolacu.

Nu doar creșterea de pe 9 martie a fost cea mai ridicată, dar și scăderea de ziua următoare -0,465%. Din nou, situația este oglindită doar de valoarea de -0,473% din 19 mai 2025, odată cu declararea victoriei lui Nicușor Dan.

Creșterile înregistrate în România nu sunt nicidecum unice, ci au reprezentat un mod de reacție în lanț la nivel global. Investitorii au anticipat riscuri mai ridicate la nivel global, au vândut din obligațiunile actuale, așteptându-se să cumpere altele care vor genera mai mulți bani.

Creșterea acestor randamente creează probleme foarte mari și când vine vorba de scăderea dobânzii de referință. BNR încă o menține la 6,50% (ultima scădere fiind în august 2024), iar prognozele de scădere fundamentate atât pe evoluții pozitive pe fondul inflației (adică scăderea prețurilor), dar și pe evoluții la nivelul obligațiunilor.

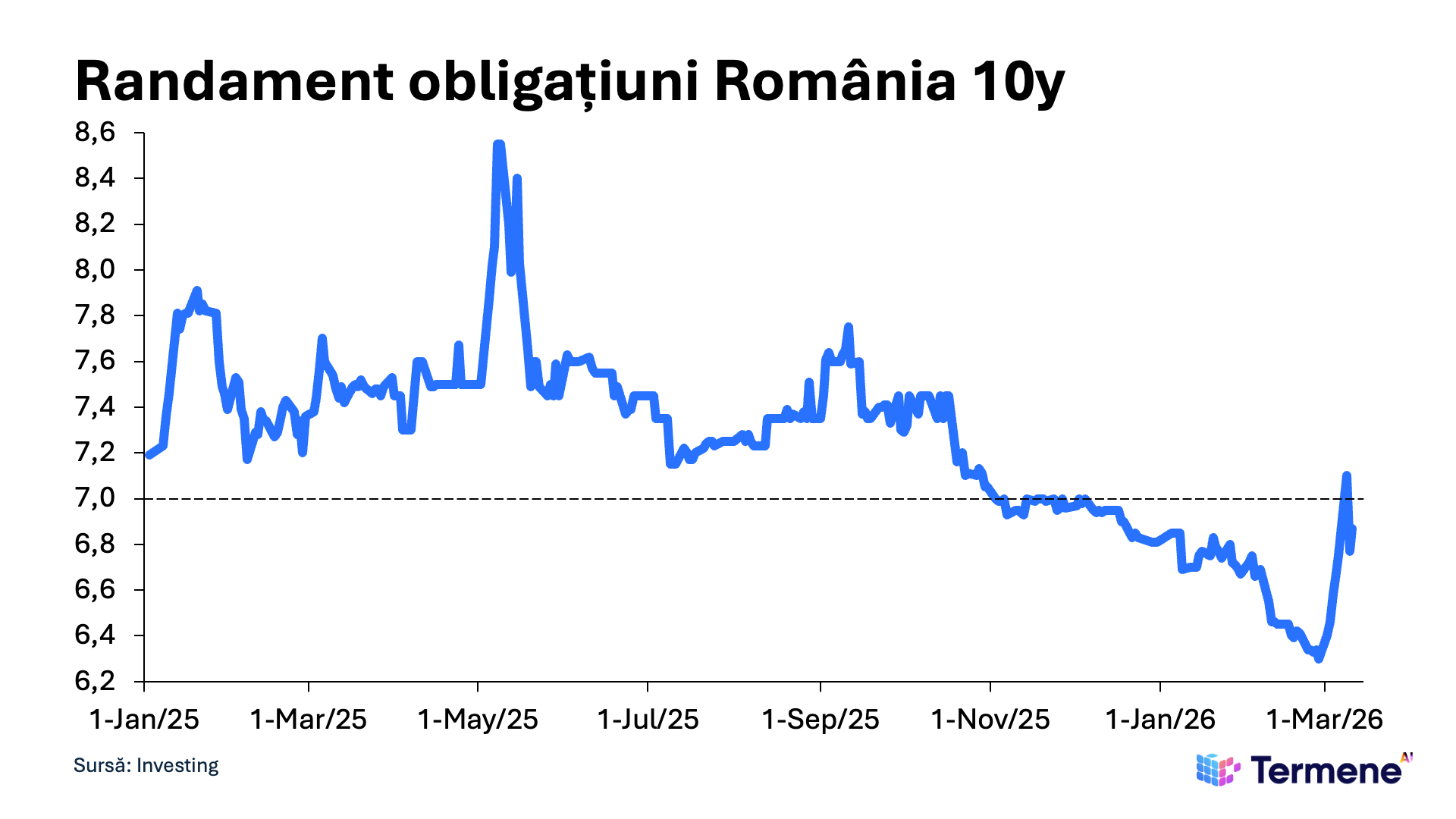

Majorarea semnificativă din mai 2025, care a dus randamentul în jurul valorii 8,5% nu semnaliza BNR că România se află într-o perioadă stabilă. Acum, riscurile asupra inflației din cauza blocării strâmtorii Ormuz rămân semnificative.

Chiar și în cindițiile majorării randamentului la obligațiunile pe 10 ani, România în continuare se află într-o situație mai bună ca anul trecut, după ce Ministerul Finanţelor a împrumutat aproximativ 4,7 mld. euro de pe pieţele financiare internaţionale, prin prima ieşire a statului român pe pieţele externe din anul 2026 care a avut loc în 25 februarie, cu doar 3 zile înainte de începerea conflictului din Iran.

Ministerul Finanţelor s-a împrumutat cu 4,638% şi un cupon de 4,625% pentru tranşa de 7 ani în euro, 5,750% şi un cupon de 5,750% pentru cea de 10 ani în dolari şi 5,966% şi un cupon de 6,000% pentru redeschiderea emisiunii denominate în euro scadente în anul 2044.

Totuși, orice știre negativă, precum ar fi bombardarea unei nave sau blocarea pe termen lung a strâmtorii poate duce, din nou, la un șoc precum cel din 9 martie 2026.

.png)

.png)

.png)