Fiscul reglementează stabilirea din oficiu a impozitului pe bunuri de lux pentru contribuabilii care nu declară la timp. Vizate sunt clădirile peste 2,5 milioane de lei și autoturismele peste 375.000 lei. Procedura include notificări, audieri și emiterea deciziilor de impunere.

Ce sunt bunurile de valoare mare

Potrivit Titlului X^1 din Codul fiscal (Legea nr. 227/2015), bunurile de valoare mare impozitate prin această nouă reglementare sunt:

- Clădirile rezidențiale situate în România, deținute de persoane fizice (individual sau în proprietate comună), a căror valoare impozabilă depășește 2.500.000 lei;

- Autoturismele înmatriculate sau înregistrate în România, deținute de persoane fizice sau juridice, a căror valoare de achiziție depășește 375.000 lei.

Aceste bunuri sunt considerate "de lux" în contextul reglementării fiscale, fiind supuse unui impozit special care se aplică anual, începând cu anul fiscal 2024.

Cum se face impozitarea bunurilor de lux

Impozitul special instituit de ANAF pentru bunurile de valoare mare se aplică:

- Clădiri rezidențiale de lux

Aplicabil persoanelor fizice care dețin clădiri cu valoare impozabilă > 2.500.000 lei. Se declară până la 30 septembrie.

Baza de calcul: valoarea impozabilă conform art. 457 din Codul fiscal.

Se aplică o cotă de 0,3% asupra diferenței dintre valoarea impozabilă a clădirii și pragul de 2.500.000 lei.

Exemplu: pentru o clădire evaluată la 3.000.000 lei: (3.000.000 - 2.500.000) × 0,3% = 1.500 lei impozit special

- Autoturisme de lux

Aplicabil persoanelor fizice și juridice care dețin autoturisme înmatriculate în România cu valoare de achiziție > 375.000 lei.

Se declară până la 31 decembrie.

Impozitul special pe bunurile de valoare mare are următoarele procentaje de impozitare, stabilite prin Legea nr. 296/2023 și aplicabile din anul 2024.

Se completează și depune formularul 216. Dacă nu este depus în termen, ANAF poate impune impozitul din oficiu, pe baza datelor din evidențele fiscale locale și Registrul Auto Român.

Se aplică o cotă de 0,3% asupra diferenței dintre valoarea de achiziție și pragul de 375.000 lei.

Exemplu: pentru un autoturism de 500.000 lei: (500.000 - 375.000) × 0,3% = 375 de lei impozit special

Obligația de declarare

Pentru stabilirea impozitului special, contribuabilii au obligația completării și depunerii formularului 216, denumit "Declarație privind impozitul special pe bunurile imobile și mobile de valoare mare". Acest formular a fost aprobat prin Ordinul președintelui ANAF nr. 3738/2024.

Termenele de depunere sunt următoarele:

- 30 septembrie pentru impozitul datorat pentru clădirile rezidențiale;

- 31 decembrie pentru autoturismele de valoare mare.

Nedepunerea declarației atrage aplicarea prevederilor art. 107 din Codul de procedură fiscală, care permit organului fiscal stabilirea din oficiu a creanței fiscale prin emiterea unei decizii de impunere.

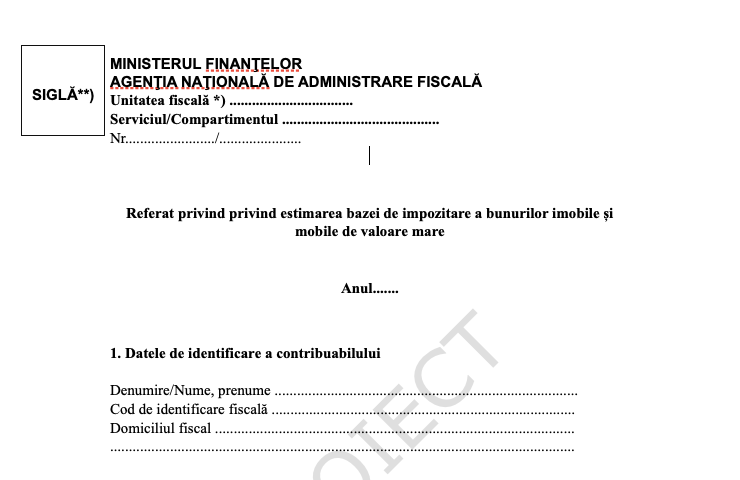

Stabilirea din oficiu: procedura propusă de ANAF

Proiectul de ordin prevede aprobarea unei proceduri detaliate privind modul în care ANAF va calcula, notifica și impune din oficiu impozitul special. Printre cele mai importante etape și documente se numără:

- 1. Identificarea contribuabililor: Se folosesc datele din evidențele fiscale locale și formularul 216 pentru a genera o listă a celor care ar trebui să declare impozitul.

- 2. Verificarea obligațiilor declarative: ANAF compară lista cu evidența celor care au depus declarații.

- 3. Notificare oficială: Contribuabilii sunt anunțați despre nerespectarea obligațiilor și li se acordă termen pentru audiere.

- 4. Audierea: Contribuabilul poate explica situația. Lipsa prezentării la audiere nu oprește procesul.

- 5. Actualizarea listei: Cei care éși rectifică situația sunt eliminați din lista de impunere.

- 6. Estimarea bazei de impozitare: Se face diferența dintre valoarea clădirii și pragul de 2.500.000 lei.

- 7. Referatul de estimare: Se redactează și se aprobă documentul care stă la baza impunerii

Surse de date pentru impunerea din oficiu

Estimarea valorii bunurilor se va face pe baza datelor disponibile la autorități:

- Pentru clădiri, se vor utiliza informațiile privind valoarea impozabilă din declarațiile fiscale depuse la autoritățile locale;

- Pentru autoturisme, se va folosi Registrul Auto Român și alte baze de date oficiale privind valoarea de achiziție.

ANAF poate lua în considerare orice alte surse legale de informare care pot contribui la o estimare realistă a bazei de impozitare.

Când intervine stabilirea din oficiu

Stabilirea din oficiu a impozitului special se aplică doar dacă contribuabilul nu a depus declarația fiscală până la termenul legal (30 septembrie pentru clădiri și 31 decembrie pentru autoturisme). ANAF nu poate interveni imediat, ci trebuie să aștepte 15 zile de la notificarea contribuabilului privind nerespectarea termenului.

Stabilirea din oficiu se face de compartimentele ANAF specializate, în funcție de natura bunului și statutul contribuabilului:

- Pentru persoane fizice: compartimentele de gestiune fiscală pentru persoane fizice;

- Pentru persoane juridice: compartimentele de gestiune fiscală și bilanțuri.

Organul fiscal competent este stabilit în funcție de domiciliul contribuabilului sau de locația bunului (pentru nerezidenți).

Procedura pentru autoturisme de lux

Etapele sunt similare cu cele pentru clădiri, cu diferența că sursele de informare includ Registrul Auto Român și alte baze de date. Lista contribuabililor vizați este formată din persoane care dețin autoturisme peste valoarea de 375.000 lei și care nu au declarat acest lucru. Estimarea bazei de impozitare se face raportat la acest plafon.

Emiterea deciziei de impunere din oficiu

Pe baza referatului de estimare, ANAF emite formularul 261 - Decizie de impunere din oficiu. Aceasta este comunicată contribuabilului prin Spațiul Privat Virtual sau prin alte metode prevăzute legal.

Dacă, în termen de 60 de zile de la primirea deciziei, contribuabilul depune declarația de impunere, atunci decizia din oficiu se anulează prin formularul 262 - Decizie de anulare. De asemenea, dacă contribuabilul demonstrează ulterior că nu avea obligația fiscală, impunerea este anulată.

.png)

.png)