În ultimul an, peisajul macroeconomic al României s-a schimbat rapid. Creșterea economică, anterior alimentată de consum, este acum constrânsă de consolidarea fiscală, cererea internă mai slabă și o piață a muncii în curs de răcire.

Deși o parte a acestei ajustări reflectă ciclul economic, încetinirea indică și o schimbare structurală mai profundă: firmele se bazează tot mai mult pe automatizare și inteligență artificială pentru a stimula productivitatea.

Ca urmare, recuperările viitoare ar putea aduce o producție mai mare fără o creștere corespunzătoare a ocupării forței de muncă.

Contracția macroeconomică

România a încheiat anul 2025 pe o poziție dificilă. PIB-ul din trimestrul al patrulea s-a contractat brusc față de trimestrul al treilea, scăzând cu 1,9% și împingând România într-o recesiune tehnică. Creșterea pe întregul an a fost de doar 0,6%, după un alt an slab în 2024, când România a intrat de asemenea în recesiune tehnică și a crescut cu doar 0,9%.

Principalul obstacol a fost consumul privat – motorul creșterii timp de peste un deceniu. Creșterea salariilor, a pensiilor și expansiunea puternică a creditului au susținut mult timp cheltuielile gospodăriilor, în ciuda productivității scăzute, dar, având în vedere că deficitul bugetar a depășit 9% din PIB în 2024, consolidarea fiscală a devenit inevitabilă.

Guvernul a răspuns cu un pachet substanțial de majorări de taxe și control al cheltuielilor. Taxele mai mari s-au reflectat direct în prețuri, împingând inflația din nou aproape de pragul de două cifre. În același timp, înghețarea salariilor și costurile mai mari au redus venitul real disponibil.

Rezultatul a fost un mediu de afaceri mai precaut, investițiile și angajările fiind tot mai mult modelate de presiunile asupra costurilor și de nevoia de reziliență. Datele din retail confirmă dificultățile: volumele vânzărilor au scăzut în a doua jumătate a anului trecut, iar sondajele privind încrederea consumatorilor arată o reticență generalizată.

Această ajustare pare să continue în 2026, când ne așteptăm ca PIB-ul să crească cu doar 0,6%. O redresare mai semnificativă, de aproximativ 2,8%, este probabilă în 2027, pe măsură ce inflația se temperează, politica monetară se relaxează și proiectele finanțate de UE se materializează. Totuși, chiar și cu un PIB mai mare, crearea de locuri de muncă ar putea să nu urmeze tiparele din trecut.

Semnale divergente pe piața muncii

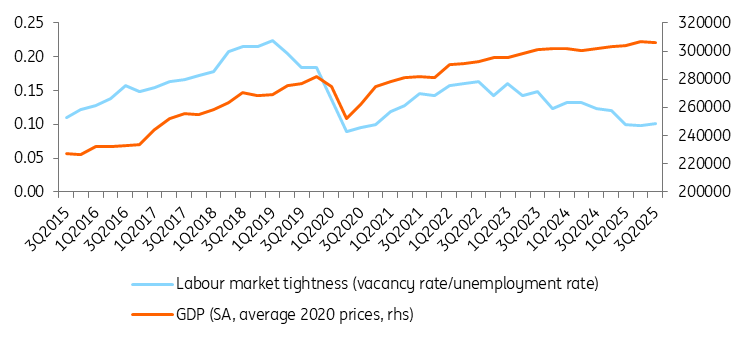

Datele de pe piața muncii arată deja o deteriorare. Ocuparea totală a forței de muncă a scăzut de la vârful de la începutul anului 2025, alunecând de la un record de 5,18 milioane în martie la 5,12 milioane până în decembrie.

Locurile de muncă vacante sunt la un nivel slab de 0,6%, plasând România printre ultimele locuri din Uniunea Europeană. Angajările s-au mutat în mare parte de la expansiune la înlocuire, firmele concentrându-se pe ocuparea pozițiilor esențiale, limitând în același timp crearea netă de noi locuri de muncă.

Rata șomajului rămâne stabilă la aproximativ 6,0%, dar această reziliență maschează probleme structurale mai profunde. Populația în vârstă aptă de muncă continuă să se micșoreze din cauza natalității scăzute și a emigrării persistente, reducând presiunea ascendentă asupra șomajului măsurat.

În același timp, unii lucrători disponibilizați devin inactivi sau trec către ocuparea informală sau migrația sezonieră, în loc să se înregistreze ca șomeri. În 2024, sectorul public a absorbit temporar forța de muncă, dar consolidarea fiscală a pus capăt acestui tampon.

Tendințele sectoriale confirmă imaginea de ansamblu

Industria prelucrătoare rămâne sub o presiune semnificativă. Cererea slabă din Germania și din restul zonei euro continuă să apese asupra industriilor orientate spre export, în timp ce cererea internă a fost, de asemenea, lentă. Sondajele de afaceri arată așteptări pentru o contracție suplimentară, portofolii de comenzi reduse și capacitate excedentară.

Companiile reduc numărul de angajați treptat, dar constant, ocuparea în industrie scăzând cu aproape 25.000 de persoane de la an la an în decembrie 2025, adică aproximativ 2,5% din totalul sectorului.

În același timp, sondajele și rapoartele industriale indică un interes tot mai mare al firmelor pentru tehnologii precum roboții industriali și automatizarea proceselor, ca parte a eforturilor mai largi de a proteja marjele de profit și de a îmbunătăți productivitatea.

Sectorul construcțiilor a rezistat bine până acum pe toate segmentele, deși sectorul rezidențial ar putea fi afectat de scăderea puterii de cumpărare și de creșterea taxelor. Proiectele de infrastructură la scară largă, inclusiv cei aproximativ 700 km de autostrăzi finanțați prin fonduri structurale și de redresare ale UE, au susținut activitatea de inginerie civilă, împingând ocuparea în sector la un record de 462.000 în iulie 2025.

Totuși, eliminarea scutirilor fiscale de lungă durată pentru lucrătorii din construcții a crescut costurile cu forța de muncă, reducând marjele de profit. Sentimentul de afaceri în sector a devenit precaut, 17,5% dintre managerii chestionați prognozând reduceri de personal la începutul anului 2026.

Sectorul serviciilor, în special comerțul și ospitalitatea, este expus direct la scăderea puterii de cumpărare a gospodăriilor. Eroziunea salariilor reale a forțat consumatorii să prioritizeze produsele esențiale.

Deși dinamica anuală a ocupării este încă pozitivă, sondajele de afaceri indică faptul că angajările devin clar mai defensive, cu un accent mai mare pe controlul costurilor și pe modalități de personal flexibile acolo unde este posibil. Era expansiunii rapide a locurilor de muncă în sectorul serviciilor pare să fi luat o pauză.

Sectorul IT, mult timp un motor major de creștere, trece prin propria schimbare strategică. Deși cifra de afaceri continuă să crească, numărul de angajați a început să scadă ușor. După ani de expansiune rapidă alimentată de outsourcing și angajări masive de personal junior – ducând ocuparea la niveluri record la sfârșitul anului 2023 – modelul de creștere s-a schimbat, iar numărul de angajați a scăzut lent de atunci.

La nivel global, cheltuielile pentru tehnologie s-au mutat decisiv către IA, centre de date și soluții software avansate. Cererea ar trebui să rămână solidă pentru rolurile specializate, de mare valoare, dar recrutarea pentru nivelul entry-level este probabil să slăbească și mai mult. Sectorul pare să facă tranziția de la angajări de volum către o mai mare specializare, eficiență și productivitate.

Dinamica salariilor și presiunea salariului minim

Salariile nominale au crescut rapid în ultimul deceniu, iar câștigul mediu net a ajuns la 5.914 lei pe lună la sfârșitul anului 2025. Cu toate acestea, inflația a erodat sever puterea de cumpărare. Până în trimestrul al patrulea din 2025, salariile reale se contractau cu aproximativ 5,0% față de anul precedent.

Având în vedere salariile înghețate în sectorul public și presiunea pe marjele firmelor private, o creștere a salariului real este puțin probabilă în 2026, ceea ce va apăsa suplimentar asupra consumului, angajărilor și investițiilor.

Un alt factor structural este creșterea rapidă a salariului minim, care a crescut cu aproximativ 15% anual în ultimul deceniu. Acest lucru a comprimat diferențele salariale și a crescut costurile în sectoarele intensive în forță de muncă. Pentru firmele care operează cu marje mici, automatizarea devine tot mai mult alternativa viabilă.

Schimbarea structurală: automatizarea și IA

Avantajul competitiv tradițional al României a fost forța de muncă relativ ieftină din cadrul UE. Pe măsură ce salariile au crescut și oferta de forță de muncă s-a restrâns, companiile au început natural să se orienteze către investiții în robotică și automatizare.

Potrivit Federației Internaționale de Robotică, densitatea roboticii industriale la nivel global s-a dublat în ultimii șapte ani, ajungând la 162 de unități la fiecare 10.000 de angajați. Deși România este încă în urma partenerilor regionali, liniile de asamblare automatizate, sistemele robotizate de sudură și logistica digitală a depozitelor devin mult mai frecvente.

Datele Eurostat arată, de asemenea, o creștere bruscă a adoptării IA, sugerând un număr mare și în creștere de firme care implementează, planifică sau testează instrumente de automatizare și IA. Pentru viitor, implicația este clară: atunci când va fi nevoie, producția se poate extinde fără creșteri proporționale ale numărului de angajați.

În același timp, inteligența artificială remodelează munca în sectorul serviciilor, pe măsură ce instrumentele de IA intră în rutinele zilnice. Adoptarea formală de către firmele românești rămâne relativ scăzută – deși crește rapid – dar utilizarea individuală se extinde repede.

Un sondaj național realizat de Reveal Marketing Research la începutul anului 2026 a constatat că 68% dintre români au folosit instrumente de IA cel puțin ocazional, iar 44% se bazează deja pe ele pentru sarcini legate de muncă, cum ar fi suportul administrativ, analiza și crearea de conținut.

Această adopție informală sugerează că IA afectează fluxurile de lucru din sectorul serviciilor chiar înainte de o implementare pe scară largă la nivel de întreprindere. Sarcinile gestionate anterior de angajați de nivel junior pot fi acum automatizate sau simplificate semnificativ.

McKinsey estimează că adoptarea pe scară mai largă a IA generative ar putea adăuga între 30 și 50 de miliarde de euro la PIB-ul României până în 2040, prin creșterea productivității și a eficienței în sectoarele public și privat.

Aceste schimbări pot duce, totuși, și la pierderi de locuri de muncă în domenii precum rolurile IT de nivel junior, centrele de apeluri sau munca administrativă de rutină, pe măsură ce companiile redirecționează resursele către infrastructura digitală și automatizare. Această schimbare riscă să creeze o piață a muncii de tip „ganteră” (barbell).

Cererea poate continua să crească la capătul superior al spectrului de competențe – unde rolurile specializate în IA, inginerie și management avansat sunt îmbunătățite, nu înlocuite, de tehnologie – și să rămână stabilă în serviciile cu calificare scăzută, care nu pot fi automatizate, cum ar fi îngrijirea, ospitalitatea, logistica și munca pe teren.

În schimb, locurile de muncă „white-collar” de nivel mediu și sarcinile repetitive cu calificare scăzută sunt tot mai susceptibile să stagneze sau să scadă.

Concluzii

Anul 2026 va marca, probabil, pragul minim al actualului ciclu. Politica fiscală va rămâne restrictivă, veniturile reale vor rămâne slabe, iar firmele vor continua să se concentreze pe eficiență. Ocuparea forței de muncă ar putea scădea ușor, chiar dacă șomajul rămâne stabil.

Până în 2027, condițiile ar trebui să se îmbunătățească: inflația ar trebui să scadă, politica monetară s-ar putea normaliza, proiectele finanțate de UE vor intra în economia reală, iar cererea externă s-ar putea consolida.

Cu toate acestea, este puțin probabil ca redresarea să genereze aceeași amploare a creării de locuri de muncă observată în expansiunile trecute.

În timpul actualei încetiniri, firmele integrează automatizarea și IA în operațiunile lor. Când cererea își va reveni, acestea ar putea fi capabile să crească producția folosind noua capacitate tehnologică implementată, în loc să lanseze valuri largi de angajări. Relația istorică dintre creșterea PIB și crearea de locuri de muncă s-ar putea slăbi chiar în acest moment.

Acest lucru nu este neapărat negativ. România se confruntă cu o forță de muncă în scădere și îmbătrânire, iar creșterile de productivitate sunt esențiale pentru susținerea creșterii și a nivelului de trai. Actuala ajustare reprezintă o tranziție necesară de la un model bazat pe consum și intensiv în forță de muncă către o economie mai intensivă în capital și bazată pe productivitate.

Pe termen scurt, crearea slabă de locuri de muncă și veniturile reale scăzute vor rămâne o constrângere. La un nivel mai profund, însă, România trece printr-o tranziție structurală de la un model de creștere intensiv în forță de muncă.

Pe măsură ce firmele se bazează mai mult pe tehnologie, automatizare și activități cu valoare adăugată mai mare, creșterea economică va fi impulsionată tot mai mult de o producție mai mare pe lucrător, mai degrabă decât de absorbția mai multor lucrători. Aceasta implică faptul că recuperările viitoare pot fi robuste din punct de vedere economic, chiar dacă creșterea ocupării forței de muncă va fi mai limitată decât în expansiunile anterioare.

.png)

.png)

.png)