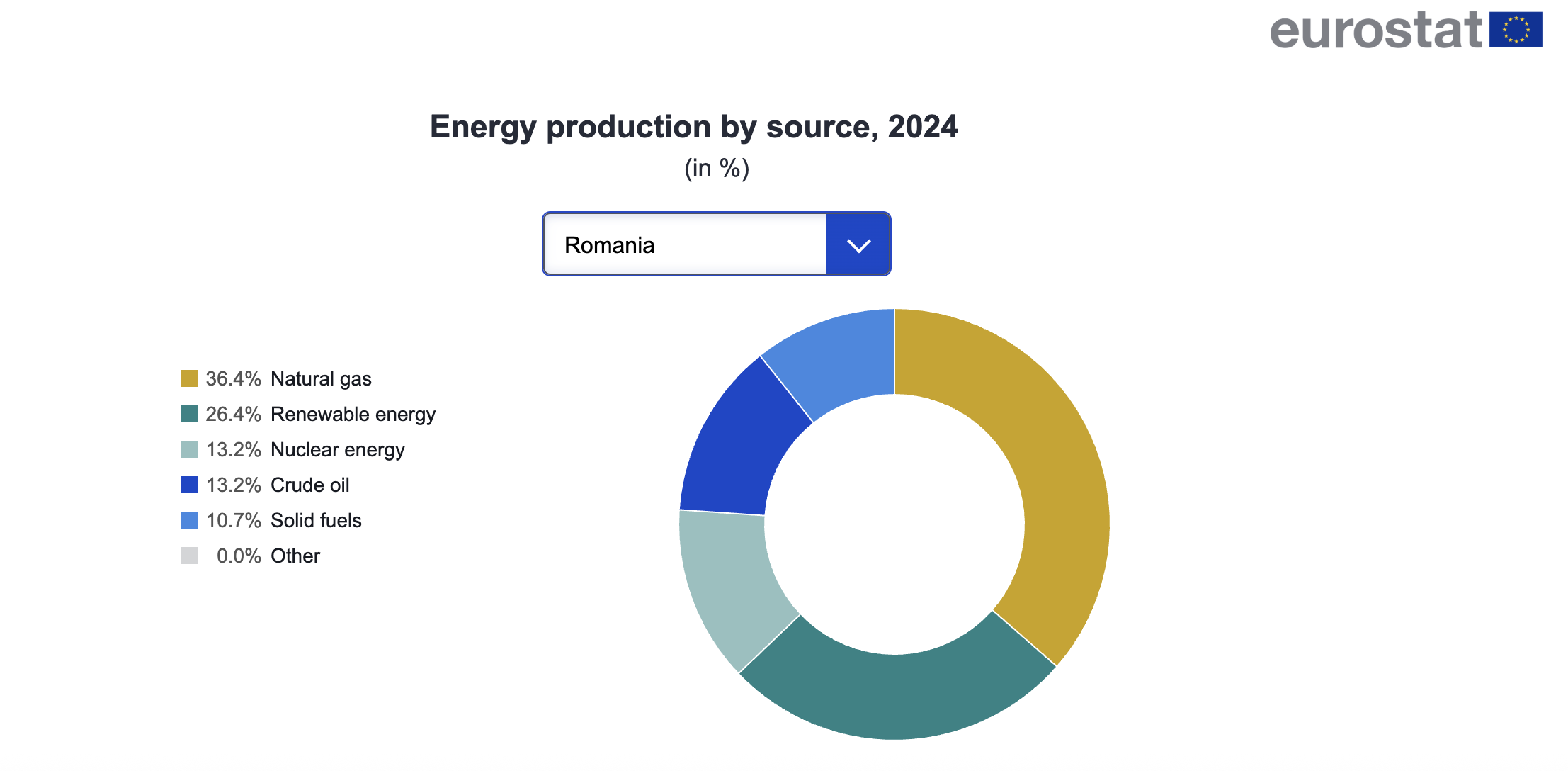

Explicația principală este producția internă de gaze, care reprezintă 36% din producția energetică internă a României, cea mai mare pondere din Uniunea Europeană, la egalitate cu Olanda.

Această structură oferă economiei un avantaj competitiv pentru industriile energointensive și reduce dependența de importuri, care rămâne totuși ridicată la nivelul UE, unde aproximativ 57% din energia consumată este importată.

Electricitatea, mai scumpă decât sugerează statisticile

Totuși, realitatea pieței angro de energie electrică este mai volatilă. România s-a aflat în ultimii ani frecvent printre cele mai scumpe piețe spot de electricitate din UE, iar volatilitatea prețurilor se transmite direct în economie.

În anumite perioade, prețurile angro au depășit nivelurile din economii precum Germania sau Franța, pe fondul unei combinații de factori: producție hidro variabilă, capacități limitate de generare și interconectarea cu piețele energetice regionale.

Această dinamică explică de ce, potrivit datelor Eurostat, România a înregistrat în octombrie 2025, a doua cea mai mare creștere a prețurilor producției industriale din UE, cu un avans anual de 9,4%, energia devenind unul dintre principalii factori de presiune asupra costurilor industriale.

În privința prețurilor electricității pentru gospodării, România s-a situat, în prima jumătate a anului trecut, în partea de jos a clasamentului, cu 19,2 euro pentru 100 kWh, față de Germania (38 euro), Belgia (36 euro) și Danemarca (35 euro). Cele mai mici prețuri au fost înregistrate în Ungaria (10 euro), Malta (12 euro) și Bulgaria (13 euro).

Producția internă, un avantaj rar în UE

Un element structural important pentru piața energetică românească este producția internă de resurse. Spre deosebire de multe economii occidentale, România dispune de un portofoliu energetic diversificat.

Gazele naturale reprezintă 36% din producția internă de energie, cea mai mare pondere din Uniunea Europeană. Pe locul al doilea se află energia regenerabilă, cu 26,4%, urmată de energia nucleară și petrolul brut, fiecare cu câte 13,2%. Combustibilii solizi contribuie cu 10,7%, în timp ce alte surse au o pondere marginală.

România beneficiază de producție internă de gaze și petrol, iar dezvoltarea proiectelor offshore din Marea Neagră ar putea consolida această poziție în următorii ani.

Reducerea emisiilor cu 70% față de anii ‘90

Unul dintre cele mai puțin discutate rezultate ale sistemului energetic românesc este evoluția emisiilor de gaze cu efect de seră.

Conform datelor Eurostat, România și-a redus emisiile cu aproximativ 70% față de nivelul din 1990, una dintre cele mai mari scăderi din Uniunea Europeană.

Această performanță are însă o explicație complexă. O mare parte din reducere reflectă restructurarea economiei după 1990, când sectoarele industriale cu emisii ridicate, siderurgia, chimia sau mineritul, s-au contractat semnificativ.

Chiar și așa, baza de emisii relativ scăzută poate deveni un avantaj în contextul obiectivelor climatice europene pentru 2030 și 2050.

Un alt element relevant este rolul pădurilor. Sectorul LULUCF – utilizarea terenurilor și silvicultură – compensează aproximativ 45% din emisiile generate de celelalte sectoare, unul dintre cele mai ridicate niveluri din UE. Practic, pădurile României funcționează ca un important rezervor natural de carbon.

Ce arată raportul: o autonomie energetică relativă

Potrivit datelor din raportul Eurostat – Energy in Europe 2026, în timp ce multe state din Europa Occidentală se confruntă cu facturi energetice ridicate și dependență masivă de importuri, România se situează printre piețele cu energie mai accesibilă și cu o autonomie energetică relativă.

Pe de altă parte, consumul energetic crește, ponderea regenerabilelor trebuie accelerată pentru a atinge țintele europene, iar volatilitatea pieței energetice continuă să influențeze costurile industriale.

Cazul României reflectă o problemă mai largă a economiei europene. Energia a devenit una dintre principalele variabile ale competitivității industriale. Diferențele de preț între piețe pot influența investițiile, relocarea producției și poziția Europei în competiția globală cu economii precum Statele Unite sau China.

.png)

.png)