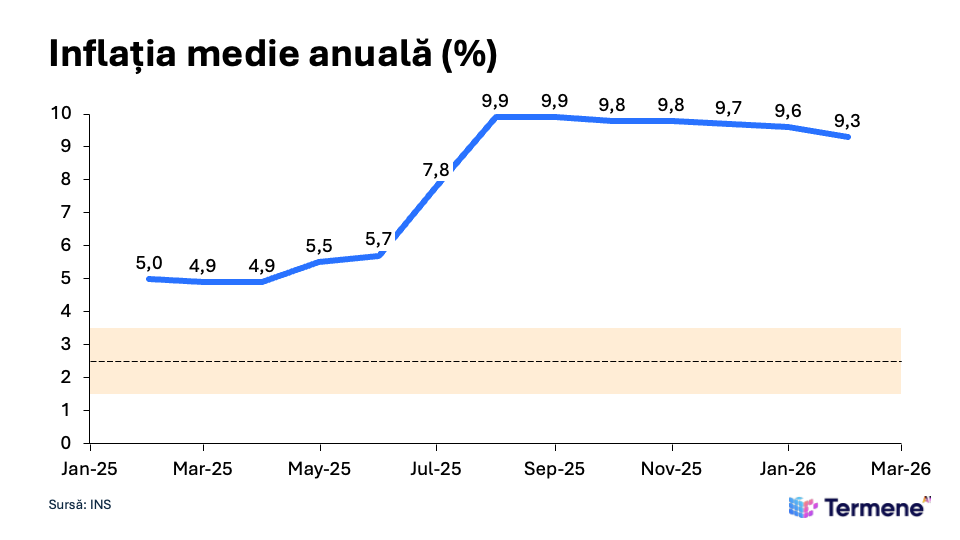

Inflația medie anuală: persistentă și departe de țintă

România încheia luna februarie 2026 cu o inflație medie anuală de 9,3%, cel mai ridicat nivel din UE și departe de ținta BNR de 2,5%. În februarie, inflația medie anuală a înregistrat o ușoară temperare față de luna precedentă, scăzând de la 9,6%.

Primele efecte ale războiului din Iran se vor vedea de-abia în datele care vor fi publicate într-o lună. Presiunea inflaționistă rămâne structurală: prețurile la combustibili au crescut în cascadă, transportul s-a scumpit, iar efectele s-au propagat în economie.

Cert este că inflația medie anuală se va tempera în iulie, moment în care se va împlini un an de la eliminarea plafonului prețurilor la energie electrică pentru consumatori. Prețurile la energie electrică nu au înregistrat schimbări lunare semnificative din iulie 2025, moment care a coincis cu o scumpire în medie de 65%.

Banca Națională a României se află astfel într-o poziție de așteptare forțată, fără spațiu de manevră pentru a reduce dobânda de referință care stă la 6,50% din august 2024. Analiștii de la BCR anticipau 3 scăderi ale dobânzii de referință, ajungând la 5,75% până la finalul anului, doar că acum aceste scenarii depind profund de durata războiului.

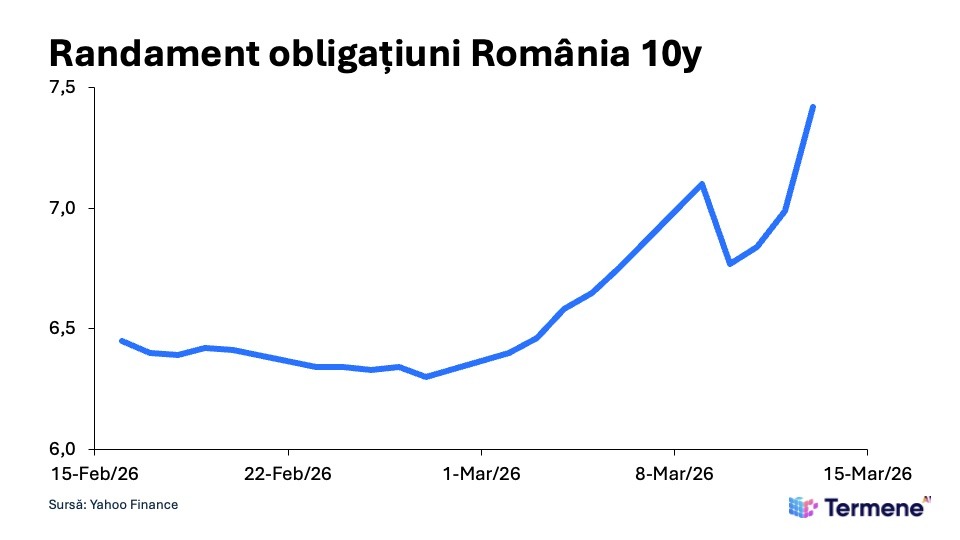

Randamentul obligațiunilor pe 10 ani: o ascensiune abruptă

Randamentul obligațiunilor românești pe 10 ani a înregistrat o evoluție dramatică în ultimele patru săptămâni. De la un nivel de aproximativ 6,3% la începutul lunii martie, acesta a urcat la 7,4% pe 15 martie — un avans de peste un punct procentual într-un interval extrem de scurt.

Fluctuația din jurul datei de 8-9 martie — cu un vârf la 7,1% urmat de o coborâre temporară la 6,77% — reflectă instabilitatea semnalelor venite din zona de conflict și de la Casa Albă. Creșterea randamentelor nu este un fenomen izolat al României, însă amplitudinea sa este mai mare decât la economiile comparabile din regiune, ceea ce sugerează că piețele percep o vulnerabilitate suplimentară legată de deficitul bugetar și de stabilitatea politică (săptămânal se amenință cu ieșirea de la guvernare sau cu predarea mandatului).

Accelerarea randamentului vineri, 13 martie, a fost mult peste momentul de șoc precedent (9 martie), dar și peste episodul incert al reluării Turului 1 din mai 2025.

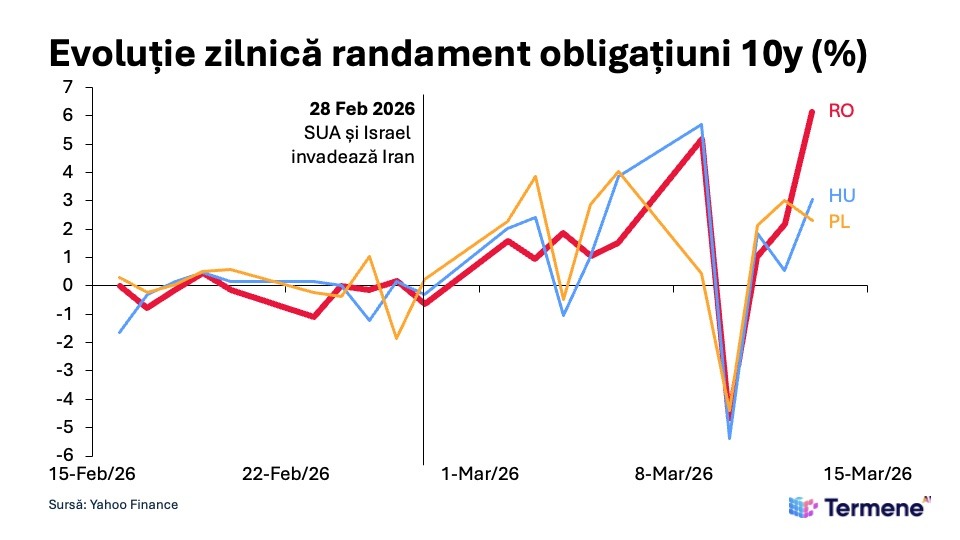

Evoluția zilnică a randamentelor: România, cel mai volatil jucător din regiune

Oscilarea prețului obligațiunilor nu este un fenomen izolat în cazul României, ci reprezintă modul în care economia funcționează acum. Dacă ar fi să ne uităm la vecinii noștri polonezi și maghiari, am observa fluctuații zilnice semnificative, similare cu cele ale României.

În timp ce Ungaria și Polonia au înregistrat fluctuații zilnice care au atins maximum 0,4 - 0,5%, România a ajuns la 0,615%.

Fluctuațiile vor continua, iar creșterea „prețului împrumutului” exercită deja presiuni fundamentale pe BNR. Dincolo de perspectivele de reducere a dobânzii de referință, un preț ridicat al datoriei se traduce în mod direct și în prețuri mai mari la care România se va împrumuta în viitor. Guvernul nu poate ieși pe piețele internaționale și să ceară un preț de 5% când, deja, investitorii anticipează cel puțin 7,4% pentru riscul prezent din țară.

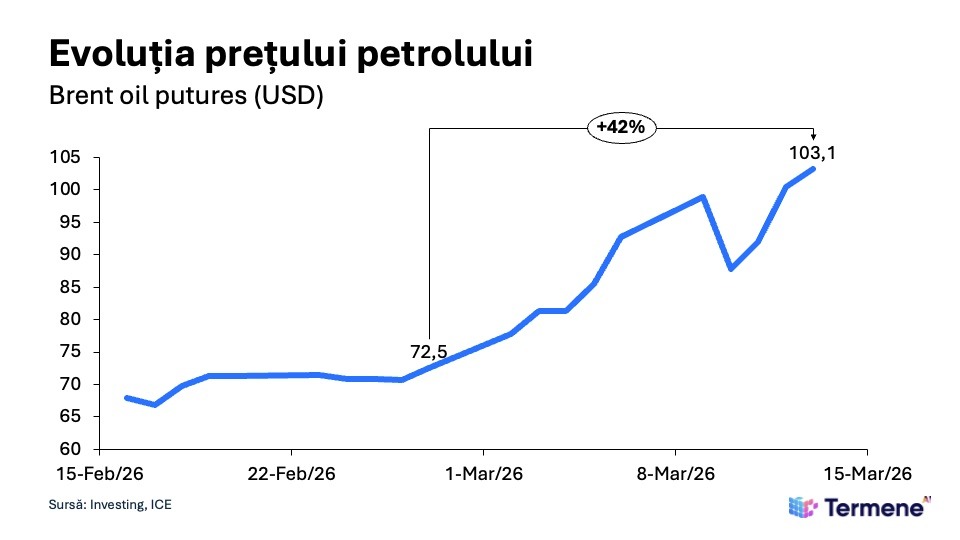

Evoluția prețului petrolului: +42% în două săptămâni

Problema este cauzată, în mod direct, de creșterea masivă a prețului petrolului.

Prețul spot reprezintă ceea ce se plătește pentru un baril livrat imediat. Prețul futures (în grafic) este un contract semnat acum pentru petrol care va fi livrat peste câteva săptămâni sau luni — practic, un pariu făcut azi pentru cât va valora petrolul într-un moment viitor. Graficul arată futures, adică așteptările pieței, nu prețul de la pompă.

Pe 28 februarie 2026, în timp ce SUA și Israel lansau operațiunea militară în Iran, barilul era cotat la 72,5 dolari. Până pe 15 martie, prețul a atins 103,1 dolari — o creștere de 42% în mai puțin de trei săptămâni. Traiectoria nu a fost liniară: după un prim salt violent, prețul a mai oscilat în jurul valorii de 87 - 88 dolari pe 11-12 martie, pe fondul zvonurilor că Marina Americană escortase un petrolier prin strâmtoare, înainte ca incertitudinea să revină și să împingă cotațiile din nou în creștere.

Comparativ cu criza din martie 2022, când războiul din Ucraina a dus Brentul de la 97 la 118 dolari (+22%), șocul actual pornește de la o bază mai joasă și are o amplitudine mai mare. Miza este diferită: dacă atunci aprovizionarea Europei cu gaze era vulnerabilă, acum blocada strâmtorii Hormuz taie efectiv 20% din fluxul global de petrol și gaze naturale.

Problema de astăzi vizează disponibilitatea fizică a petrolului. Guvernul SUA se gândește să intervină în piețele financiare pentru a calma prețul petrolului, doar că problema nu este acolo, ci la faptul că nu circulă suficient petrol din strâmtoare.

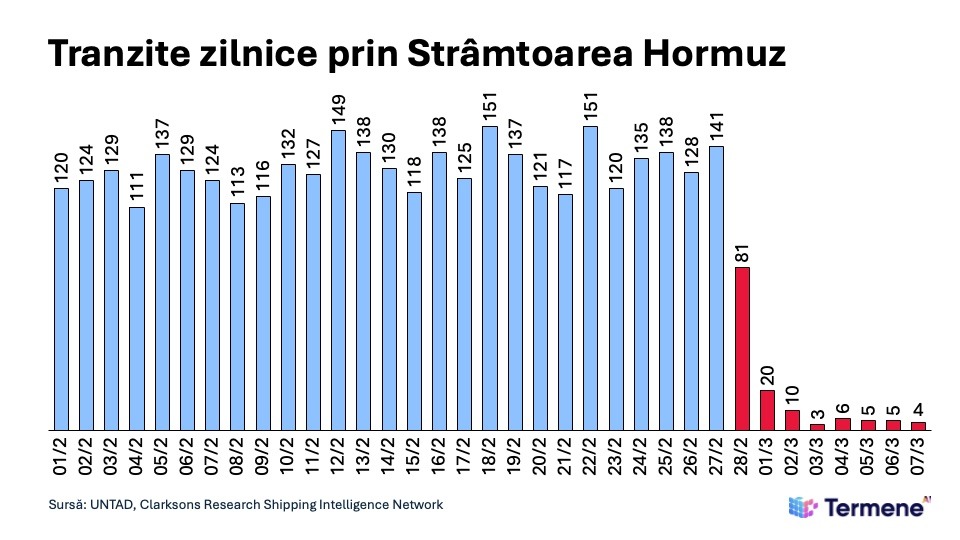

Tranzitele prin Hormuz: de la 141 la 4 nave pe zi

Cel mai simplu pentru a înțelege dificultatea situației este să ne uităm la nivelul de tranzit zilnic prin strâmtoarea Hormuz. Până la 27 februarie 2026, numărul navelor care traversau zilnic zona se situa între 111 și 151 — un trafic normal, consistent, care asigura aprovizionarea globală cu petrol și gaze naturale.

Pe 28 februarie, odată cu declanșarea conflictului, numărul a căzut brusc la 81, apoi la 20, la 10 și la 3. La 7 martie, prin strâmtoare treceau doar 4 nave pe zi, față de o medie de peste 130 în lunile anterioare — o prăbușire de peste 97%.

Problema nu este doar la petrol, ci și la îngrășăminte (blocate, de asemenea), la aluminiu (tot blocat), cât și la orice alt lanț de aprovizionare.

Discuția care se axează doar pe prețul la pompă ignoră complet realitatea mult mai complexă, dar și criza în care ne adâncim pe zi ce trece. Chiar dacă orice conflict s-ar termina astăzi, redeschiderea strâmtorii nu ar fi imediată, iar piețele nu s-ar calma peste noapte.

În toată această incertitudine, un lucru rămâne clar: riscul financiar crește, statul se va împrumuta mai scump, iar perspectivele privind inflația pentru anul 2026 vor fi supuse unui test în mai puțin de 30 de zile.

.png)

.png)

.png)