Pentru a reduce numărul de raportări greșite în noul sistem electronic RO e-TVA, Fiscul și-a propus să explice modul de utilizare a platformei digitale prin intermediul unei broșuri. Reamintim că, ministrul Finanțelor, Marcel Boloș, a susținut în cadrul întâlnirii, că, dintr-un total de 360.400 deconturi analizate, pentru că nu au fost luați în calcul contribuabilii cu TVA la încasare, pentru 5% s-au identificat diferențe semnificative.

Decontul precompletat include informații și date referitoare la operațiunile economice înregistrate de contribuabili și raportate în sistemele Ministerului Finanțelor și ANAF. Un aspect important de reținut este faptul că acest document nu constituie titlu de creanță, conform Legii nr. 207/2015 privind Codul de procedură fiscală.

Ce este decontul precompletat RO e-TVA

Inițiativa de implementare a acestui sistem a fost reglementată prin Ordonanța de Urgență a Guvernului nr. 116/2023, care a vizat digitalizarea reglementărilor fiscale și gestionarea veniturilor publice. Ulterior, prin OUG nr. 70/2024, s-au stabilit detaliile referitoare la decontul precompletat RO e-TVA, iar Ordonanța nr. 87/2024 a adus ajustări suplimentare în domeniul transporturilor, TVA-ului și e-facturii. Aceste măsuri asigură un cadru legislativ solid pentru implementarea sistemului.

Decontul precompletat RO e-TVA a fost oficializat prin Ordinul președintelui Agenției Naționale de Administrare Fiscală nr. 3775/2024 și a devenit operațional începând cu 1 august 2024. Acesta se adresează persoanelor juridice înregistrate în scopuri de TVA, pentru operațiunile efectuate începând cu data de 1 iulie 2024. Documentul este transmis electronic, iar data limită de trimitere este până la data de 5 a fiecărei luni, pentru perioada fiscală precedentă.

Prevederile referitoare la obligația persoanei impozabile de transmitere a rezultatului verificărilor realizate asupra diferențelor comunicate prin Notificarea de conformare RO e-TVA intră în vigoare la data de 1 ianuarie 2025, respectiv începând cu data de 1 august 2025 pentru persoanele impozabile care aplică sistemul TVA la încasare conform art. 282 alin. (3)-(8) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare.

Pașii pentru utilizarea serviciului RO e-TVA

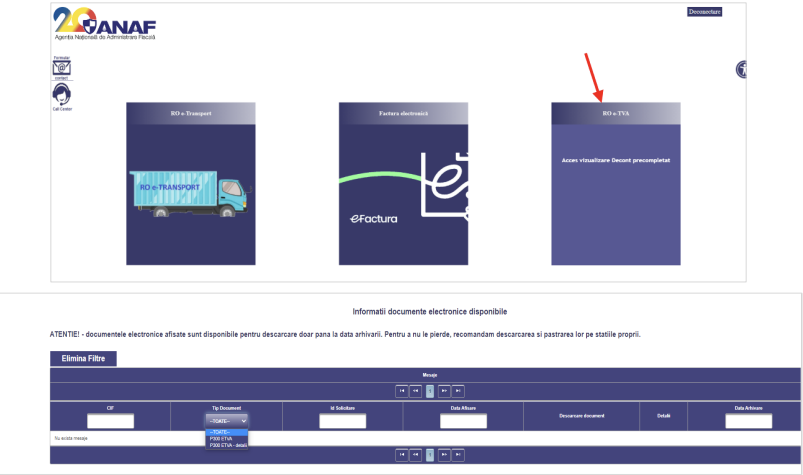

1. Autentificarea în portalul ANAF

Pentru a accesa serviciul RO e-TVA, utilizatorul trebuie să se autentifice în portalul ANAF (anaf.ro), folosind datele de autentificare existente.

2. Autentificarea în RO e-TVA

Autentificarea în sistemul RO e-TVA se realizează similar cu autentificarea utilizată pentru accesarea sistemelor RO e-Factura și RO e-Transport.

3. Instrucțiuni pentru accesarea RO e-TVA

Utilizatorul poate consulta ghidul de utilizare disponibil pe portalul ANAF pentru detalii suplimentare privind accesarea sistemului RO e-TVA.

4. Utilizarea serviciului electronic RO e-TVA

Sistemul RO e-TVA oferă utilizatorului funcționalități de căutare și vizualizare a înregistrărilor disponibile, pe baza următoarelor criterii:

- CIF (Cod de Identificare Fiscală)

- Tip document:

- Toate

- P300 ETVA

- P300 ETVA – detalii

- Notificare de conformare

- ID solicitare

- Data afișării

- Descărcare document

- Detalii

- Data arhivării

Utilizatorul poate vizualiza documentele disponibile în secțiunea „Informații documente electronice disponibile”, accesând butonul „PDF”. De asemenea, utilizatorul poate solicita electronic rapoarte privind datele din sursele de date utilizate, prin apăsarea butonului „Solicitare ETVA”.

Aceste rapoarte includ:

- Raport declarații informative;

- Raport extras din Sistemul Informatic Național RO e-Case de marcat electronice;

- Raport extras din Sistemul Național RO e-Factura (secțiunea „Achiziții” și secțiunea „Vânzări”);

- Raport extras din Registrul achizițiilor de locuințe cu cotă redusă de TVA;

- Raport extras din Sistemul Național RO e-Transport;

- Raport extras din Sistemul Național Vamal (secțiunile „Situație exporturi AES” și „Situație importuri”).

Aceste rapoarte sunt primite în format arhivat (.zip) și disponibile în secțiunea corespunzătoare.

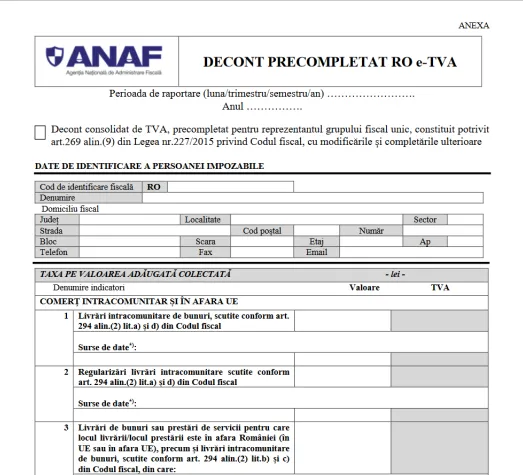

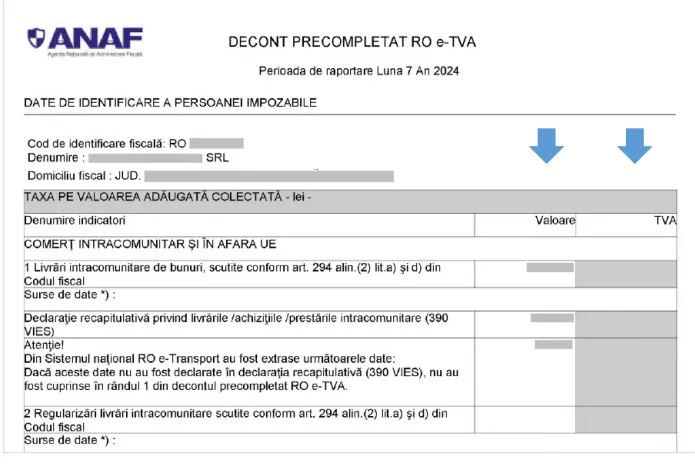

5. Modelul de decont precompletat RO e-TVA (extras)

Utilizatorii pot vizualiza modele de decont precompletat RO e-TVA disponibile în sistem, inclusiv extrase.

6. Alte declarații

Sistemul pune la dispoziție și facturile din sistemul e-Factura care duce la verififcarea și completarea declarațiilor.

7. Notificări finale

În cazul în care sunt identificate diferențe semnificative între valorile precompletate în decontul precompletat RO e-TVA (P300 ETVA) și cele completate de utilizator în decontul de TVA (D300), ANAF va notifica persoana impozabilă prin mijloace electronice.

Prin „diferențe semnificative” se înțeleg acele diferențe care depășesc un prag de 20% și o valoare minimă de 5.000 de lei. Acestea sunt determinate pe baza comparației sumelor înscrise la rubrica „TVA” din ambele documente.

După identificarea diferențelor semnificative, ANAF transmite „Notificarea de conformare RO e-TVA”, conform prevederilor art. 121^1 din Legea nr. 207/2015 privind Codul de procedură fiscală. În cazul diferențelor mai mici, ANAF poate trimite notificări în funcție de analiza de risc.

8. Decontul de taxă pe valoare adăugată (D300)

Decontul D300 se completează cu ajutorul programului de asistență disponibil pe portalul ANAF, în secțiunea „Servicii Online”, sub secțiunea „Descărcare Declarații Electronice”. Acesta se transmite electronic, conform legislației în vigoare.

.png)

.png)