Disponibilitatea tot mai redusă a terenurilor și creșterea costurilor de dezvoltare explică parțial această evoluție. Un factor important este și maturizarea segmentului rezidențial, care reprezintă principalul generator de tranzacții cu terenuri din interiorul Bucureștiului.

Această maturizare este vizibilă și în dinamica achizițiilor de locuințe. De la recordul de peste 6.000 de tranzacții cu unități individuale din decembrie 2023, până la volumele constante din 2024, Capitala indică o cerere solvabilă reală, care nu mai depinde exclusiv de credite ieftine.

„Dacă în intervalul 2020-2021 se vindea aproape orice proiect rezidențial, datele ANCPI din 2024 și 2025 ne indică o piață mult mai sofisticată. Pentru 2026, anticipez că bătălia se va da pe locațiile bune. Dezvoltatorii rezidențiali care înțeleg aceste cifre caută acum terenuri care să justifice prețul final în fața unui client mult mai educat. Nu mai vorbim de volume speculative, ci de o piață de înlocuire și upgrade, care este mult mai stabilă pe termen lung”, a declarat Ionuț Stan, Partner, Head Of Land Development în cadrul Crosspoint Real Estate.

Compania de consultanță imobiliară Colliers arată că prețurile au rămas relativ stabile la nivel general, însă terenurile cu avantaje clare de autorizare din marile orașe au înregistrat creșteri de 20%-30% față de cele neurbanizate.

Anumite zone cu infrastructură nouă finalizată au văzut chiar dublări de prețuri în ultimii doi-trei ani, în timp ce competiția dintre dezvoltatori pentru terenurile bune de retail și limitate a dus de asemenea la creșteri de prețuri de până la 15%-20%.

Cererea a scăzut ușor în 2025, dar rămâne confortabil peste media perioadei recente (pre-pandemie). Intențiile de cumpărare nu sunt foarte departe de maximele istorice, dar oferta rămâne relativ redusă, în special în București, unde au existat întârzieri administrative, ceea ce va pune presiune pe preț, estimat a crește pe termen mediu.

O parte dintre terenurile cumpărate în 2025 pentru proiecte industriale au fost inițial avute în vedere pentru dezvoltări rezidențiale, ceea ce arată adaptarea strategiilor de investiții într-o piață aflată în schimbare.

În 2025, Bucureștiul a concentrat aproximativ 60% din tranzacțiile cu terenuri, în scădere față de 70%-80% în anii anteriori, pe fondul blocajelor urbanistice în Capitală și al creșterii investițiilor în infrastructură la nivel național. Interesul investitorilor s-a extins astfel către zonele din jurul Capitalei și către orașele regionale, care oferă perspective clare de dezvoltare.

„Cumpărătorii au fost mai atenți la riscuri și la folosirea capitalului, în timp ce vânzătorii au fost mai deschiși să își ajusteze portofoliile. Finalul de an a confirmat însă existența unei cereri solide pentru terenuri bine poziționate, iar competiția dintre rezidențial, retail și industrial arată o piață care se adaptează și crește, nu care se contractă. În acest context, investitorii cu lichiditate și o perspectivă pe termen lung percep momentul actual ca pe o oportunitate strategică”, explică Sînziana Oprea, Director Land Agency la Colliers România.

Potrivit Crosspoint Real Estate, toamna anului 2025 a adus o temperare a euforiei în privința achizițiilor de apartamente, un semn de maturizare a pieței. Cumpărătorii nu mai achiziționează orice, la orice preț. Astfel, pentru dezvoltatori, presiunea se mută pe calitatea produsului și, implicit, pe calitatea terenului aferent proiectului.

„În 2025, terenurile care au făcut obiectul tranzacțiilor majore au avut suprafețe mai restrânse decât media anilor precedenți, însă multe dintre ele au fost amplasate în locații-cheie din București, valorile de achiziție pe metru pătrat atingând niveluri record în unele zone centrale”, a explicat Ilinca Timofte, Head of Research în cadrul Crosspoint Real Estate.

Consultantul mai arată că în contextul creșterii prețurilor din 2025, susținută de oferta tot mai limitată de loturi cu documentație urbanistică aprobată, și al majorării taxelor pentru proprietățile rezidențiale deținute de societăți comerciale, este de așteptat ca achiziția de apartamente ca investiție să fie mai puțin atractivă în perioada următoare.

Pe termen mediu, această evoluție poate conduce la o abordare mai precaută a dezvoltatorilor rezidențiali și la un timp mai lung de identificare a terenurilor potrivite, în condițiile în care valoarea de achiziție trebuie aliniată la noile realități de piață, conform Crosspoint Real Estate.

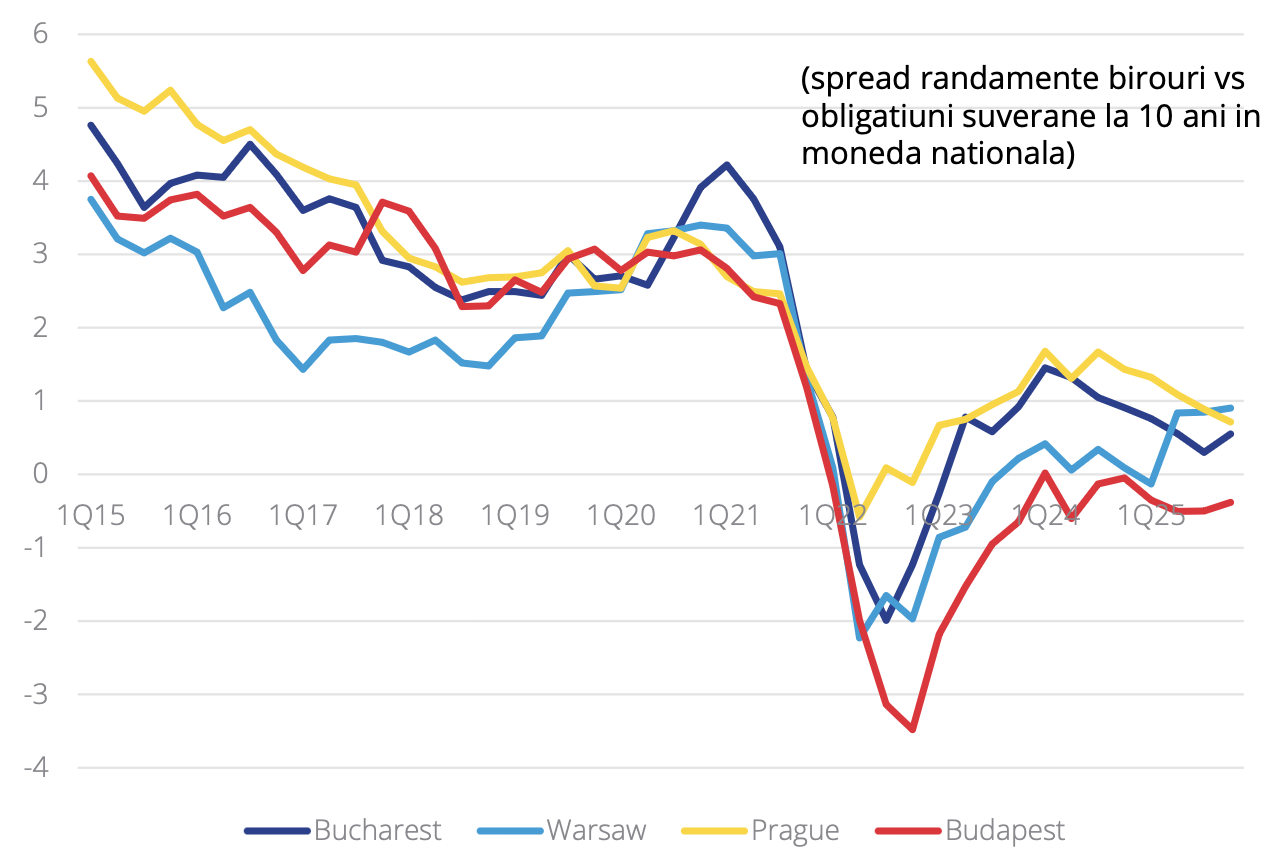

Și Colliers a înaintat recent indicii că randamentele investiționale ar putea fi mai mici în continuare. După investiții de aproximativ 750 mil. euro realizate de fonduri și investitori mari în 2024, scăderea la 525 mil. euro în 2025 pare o dezamăgire, dar a fost creată mai degrabă de factori exogeni (o anulare excepțională a unei tranzacții mari) sau conjuncturali (negocieri prelungite pe anumite tichete).

Reprezentanții Colliers spun că există perspective pentru depășirea nivelului de 800 mil. euro în 2026 și posibile evoluții favorabile de preț în a doua parte a anului dacă economia internă (riscul suveran) va continua să se îmbunătățească sau să ofere perspective mai bune pe termen mediu.

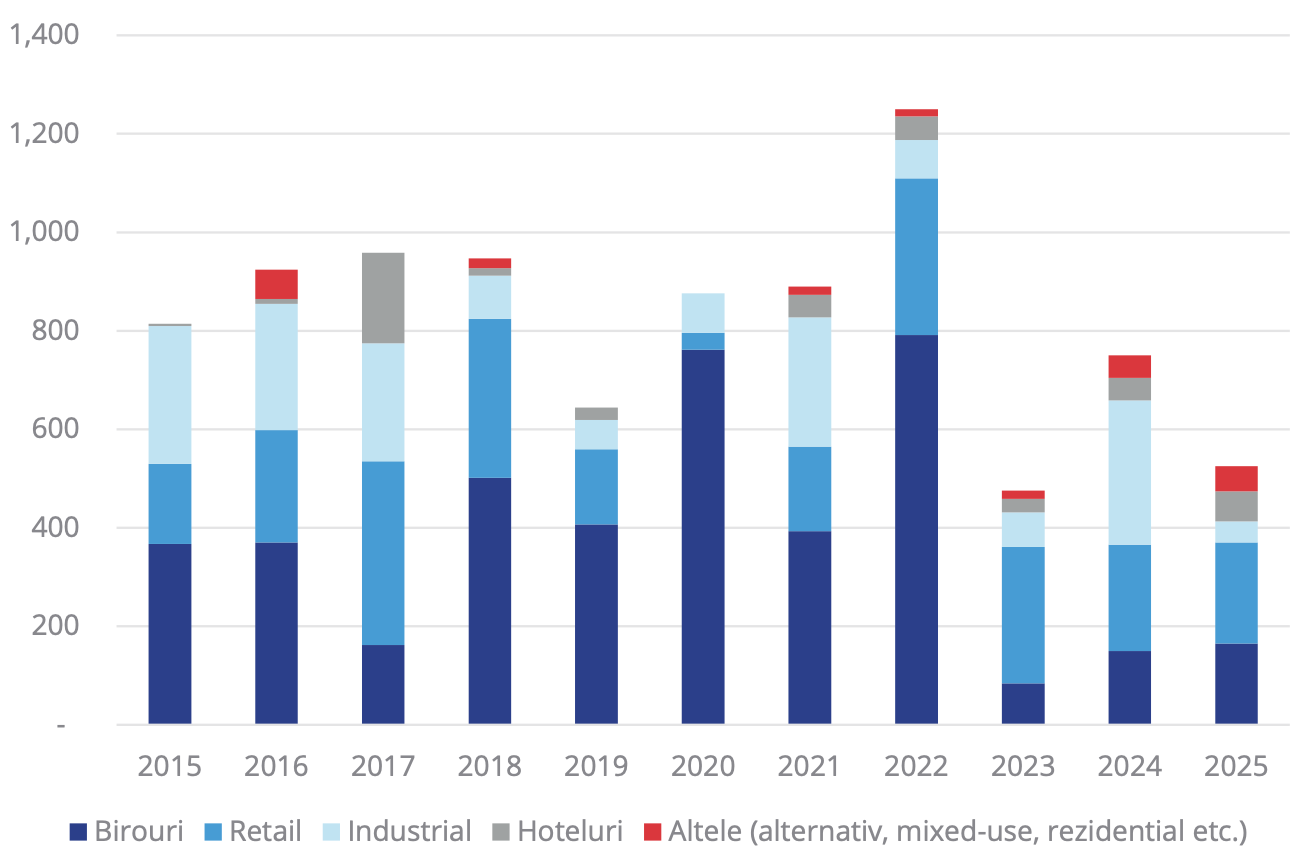

Revenind la terenuri, 2025 a fost un an decent, comparabil cu cei 450 mil. euro tranzacționați în 2024, dar a și creat premisele unui 2026 foarte bun pe fondul unei cereri noi solide, mai ales spre final de an.

Ce caracterizează anul 2026? Rezidențialul și retailul rămân vedetele, terenurile bune sunt tot mai concurate (în zonele periferice vedem dezvoltatori de industrial mai des), iar contextul actual incert favorizează cumpărătorii speculativi (aspect care se vede prin preferința mai mare pentru plăți eșalonate/joint venture).

„Un semnal important pentru 2026 este revenirea cererii noi pe parcursul anului trecut (în special în ultima parte a anului), respectiv a investitorilor care pornesc activ procese de achiziție, nu doar închid tranzacții amânate din anii anteriori. În acest context, investitorii cu lichidități și o perspectivă pe termen lung pot avea un avantaj”, este una dintre cele 10 tendințe pe care mizează Colliers în 2026.

Pentru 2026, consultanții Colliers anticipează un scenariu de optimism prudent, susținut de tranzacțiile începute în 2025 și de continuarea investițiilor în infrastructură la nivel național.

Deși finalizarea efectivă a tranzacțiilor va depinde de evoluția contextului macroeconomic, 2026 este văzut ca un an de consolidare și pregătire pentru o posibilă accelerare a pieței în perioada 2027-2028, favorabilă dezvoltatorilor care urmăresc să intre pe piață înaintea următorului ciclu de creștere.

.png)

.png)

.png)