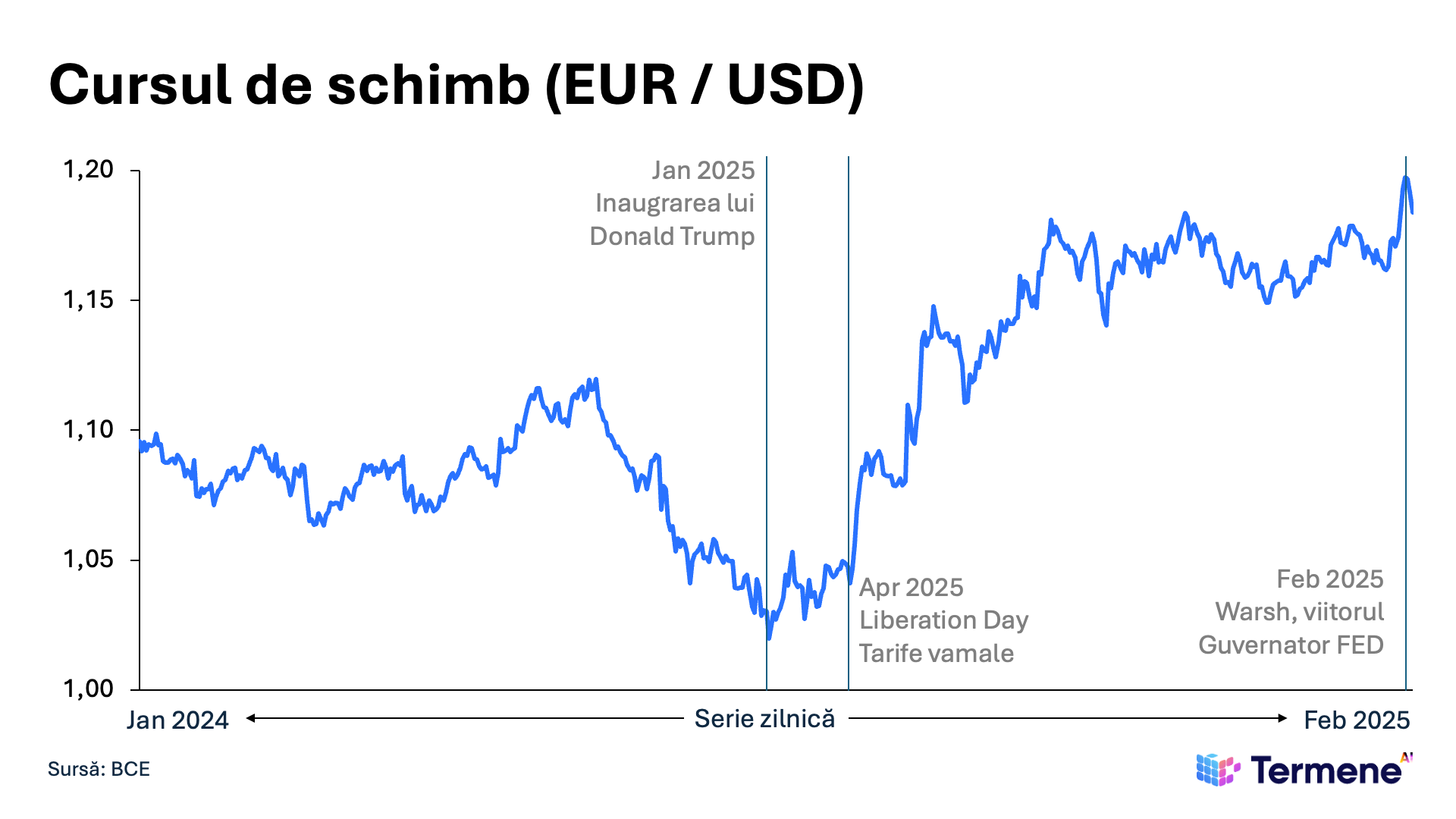

În 2024, piața Forex a fost relativ „cuminte”. Euro a oscilat într-un interval previzibil, iar dolarul a rămas o monedă puternică, susținută de dobânzile ridicate din SUA și de imaginea clasică a dolarului ca refugiu în perioade de incertitudine.

Începutul lui 2025 a adus însă în State o nouă fază de polarizare și de reorientare strategică, odată cu revenirea lui Donald Trump în centrul puterii. În mod aproape simbolic, exact atunci începe și schimbarea: euro urcă, iar dolarul începe să piardă teren.

Deprecierea dolarului nu a fost nicidecum o coincidență, ci o schimbare planificată de Donald Trump, care și-a dorit un dolar mai slab pentru a impulsiona exporturile de produse. Ruptura în evoluția cursului de schimb a apărut odată cu escaladarea politicilor comerciale.

De obicei, tarifele impuse de o țară tind să aprecieze moneda locală, deoarece scopul final de reducere a importurilor forțează achiziții în respectiva monedă, însă de această dată, intervenția verbală activă a președintelui Trump și agresivitatea tarifelor – prezentate în discurs ca o „eliberare” economică – au produs un efect rapid și contrar: un impuls de instabilitate pentru dolar.

În timp ce dolarul se deprecia, cotația aurului creștea, înregistrând în aprilie 2025 o majorare de 28% față de valoarea minimă atinsă în noiembrie 2024. Până la finalul anului, aurul crescuse cu peste 60%, dar la baza dinamicii erau suprapuși, alături de slăbirea dolarului, mai mulți factori – tensiuni geopolitice, achiziții masive ale băncilor centrale, așteptări de dobânzi mai mici și utilitate industrială în sectorul AI.

Dolarul rămâne în continuare moneda preferată din rezervele valutare ale băncilor centrale. Cu toate acestea, apetitul pentru aur a determinat creșteri spectaculoase pentru metalul galben, transformându-l într-un plasament „mai avantajos” decât obligațiunile americane în ultimul an. Pentru prima dată în 30 de ani, băncile centrale dețin astăzi mai mult aur decât datorie americană (titluri de stat).

O slăbire a dolarului poate părea chiar convenabilă pentru SUA, iar Donald Trump nu a ascuns niciodată că preferă un dolar mai slab. Dacă dolarul scade, exporturile americane devin mai ieftine, iar companiile din SUA pot câștiga competitivitate în fața Europei și a Asiei. Problema este că aceeași strategie de la care se așteaptă efecte pozitive poate declanșa efecte adverse serioase.

În primul rând, profilul exporturilor diferă de la țară la țară, iar o simplă comparație în termeni de curs valutar ignoră produsele care pleacă din SUA către alte economii. De asemenea, odată ce piețele devin conștiente că dolarul este slăbit intenționat sau că politica comercială americană este impredictibilă, investitorii caută alternative de rezervă. Euro, chiar cu toate vulnerabilitățile sale, devine una dintre ele.

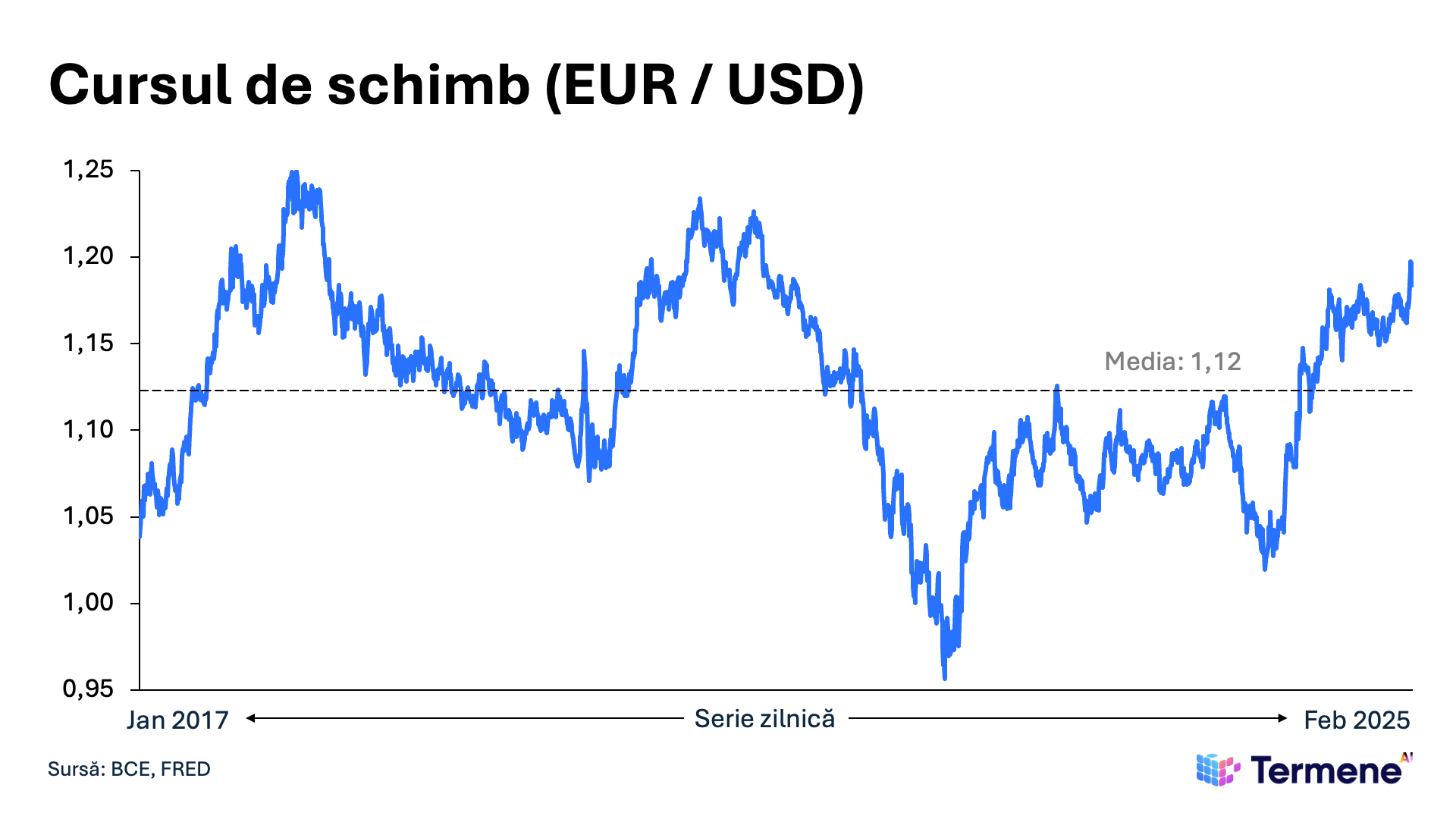

Așa a apărut, pe de-o parte, întărirea devizei: nu doar ca rezultat al economiei europene, ci și ca reacție la un dolar perceput ca mai riscant. În ultimul an, cursul de schimb EUR/USD s-a majorat cu 13%, atingând pragul psihologic de 1,2 dolari și apoi menținându-se imediat sub acest nivel.

În timp ce exporturile americane devin mai ieftine, cele europene ajung automat să fie mai scumpe. Este o lovitură directă pentru companiile din indicele bursier pan-european STOXX 600. Acestea încasează 60% din venituri din exporturi, iar 50% dintre livrările extracomunitare sunt cu SUA.

Totodată, nu doar cursul valutar influențează exporturile, ci și prognozele economice. Europa dă semne de „revenire” economică după ce Germania a deblocat un pachet istoric de investiții în infrastructură și apărare, oferind monedei euro un fundament de creștere independent de slăbiciunea dolarului.

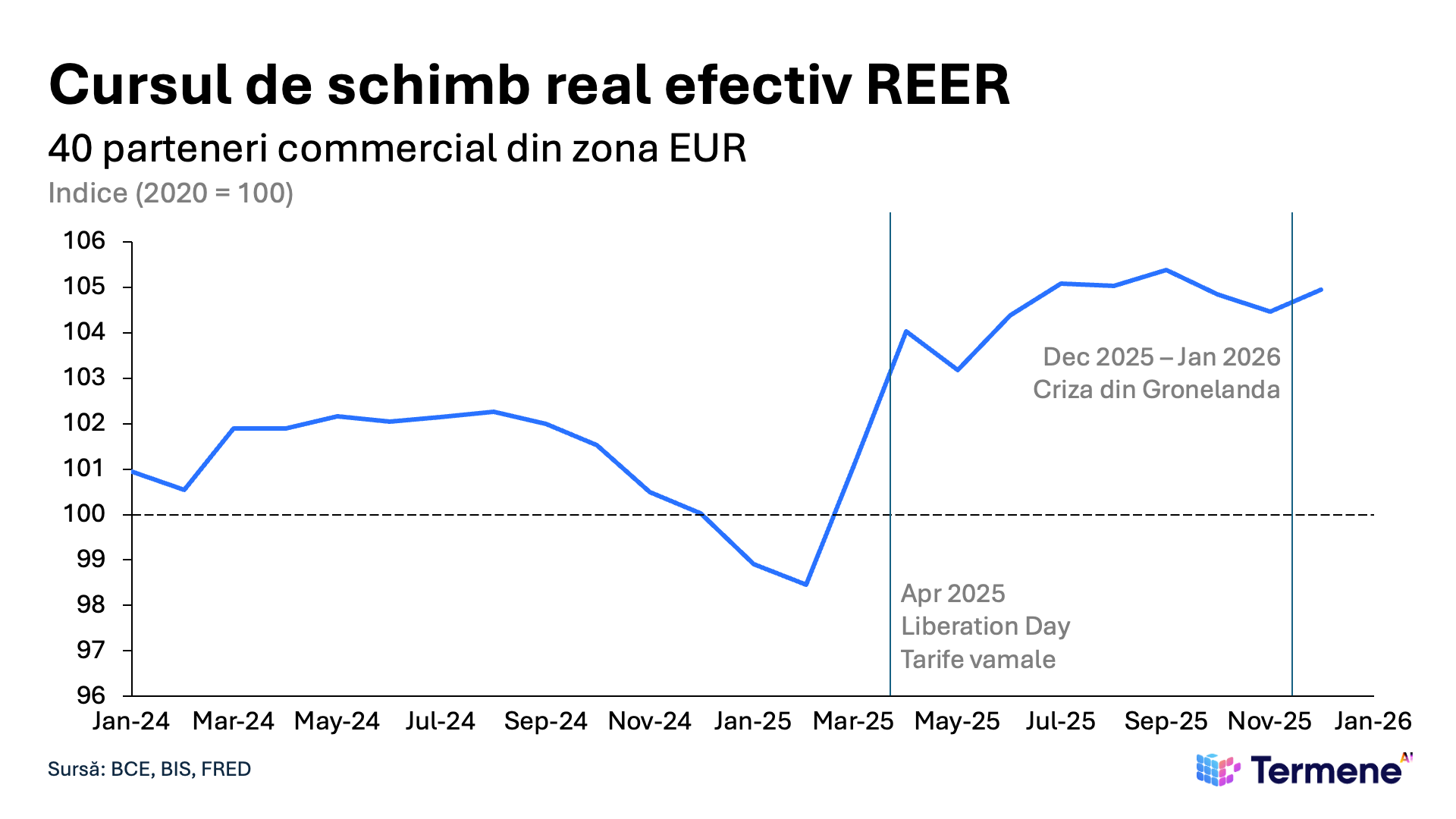

Mai important decât cursul euro-dolar în sine este ceea ce se vede atunci când euro este comparat cu un coș larg de parteneri comerciali și ajustat cu inflația. Aici apare o confirmare esențială: euro nu doar se întărește față de dolar, ci începe să se aprecieze și în termeni „reali”, adică în termeni care contează pentru competitivitatea economică.

Asta înseamnă că Europa riscă să exporte mai greu și să concureze mai dificil pe piețele globale cu un euro mai puternic, mai ales în contextul în care industria europeană este deja presată de costuri energetice, tranziția verde și fragmentarea lanțurilor de aprovizionare.

România nu este ferită nici ea de acest risc. Deja întâmpină dificultăți la capitolul exporturi, iar procentul de 30% care merge în afara UE ar putea fi afectat de produsele românești teoretic mai scumpe. În acelașit timp, o ieftinire a importurilor ar impulsiona consumul din afară și ar adânci și mai mult deficitul comercial.

În oglindă, un dolar slab acționează ca o frână în calea scumpirilor la pompă, deoarece prețul barilului de petrol Brent, referința pentru piața românească, este cotat în dolari, astfel că o depreciere a monedei americane transformă cursul valutar într-un scut temporar împotriva volatilității prețurilor internaționale la energie.

Pentru Europa, un euro puternic are două fețe. Pe de o parte, este o veste bună pentru importuri: energia, materiile prime și bunurile denominate în dolari pot deveni mai ieftine, ceea ce ajută la scăderea inflației. Pe de altă parte, un euro puternic este o problemă pentru exportatori și pentru locurile de muncă din sectoarele expuse concurenței internaționale.

Pe termen scurt, un euro puternic poate arăta ca un semn de stabilitate, însă pe termen mai lung riscă să devină o frână pentru creșterea economică a continentului. Vorbind despre orizontul de timp, întrebarea rămâne deschisă: cât se va mai deprecia dolarul?

.png)

.png)