„Prezența fondurilor de pensii pe bursă este un lucru atât pozitiv, cât și negativ pentru piața românească. Prin achizițiile pe care le vedem, prin creșterea activului fondurilor și, într-un fel, prin investiția la Bursa de Valori, lichiditatea dispare din piață puțin câte puțin.

De aici poate veni și o apreciere a prețurilor, pentru că fondurile de pensii (…) își cresc pozițiile în companiile unde încă nu au atins maximul permis prin lege. Acest lucru duce la o scădere a lichidității”, a spus Constantin Brumă, broker în cadrul Swiss Capital, cel mai mare intermediar de la Bursa de Valori București.

Brumă a adăugat în emisiunea „Cu cifrele pe masă” faptul că provocarea majoră a momentului rămâne dezechilibrul dintre capitalul disponibil și oferta limitată, ceea ce face ca atragerea de noi emitenți să devină prioritatea zero pentru dezvoltarea pieței.

„Din ce vedem acum, bani există în piață. Nu avem destul de multă ofertă. Cred că ar trebui să ne concentrăm pe atragerea de noi emitenți pe piața locală. Asta ar fi primordial. Există un interes crescând legat de Bursa de Valori, dar nu există destul de multă ofertă. Noi listări ar duce la creșterea pieței”, a mai spus brokerul.

Alte declarații din emisiune:

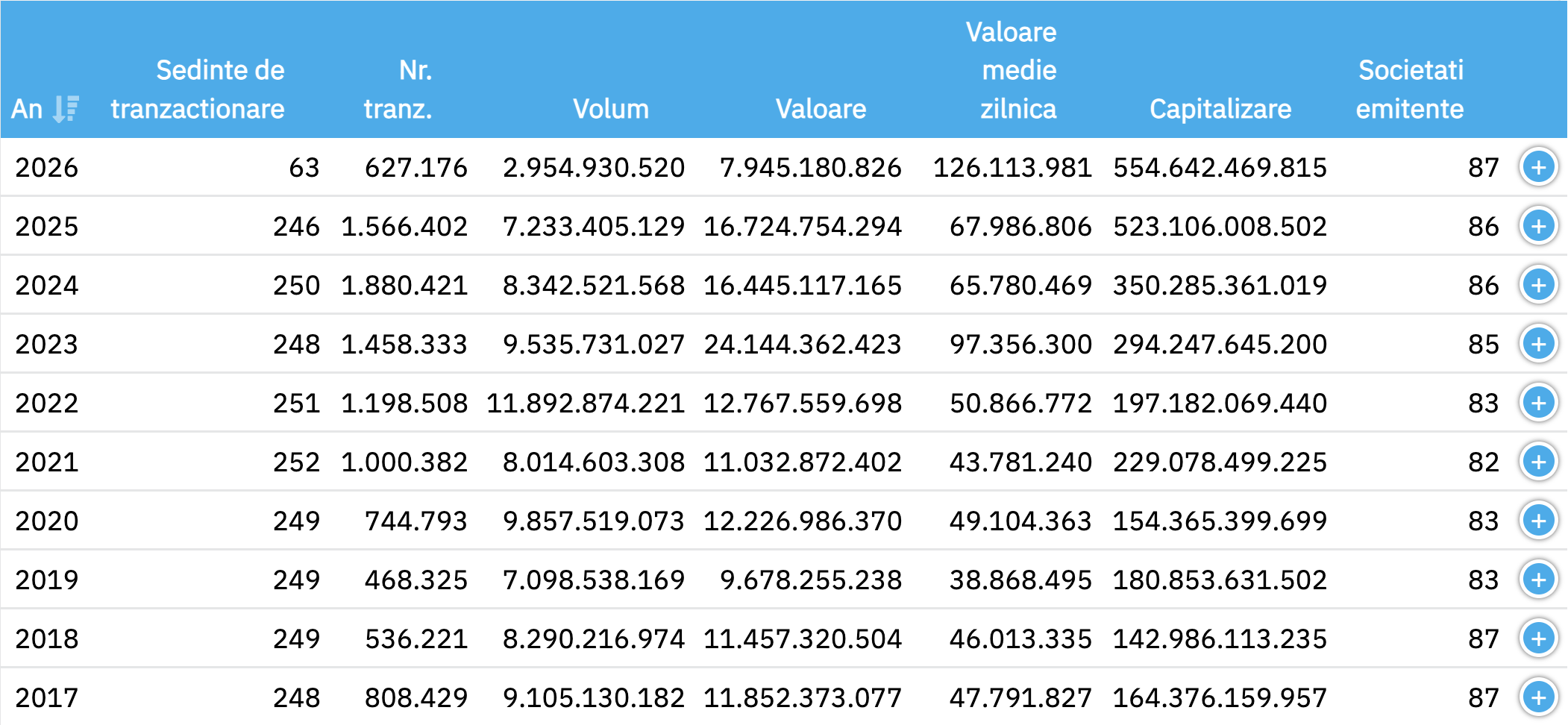

Debutul anului 2026 la BVB

Ce am văzut la început de an a fost o continuare a entuziasmului investitorilor de retail, ce s-a manifestat fie prin tranzacții directe, fie prin investiții în fondurile mutuale. O să observăm, dacă ne uităm la fondurile mutuale, că au avut o creștere semnificativă a activelor sub administrare și a numărului investitorilor în ultimul an. Acestea au dus într-un fel la o apreciere a bursei și în 2025 și în 2026.

Dacă ne uităm la prezența brokerilor, a celor care sunt focusați pe investitorii de retail, vedem o creștere mai mare a volumului de tranzacționare. Creșterile au fost așadar determinate în principal de retail, nu de micii investitori în ultimul an, din ce se vede în piață. Investitorii de retail au avut un cuvânt important de spus.

Ce fac marii investitori

Dacă vorbim din punctul de vedere al investitorilor instituționali străini, România este tot timpul comparată cu piețele vecine sau cu alte oportunități ce ar putea apărea în piață. Din punct de vedere geopolitic, putem spune că investitorii instituționali ne-au cam evitat în ultimul timp pe această idee legată de evaluările mai ridicate ale companiilor locale versus alți peers din regiune.

Totuși, dacă ne uităm la anumite sectoare din punctul de vedere al randamentelor – randamente legate de dividende sau de eficiența companiilor – sunt anumite acțiuni ce totuși prezintă interes. Anul trecut au fost Petrom, Romgaz, evoluții care se datorează dividendelor plătite de-a lungul ultimilor ani și proiectului din Marea Neagră, care au contat foarte mult în decizia de investiție.

Dacă ne uităm la sectorul bancar, iarăși putem spune că băncile au avut o evoluție frumoasă din punctul de vedere al profitabilității de la an la an. Băncile, mai ales Banca Transilvania prin dividendele acordate, atât acțiuni cât și dividende cash, au fost companiile cele mai favorizate la Bursa de Valori București, acolo am văzut foarte multă lichiditate.

Riscul de corecții în piață

Atât timp cât există acest risc geopolitic, o zi poate fi bună, a doua zi vedem că ce s-a câștigat într-o zi se poate pierde în câteva secunde. Aceste volatilități în piață cred că vor exista atât timp cât riscul geopolitic este prezent. Hazardul, lucruri pe care nu le putem controla apar de la o zi la alta.

Amenințările ce pot apărea, sunt atât la nivelul macroeconomiei sau al geopoliticii, cât și dintr-o situație a acțiunilor în sine. Am putea vedea profituri în scădere sau am putea vedea efectiv o anumită saturație a investitorilor cu privire la evaluările la care sunt anumite acțiuni.

Factori de creștere/scădere

Noi listări ar fi un lucru pozitiv pentru Bursa de Valori București pentru că ar aduce diversificare. Acesta ar fi unul dintre pilonii importanți ai tranzacționării. Apoi, pot apărea diferite evenimente surpriză în evoluția companiilor listate la bursă, punctual.

Dacă nu avem alte noi oportunități, atunci clar că suferă întreaga piață. Sperăm să apară Contrapartea Centrală. Prin apariția ei, noi instrumente, derivatele de exemplu, vor fi dezvoltate. Acest lucru poate ajuta la o creștere a lichidității în piață.

Nu ne confruntăm cu o problemă de încredere din partea investitorilor. Deocamdată nu vedem alți mari jucători din economie care se orientează către Bursa de Valori. Poate că acolo ar trebui mai mult focus și mai multă atenție din partea jucătorilor pentru a spori încrederea în piața locală de capital.

Trebuie să arătăm că există o alternativă pe termen mediu la serviciile bancare de creditare versus investiția potențială prin listarea la Bursa de Valori, ori printr-o emisiune de obligațiuni, ori printr-o emisiune de acțiuni.

Retail vs. Instituționali

În general, investitorii de retail au un orizont de timp de investiție mai scăzut față de un investitor instituțional. Pe Electro-Alfa au fost pachete semnificative tranzacționate și pot spune că au fost și investitori de retail și investitori instituționali.

Investitorii de retail acționează și prin fondurile mutuale. Toate aceste știri legate de război influențează decizia de a investi sau de retragere din investiție. Atunci, poate că au fost retrageri și la fondurile mutuale. Au fost totuși alții care au văzut o oportunitate în acea potențială depreciere a prețului și au căutat să cumpere cu gândul la termen lung în următoarea perioadă.

Listarea Electro-Alfa

Considerăm că oferta Electro-Alfa a fost de succes, fiind o premieră pe piața locală din două puncte de vedere: a fost o suprasubscriere la prețul maxim, pe de o parte; pe de altă parte, a fost o ofertă ce s-a închis în avans. A fost primul IPO închis anticipat.

Am văzut un interes nu numai din partea investitorilor locali, dar și din zona investitorilor străini, instituționali, iar acest lucru nu l-am mai văzut de foarte mult timp în cadrul ofertelor de acțiuni. Cred că și domeniul i-a atras.

Industria energetică este un trend la nivel global și poate acest lucru a dus la acest interes crescând al investitorilor străini pe lângă cei locali. Vorbim de investiții mari în infrastructura energetică ce se așteaptă. În contextul războiului, clar că va fi un domeniu atractiv. Fiecare țară își va dori să-și asigure o autonomie energetică mai mare.

Dacă ne uităm la IPO-urile din trecut, vedem că Electro-Alfa a fost adusă la cota bursei la una dintre cele mai ridicate evaluări de până acum, dacă luăm în considerare multiplii de EBITDA, EV/EBITDA sau P/E. Nu putem spune că a fost o ofertă ieftină. Pe de altă parte, a fost o ofertă de succes și prin discountul de 20% față de prețul din ofertă.

Electro-Alfa în BET?

Nu știu ce va fi în septembrie, pentru că până în septembrie mai sunt câteva luni. Emitentul trebuie să îndeplinească condiții legate de lichiditate, de free float. Free float-ul îl are, dar pentru următoarea perioadă este importantă lichiditatea și menținerea nivelului de preț.

Complicat de spus în locul cărei companii ar intra, pentru că depinde cum vor evolua și celelalte companii din partea de jos a structurii BET. Ne putem gândi la o formulă de extindere a indicelui dacă vedem cum gândesc fondurile de pensii. Ele au BET ca benchmark, ca indice de referință.

Fondurile noastre de pensii au devenit destul de mari din punctul de vedere al activelor, iar companiile mici, încet-încet, pot să nu mai fie pe radar. O mărire a indicelui ar fi un motiv să-și mențină pozițiile legate de BET, deoarece fondurile ies după ce compania este exclusă din indice. Dacă nu se întrevede un plan de creștere pe termen mediu pentru compania respectivă, putem vedea și vânzări.

Oferte în pregătire

Brokerii ar trebui să caute tot timpul noi potențiali emitenți ce doresc să vină la Bursa de Valori. Mai avem în lucru și alte oferte, dacă nu cel puțin discuții. Este o perioadă destul de lungă de la momentul deschiderii unei discuții până la finalizarea unei oferte, poate trece cel puțin un an de zile.

Dacă societatea este deja pregătită din punctul de vedere al situațiilor financiare auditate, are o structură organizatorică deja clară legată de companiile din grup, listarea se poate realiza în șase luni. Altfel, o ofertă se poate întinde și pe doi ani.

Am înțeles că mai sunt și alte oferte ce ar putea apărea în următoarea perioadă, dar probabil în toamnă. În perioada verii este mai complicat să vezi noi listări.

.png)