Agenția Națională de Administrare Fiscală (ANAF) pregătește o modificare importantă a formularului 300 – Decont de taxă pe valoarea adăugată, ca urmare a schimbărilor aduse de Legea nr. 141/2025 privind măsurile fiscal-bugetare.

Proiectul de ordin al președintelui ANAF intră în consultare publică, urmând să actualizeze modul de raportare a TVA de către firme și instituții.

Ulterior, documentul va fi aprobat și publicat în Monitorul Oficial, astfel încât noul model al formularului 300 să poată fi utilizat la prima raportare de TVA după 1 august 2025.

Motivul schimbării: noi cote de TVA

Începând cu 1 august 2025, România are un nou regim de TVA:

- cota standard a crescut de la 19% la 21%;

- a fost introdusă o cotă redusă de 11%;

- pentru livrarea de locuințe către persoane fizice se menține temporar cota de 9%, valabilă până la 31 iulie 2026, dacă sunt respectate anumite condiții.

Schimbarea regimului de taxare în plin exercițiu fiscal (trimestrul III sau semestrul II al anului 2025) obligă autoritățile să modifice urgent formularul 300, astfel încât contribuabilii să poată declara corect atât operațiunile dinaintea, cât și cele de după 1 august.

Cum va arăta noul formular

Potrivit referatului de aprobare, formularul 300 va include:

- rânduri distincte pentru vechile cote (19%, 9% și 5%) aplicate până în iulie 2025;

- rânduri separate pentru noile cote de TVA (21%, 11% și 9% pentru locuințe, conform legii).

Această dublă structură este esențială pentru firmele care aplică sistemul TVA la încasare, reglementat de art. 282 din Codul Fiscal. În acest regim, TVA devine exigibil la momentul plății, nu al emiterii facturii. Astfel, o factură emisă în iulie, dar încasată în august, trebuie raportată la cota veche de 19%.

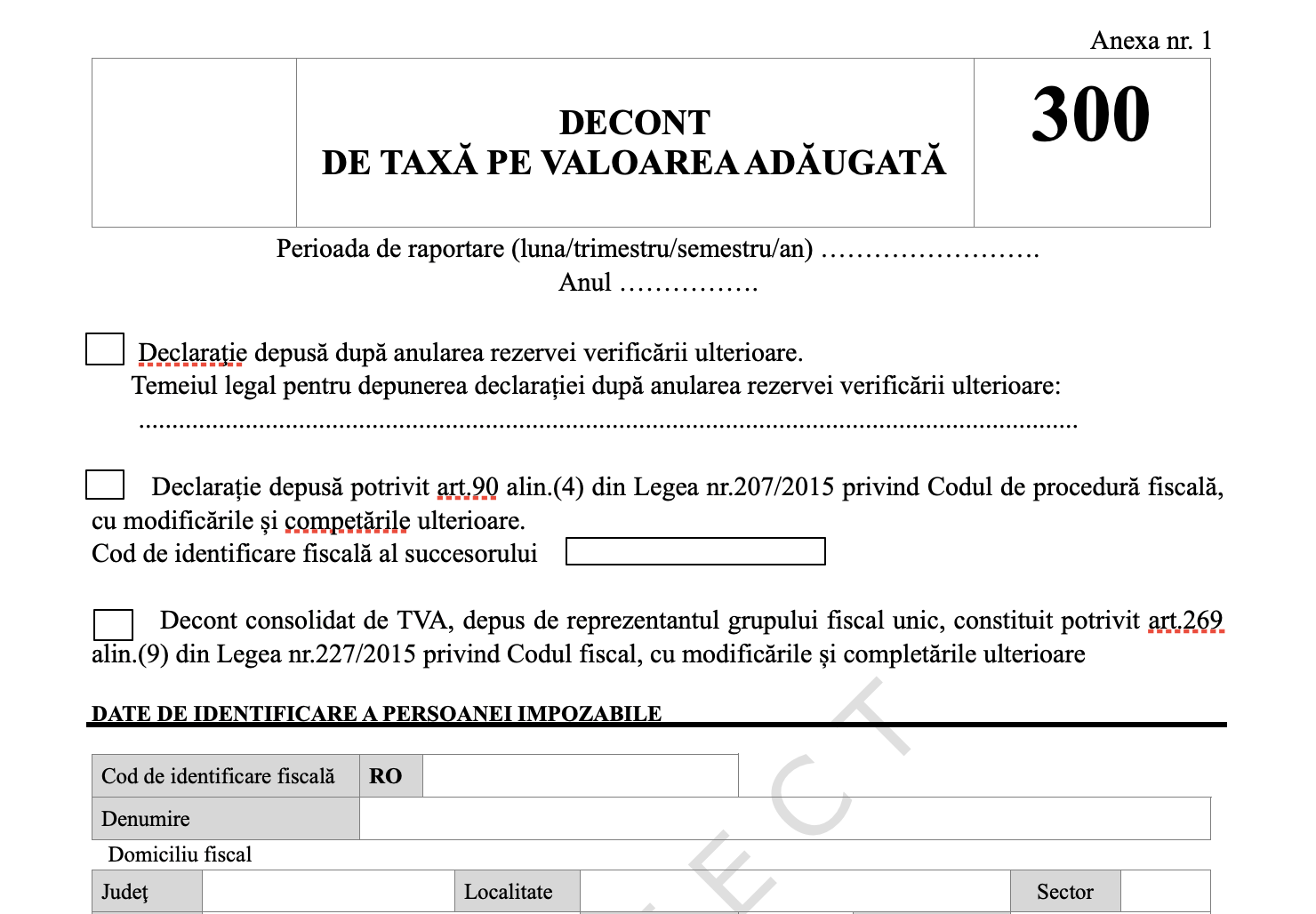

Formularul 300 pentru decontul de TVA va fi schimbat

Ajustări în instrucțiunile de completare

Modificările legislative obligă ANAF să actualizeze și instrucțiunile de completare a formularului. În lipsa acestora, contribuabilii s-ar confrunta cu blocaje la raportarea operațiunilor, riscând erori și penalități.

Modelul actual de formular și instrucțiunile în vigoare sunt stabilite prin Ordinul președintelui ANAF nr. 1253/2021. Proiectul aflat acum pe masa președintelui instituției va înlocui aceste prevederi, adaptându-le la noile realități fiscale.

Legea nr. 141/2025, publicată în Monitorul Oficial pe 25 iulie, a adus una dintre cele mai importante schimbări de fiscalitate din ultimii ani, prin creșterea cotei standard de TVA și introducerea unui nou prag redus. Executivul a justificat măsura prin necesitatea creșterii veniturilor la buget, în condițiile în care România se confruntă cu presiuni fiscale și angajamente asumate față de Comisia Europeană.

Proiectul propriu-zis care va schimba Formularul 300

Art. 1. – Se aprobă modelul și conținutul formularului (300) „Decont de taxă pe valoarea adăugată”, prevăzut în anexa nr. 1.

Art. 2. – Formularul prevăzut la art. 1 se completează și se depune conform instrucțiunilor de completare prevăzute în anexa nr. 2.

Art. 3. – Caracteristicile de tipărire, modul de utilizare și păstrare ale formularului prevăzut la art. 1 sunt stabilite în anexa nr. 3.

Art. 4. – Anexele nr. 1–3 fac parte integrantă din prezentul ordin.

Art. 5. – Persoanele impozabile înregistrate în scopuri de TVA care efectuează în perioada de raportare numai operațiuni în interiorul țării pot opta pentru completarea formularului de decont simplificat, prin bifarea căsuței corespunzătoare din programul de asistență pus la dispoziție pe pagina de internet a Agenției Naționale de Administrare Fiscală.

Art. 6. – Decontul de taxă pe valoarea adăugată prevăzut la art. 1 se utilizează începând cu declararea obligațiilor fiscale aferente lunii august 2025, respectiv trimestrului III 2025.

Art. 7. – Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la titlul VII „Taxa pe valoarea adăugată” din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, iar referirile la normele metodologice reprezintă trimiteri la titlul VII „Taxa pe valoarea adăugată” din Normele metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 1/2016, cu modificările și completările ulterioare.

Art. 8. – Structurile competente din cadrul Agenției Naționale de Administrare Fiscală, Direcția Generală de Administrare a Marilor Contribuabili, direcțiile generale regionale ale finanțelor publice și organele fiscale centrale din subordine vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin.

Art. 9. – Prezentul ordin se publică în Monitorul Oficial al României, Partea I.

.png)

.png)