Vânzarea Hervis România către britanicii de la Frasers Group este rezultatul unei combinații de factori strategici și financiari acumulați în ultimul deceniu, care au erodat treptat modelul de business al retailerului austriac pe piața locală.

Potrivit informațiilor publicate de Profit.ro în această săptămână, Frasers Group, cel mai mare retailer de echipamente sportive din Marea Britanie, preia rețeaua de 49 de magazine Hervis din România (și 29 din Ungaria), împreună cu cei aproximativ 558 de angajați. Magazinele din România vor fi treptat reamenajate și rebranduite sub marca Sports Direct, brand cu care Frasers a și intrat pe piața locală în 2025, deschizând primul magazin la Craiova.

Oficial, conducerea Hervis explică retragerea prin faptul că piețele din România și Ungaria „s-au orientat mai mult către modă decât către sport”, ceea ce le îndepărtează de „afacerea principală” a grupului, concentrată pe piețele mature din Austria, Slovenia și Croația.

Au crescut pierderile

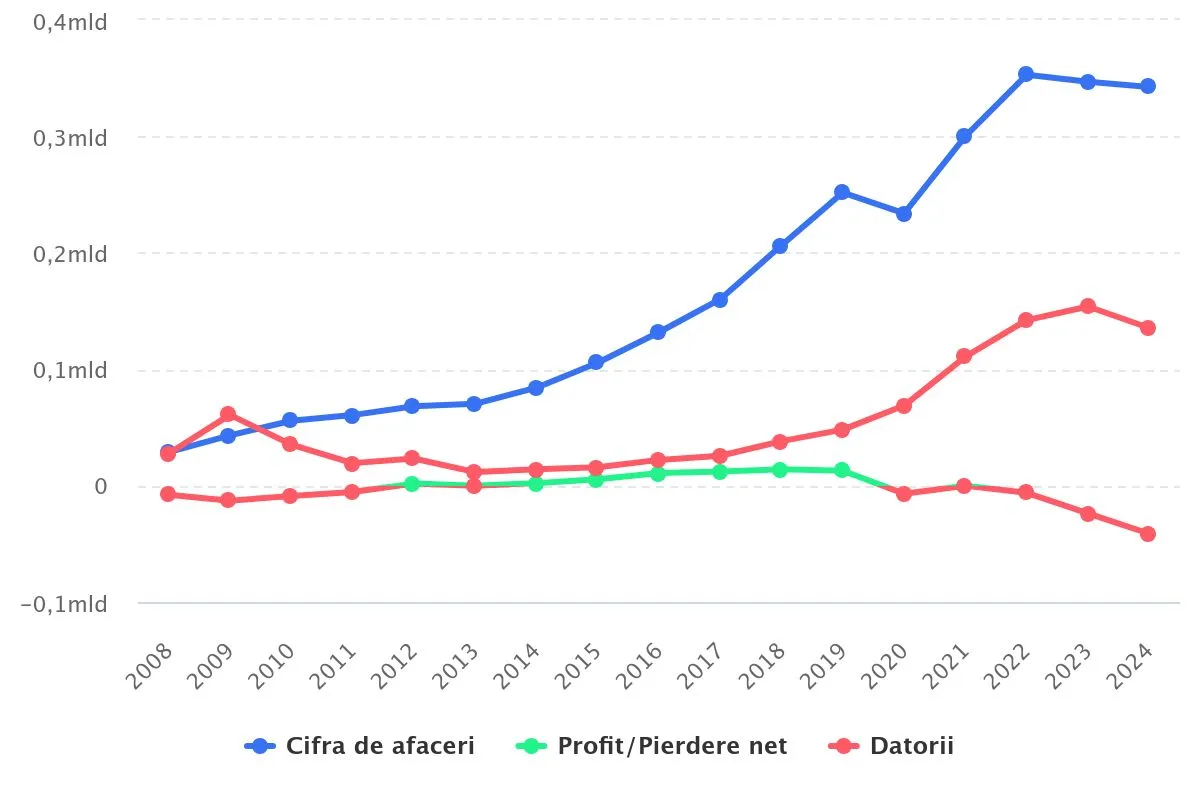

Datele financiare pentru 2024 arată Hervis Sports and Fashion SRL a înregistrat în 2024 o cifră de afaceri netă de 342,5 milioane lei, foarte aproape de nivelul din 2023 (346,9 milioane lei), ceea ce înseamnă o scădere ușoară, de aproximativ 1–2%, conform datelor platformei Termene.ro.

Problema nu este însă volumul vânzărilor, ci profitabilitatea. Pierderea netă a urcat la 41,3 milioane lei în 2024, față de 23,8 milioane lei în 2023 – o deteriorare de aproximativ 74%.

- Marja netă 2024 este de aproximativ -12% (41,3 milioane de lei pierdere la 342,5 milioane de lei cifră de afaceri).

- În 2023, marja netă era deja slabă, în jur de -7%.

- Prin comparație, în 2019, ultimul an profitabil, marja netă era pozitivă, în jur de +5%.

Datoriile totale, deși încă ridicate, au coborât de la 153,9 milioane lei în 2023 la 135,4 milioane lei în 2024, un semn de deleveraging, dar în contextul pierderilor mari presiunea pe bilanț a rămas puternică. Numărul mediu de angajați a scăzut puțin de la 574 la 558.

Rezultatul: capitalurile proprii au devenit negative (-5,08 milioane lei în 2024), ceea ce înseamnă că pierderile cumulate au „mâncat” practic întreaga plasă de siguranță a companiei.

Evoluția din ultimul deceniu

Privită pe zece–cincisprezece ani, povestea Hervis România nu este una de prăbușire bruscă, ci de erodare lentă.

Cifra de afaceri a crescut constant, de la circa 55–70 milioane lei la începutul anilor 2010, la peste 200 milioane lei în 2018–2019 și apoi la peste 300 milioane lei după pandemie, cu un vârf în jurul a 352,9 milioane lei în 2022.

Profitabilitatea a urmat însă un alt traseu. În perioada 2017–2019, compania reușea să genereze profituri nete de ordinul zecilor de milioane de lei, cu un vârf în 2018–2019, când marja netă se situa în jur de 5%. După 2020 însă, succesiunea de șocuri – pandemie, restricții, schimbarea obiceiurilor de consum, creșterea chiriilor și a costurilor salariale – a lovit puternic modelul de business bazat pe rețea extinsă de magazine fizice în mall-uri și retail parks.

Pe partea de bilanț, compania a investit masiv în dezvoltare: activele imobilizate au crescut de la circa 8–11 milioane lei la începutul perioadei, la peste 40–50 milioane lei în ultimii ani, iar stocurile au ajuns la peste 100 milioane lei înainte de a fi reduse la circa 71 milioane lei în 2024. Aceasta arată un model de business intens în capital, cu stocuri mari și multe locații, vulnerabil când rotația mărfii încetinește sau când clienții migrează către online și discounteri.

Analiza evoluției financiare a companiei a fost realizată cu ajutorul datelor platformei Termene.ro.

Acționariatul Hervis

Hervis Sports and Fashion SRL este controlată integral de compania austriacă Hervis Sport- und Modegesellschaft mbH, parte a grupului SPAR, unul dintre giganții retailului din Austria.

n trecut, în structura de acționariat s-a regăsit direct SPAR Österreichische Warenhandels AG, iar ulterior vehiculul Hervis Sport und Modegesellschaft a preluat 100% din participație.

La nivel de management local, compania este condusă de un board mixt: administratori austrieci și români, cu Cătălin Pozdarie în poziție-cheie de administrator și CEO în România, prezent în structurile firmei încă din anii 2000.

Compania este activă fiscal, plătitoare de TVA, fără restanțe curente la ANAF și cu un istoric de datorii achitate, dar cu expunere bancară importantă – multiple garanții înregistrate în RNPM în favoarea UniCredit Bank, ceea ce confirmă finanțarea puternică prin credit comercial și investițional.

Ratingul comercial este astăzi catalogat drept „risc ridicat”, cu o notă de 2,2 și clasificare de insolvență Clasa C, deși probabilitatea formală de insolvență pe termen scurt este estimată la doar 0,17%. Cu alte cuvinte, firma nu e încă în prag tehnic de insolvență, dar indicatorii de risc s-au deteriorat semnificativ.

Anii de pierderi și drumul spre vânzare

Din punct de vedere operațional, Hervis România a fost prinsă între două forțe:

- Presiunea pe marje, într-o piață cu competiție dură (jucători internaționali agresivi pe preț și private label, plus creșterea segmentului online).

- Creșterea costurilor fixe, în special chirii, utilități și salarii, pe o rețea în expansiune de aproape 50 de magazine.

După pandemie, compania a încercat să recupereze terenul pierdut, investind în extindere și menținând o bază mare de stocuri. Totuși, creșterea cifrei de afaceri nu a fost suficient de puternică pentru a acoperi costurile și discounturile necesare la raft. De aici și comprimarea brutală a marjelor și trecerea de la profit la pierderi structurale.

În paralel, la nivel de grup, Hervis și Spar se confruntau cu propriile probleme: pierderile din 2024 la nivel de companie-mamă au generat presiuni pentru simplificarea portofoliului și ieșirea de pe piețele considerate secundare sau „nealiniate” strategic.

România și Ungaria, cu piețe percepute drept mai orientate către fashion decât către echipamente sportive de performanță, au devenit primele candidate la vânzare, conform rapoartelor celor de la Frasers.

De ce vânzarea are logică economică

Privind strict bilanțul și contul de profit și pierdere din platforma Termene.ro, vânzarea Hervis România către Frasers Group pare o decizie mai degrabă inevitabilă decât surprinzătoare:

- Profitabilitate structural negativă: cinci ani consecutivi de pierderi, marjă netă de -12% în 2024, fără un semn clar de reîntoarcere rapidă la profit.

- Capitaluri proprii negative: -5 milioane lei în 2024, ceea ce înseamnă că firma „trăiește” pe banii acționarului și ai băncilor.

- Îndatorare ridicată: datorii de peste 135 milioane lei la finele lui 2024, într-un context de costuri de finanțare în creștere.

- Model intens în stocuri și capex, vulnerabil la schimbările rapide de preferințe ale consumatorilor și la discounturi agresive.

Pe de altă parte, nu vorbim despre o firmă colapsată operațional: cifra de afaceri se menține la peste 340 milioane lei.

Apoi, rețeaua de magazine este funcțională, iar compania nu are restanțe fiscale sau un istoric de neplată a facturilor. Din această perspectivă, Hervis România este un activ comercial valoros, dar dificil de susținut financiar pentru un grup care vrea să-și reducă expunerea și să se concentreze pe piețe mai profitabile.

Pentru Frasers Group, cu brandul Sports Direct deja prezent în România și un model de business bazat pe volum mare, prețuri agresive și portofoliu multi-brand, preluarea rețelei Hervis reprezintă o cale rapidă de scalare.

Pentru Hervis/Spar, tranzacția înseamnă o oprire a hemoragiei financiare și eliberarea de capital pentru piețele unde are un avantaj competitiv clar.

.png)

.png)