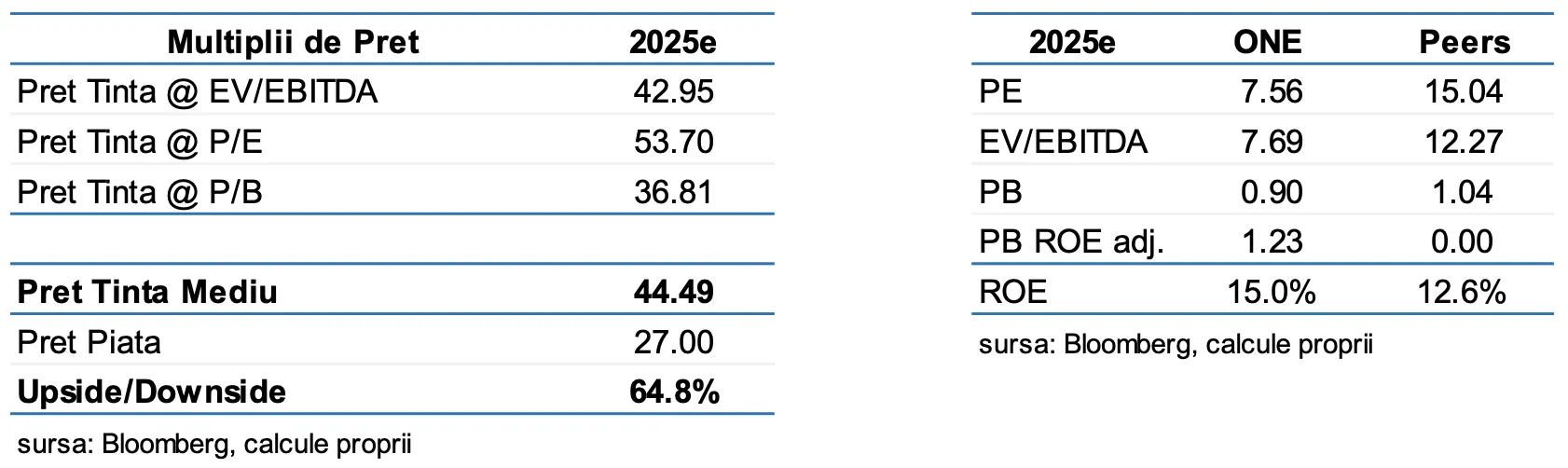

Evaluarea a fost realizată pe baza mediei a trei evaluări – DCF (25,72 lei/acțiune), venit rezidual (28,9 lei/acțiune) și evaluare relativă (44,49 lei/acțiune). Recomandarea analistului Cristian Erimia este de „cumpărare”.

„Prognozele implică un nivel ridicat de incertitudini și de presupuneri cu privire la numărul de proiecte imobiliare care vor obține autorizație, numărul de proiecte la care vor începe lucrările de construcție și calendarul acestora, precum și numărul de unități rezidențiale vândute pe an și am preferat să limităm prognoza pentru un interval mai scurt de timp”, notează BRK.

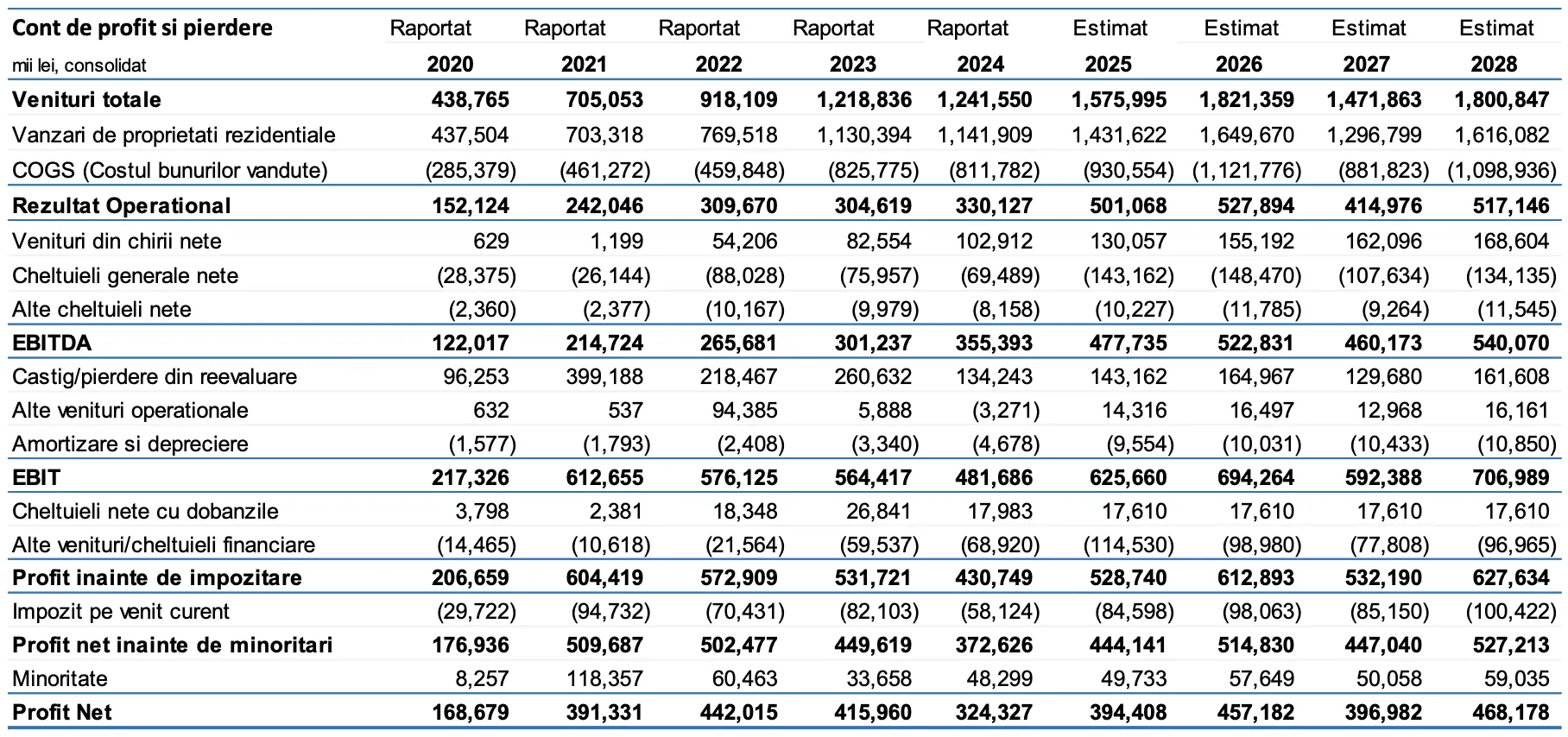

Brokerul evaluează compania la 25,72 lei/acțiune (4,6% potențial de scădere) folosind metoda DCF (Discounted Cash Flow), unde a estimat veniturile până în 2028.

Pe modelul de venit rezidual, a fost obținut un preț/acțiune de 28,9 lei (7,3% creștere), bazat pe aceeași prognoză de venituri ca în modelul DCF, singura diferență fiind ROE (rentabilitatea capitalurilor proprii) pe termen lung folosit în calculul valorii terminale (15%).

În ceea ce privește evaluarea relativă, prin multipli, prețul țintă este de 44,5 lei/acțiune, (creștere de 65,1%), bazat pe media a trei multipli de preț. One se tranzacționează la un forward P/E (multiplu preț/câștig estimat) de 7,55x, față de mediana pe industrie de 15,04x (selecție făcută prin intermediul Bloomberg la nivelul companiilor comparabile din UE & UK).

Cu alte cuvinte, din perspectiva câștigurilor pe acțiune estimate, compania este evaluată la aproximativ jumătate din multiplul industriei, ceea ce arată că piața aplică un discount semnificativ față de companiile comparabile. Asta poate arăta că societatea este subevaluată sau că prezintă un risc mai mare.

One a raportat o creștere de 10,9% a veniturilor totale în T3/2025 față de T3/2024, atingând 374,2 mil. lei. Creșterea se datorează în principal faptului că societatea a înregistrat vânzări solide de-a lungul anului, coroborat cu progresele înregistrate pe șantierele de construcții.

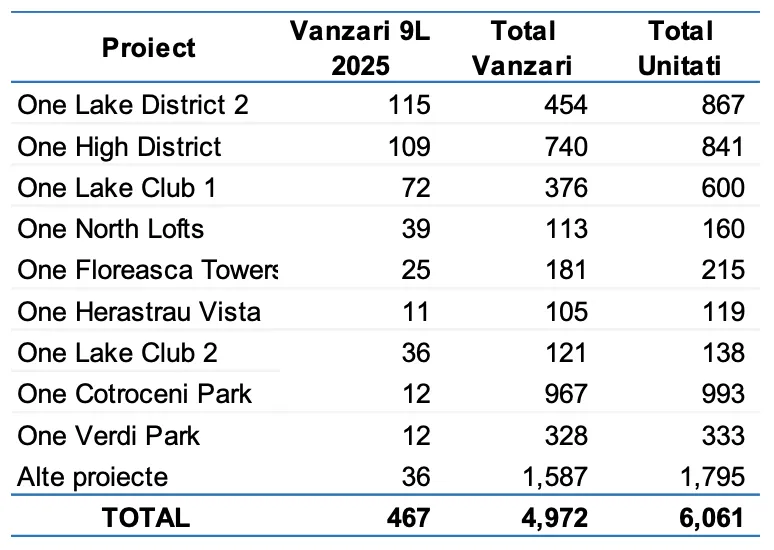

Vânzările de proprietăți rezidențiale au crescut cu 14%, ajungând la 333,4 mil. lei, cu un total de 467 de unități vândute în primele nouă luni ale anului 2025. Deși este dificil de extrapolat numărul anual de unități vândute pe baza rezultatelor trimestriale, având în vedere caracterul stocastic, estimările sunt că vânzările rezidențiale pentru întregul an vor atinge cel puțin 1,4 mld. lei.

În primele nouă luni din 2025, cea mai bine vândută dezvoltare a fost One Lake District Faza 2, cu 115 unități tranzacționate. Astfel, din 867 de unități ale proiectului 454 au fost vândute.

Pe locul al doilea s-a situat One High District, cu 109 unități vândute, conducând la un total de unități vândute de 740 din 841.

A treia dezvoltare ca ritm de vânzări a fost One Lake Club Faza 1, cu 72 de unități și care a ajuns la 376 de unități vândute de la lansare dintr- un total de 600. Proiectul One Lake Club va purta eticheta „Furnished by Armani/Casa”, în urma parteneriatului semnat în noiembrie 2023.

One United Properties a anunțat la 1 septembrie 2025 aprobarea intenției de lansare a unei Oferte Publice de Cumpărare pentru răscumpărarea a până la 20% din capitalul social, la un preț între 25 și 40 lei pe acțiune, în valoare totală de 884 mil. lei. Programul, validat în AGEA din 15 octombrie 2025, poate fi derulat în una sau mai multe etape, iar acțiunile răscumpărate vor fi anulate pentru optimizarea structurii de capital.

Acționarii au aprobat și o finanțare de până la 140 mil. euro și vânzarea participației în ONE United Tower S.R.L.. Pe 4 august 2025, compania a semnat un antecontract pentru achiziția unui teren de 28.825 mp pe fosta platformă industrială FLARO din Sibiu, marcând intrarea pe piața locală și dezvoltarea unui proiect mixt ce va integra și conserva patru clădiri istorice.

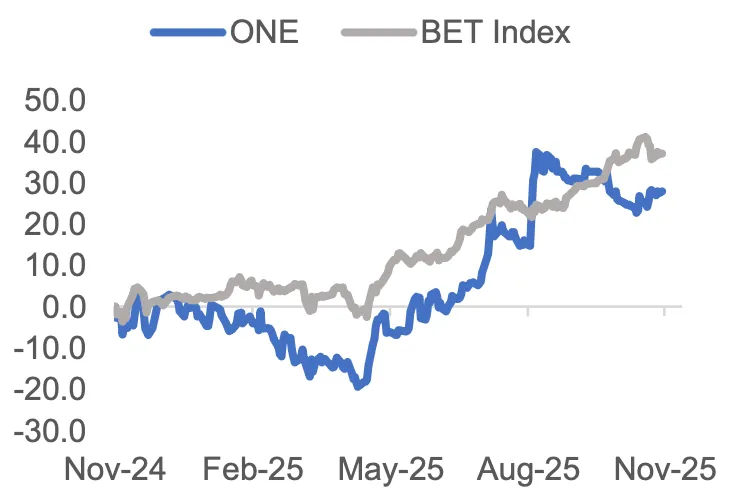

One United Properties este evaluată de investitori la 3,1 mld. lei, iar cei mai mari acționari sunt co-fondatorii Victor Căpitanu și Andrei Diaconescu, prin vehiculele Vinci Ver Holding (25,54%) și OA Liviu Holding (25,54%). Acțiunile ONE înregistrează o creștere de 30% de la începutul anului, pe fondul unor tranzacții de 208 mil. lei. Spre comparație, indicele principal BET, din componența căruia acestea fac parte, are plus 39% în aceeași perioadă, arată datele BVB.

.png)

.png)

.png)