Completarea Declarației unice rămâne una dintre cele mai importante obligații fiscale pentru persoanele fizice care obțin venituri independente, din chirii, investiții sau alte surse. Pentru a veni în sprijinul contribuabililor, Agenția Națională de Administrare Fiscală (ANAF) a actualizat instrucțiunile de completare ale formularului 212, document esențial pentru declararea impozitului pe venit și a contribuțiilor sociale datorate statului.

Noile reguli, publicate la finalul anului 2025 în Monitorul Oficial, clarifică pașii care trebuie urmați, informațiile ce trebuie completate și modalitățile prin care declarația poate fi depusă corect, atât online, cât și în format fizic. În cele ce urmează, prezentăm pe înțelesul tuturor principalele instrucțiuni de completare a Declarației unice, cu accent pe noutăți, erori frecvente și recomandări utile pentru evitarea sancțiunilor.

Declarația Unică (sau Formularul 212) poate fi consultată și descarcă aici și aici.

Instrucțiuni de completare a formularului 212 - Declarație unică privind impozitul pe venit

Declarația se completează și se depune de către persoanele fizice care în anul de raportare au realizat, individual sau într-o formă de asociere, venituri/pierderi din România sau/și din străinătate și care datorează impozit pe venit și contribuții sociale obligatorii, potrivit prevederilor Codului fiscal.

Declarația se depune și de către persoanele fizice care optează în cursul anului curent pentru plata contribuției de asigurări sociale de sănătate.

Toate informațiile următoare sunt preluate din ordinul președintelui ANAF

Termenul de depunere a declarației: până pe 25 mai inclusiv

1. Declarația se depune până la data de 25 mai inclusiv, a anului următor celui de realizare a veniturilor în vederea declarării venitului realizat și stabilirii/definitivării impozitului anual pe venit și a contribuțiilor sociale.

Totodată, declarația se depune oricând în cursul anului curent, în vederea declarării contribuției de asigurări sociale de sănătate datorată de către persoanele fizice care optează pentru plata contribuției.

2. Declarația nu poate fi depusă și nu poate fi corectată după anularea rezervei verificării ulterioare, cu excepțiile prevăzute la art. 105 alin. (6) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare, denumită în continuare Codul de procedură fiscală.

În situația în care contribuabilul depune declarația după anularea rezervei verificării ulterioare potrivit art. 105 alin. (6) din Codul de procedură fiscală se bifează temeiul legal pentru depunerea declarației de la rubrica "Declarație depusă după anularea rezervei verificării ulterioare, conform Codului de procedură fiscală". În situația în care se depune declarație rectificativă se bifează în mod corespunzător caseta din formular.

3. Declarația poate fi corectată de contribuabili din propria inițiativă, ori de câte ori informațiile actuale nu corespund celor din declarația depusă anterior, prin depunerea unei declarații rectificative în condițiile prevăzute de Codul de procedură fiscală.

4. Declarația rectificativă se întocmește pe același formular, bifându-se cu X căsuța/căsuțele "Declarație rectificativă privind Capitolul I" și/sau "Declarație rectificativă privind Capitolul II", completându-se, după caz, capitolul I "Date privind impozitul pe veniturile realizate și contribuțiile sociale datorate pentru anul ....." și/sau capitolul II "Date privind contribuția de asigurări sociale de sănătate datorată de către persoanele fizice care optează pentru plata contribuției pentru anul .......".

5. Căsuța "Declarație rectificativă ca urmare a unei notificări de conformare" se bifează în situația în care rectificarea datelor declarate anterior se efectuează ca urmare a unei notificări de conformare, în condițiile Codului de procedură fiscală.

6. Declarația rectificativă se completează înscriindu-se toate datele și informațiile prevăzute în capitolul supus rectificării, inclusiv cele care nu diferă față de declarația inițială/anterioară.

7. Declarația rectificativă se utilizează pentru:

- corectarea impozitului pe venit, precum și a contribuțiilor sociale datorate de persoanele fizice;

- modificarea datelor de identificare a persoanei fizice;

- modificarea unor date referitoare la categoria/sursa veniturilor sau a nivelului acestora, potrivit legii;

- modificarea unor date referitoare la contribuția de asigurări sociale și contribuția de asigurări sociale de sănătate;

- situația în care se rectifică încadrarea de la lit. A - F de la capitolul II;

- corectarea altor informații prevăzute de formular.

8. La rectificarea declarației se vor avea în vedere următoarele:

- declarația inițială este declarația care nu are nicio bifă de rectificativă selectată;

- este permisă depunerea unei singure declarații inițiale;

- declarația rectificativă este declarația cu cel puțin o bifă de rectificativă selectată (la capitolul I sau capitolul II sau la ambele capitole);

- o declarație rectificativă care rectifică ambele capitole (capitolul I și capitolul II) trebuie să aibă ambele bife de rectificare selectate.

Unde și cum se depune Declarația Unică

II. Organul fiscal central competent este:

a) organul fiscal central în a cărui rază teritorială contribuabilul are adresa unde își are domiciliul, potrivit legii, sau adresa unde locuiește efectiv, în cazul în care aceasta este diferită de domiciliu, pentru persoanele fizice care au domiciliul fiscal în România;

b) organul fiscal central competent, potrivit legii, pentru administrarea contribuabililor persoane fizice, fără domiciliu fiscal în România.

III. Modalitatea de depunere a declarației

1. Declarația se depune, împreună cu anexele completate, dacă este cazul, astfel:

a) în format letric, direct la registratura organului fiscal sau prin poștă, cu confirmare de primire.

Declarația se pune gratuit la dispoziția contribuabilului.

Data depunerii declarației în format hârtie este data înregistrării acesteia la organul fiscal sau data depunerii la poștă, după caz.

b) prin mijloace electronice de transmitere la distanță, în conformitate cu prevederile legale în vigoare, respectiv:

- prin intermediul serviciului "Spațiul privat virtual" (SPV);

- pe site-ul e-guvernare.ro, cu semnătură electronică calificată.

Programul de asistență este pus la dispoziția contribuabililor gratuit de unitățile fiscale subordonate sau pe site-ul Agenției Naționale de Administrare Fiscală, la adresa www.anaf.ro.

2. Formularul "Anexa nr. ... la formularul 212 Declarație unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice" se depune numai împreună cu declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice.

Veniturile necuprinse în declarația inițială se declară prin depunerea unei declarații rectificative.

Completarea declarației

Declarația se completează pe surse și categorii de venit, de către contribuabil sau de către împuternicitul/curatorul fiscal al acestuia, desemnat potrivit dispozițiilor Codului de procedură fiscală, înscriind corect, complet și cu bună-credință informațiile prevăzute de formular, corespunzătoare situației fiscale a contribuabilului.

Persoanele care au realizat venituri din mai multe surse sau categorii de venit pentru care există obligația depunerii declarației unice vor completa câte o secțiune pentru fiecare categorie și sursă de venit realizat (respectiv secțiunile referitoare la datele privind impozitul pe veniturile realizate, pe surse și categorii de venit din România sau din străinătate), utilizând, dacă este cazul, și "Anexa nr. .... la formularul 212 Declarație unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice", care se atașează la declarația unică.

Persoanele fizice care utilizează programul de asistență pentru completarea și editarea declarației unice nu completează "Anexa nr. .... la formularul 212 Declarație unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice".

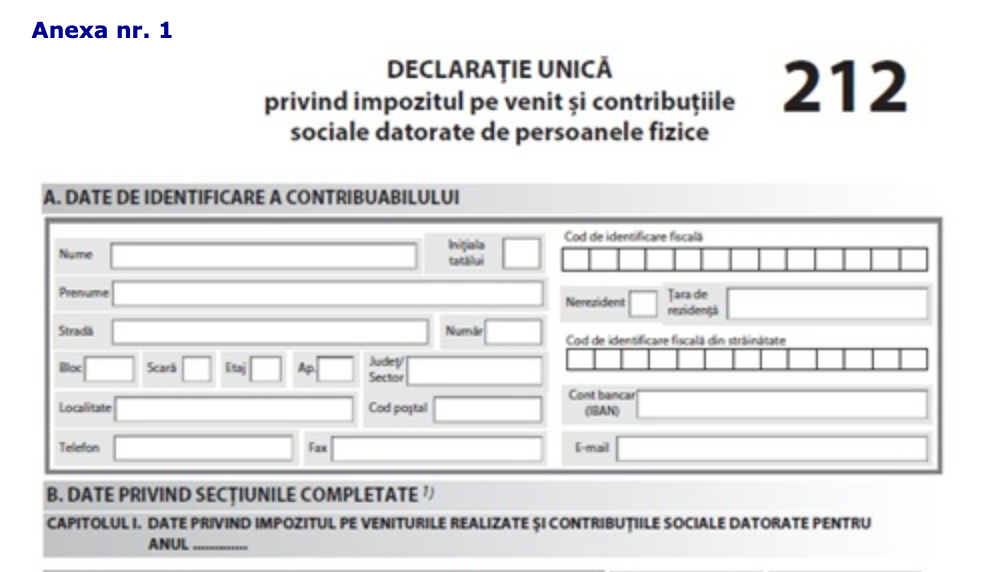

Date de identificare a contribuabilului

1. În caseta "Cod de identificare fiscală" se completează codul numeric personal al contribuabilului sau numărul de identificare fiscală, atribuit de către Agenția Națională de Administrare Fiscală, cu ocazia înregistrării fiscale, după caz.

2. În caseta "Cod de identificare fiscală din străinătate" se înscrie codul de identificare fiscală al contribuabilului nerezident, emis de autoritatea fiscală din statul al cărui rezident este persoana fizică nerezidentă.

3. Rubrica "Nerezident" se bifează de contribuabilii care la momentul realizării venitului aveau calitatea de nerezidenți.

4. Rubrica "Țara de rezidență" se completează numai în situația beneficiarului de venit nerezident, care va înscrie țara în care este rezident fiscal la momentul realizării venitului.

5. În rubricile "Nume" și "Prenume" se înscriu numele și prenumele contribuabilului.

6. Rubricile privind adresa se completează, după caz, cu datele privind adresa domiciliului fiscal al contribuabilului.

7. În rubrica "Cont bancar (IBAN)" se înscrie codul IBAN al contului bancar al contribuabilului.

Date privind secțiunile completate

Se bifează rubricile corespunzătoare secțiunilor/subsecțiunilor completate, conform categoriilor de venituri realizate.

Capitolul I "Date privind impozitul pe veniturile realizate și contribuțiile sociale datorate pentru anul ...." cuprinde impozitul pe veniturile realizate din România sau/și din străinătate și contribuțiile sociale datorate, pentru anul de raportare.

Capitolul II "Date privind contribuția de asigurări sociale de sănătate datorată de către persoanele fizice care optează pentru plata contribuției pentru anul ........" se completează de către contribuabilii care optează în anul curent pentru plata contribuției de asigurări sociale de sănătate.

Capitolul I "Date privind impozitul pe veniturile realizate și contribuțiile sociale datorate pentru anul ....."

Impozitul pe veniturile realizate din România

Secțiunea 1 "Date privind impozitul pe veniturile realizate din România"

Subsecțiunea 1 "Date privind impozitul pe veniturile impuse în sistem real/pe baza cotelor forfetare de cheltuieli"

1. Subsecțiunea se completează de către persoanele fizice care realizează, în mod individual sau într-o formă de asociere, venituri în bani și/sau în natură din România, potrivit Codului fiscal, provenind din:

a) activități independente, pentru care venitul net se stabilește în sistem real, pe baza datelor din contabilitate;

b) venituri din drepturi de proprietate intelectuală, cu excepția contribuabililor pentru care impozitul se reține la sursă;

c) cedarea folosinței bunurilor din patrimoniul personal, altele decât veniturile din arendă sau din cedarea folosinței bunurilor din patrimoniul personal plătite de persoane juridice sau alte entități care au obligația de a conduce evidență contabilă, pentru care impunerea este finală.

d) activități agricole pentru care venitul net se stabilește în sistem real, pe baza datelor din contabilitate;

e) piscicultură și/sau silvicultură;

f) transferul titlurilor de valoare și orice alte operațiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum și din transferul aurului de investiții, pentru care contribuabilii au obligația depunerii declarației;

g) dobânzi plătite de persoane juridice rezidente în România, pentru obligațiuni emise pe piețe de capital din afara României;

h) alte surse, pentru care contribuabilii au obligația depunerii declarației.

NOTĂ:

Persoanele fizice cu handicap grav ori accentuat care realizează venituri din activități independente, din drepturi de proprietate intelectuală, din activități agricole, silvicultură și piscicultură, scutite de la plata impozitului pe venit, au obligația declarării veniturilor și depunerii declarației.

2. Subsecțiunea se completează și pentru:

a) declararea veniturilor realizate în România în calitate de artiști de spectacol sau ca sportivi, din activitățile artistice și sportive, în cazul persoanelor rezidente într-un stat membru al Uniunii Europene sau într-un stat cu care România are încheiată o convenție de evitare a dublei impuneri și care au optat pentru regularizarea impozitului, în condițiile prevăzute la art. 227 alin. (3) din Codul fiscal, precum și în Normele metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 1/2016, cu modificările și completările ulterioare, denumite în continuare Norme metodologice de aplicare a Codului fiscal;

b) declararea veniturilor realizate de persoanele fizice nerezidente, ca urmare a activității desfășurate în România în calitate de artiști de spectacol sau sportivi, din activități artistice și sportive, dacă plătitorul de venit se află într-un stat străin, potrivit art. 223 alin. (4) din Codul fiscal.

Persoanele fizice care realizează venituri ca urmare a activității desfășurate în România în calitate de artist de spectacol sau sportiv, din activitățile artistice și sportive, indiferent dacă acestea sunt plătite direct artistului sau sportivului ori unei terțe părți care acționează în numele acelui artist sau sportiv, au obligația să depună declarația și să plătească impozit conform regulilor stabilite în titlul IV "Impozitul pe venit" din Codul fiscal, dacă plătitorul de venit se află într-un stat străin;

c) declararea veniturilor din activități independente obținute din România, în cazul persoanelor rezidente într-un stat membru al Uniunii

Europene sau al Spațiului Economic European și care au optat pentru regularizarea impozitului în condițiile prevăzute la art. 226 din Codul fiscal, precum și în Normele metodologice aprobate prin Hotărârea Guvernului nr. 1/2016;

d) declararea veniturilor realizate de persoanele nerezidente, scutite de impozit în România, potrivit convențiilor de evitare a dublei impuneri și legislației Uniunii Europene.

Contribuabilii de la lit. a) - c) bifează rubrica "Activități independente" de la pct. 1 "Categoria de venit" lit. A "Date privind activitatea desfășurată" și completează subsecțiunea conform instrucțiunilor.

2.1. Căsuța "Venit scutit conform convenției de evitare a dublei impuneri și legislației Uniunii Europene" se bifează de persoanele fizice nerezidente care realizează venituri scutite de impozit pe venit în România, conform convenției de evitare a dublei impuneri și legislației Uniunii Europene.

2.2. Căsuța "Opțiune privind regularizarea în România a impozitului pe venit" se bifează, după caz, de:

a) persoanele fizice rezidente într-un stat membru al Uniunii Europene sau al Spațiului Economic European care obțin venituri din activități independente din România și optează pentru regularizarea impozitului în România, potrivit art. 226 alin. (2) din Codul fiscal.

La declarație se anexează două certificate de rezidență fiscală:

- un certificat de rezidență fiscală în care se menționează că beneficiarul venitului a avut rezidența fiscală într-un stat membru al

Uniunii Europene sau al Spațiului Economic European, în anul în care s-a obținut venitul din România;

- un certificat de rezidență fiscală în care se menționează că beneficiarul venitului a avut rezidența fiscală într-un stat membru al Uniunii Europene sau al Spațiului Economic European, în anul în care a exercitat opțiunea de regularizare în România a impozitului pe venit.

Certificatele de rezidență fiscală se pot depune în original, în copie certificată de organul fiscal sau în copie legalizată, însoțite de traducerea autorizată în limba română;

b) persoanele fizice rezidente într-un stat membru al Uniunii Europene sau într-un stat cu care România are încheiată o convenție de evitare a dublei impuneri care realizează venituri în România în calitate de artiști de spectacol sau ca sportivi din activitățile artistice și sportive și optează pentru regularizarea impozitului în România, potrivit art. 227 alin. (3) din Codul fiscal.

La declarație se anexează două certificate de rezidență fiscală:

- un certificat de rezidență fiscală în care se menționează că beneficiarul venitului a avut rezidența fiscală într-un stat membru al Uniunii Europene sau într-un stat cu care România are încheiată o convenție de evitare a dublei impuneri, în anul în care s-a obținut venitul din România;

- un certificat de rezidență fiscală în care se menționează că beneficiarul venitului a avut rezidența fiscală într-un stat membru al

Uniunii Europene sau într-un stat cu care România are încheiată o convenție de evitare a dublei impuneri, în anul în care a exercitat opțiunea de regularizare în România a impozitului pe venit.

Certificatele de rezidență fiscală se pot depune în original, în copie certificată de organul fiscal sau în copie legalizată, însoțite de traducerea autorizată în limba română.

3. Completarea subsecțiunii în cazul contribuabililor care au realizat venituri din activități independente pentru care venitul net se determină în sistem real, pe baza datelor din contabilitate

3.1. Subsecțiunea se completează de către persoanele fizice care, în anul de raportare, au realizat venituri în bani și/sau în natură, provenind din activități independente, inclusiv din activități adiacente, desfășurate în mod individual și/sau în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice, și/sau în cadrul unei societăți civile cu personalitate juridică, constituită potrivit legii speciale și care este supusă regimului transparenței fiscale.

3.2. În categoria veniturilor din activități independente se cuprind veniturile din activități de producție, comerț, prestări de servicii, din profesii liberale, inclusiv din activități independente realizate în baza contractelor de activitate sportivă pentru care plătitorul nu are obligația reținerii la sursă a impozitului, potrivit legii.

Sunt calificate ca fiind venituri din activități independente, dacă sunt îndeplinite cel puțin 4 din criteriile prevăzute la art. 7 pct. 3 din Codul fiscal, veniturile realizate de către contribuabili, alții decât titularul dreptului de proprietate, fost proprietar sau moștenitorii legali ori testamentari ai acestuia, de la Autoritatea Națională pentru Restituirea Proprietăților, ca urmare a valorificării dreptului de creanță dobândit în legătură cu măsurile pentru finalizarea procesului de restituire, în natură sau prin echivalent, a imobilelor preluate în mod abuziv în perioada regimului comunist în România potrivit prevederilor Legii nr. 165/2013 privind măsurile pentru finalizarea procesului de restituire, în natură sau prin echivalent, a imobilelor preluate în mod abuziv în perioada regimului comunist în România, cu modificările și completările ulterioare.

3.3. În cazul societății civile cu personalitate juridică constituite potrivit legii speciale și care este supusă regimului transparenței fiscale, potrivit legii, se aplică regulile de determinare a venitului net din activități independente.

În cazul filialei constituite potrivit legii speciale prin asocierea unei societăți profesionale cu răspundere limitată cu una sau mai multe persoane fizice, filiala fiind supusă regimului transparenței fiscale, potrivit legii, determinarea venitului obținut în cadrul entității se efectuează în sistem real, pe baza datelor din contabilitate.

Pentru membrii asociați în cadrul filialei se aplică următoarele reguli:

- persoanele fizice asociate au obligația să asimileze acest venit distribuit în funcție de cota de participare, venitului net anual din activități independente;

- societatea profesională cu răspundere limitată asociată în cadrul filialei include venitul distribuit în funcție de cota de participare în venitul brut al activității independente, pentru anul fiscal respectiv.

Persoanele fizice care obțin venituri dintr-o activitate desfășurată într-o formă de organizare cu personalitate juridică constituită potrivit legii speciale și care este supusă regimului transparenței fiscale, potrivit legii, asimilează venitul distribuit venitului net anual din activități independente.

3.4. Se completează câte o subsecțiune pentru fiecare categorie de venit și pentru fiecare sursă de realizare a venitului.

3.5. Modul de completare a subsecțiunii

Litera A "Date privind activitatea desfășurată"

3.5.1. Rd. 1 "Categoria de venit" - se bifează căsuța "1.1. activități independente".

3.5.2. Rd. 2 "Determinarea venitului net" - se bifează căsuța "sistem real".

3.5.3. Rd. 3 "Forma de organizare" - se bifează căsuța corespunzătoare modului de desfășurare a activității:

a) căsuța "individual" se bifează de persoanele fizice care obțin venituri dintr-o activitate desfășurată în mod individual;

b) căsuța "asociere fără personalitate juridică" se bifează de persoanele fizice care obțin venituri dintr-o activitate desfășurată în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice;

c) căsuța "entități supuse regimului transparenței fiscale" se bifează de persoanele fizice care obțin venituri dintr-o activitate desfășurată într-o formă de organizare cu personalitate juridică, constituită potrivit legii speciale și care este supusă regimului transparenței fiscale, potrivit legii;

d) căsuța "modificarea modalității/formei de exercitare a activității" se bifează în cazul schimbării modalității de exercitare a unei activități independente și/sau al transformării formei de exercitare a acesteia într-o altă formă, potrivit legislației în materie, în timpul anului de raportare, în condițiile continuării activității.

3.5.4. Rd. 4 "Obiectul principal de activitate" - se înscriu denumirea activității principale generatoare de venituri, precum și codul CAEN al activității desfășurate.

3.5.5. Rd. 5 "Sediul" - se completează adresa sediului sau locului unde se desfășoară efectiv activitatea principală, după caz.

3.5.6. Rd. 6 "Documentul de autorizare" - se completează numărul și data documentului care atestă dreptul contribuabilului de a desfășura activitate independentă, potrivit legii.

3.5.7. Rd. 7 "Contractul de asociere" - se completează numărul sub care contractul de asociere a fost înregistrat la organul fiscal, precum și data înregistrării acestuia, de către contribuabilii care desfășoară activități în cadrul unei asocieri.

3.5.8. Rd. 8 și rd. 9 "Data începerii/încetării activității" - se completează de către contribuabilii care încep/încetează activitatea în cursul anului fiscal pentru care se depune declarația.

Rubricile de la rd. 8 și 9 se completează numai dacă evenimentele respective se produc în cursul anului pentru care se depune declarația.

3.5.9. Rd. 10 "Data suspendării activității" - se completează data suspendării activității numai dacă evenimentul respectiv se produce în cursul anului pentru care se depune declarația.

3.5.10. Rd. 11 "Număr zile de scutire" - se completează de către persoanele fizice cu handicap grav sau accentuat, înscriind perioada din cadrul anului fiscal pentru care beneficiază de scutire la plata impozitului pe venit.

Litera B "Date privind impozitul anual datorat"

3.5.11. În situația în care activitatea se desfășoară în mod individual

Contribuabilii care realizează venituri în mod individual completează declarația după cum urmează:

Rd. 1 "Venit brut" - se înscrie suma reprezentând veniturile totale și/sau echivalentul în lei al veniturilor în natură încasate în anul de raportare, atât din activitatea de bază, cât și din activități adiacente.

Rd. 2 "Cheltuieli deductibile, potrivit legii" - se înscrie suma reprezentând cheltuielile efectuate în scopul desfășurării activității care îndeplinesc condițiile generale pentru a putea fi deduse, în funcție de natura acestora, potrivit Codului fiscal.

Rd. 3 "Venit net anual" - se înscrie suma reprezentând diferența dintre venitul brut (rd. 1) și cheltuielile aferente deductibile (rd. 2).

Se completează numai dacă venitul brut este mai mare decât cheltuielile deductibile.

Rd. 4 "Pierdere fiscală anuală" - se înscrie suma reprezentând diferența dintre cheltuielile deductibile (rd. 2) și venitul brut (rd. 1).

Se completează numai dacă cheltuielile deductibile sunt mai mari decât venitul brut.

Rd. 5 "Pierderi fiscale anuale reportate din anii precedenți" - se înscrie suma reprezentând pierderile fiscale anuale reportate din anii precedenți, potrivit Codului fiscal.

Rd. 6 "Pierdere fiscală compensată în anul de raportare" - se completează numai în situația în care în anul de raportare s-a realizat venit net anual.

Pentru determinarea pierderii fiscale care se compensează în anul de raportare, contribuabilul procedează după cum urmează:

a) determină valoarea reprezentând 70% din venitul net anual (rd. 3);

b) compară valoarea determinată potrivit lit. a) cu valoarea înscrisă la rd. 5 "Pierderi fiscale anuale reportate din anii precedenți";

c) în cazul în care, valoarea înscrisă la rd. 5 este inferioară valorii determinate potrivit lit. a), la rd. 6 se înscrie valoarea înscrisă la rd. 5;

d) în cazul în care, valoarea înscrisă la rd. 5 este mai mare sau egală cu valoarea determinată potrivit lit. a), la rd. 6 se înscrie această din urmă valoare.

Rd. 7 "Venit net anual recalculat" - se înscrie venitul net anual recalculat reprezentând diferența dintre venitul net anual (rd. 3) și pierderea fiscală compensată în anul de raportare (rd. 6).

Pierderile fiscale anuale înregistrate în anii precedenți anului 2024, rămase necompensate la data de 31 decembrie 2023, se compensează din veniturile nete anuale realizate începând cu anul 2024, pe perioada rămasă din cei 7 ani, în limita a 70% din veniturile nete anuale respective. Pentru aplicarea limitei de 70%, pierderile fiscale anuale înregistrate în anii precedenți anului 2024, rămase necompensate la data de 31 decembrie 2023, se cumulează cu pierderile fiscale anuale înregistrate începând cu anul 2024.

Suma de la rd. 7 "Venit net anual recalculat" se preia/însumează la rd. 1 de la secțiunea 4 "Stabilirea impozitului anual datorat pe venitul net anual impozabil realizat din activități independente, impuse în sistem real" de la capitolul I.

Rd. 8 "Venit net anual impozabil redus" - rubrica nu se completează.

Rd. 9 "Impozit anual datorat" - se înscrie cifra zero în situația în care, în anul de raportare, s-a înregistrat pierdere fiscală sau venitul net anual este zero.

În situația în care, în anul de raportare, contribuabilii au înregistrat venit net anual, rubrica nu se completează.

3.5.12. În situația în care activitatea se desfășoară într-o formă de asociere

În cazul persoanelor fizice care își desfășoară activitatea în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice, sau într-o formă de organizare cu personalitate juridică, constituită potrivit legii speciale, supusă regimului transparenței fiscale, potrivit legii, se completează, după caz:

Rd. 3 "Venit net anual" - se înscrie suma reprezentând venitul net din asociere, realizat în anul fiscal de raportare, supus impozitului pe venit și distribuit contribuabilului, conform contractului de asociere.

Rd. 4 "Pierdere fiscală anuală" - se înscrie suma reprezentând pierderea fiscală anuală din asociere, realizată în anul fiscal de raportare și distribuită contribuabilului, conform contractului de asociere.

Rd. 5 "Pierderi fiscale anuale reportate din anii precedenți" - se înscrie suma reprezentând pierderi fiscale anuale reportate din anii precedenți, potrivit legii.

Rd. 6 "Pierdere fiscală compensată în anul de raportare" - se completează numai în situația în care în anul de raportare s-a realizat venit net anual.

Pentru determinarea pierderii fiscale care se compensează în anul de raportare, contribuabilul procedează după cum urmează:

a) determină valoarea reprezentând 70% din venitul net anual (rd. 3);

b) compară valoarea determinată potrivit lit. a) cu valoarea înscrisă la rd. 5 "Pierderi fiscale anuale reportate din anii precedenți";

c) în cazul în care, valoarea înscrisă la rd. 5 este inferioară valorii determinate potrivit lit. a), la rd. 6 se înscrie valoarea înscrisă la rd. 5;

d) în cazul în care, valoarea înscrisă la rd. 5 este mai mare sau egală cu valoarea determinată potrivit lit. a), la rd. 6 se înscrie această din urmă valoare.

Rd. 7 "Venit net anual recalculat" - se înscrie venitul net anual recalculat reprezentând diferența dintre venitul net anual (rd. 3) și pierderea fiscală compensată în anul de raportare (rd. 6).

Pierderile fiscale anuale înregistrate în anii precedenți anului 2024, rămase necompensate la data de 31 decembrie 2023, se compensează din veniturile nete anuale realizate începând cu anul 2024, pe perioada rămasă din cei 7 ani, în limita a 70% din veniturile nete anuale respective. Pentru aplicarea limitei de 70%, pierderile fiscale anuale înregistrate în anii precedenți anului 2024, rămase necompensate la data de 31 decembrie 2023, se cumulează cu pierderile fiscale anuale înregistrate începând cu anul 2024.

Suma de la rd. 7 "Venitul net anual recalculat" se preia/însumează la rd. 1 de la secțiunea 4 "Stabilirea impozitului anual datorat pe venitul net anual impozabil realizat din activități independente, impuse în sistem real" de la capitolul I.

Rd. 8 "Venit net anual impozabil redus" - rubrica nu se completează.

Rd. 9 "Impozit anual datorat" - se înscrie cifra zero în situația în care, în anul de raportare, s-a înregistrat pierdere fiscală sau venitul net anual este zero.

În situația în care, în anul de raportare, contribuabilii au înregistrat venit net anual, rubrica nu se completează.

3.5.13. Contribuabilii care desfășoară o activitate impusă pe baza normelor de venit și care în cursul anului fiscal de raportare își completează obiectul de activitate cu o altă activitate care nu este cuprinsă în nomenclatorul activităților pentru care venitul net se determină pe bază de norme de venit vor fi impuși în sistem real de la data respectivă, venitul net anual urmând să fie determinat prin însumarea fracțiunii din norma de venit aferentă perioadei de impunere pe bază de normă de venit cu venitul net anual determinat în sistem real pe baza datelor din contabilitate.

3.5.14. În cazul schimbării modalității de exercitare a unei activități și/sau transformării formei de exercitare a acesteia într-o altă formă, potrivit legislației în materie, în timpul anului, venitul net/pierderea se determină separat pentru fiecare perioadă în care activitatea independentă a fost desfășurată de contribuabil într-o formă de organizare prevăzută de lege. Venitul net anual/Pierderea anuală se determină prin însumarea venitului net/pierderii înregistrat/înregistrate în toate perioadele fiscale din anul fiscal în care a avut loc schimbarea și/sau transformarea formei de exercitare a activității și se înscrie în declarație.

4. Completarea subsecțiunii în cazul contribuabililor care au realizat venituri din drepturi de proprietate intelectuală

4.1. Subsecțiunea se completează de contribuabilii care, în anul de raportare au realizat, în mod individual și/sau într-o formă de asociere, venituri din valorificarea sub orice formă a drepturilor de proprietate intelectuală

4.2. Nu au obligația completării declarației persoanele fizice care realizează venituri din drepturi de proprietate intelectuală pentru care impozitul se reține la sursă de plătitorii de venituri și reprezintă impozit final.

4.3. Veniturile din drepturi de proprietate intelectuală reprezintă venituri din drepturi de autor și drepturi conexe dreptului de autor, brevete de invenție, desene și modele, mărci și indicații geografice, topografii pentru produse semiconductoare și altele asemenea.

4.4. Contribuabilii care obțin venituri din drepturi de proprietate intelectuală de la mai mulți plătitori completează o singură subsecțiune în declarație.

4.5. Modul de completare a subsecțiunii de către contribuabilii care realizează venituri din drepturi de proprietate intelectuală, pentru care venitul net se determină în sistem real, pe baza datelor din contabilitate sau pe baza cotelor forfetare de cheltuieli.

Litera A "Date privind activitatea desfășurată"

4.5.1. Rd. 1 "Categoria de venit" - se bifează căsuța "1.2. drepturi de proprietate intelectuală" de contribuabilii care, în anul de raportare, au realizat, în mod individual și/sau într-o formă de asociere, venituri din valorificarea sub orice formă a drepturilor de proprietate intelectuală.

4.5.2. Rd. 2 "Determinarea venitului net" - se bifează căsuța "sistem real" sau căsuța "cote forfetare de cheltuieli", după caz.

Căsuța "sistem real" se bifează de către contribuabilii care determină venitul net în sistem real, pe baza datelor din contabilitate.

Căsuța "cote forfetare de cheltuieli" - se bifează de către contribuabilii care determină venitul net pe baza cotelor forfetare de cheltuieli.

4.5.3. Rd. 3 "Forma de organizare" - se bifează căsuța corespunzătoare modului de desfășurare a activității:

a) căsuța "individual" se bifează de persoanele fizice care obțin venituri dintr-o activitate desfășurată în mod individual;

b) căsuța "asociere fără personalitate juridică" se bifează de persoanele fizice care obțin venituri dintr-o activitate desfășurată în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice.

4.5.4. Rd. 7 "Contractul de asociere" - se înscriu, numai dacă este cazul, numărul sub care contractul de asociere a fost înregistrat la organul fiscal, precum și data înregistrării acestuia, în cazul contribuabililor care desfășoară activități în cadrul unei asocieri fără personalitate juridică.

4.5.5. Rd. 8 și rd. 9 "Data începerii/încetării activității" - se completează de către contribuabilii care încep/încetează activitatea în cursul anului fiscal pentru care se depune declarația.

Rubricile de la rd. 8 și 9 se completează numai dacă evenimentele respective se produc în cursul anului pentru care se depune declarația.

Rd. 10 "Data suspendării activității" - se completează data suspendării activității potrivit legii în situația în care evenimentul respectiv se produce în cursul anului pentru care se depune declarația.

4.5.6. Rd. 11 "Număr zile de scutire" - se completează de către persoanele fizice cu handicap grav sau accentuat, înscriind perioada din cadrul anului fiscal pentru care beneficiază de scutire la plata impozitului pe venit.

Litera B "Date privind impozitul anual datorat"

4.5.7. În situația în care venitul net se determină în sistem real, pe baza datelor din contabilitate, și activitatea se desfășoară în mod individual, declarația se completează după cum urmează:

Rd. 1 "Venit brut" - se înscrie suma reprezentând veniturile totale și/sau echivalentul în lei al veniturilor în natură încasate în anul de raportare, atât din activitatea de bază, cât și din activități adiacente.

Rd. 2 "Cheltuieli deductibile, potrivit legii" - se înscrie suma reprezentând cheltuielile efectuate în scopul desfășurării activității, care îndeplinesc condițiile generale pentru a putea fi deduse, în funcție de natura acestora, potrivit Codului fiscal.

Rd. 3 "Venit net anual" - se înscrie suma reprezentând diferența dintre venitul brut (rd. 1) și cheltuielile aferente deductibile (rd. 2).

Se completează numai dacă venitul brut este mai mare decât cheltuielile deductibile.

Rd. 4 "Pierdere fiscală anuală" - se înscrie suma reprezentând diferența dintre cheltuielile deductibile (rd. 2) și venitul brut (rd. 1).

Se completează numai dacă cheltuielile deductibile sunt mai mari decât venitul brut.

Rd. 5 "Pierderi fiscale anuale reportate din anii precedenți" - se înscrie suma reprezentând pierderile fiscale anuale reportate din anii precedenți, potrivit Codului fiscal.

Rd. 6 "Pierdere fiscală compensată în anul de raportare" - se completează numai în situația în care în anul de raportare s-a realizat venit net anual.

Pentru determinarea pierderii fiscale care se compensează în anul de raportare, contribuabilul procedează după cum urmează:

a) determină valoarea reprezentând 70% din venitul net anual (rd. 3);

b) compară valoarea determinată potrivit lit. a) cu valoarea înscrisă la rd. 5 "Pierderi fiscale anuale reportate din anii precedenți";

c) în cazul în care, valoarea înscrisă la rd. 5 este inferioară valorii determinate potrivit lit. a), la rd. 6 se înscrie valoarea înscrisă la rd. 5;

d) în cazul în care, valoarea înscrisă la rd. 5 este mai mare sau egală cu valoarea determinată potrivit lit. a), la rd. 6 se înscrie această din urmă valoare.

Rd. 7 "Venit net anual recalculat" - se înscrie venitul net anual recalculat reprezentând diferența dintre venitul net anual (rd. 3) și pierderea fiscală compensată în anul de raportare (rd. 6).

Suma de la rd. 7 "Venitul net anual recalculat" se preia/însumează la rd. 1 de la secțiunea 5 "Stabilirea impozitului anual datorat pe venitul net anual impozabil realizat din drepturi de proprietate intelectuală, impuse în sistem real" de la capitolul I.

Rd. 8 "Venit net anual impozabil redus" - rubrica nu se completează.

Rd. 9 "Impozit anual datorat" - se înscrie cifra zero în situația în care, în anul de raportare, s-a înregistrat pierdere fiscală sau venitul net anual este zero.

În situația în care, în anul de raportare, contribuabilii au înregistrat venit net anual, rubrica nu se completează.

4.5.8. În situația în care venitul net se determină în sistem real, pe baza datelor din contabilitate, și activitatea se desfășoară într-o formă de asociere fără personalitate juridică, declarația se completează după cum urmează:

Rd. 3 "Venit net anual" - se înscrie suma reprezentând venitul net din asociere, realizat în anul fiscal de raportare, supus impozitului pe venit și distribuit contribuabilului, conform contractului de asociere.

Rd. 4 "Pierdere fiscală anuală" - se înscrie suma reprezentând pierderea fiscală anuală din asociere realizată în anul fiscal de raportare și distribuită contribuabilului, conform contractului de asociere.

Rd. 5 "Pierderi fiscale anuale reportate din anii precedenți" - se înscrie suma reprezentând pierderile fiscale anuale reportate din anii precedenți, potrivit Codului fiscal.

Rd. 6 "Pierdere fiscală compensată în anul de raportare" - se completează numai în situația în care în anul de raportare s-a realizat venit net anual.

Pentru determinarea pierderii fiscale care se compensează în anul de raportare, contribuabilul procedează după cum urmează:

a) determină valoarea reprezentând 70% din venitul net anual (rd. 3);

b) compară valoarea determinată potrivit lit. a) cu valoarea înscrisă la rd. 5 "Pierderi fiscale anuale reportate din anii precedenți";

c) în cazul în care, valoarea înscrisă la rd. 5 este inferioară valorii determinate potrivit lit. a), la rd. 6 se înscrie valoarea înscrisă la rd. 5;

d) în cazul în care, valoarea înscrisă la rd. 5 este mai mare sau egală cu valoarea determinată potrivit lit. a), la rd. 6 se înscrie această din urmă valoare.

Rd. 7 "Venit net anual recalculat" - se înscrie venitul net anual recalculat reprezentând diferența dintre venitul net anual (rd. 3) și pierderea fiscală compensată în anul de raportare (rd. 6).

Suma de la rd. 7 "Venitul net anual recalculat" se preia/însumează la rd. 1 de la secțiunea 5 "Stabilirea impozitului anual datorat pe venitul net anual impozabil realizat din drepturi de proprietate intelectuală, impuse în sistem real" de la capitolul I.

Rd. 8 "Venit net anual impozabil redus" - rubrica nu se completează.

Rd. 9 "Impozit anual datorat" - se înscrie cifra zero în situația în care, în anul de raportare, s-a înregistrat pierdere fiscală sau venitul net anual este zero.

În situația în care, în anul de raportare, contribuabilii au înregistrat venit net anual, rubrica nu se completează.

4.5.9. În situația în care venitul net se determină pe baza cotelor forfetare de cheltuieli, contribuabilii completează declarația după cum urmează:

Rd. 1 "Venit brut" - se înscrie venitul brut din drepturi de proprietate intelectuală.

Rd. 2 "Cheltuieli deductibile, potrivit legii" - se înscrie suma rezultată prin aplicarea cotei de 40% la venitul brut (rd. 1) reprezentând cheltuieli deductibile aferente venitului.

Rd. 3 "Venit net anual" - se înscrie suma reprezentând diferența dintre venitul brut (rd. 1) și cheltuielile aferente deductibile (rd. 2).

Rd. 7 "Venit net anual impozabil" - se înscrie venitul net anual de la rd. 3.

Rd. 8 "Venit net anual impozabil redus" - se completează în cazul persoanelor cu handicap grav ori accentuat cu venitul net anual impozabil (rd. 7) redus proporțional cu numărul de zile calendaristice pentru care venitul este scutit de la plata impozitului.

Rd. 9 "Impozit anual datorat" - se înscrie suma rezultată prin aplicarea cotei de impozitare de 10% asupra valorii înscrise la rd. 7.

În cazul persoanelor cu handicap grav ori accentuat, impozitul anual pe venitul net anual impozabil se determină prin aplicarea cotei de impozitare de 10% asupra valorii înscrise la rd. 8.

4.5.10. În cazul exploatării de către moștenitori a drepturilor de proprietate intelectuală, precum și în cazul remunerației reprezentând dreptul de suită și al remunerației compensatorii pentru copia privată, venitul net anual se determină prin scăderea din venitul brut a sumelor ce revin organismelor de gestiune colectivă sau altor plătitori de asemenea venituri, potrivit legii, fără aplicarea cotei forfetare de cheltuieli. La completarea rândurilor 7 - 9 se vor avea în vedere instrucțiunile de la pct. 4.5.9.

5. Completarea subsecțiunii în cazul contribuabililor care au realizat venituri din cedarea folosinței bunurilor

5.1. Subsecțiunea se completează de către persoanele fizice care, în anul de raportare, au realizat:

a) venituri din cedarea folosinței bunurilor, altele decât cele de la lit. b).

b) venituri din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, pentru care venitul net anual se determină în sistem real, potrivit legii;

5.2. În categoria venituri din cedarea folosinței bunurilor, altele decât cele de la pct. 5.1 lit. b) se cuprind veniturile impuse pe baza cotelor forfetare de cheltuieli realizate de persoanele fizice din cedarea folosinței bunurilor mobile și imobile, obținute în calitate de proprietari, uzufructuari sau alți deținători legali, altele decât veniturile din activități independente, potrivit legii.

Persoanele fizice care obțin venituri din cedarea folosinței bunurilor din mai multe surse, respectiv contracte de închiriere, completează câte o subsecțiune pentru fiecare sursă de venit.

În cazul cedării folosinței bunurilor deținute în comun, repartizarea venitului net se face potrivit Normelor metodologice de aplicare a Codului fiscal.

5.3. În categoria venituri din închirierea în scop turistic a camerelor situate în locuințe proprietate personală se cuprind veniturile realizate de proprietari din închirierea în scop turistic a camerelor, situate în locuințe proprietate personală, altele decât cele care constituie structuri de primire turistică, potrivit legislației specifice, indiferent de numărul de locuințe în care sunt situate acestea, și care, în anul de raportare, au determinat venitul net în sistem real, pe baza datelor din contabilitate, potrivit legii.

Închirierea în scop turistic de către proprietari a camerelor situate în locuințele proprietate personală, altele decât cele care constituie structuri de primire turistică, potrivit legislației specifice, reprezintă oferirea posibilității de ședere pentru o perioadă de minimum 24 de ore și maximum 30 de zile într-un an calendaristic oricărei persoane care călătorește în scop turistic în afara mediului său obișnuit de viață.

5.4. Subsecțiunea nu se completează de contribuabilii care au realizat venituri din arendă și/sau venituri din cedarea folosinței bunurilor, altele decât cele din arendarea bunurilor agricole și din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, plătite de persoane juridice sau alte entități care au obligația de a conduce evidență contabilă, a căror impunere este finală.

Prin excepție, în cazul veniturilor din cedarea folosinței bunurilor, altele decât cele din arendarea bunurilor agricole și din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, plătite de persoane juridice sau alte entități care au obligația de a conduce evidență contabilă subsecțiunea se completează în situația în care venitul brut este plătit exclusiv în natură, precum și în cazul sumelor reprezentând garanție utilizată pentru plata chiriei stabilită prin contract.

5.5. În situația în care veniturile realizate de persoanele fizice din cedarea folosinței bunurilor, altele decât cele din arendarea bunurilor agricole și din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, plătite de persoane juridice sau alte entități care au obligația de a conduce evidență contabilă, au fost încasate în avans, până la data de 31 decembrie 2023 inclusiv și sunt aferente unei perioade contractuale ulterioare datei de 1 ianuarie 2024, proprietarii, uzufructuarii sau alți deținători legali, au obligația stabilirii impozitului pe venit prin completarea declarației. În această situație, venitul brut reprezintă totalitatea sumelor în bani și/sau echivalentul în lei al veniturilor în natură stabilite potrivit contractului încheiat între părți, primite în avans, pentru fiecare an fiscal corespunzător perioadei contractuale. Declarația se depune până la data de 25 mai inclusiv a fiecărui an fiscal următor celui pentru care a fost încasat venitul.

5.6. Modul de completare a subsecțiunii de către contribuabilii care au realizat venituri din cedarea folosinței bunurilor, pentru care venitul net se determină pe baza cotelor forfetare de cheltuieli

Litera A "Date privind activitatea desfășurată"

5.6.1. Rd.1 "Categoria de venit" - se bifează căsuța "1.3.1. cedarea folosinței bunurilor (altele decât cele de la pct. 1.3.2 )", precum și, după caz, căsuța:

- "chirie în lei";

- "chirie în valută";

- "chirie plătită exclusiv în natură";

- "garanție utilizată pentru plata chiriei stabilită prin contract".

Căsuța "chirie în lei" se bifează de contribuabilii care realizează venituri din cedarea folosinței bunurilor pentru care chiria prevăzută în contractul încheiat între părți este exprimată în lei.

Căsuța "chirie în valută" se bifează de contribuabilii care realizează venituri din cedarea folosinței bunurilor pentru care chiria prevăzută în contractul încheiat între părți este exprimată în valută.

Căsuța "chirie plătită exclusiv în natură" se bifează în situația în care venitul brut este plătit exclusiv în natură în cazul veniturilor din cedarea folosinței bunurilor, altele decât cele din arendarea bunurilor agricole și din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, plătite de persoane juridice sau alte entități care au obligația de a conduce evidență contabilă.

Căsuța "garanție utilizată pentru plata chiriei stabilită prin contract" se bifează în cazul sumelor reprezentând garanție utilizată pentru plata chiriei stabilită prin contract, în cazul veniturilor din cedarea folosinței bunurilor, altele decât cele din arendarea bunurilor agricole și din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, plătite de persoane juridice sau alte entități care au obligația de a conduce evidență contabilă.

5.6.2. Rd.2 "Determinarea venitului net" - se bifează căsuța "cote forfetare de cheltuieli".

5.6.3. Rd.5 "Datele de identificare a bunului pentru care se cedează folosința" - se înscriu datele de identificare a bunului a cărui folosință este cedată.

De exemplu:

- pentru imobile (clădiri, terenuri): adresa completă (localitate, stradă, număr, bloc, etaj, apartament etc.);

- pentru mobile (autovehicule/autoturisme, tractoare, mașini agricole, șalupe, iahturi și alte mijloace de transport): tipul, anul de fabricație, numărul de înmatriculare, seria șasiului;

- alte bunuri: denumirea bunului, descrierea detaliată, cu identificarea principalelor caracteristici care individualizează bunul.

5.6.4. Rd.6 "Contractul de închiriere" - se înscriu, numărul sub care a fost înregistrat la organul fiscal contractul încheiat între părți și data înregistrării acestuia.

5.6.5. Rd.8 și rd.9 "Data începerii/încetării activității" - se înscriu data prevăzută pentru începerea derulării contractului încheiat între părți, respectiv data prevăzută pentru încetarea contractului încheiat între părți.

Rubricile de la rd.8 și 9 se completează numai dacă evenimentele respective se produc în cursul anului pentru care se depune declarația.

Litera B "Date privind impozitul anual datorat"

5.6.6. Rubrica se completează după cum urmează:

Rd.1 "Venit brut" - se înscrie totalitatea sumelor în bani și/sau echivalentul în lei al veniturilor în natură stabilite potrivit contractului încheiat între părți pentru anul fiscal de raportare, indiferent de momentul plății acestora, majorate cu valoarea cheltuielilor ce cad, conform dispozițiilor legale, în sarcina proprietarului, uzufructuarului sau a altui deținător legal, dacă sunt efectuate de cealaltă parte contractantă.

Reprezintă venit brut și valoarea investițiilor la bunurile mobile și imobile ale proprietarului, uzufructuarului sau ale altui deținător legal, care fac obiectul unor contracte de cedare a folosinței bunurilor, inclusiv al contractelor de comodat, și care sunt efectuate de cealaltă parte contractantă.

În situația în care chiria reprezintă echivalentul în lei al unei valute, venitul brut anual se determină pe baza chiriei lunare evaluate la cursul de schimb mediu anual al pieței valutare, comunicat de Banca Națională a României, din anul de realizare a venitului.

Rd.2 "Cheltuieli deductibile, potrivit legii" - se înscrie suma determinată prin aplicarea cotei de 20% asupra venitului brut (rd.1).

Rd.3 "Venit net anual" - se înscrie suma reprezentând diferența dintre venitul brut (rd. 1) și cheltuielile aferente deductibile (rd. 2).

Rd.7 "Venit net anual impozabil" - se înscrie venitul net anual de la rd. 3.

Rd.9 "Impozit anual datorat" - se înscrie suma rezultată prin aplicarea cotei de impozitare de 10% asupra valorii înscrise la rd. 7.

5.7. Modul de completare a subsecțiunii de către contribuabilii care au realizat venituri din închirierea în scop turistic a camerelor situate în locuințe proprietate personală pentru care venitul net se determină în sistem real, pe baza datelor din contabilitate

Litera A "Date privind activitatea desfășurată"

5.7.1. Rd.1 "Categoria de venit" - se bifează căsuța "1.3.2. Închirierea în scop turistic a camerelor situate în locuințe proprietate personală".

5.7.2. Rd.2 "Determinarea venitului net" - se bifează căsuța "sistem real".

Litera B "Date privind impozitul anual datorat"

5.7.3. Rubrica se completează după cum urmează:

Rd.1 "Venit brut" - se înscrie suma reprezentând veniturile totale și/sau echivalentul în lei al veniturilor în natură încasate în anul de raportare, atât din activitatea de bază, cât și din activități adiacente.

Rd.2 "Cheltuieli deductibile, potrivit legii" - se înscrie suma reprezentând cheltuielile efectuate în scopul desfășurării activității, care îndeplinesc condițiile generale pentru a putea fi deduse, în funcție de natura acestora, potrivit Codului fiscal.

Rd.3 "Venit net anual" - se înscrie suma reprezentând diferența dintre venitul brut (rd. 1) și cheltuielile aferente deductibile (rd. 2).

Se completează numai dacă venitul brut este mai mare decât cheltuielile deductibile.

Rd.4 "Pierdere fiscală anuală" - se înscrie suma reprezentând diferența dintre cheltuielile deductibile (rd. 2) și venitul brut (rd. 1).

Se completează numai dacă cheltuielile deductibile sunt mai mari decât venitul brut.

În situația în care contribuabilul înregistrează pierdere fiscală anuală, aceasta reprezintă pierdere definitivă.

Rd.7 "Venit net anual impozabil" - se înscrie venitul net anual (rd. 3).

Rd.9 "Impozit anual datorat" - se înscrie suma rezultată prin aplicarea cotei de impozitare de 10% asupra valorii înscrise la rd. 7.

Se înscrie cifra zero în situația în care, în anul de raportare, s-a înregistrat pierdere fiscală sau venitul net anual este zero.

6. Completarea subsecțiunii în cazul contribuabililor care au realizat venituri din activități agricole, din silvicultură și piscicultură, impuse în sistem real, pe baza datelor din contabilitate

6.1. Subsecțiunea se completează de contribuabilii care în anul de raportare au realizat venituri din activități agricole, din silvicultură și/sau piscicultură, în mod individual și/sau în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice, pentru care venitul net anual se determină în sistem real, pe baza datelor din contabilitate.

6.2. Veniturile din activități agricole cuprind venituri din cultivarea produselor agricole vegetale, precum și prelucrarea, procesarea și valorificarea lor în stare naturală, exploatarea plantațiilor viticole, pomicole, arbuștilor fructiferi și altele asemenea, creșterea și exploatarea animalelor, inclusiv din valorificarea produselor de origine animală, în stare naturală, pentru care nu există obligația stabilirii normelor de venit.

6.3. Veniturile din silvicultură reprezintă veniturile obținute din recoltarea și valorificarea produselor specifice fondului forestier național, respectiv a produselor lemnoase și nelemnoase.

6.4. Veniturile din piscicultură reprezintă venituri obținute din exploatarea amenajărilor piscicole.

6.5. Persoanele fizice care realizează venituri în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice, completează subsecțiunea având în vedere venitul net distribuit/pierderea distribuită care le revine din asociere.

6.6. Modul de completare a subsecțiunii de către contribuabilii care realizează venituri din activități agricole, din silvicultură și piscicultură, impuse în sistem real, pe baza datelor din contabilitate

Litera A "Date privind activitatea desfășurată"

6.6.1. Rd.1 "Categoria de venit" - se bifează căsuța corespunzătoare categoriei de venit realizat, după caz:

– "1.4.1. activități agricole";

– "1.4.2. silvicultură";

– "1.4.3. piscicultură".

6.6.2. Rd.2 "Determinarea venitului net" - se bifează căsuța "sistem real".

6.6.3. Rd.3 "Forma de organizare" - se bifează căsuța corespunzătoare modului de desfășurare a activității:

a) căsuța "individual" se bifează de persoanele fizice care obțin venituri dintr-o activitate desfășurată în mod individual;

b) căsuța "asociere fără personalitate juridică" se bifează de persoanele fizice care obțin venituri dintr-o activitate desfășurată în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice.

6.6.4. Rd.5 "Sediul" - se completează adresa sediului sau locului unde se desfășoară efectiv activitatea principală, după caz.

Persoanele fizice care realizează venituri din activități agricole vor înscrie denumirea unității administrativ-teritoriale în a cărei rază se află terenul (terenurile), respectiv: municipiu, oraș, comună sau sector al municipiului București, după caz.

6.6.5. Rd.6 "Documentul de autorizare - se completează, numai dacă este cazul, numărul documentului care atestă dreptul contribuabilului de a desfășura activitate, potrivit legii, și data emiterii acestuia.

6.6.6. Rd.7 "Contractul de asociere" - se completează, dacă este cazul, numărul sub care contractul de asociere a fost înregistrat la organul fiscal, precum și data înregistrării acestuia, în cazul contribuabililor care desfășoară activități în cadrul unei asocieri

6.6.7. Rd.8 și rd.9 "Data începerii/încetării activității" - se completează de către contribuabilii care încep/încetează activitatea în cursul anului fiscal pentru care se depune declarația unică.

Rubricile de la rd.8 și 9 se completează numai dacă evenimentele respective se produc în cursul anului pentru care se depune declarația.

6.6.8. Rd.10 "Data suspendării activității" - se completează data suspendării activității potrivit legii în situația în care evenimentul respectiv se produce în cursul anului pentru care se depune declarația.

6.6.9. Rd.11 "Număr zile de scutire" - se completează de către persoanele fizice cu handicap grav sau accentuat, înscriind perioada din cadrul anului fiscal pentru care beneficiază de scutire la plata impozitului pe venit.

Litera B "Date privind impozitul anual datorat"

6.6.10. În situația în care activitatea se desfășoară în mod individual

Contribuabilii care realizează venituri în mod individual completează declarația după cum urmează:

Rd.1 "Venit brut" - se înscrie suma reprezentând veniturile totale și/sau echivalentul în lei al veniturilor în natură încasate în anul de raportare, atât din activitatea de bază, cât și din activități adiacente.

Rd.2 "Cheltuieli deductibile, potrivit legii" - se înscrie suma reprezentând cheltuielile efectuate în scopul desfășurării activității, care îndeplinesc condițiile generale pentru a putea fi deduse, în funcție de natura acestora, potrivit Codului fiscal.

Rd.3 "Venit net anual" - se înscrie suma reprezentând diferența dintre venitul brut (rd. 1) și cheltuielile aferente deductibile (rd. 2).

Se completează numai dacă venitul brut este mai mare decât cheltuielile deductibile.

Rd.4 "Pierdere fiscală anuală" - se înscrie suma reprezentând diferența dintre cheltuielile deductibile (rd. 2) și venitul brut (rd. 1).

Se completează numai dacă cheltuielile deductibile sunt mai mari decât venitul brut.

Rd.5 "Pierderi fiscale anuale reportate din anii precedenți" - se înscrie suma reprezentând pierderi fiscale anuale reportate din anii precedenți, potrivit legii.

Rd.6 "Pierdere fiscală compensată în anul de raportare" - se completează numai în situația în care în anul de raportare s-a realizat venit net anual.

Pentru determinarea pierderii fiscale care se compensează în anul de raportare, contribuabilul procedează după cum urmează:

a) determină valoarea reprezentând 70% din venitul net anual (rd.3);

b) compară valoarea determinată potrivit lit.a) cu valoarea înscrisă la rd.5 "Pierderi fiscale anuale reportate din anii precedenți";

c) în cazul în care, valoarea înscrisă la rd.5 este inferioară valorii determinate potrivit lit.a), la rd.6 se înscrie valoarea înscrisă la rd.5;

d) în cazul în care, valoarea înscrisă la rd.5 este mai mare sau egală cu valoarea determinată potrivit lit.a), la rd.6 se înscrie această din urmă valoare.

Rd.7 "Venit net anual impozabil" - se înscrie venitul net anual impozabil reprezentând diferența dintre venitul net anual (rd.3) și pierderea fiscală compensată în anul de raportare (rd. 6).

Pierderile fiscale anuale înregistrate în anii precedenți anului 2024, rămase necompensate la data de 31 decembrie 2023, se compensează din veniturile nete anuale realizate începând cu anul 2024, pe perioada rămasă din cei 7 ani, în limita a 70% din veniturile nete anuale respective. Pentru aplicarea limitei de 70%, pierderile fiscale anuale înregistrate în anii precedenți anului 2024, rămase necompensate la data de 31 decembrie 2023, se cumulează cu pierderile fiscale anuale înregistrate începând cu anul 2024.

Rd.8 "Venit net anual impozabil redus" - se completează în cazul persoanelor cu handicap grav ori accentuat cu venitul net anual impozabil (rd.7) redus proporțional cu numărul de zile calendaristice pentru care venitul este scutit de la plata impozitului.

Rd.9 "Impozit anual datorat" - se înscrie suma rezultată din aplicarea cotei de impozitare de 10% asupra valorii înscrise la rd.7.

În cazul persoanelor cu handicap grav ori accentuat, impozitul anual pe venitul net anual impozabil se determină prin aplicarea cotei de impozitare de 10% asupra valorii înscrise la rd.8.

Se înscrie cifra zero în situația în care, în anul de raportare, s-a înregistrat pierdere fiscală sau venitul net anual este zero.

6.6.11. În situația în care activitatea se desfășoară într-o formă de asociere fără personalitate juridică

În cazul persoanelor fizice care își desfășoară activitatea în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice, potrivit legii, se completează:

Rd.3 "Venit net anual" - se înscrie suma reprezentând venitul net din asociere, realizat în anul fiscal de raportare, supus impozitului pe venit și distribuit contribuabilului, conform contractului de asociere.

Rd.4 "Pierdere fiscală anuală" - se înscrie suma reprezentând pierderea fiscală anuală din asociere realizată în anul fiscal de raportare și distribuită contribuabilului, conform contractului de asociere.

Rd.5 "Pierderi fiscale anuale reportate din anii precedenți" - se înscrie suma reprezentând pierderi fiscale anuale reportate din anii precedenți, potrivit legii.

Rd.6 "Pierdere fiscală compensată în anul de raportare" - se completează numai în situația în care în anul de raportare s-a realizat venit net anual.

Pentru determinarea pierderii fiscale care se compensează în anul de raportare, contribuabilul procedează după cum urmează:

a) determină valoarea reprezentând 70% din venitul net anual (rd.3);

b) compară valoarea determinată potrivit lit.a) cu valoarea înscrisă la rd.5 "Pierderi fiscale anuale reportate din anii precedenți";

c) în cazul în care, valoarea înscrisă la rd.5 este inferioară valorii determinate potrivit lit.a), la rd.6 se înscrie valoarea înscrisă la rd.5;

d) în cazul în care, valoarea înscrisă la rd.5 este mai mare sau egală cu valoarea determinată potrivit lit.a), la rd.6 se înscrie această din urmă valoare.

Rd.7 "Venit net anual impozabil" - se înscrie venitul net anual impozabil reprezentând diferența dintre venitul net anual (rd. 3) și pierderea fiscală compensată în anul de raportare (rd. 6).

Pierderile fiscale anuale înregistrate în anii precedenți anului 2024, rămase necompensate la data de 31 decembrie 2023, se compensează din veniturile nete anuale realizate începând cu anul 2024, pe perioada rămasă din cei 7 ani, în limita a 70% din veniturile nete anuale respective. Pentru aplicarea limitei de 70%, pierderile fiscale anuale înregistrate în anii precedenți anului 2024, rămase necompensate la data de 31 decembrie 2023, se cumulează cu pierderile fiscale anuale înregistrate începând cu anul 2024.

Rd.8 "Venit net anual impozabil redus" - se completează în cazul persoanelor cu handicap grav ori accentuat cu venitul net anual impozabil (rd.7) redus proporțional cu numărul de zile calendaristice pentru care venitul este scutit de la plata impozitului.

Rd.9 "Impozit anual datorat" - se înscrie suma rezultată din aplicarea cotei de impozitare de 10% asupra valorii înscrise la rd.7.

În cazul persoanelor cu handicap grav ori accentuat, impozitul anual pe venitul net anual impozabil se determină prin aplicarea cotei de impozitare de 10% asupra valorii înscrise la rd.8.

Se înscrie cifra zero în situația în care, în anul de raportare, s-a înregistrat pierdere fiscală sau venitul net anual este zero.

7. Completarea subsecțiunii în cazul contribuabililor care au realizat câștiguri/pierderi din transferul titlurilor de valoare și orice alte operațiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum și din transferul aurului de investiții

7.1. Subsecțiunea se completează de către persoanele fizice care, în anul de raportare, au realizat câștiguri/pierderi din transferul titlurilor de valoare și orice alte operațiuni cu instrumente financiare, inclusiv instrumente financiare derivate care nu au fost efectuate prin entitățile prevăzute la art. 96^1 alin.(1) din Codul fiscal, precum și din transferul aurului de investiții.

7.2. Persoana fizică nerezidentă are obligația de a declara câștigurile/pierderile din transferul titlurilor de valoare pentru tranzacțiile care nu sunt efectuate prin entitățile prevăzute la art. 96^1 alin. (1) din Codul fiscal.

Pentru aplicarea prevederilor convențiilor de evitare a dublei impuneri, persoanele fizice nerezidente care obțin câștiguri din transferul titlurilor de valoare și operațiunea nu se efectuează prin entitățile prevăzute la art. 96^1 alin. (1) din Codul fiscal, anexează la declarație certificatul de rezidență fiscală în original sau o copie legalizată a acestuia sau a documentului eliberat de către o altă autoritate decât cea fiscală care are atribuții în domeniul certificării rezidenței conform legislației interne a acelui stat, însoțită de o traducere autorizată în limba română.

7.3. Modul de completare a subsecțiunii de către contribuabilii care realizează câștiguri/pierderi din transferul titlurilor de valoare și orice alte operațiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum și din transferul aurului de investiții

Litera A "Date privind activitatea desfășurată"

7.3.1. Rd.1 "Categoria de venit" - se bifează căsuța "1.5. transferul titlurilor de valoare și orice alte operațiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum și transferul aurului de investiții" de contribuabilii care, în anul de raportare, au realizat câștiguri/pierderi din transferul titlurilor de valoare și orice alte operațiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum și din transferul aurului de investiții și au obligația stabilirii câștigului net anual/pierderii nete anuale, potrivit legii.

Litera B "Date privind impozitul anual datorat"

7.3.2. Rd.3 "Câștig net anual" - se înscrie câștigul net anual reprezentând diferența dintre câștigurile și pierderile înregistrate în cursul anului fiscal de raportare, cumulat de la începutul anului, din transferul titlurilor de valoare și orice alte operațiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum și din transferul aurului de investiții, definit potrivit legii.

Se completează numai în situația în care câștigurile sunt mai mari decât pierderile.

Rd.4 "Pierdere netă anuală" - se înscrie pierderea netă anuală reprezentând diferența dintre pierderile și câștigurile înregistrate în cursul anului fiscal de raportare, cumulat de la începutul anului, din transferul titlurilor de valoare și orice alte operațiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum și din transferul aurului de investiții, definit potrivit legii.

Se completează numai în situația în care pierderile sunt mai mari decât câștigurile.

Rd.5 "Pierderi nete anuale reportate din anii precedenți" - se înscrie suma reprezentând pierderi reportate din anii precedenți, potrivit legii.

Rd.6 "Pierdere fiscală compensată în anul de raportare" - se completează numai în situația în care în anul de raportare s-a realizat câștig net anual.

Pentru determinarea pierderii fiscale care se compensează în anul de raportare, contribuabilul procedează după cum urmează:

a) determină valoarea reprezentând 70% din câștigul net anual (rd.3);

b) compară valoarea determinată potrivit lit.a) cu valoarea înscrisă la rd.5 "Pierderi nete anuale reportate din anii precedenți";

c) în cazul în care, valoarea înscrisă la rd.5 este inferioară valorii determinate potrivit lit.a), la rd.6 se înscrie valoarea înscrisă la rd.5;

d) în cazul în care, valoarea înscrisă la rd.5 este mai mare sau egală cu valoarea determinată potrivit lit.a), la rd.6 se înscrie această din urmă valoare.

Rd.7 "Câștig net anual impozabil" - se înscrie câștigul net anual impozabil reprezentând diferența dintre câștigul net anual (rd. 3) și pierderea fiscală compensată în anul de raportare (rd.6).

Pierderile fiscale anuale înregistrate în anii precedenți anului 2024, rămase necompensate la data de 31 decembrie 2023, se compensează din câștigurile nete anuale realizate începând cu anul 2024, pe perioada rămasă din cei 7 ani, în limita a 70% din câștigurile nete anuale respective.

Pentru aplicarea limitei de 70%, pierderile fiscale anuale înregistrate în anii precedenți anului 2024, rămase necompensate la data de 31 decembrie 2023, se cumulează cu pierderile fiscale anuale înregistrate începând cu anul 2024.

Rd. 9 "Impozit anual datorat" - se înscrie suma rezultată prin aplicarea cotei de impozitare de 10% asupra valorii înscrise la rd. 7.

Se înscrie cifra zero în situația în care, în anul de raportare, s-a înregistrat pierdere fiscală sau câștigul net anual este zero.

7.3.3. La determinarea câștigului net anual/pierderii nete anuale sunt luate în calcul și costurile aferente tranzacțiilor care nu pot fi alocate direct fiecărei tranzacții.

8. Completarea subsecțiunii în cazul contribuabililor care au realizat venituri sub formă de dobânzi plătite de persoane juridice rezidente în România, pentru obligațiuni emise pe piețe de capital din afara României

8.1. Subsecțiunea se completează de către persoanele fizice care au realizat venituri sub formă de dobânzi plătite de persoane juridice rezidente în România, pentru obligațiuni emise pe piețe de capital din afara României și înregistrate în contul contribuabilului în cursul anului de raportare.

8.2. Modul de completare a subsecțiunii

Litera A "Date privind activitatea desfășurată"

8.2.1. Rd.1 "Categoria de venit" - se bifează căsuța 1.6 "Dobânzi plătite de persoane juridice rezidente în România, pentru obligațiuni emise pe piețe de capital din afara României".

Litera B "Date privind impozitul anual datorat"

8.2.2. Rd.7 "Venit impozabil" - se înscriu veniturile sub formă de dobânzi plătite de societatea emitentă a obligațiunilor și înregistrate în contul contribuabilului în cursul anului de raportare;

Notă: Se iau în calcul veniturile plătite de societatea emitentă a obligațiunilor și înregistrate în contul contribuabilului începând cu data de 1 august 2025, indiferent de data emiterii obligațiunilor de societăți, persoane juridice rezidente în România, pe piețe de capital din afara României.

Rd.9 "Impozit pe venit datorat" - se înscrie suma rezultată prin aplicarea cotei de impozitare de 10% asupra valorii înscrise la rd.7.

9. Completarea subsecțiunii în cazul contribuabililor care au realizat venituri din alte surse

9.1. Subsecțiunea se completează de către persoanele fizice care în anul de raportare au realizat venituri din alte surse identificate ca fiind impozabile, altele decât cele prevăzute la art. 115 alin. (1) din Codul fiscal, precum și cele prevăzute la art. 114 alin. (2) lit. k^1), l), m) și m^1 din Codul fiscal.

9.2. Modul de completare a subsecțiunii de către contribuabilii care realizează venituri din alte surse

Litera A "Date privind activitatea desfășurată"

9.2.1. Rd. 1 "Categoria de venit" - se bifează căsuța corespunzătoare categoriei de venit realizat, după caz:

– "1.7.1. venituri prevăzute la art. 114 alin. (2) lit. k^1) din Codul fiscal";

– "1.7.2. venituri prevăzute la art. 114 alin. (2) lit. l) din Codul fiscal";

– "1.7.3. venituri prevăzute la art. 114 alin. (2) lit. m) din Codul fiscal";

– "1.7.4. alte venituri decât cele prevăzute la pct. 1.7.1, pct. 1.7.2 și pct. 1.7.3."

9.2.2. În cazul veniturilor din alte surse definite conform art.114 din Codul fiscal pentru care contribuabilii au obligația depunerii declarației, se completează după cum urmează:

a) pentru veniturile prevăzute la art. 114 alin. (2) lit. k^1) din Codul fiscal, obținute de către alte persoane decât titularul dreptului de proprietate, fost proprietar sau moștenitorii legali ori testamentari ai acestuia, de la Autoritatea Națională pentru Restituirea Proprietăților ca urmare a valorificării dreptului de creanță dobândit în legătură cu măsurile pentru finalizarea procesului de restituire, în natură sau prin echivalent, a imobilelor preluate în mod abuziv în perioada regimului comunist în România, potrivit prevederilor Legii nr. 165/2013 privind măsurile pentru finalizarea procesului de restituire, în natură sau prin echivalent, a imobilelor preluate în mod abuziv în perioada regimului comunist în România, cu modificările și completările ulterioare, altele decât cele care se încadrează în categoria venituri din activități independente:

Rd.7 "Venit impozabil" - se înscrie venitul impozabil determinat ca diferență între veniturile și cheltuielile aferente fiecărei operațiuni

efectuate, în baza documentelor justificative.

Veniturile reprezintă sumele încasate și echivalentul în lei al veniturilor în natură, iar cheltuielile reprezintă plățile efectuate, aferente fiecărei operațiuni în parte, indiferent de momentul efectuării plății, evidențiate în baza documentelor justificative.

În cazul veniturilor încasate în mod eșalonat, cheltuielile luate în calcul în vederea stabilirii venitului impozabil se determină proporțional cu ponderea venitului încasat din venitul reprezentând dreptul de creanță.

Rd.9 "Impozit pe venit datorat" - se înscrie suma rezultată prin aplicarea cotei de impozitare de 10% asupra venitului impozabil înscris la rd.7;

b) pentru veniturile prevăzute la art. 114 alin. (2) lit. l) din Codul fiscal, obținute de cedent ca urmare a cesiunii de creanță, respectiv de cesionar din realizarea venitului din creanța respectivă, inclusiv în cazul drepturilor de creanțe salariale obținute în baza unor hotărâri judecătorești rămase definitive și irevocabile/hotărâri judecătorești definitive și executorii, din patrimoniul personal, altele decât cele care se încadrează în categoriile prevăzute la art. 61 lit. a) - h) și art. 62 din Codul fiscal:

Rd.7 "Venit impozabil" - se înscrie venitul impozabil determinat ca diferență între veniturile și cheltuielile aferente fiecărei operațiuni efectuate, în baza documentelor justificative.

Veniturile reprezintă sumele încasate și echivalentul în lei al veniturilor în natură, iar cheltuielile reprezintă plățile efectuate, aferente fiecărei operațiuni în parte, indiferent de momentul efectuării plății, evidențiate în baza documentelor justificative.

În cazul veniturilor încasate în mod eșalonat, cheltuielile luate în calcul în vederea stabilirii venitului impozabil se determină proporțional cu ponderea venitului încasat din venitul reprezentând dreptul de creanță.

Rd.9 "Impozit pe venit datorat" - se înscrie suma rezultată prin aplicarea cotei de impozitare de 10% asupra venitului impozabil înscris la rd.7;

c) pentru veniturile din transferul de monedă virtuală prevăzute la art. 114 alin. (2) lit. m) din Codul fiscal:

Rd.7 "Câștig" - se înscrie câștigul din transferul de monedă virtuală determinat ca diferență pozitivă între prețul de vânzare și prețul de achiziție, inclusiv costurile directe aferente tranzacției.

Câștigul sub nivelul a 200 lei/tranzacție nu se impozitează cu condiția ca totalul câștigurilor într-un an fiscal să nu depășească nivelul de 600 lei.

Rd.9 "Impozit pe venit datorat" - se înscrie suma rezultată prin aplicarea cotei de impozitare de 10% asupra câștigului înscris la rd.7;

d) pentru veniturile din alte surse pentru care contribuabilii au obligația depunerii declarației, altele decât cele prevăzute la art.114 alin.(2) lit. k^1), l) și m) din Codul fiscal, se completează:

Rd.7 "Venit impozabil" - se înscrie venitul brut din alte surse.

Rd.9 "Impozit pe venit datorat" - se înscrie suma rezultată prin aplicarea cotei de impozitare de 10% asupra valorii înscrise la rd.7.

Subsecțiunea a 2-a "Date privind impozitul pe veniturile din activități independente, impuse pe bază de norme de venit"

10. Subsecțiunea se completează de către persoanele fizice care desfășoară activități independente, în mod individual sau într-o formă de asociere, pentru care venitul net se determină pe baza normelor de venit.

11. În categoria "activități independente" sunt cuprinse veniturile din activități de producție, comerț, prestări servicii, desfășurate în mod individual și/sau în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice, pentru care venitul net se determină pe bază de norme de venit. În categoria venituri din activități independente sunt cuprinse și veniturile realizate de persoanele fizice ca urmare a desfășurării activității ca punct gastronomic local, potrivit Legii nr.412/2023 pentru înființarea și funcționarea punctelor gastronomice locale.

Persoanele fizice care realizează venituri ca urmare a desfășurării activității ca punct gastronomic local bifează căsuța corespunzătoare din formular.

12. Venitul net anual se determină pe baza normelor de venit de la locul desfășurării activității.

13. Pentru ajustarea normelor anuale de venit se aplică coeficienții de corecție publicați de către direcțiile generale regionale ale finanțelor publice, respectiv a municipiului București, asupra normelor anuale de venit.

În cazul persoanelor fizice care realizează venituri ca urmare a desfășurării activității ca punct gastronomic local, pentru ajustarea normelor anuale de venit se aplică coeficienții de corecție stabiliți prin ordin al ministrului agriculturii și dezvoltării rurale.

14. În situația în care un contribuabil desfășoară aceeași activitate în două sau mai multe locuri diferite pentru care venitul net se determină pe baza normelor anuale de venit, stabilirea venitului net anual se efectuează prin însumarea nivelului normelor de venit, corectate potrivit criteriilor specifice de la fiecare loc de desfășurare a activității.

15. În cazul în care un contribuabil desfășoară mai multe activități pentru care venitul net se determină pe baza normelor de venit, stabilirea venitului net anual se efectuează prin însumarea nivelului normelor de venit corectate potrivit criteriilor specifice.