Conform celor mai recente rezultate financiare publicate, indicele de referință BET al Bursei de Valori București afișează pe platforma EquityRT un P/E (preț/profit) mediu de 12,56, în timp ce indicatorul P/BV (preț/valoare contabilă) se situează la 1,75, niveluri care sugerează o evaluare echilibrată în raport cu piețele emergente.

Cu alte cuvinte, un investitor plătește în medie aproximativ 12,56 de lei pentru fiecare leu de profit anual generat de companiile din indice, respectiv 1,75 de lei pentru fiecare leu din valoarea contabilă (activ net) din bilanțuri.

Pentru a interpreta în termeni simpli, în mod practic o valoare a P/E de 12,5 echivalează cu un randament anual de aproximativ 8%, ceea ce este util în scopul comparației cu randamentul unor investiții imobiliare sau al produselor de economisire.

„În realitate, randamentele actuale din aceste piețe sunt mai reduse, ceea ce menține bursa locală, și la actualele niveluri, relativ atractivă pentru investitori. Această poziționare poate continua să susțină interesul investitorilor, mai ales în condițiile în care profitabilitatea companiilor listate va rămâne solidă”, explică analiștii Prime Transaction.

Termene Business Hub a scris anterior că a afirma despre o piață de acțiuni că este scumpă sau ieftină reprezintă întotdeauna un exercițiu subiectiv, care necesită înțelegerea atentă a contextului macroeconomic, a structurii sectoriale și a riscurilor percepute de investitori.

Prin urmare, simpla analiză a evoluției unor indici nu oferă o imagine completă a valorii reale a pieței, iar multiplii de evauare reprezintă un instrument valoros în analiza pieței, alături de integrarea într-un context mai larg.

Conform graficelor de mai sus, ce prezintă evoluția indicatorilor din ultimii trei ani, putem observa că piața românească a devenit mai scumpă în ultimele 12 luni, reducând semnificativ din zona de subevaluare fundamentală în care evolua anterior.

Totuși, există o diferență importantă între a fi corect evaluat și a fi scump, iar nivelurile actuale par să reflecte mai degrabă o ajustare naturală la creșterea profitabilității companiilor și la interesul sporit al investitorilor, decât o evaluare excesivă.

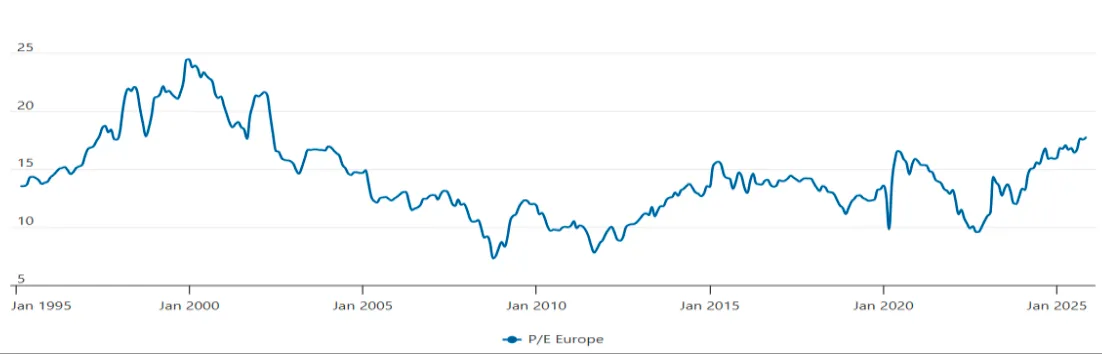

Pentru comparație, în graficul de mai sus se observă că valoarea medie a indicatorului P/E pentru acțiunile europene din ultimele trei decenii, de 15, se conturează ca o medie istorică pentru indicatorul P/E în Europa, în timp ce niveluri sub 10 – așa cum erau în anii trecuți pe piața românească – au fost atinse doar în situații excepționale, asociate cu perioade de corecție bursieră accentuată sau cu episoade de risc sistemic ridicat. Acest lucru sugerează că astfel de momente reprezintă abateri importante de la normalitate, nu stări de echilibru ale pieței bursiere.

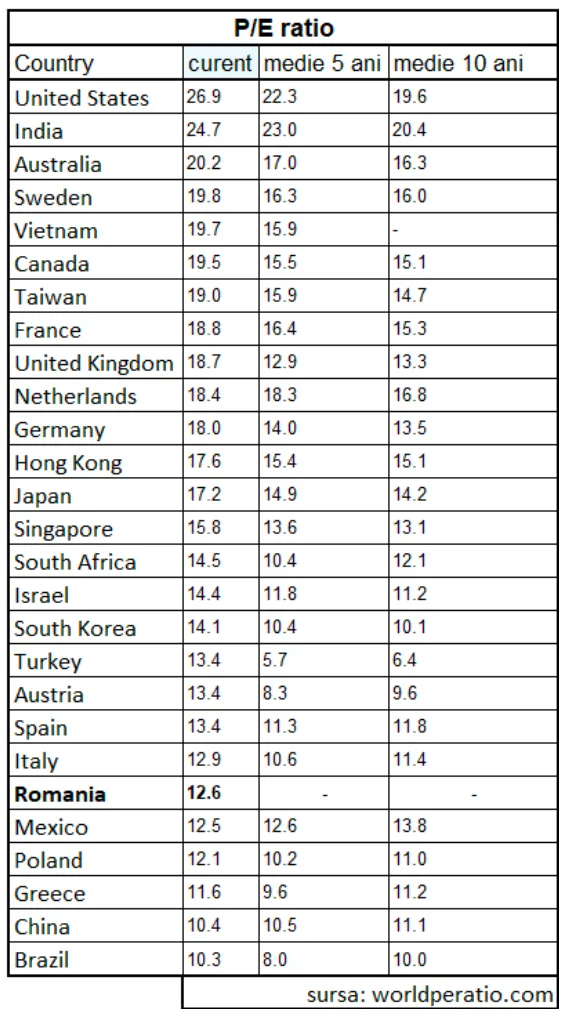

De altfel, conform unei situații la zi, valoarea indicatorului P/E al pieței românești se află mai aproape de zona de minime decât de cea de maxime, într-un clasament comparativ al principalelor piețe bursiere globale. Observăm această realitate în tabelul de mai sus (sursa: worldperatio.com), unde România continuă să se poziționeze printre piețele cu cele mai atractive evaluări relative.

După cum se remarcă din tabel, valoarea curentă a indicatorului P/E pentru majoritatea piețelor bursiere este superioară mediilor pe 5 și 10 ani, în linie cu creșterile generalizate din ultimul an. Prin urmare, putem vorbi despre un trend global al unor evaluări mai ridicate, sau, altfel spus, despre piețe bursiere mai scumpe față de valorile lor istorice.

Totodată, observăm niveluri mai mari ale P/E pe piețele dezvoltate sau pe cele creditate cu perspective favorabile de creștere accelerată, precum India, în timp ce piețele emergente afișează valori mai reduse, în acord cu riscul economic și politic mai ridicat perceput de investitori.

În plus, structura sectorială are un rol esențial: piețele mature includ pondere mai mare în sectoare de creștere, evaluate natural la multipli superiori, ceea ce contribuie la media mai ridicată a indicatorului P/E.

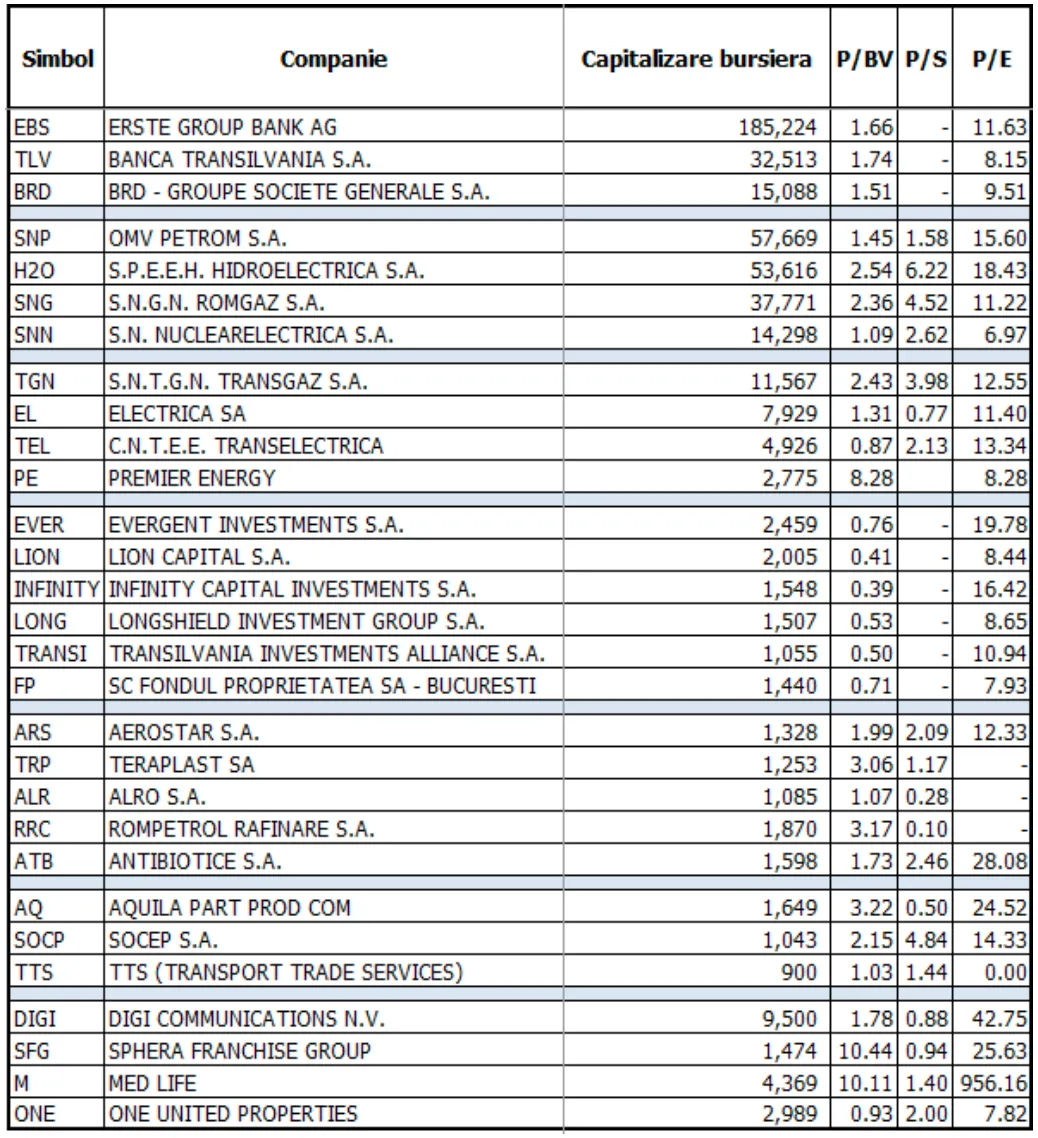

Pe baza ultimelor rezultate financiare raportate, principalele companii listate la BVB prezintă indicatori de evaluare care s-au apropiat semnificativ de nivelurile piețelor europene.

În tabelul de mai jos sunt prezentați cei trei indicatori analizați anterior pentru companiile cu capitalizare de minim 900 mil. lei, cu scopul realizării unei comparații relevante cu mediile bursiere internaționale. Data de referință pentru datele din tabel este 21 noiembrie.

Sectorul bancar afișează indicatori de evaluare echilibrați, aliniați la dinamica burselor europene. Conform MSCI Europe Bank Index, în piețele dezvoltate europene P/E mediu este în jur de 10, iar P/BV se situează la 1,25. Valoarea mai ridicată a P/BV pentru băncile locale poate fi interpretată în contextul unei profitabilități superioare mediei europene, ceea ce justifică un multiplu mai mare și explică atractivitatea sectorului în ochii investitorilor.

Sectorul de energie și de utilități prezintă de asemenea indicatori de evaluare în media piețelor emergente. OMV Petrom și, mai ales, Hidroelectrica au un grad de evaluare mai mare decât media. Totuși, este important de subliniat că sectorul de utilități, deși a crescut accelerat în 2025, nu poate fi considerat scump în raport cu valorile caracteristice piețelor emergente, ceea ce poate menține atractivitatea acestuia pentru investitori.

Sectorul companiilor de tip AOPC (companii financiare listate care dețin și administrează portofolii de active, cum sunt societăți de investiții) continuă să se tranzacționeze sub valoarea activului net, în timp ce la nivelul indicatorului P/E doar Evergent Investments și Infinity Capital Investments depășesc semnificativ media sectorului, însă acesta este un indicator mai puțin relevant în cazul acestui segment de piață.

Sectoarele industrial, de materiale și de logistică și transport includ companii cu capitalizare bursieră mai redusă, iar în ultima perioadă multe dintre acestea au înregistrat profitabilitate în scădere. Ca urmare, indicatorii lor de evaluare tind să fie mai ridicați decât media sectoarelor similare pe piețele emergente.

Sectorul de servicii prezintă indicatori de evaluare peste medie, dar cu o dispersie semnificativă între companii. P/BV este sub media sectorului în cazul Digi Communications și One United Properties, în timp ce este semnificativ mai mare pentru MedLife și Sphera Franchise Group. Pe de altă parte, indicatorii bazați pe profitabilitate (P/E) sunt, în bună măsură, peste media sectorului, ceea ce poate sugera așteptări ridicate privind potențialul de creștere, dar și un nivel de supraevaluare față de mediile internaționale.

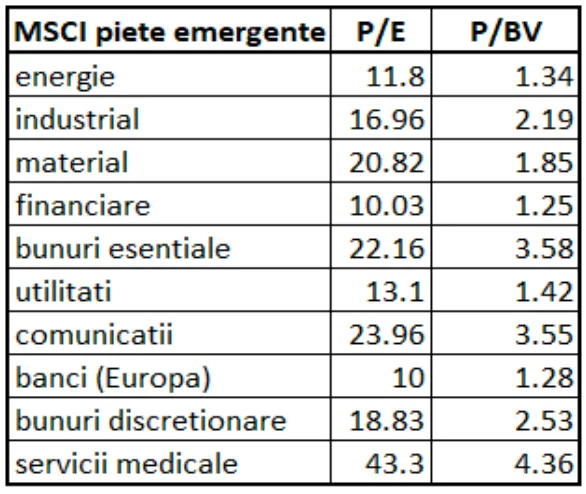

Pentru comparație, regăsim în tabelul de mai jos valorile medii ale indicatorilor P/E și P/BV pentru principalele sectoare economice din piețele emergente, calculate pe baza benchmark-urilor realizate de cel mai important furnizor global de indici bursieri – MSCI. Datele sunt aferente ultimei zile din luna octombrie și reflectă valorile medii ale indicatorilor de evaluare P/E și P/BV, conform selecției companiilor reprezentative realizate de furnizor pentru fiecare sector economic.

„În concluzie, piața românească nu mai este o piață bursieră ieftină, însă, privind în context global, indicatorii săi de evaluare nu au depășit media piețelor emergente. Nu există, în acest moment, argumente fundamentale solide care să indice atingerea unor maxime bursiere nesustenabile sau imposibil de depășit. Pe de altă parte, nivelurile ridicate atinse după un șir lung de creșteri pot favoriza marcările de profit, fenomen vizibil deja recent”, scriu analiștii.

Evoluția ascendentă a bursei românești, din ultimii ani, poate fi interpretată și prin efectul de convergență către media Uniunii Europene. Așa cum economia României a înregistrat în ultimii 15 ani o creștere superioară mediei europene, pare că a venit rândul pieței de capital locale să recupereze decalajul valoric, apropiindu-se inevitabil de nivelul mediu al evaluărilor bursiere de pe piețele europene.

„În acest context, nu trebuie să uităm că este util întotdeauna să abordăm piața cu detașare față de orizontul investițional foarte scurt. Corecțiile moderate sunt normale și inerente oricărui trend de creștere și nu reprezintă, deocamdată, un motiv pentru a decreta oprirea trendului ascendent. Totuși, ele pot semnala intrarea într-o perioadă mai volatilă, ceea ce face ca prezența activă pe piață să devină și mai importantă pentru investitori. Perioadele de volatilitate testează apetitul de risc, dar creează și cele mai bune oportunități bursiere”, conchide Prime Transaction.

.png)

.png)

.png)