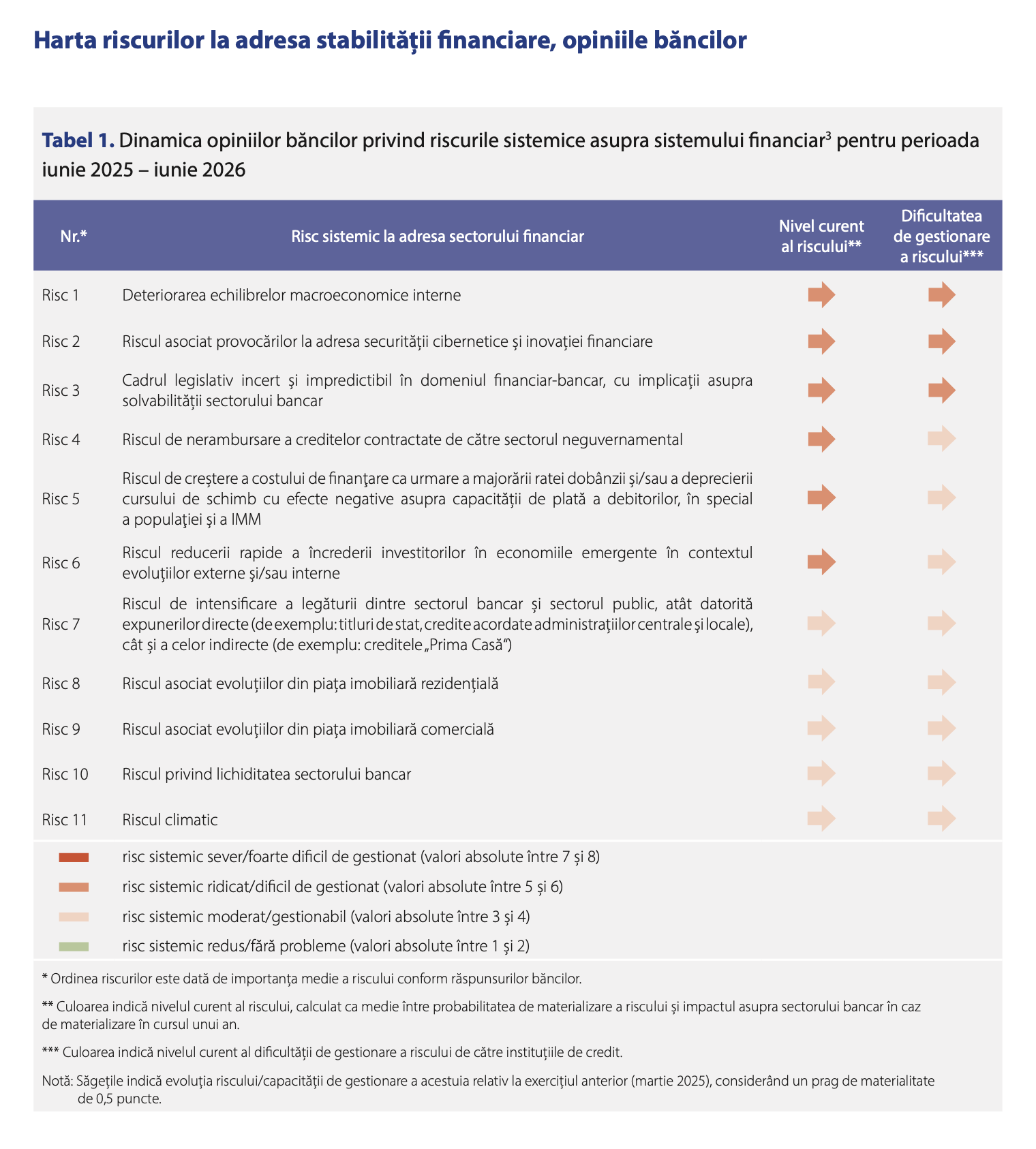

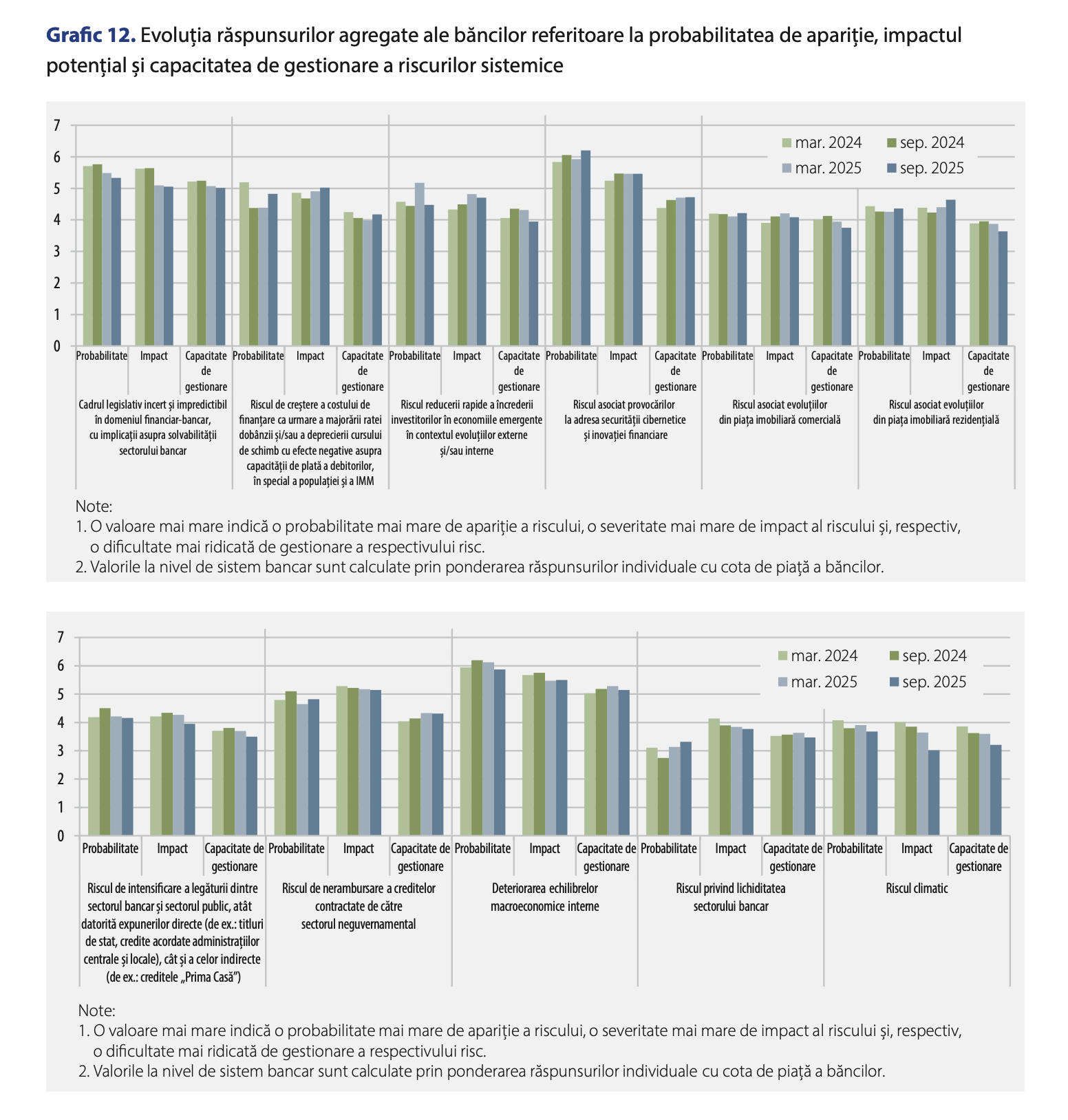

În comparație cu exercițiul anterior din martie 2025, nivelul curent al riscului a fost evaluat în scădere pentru șase dintre cele 11 riscuri considerate. Au avut loc ușoare modificări și din perspectiva ordinii riscurilor în funcție de importanță.

1. Deteriorarea echilibrelor macroeconomice interne reprezintă, și în această ediție, cel mai important risc, evaluat la nivel ridicat. Instituțiile de credit au raportat o probabilitate de apariție ridicată, un impact potențial asupra sistemului financiar peste medie, acest risc intrând în categoria celor relativ dificil de gestionat.

Deficitele gemene înregistrate de România (cel bugetar, respectiv cel de cont curent), coroborate cu estimările privind diminuarea creșterii PIB, sunt considerate de instituțiile de credit principalele vulnerabilități din economie, care pot avea impact asupra calității portofoliului de credite.

Deși Guvernul a întreprins pași semnificativi în ceea ce privește consolidarea fiscal-bugetară, în accepțiunea instituțiilor de credit, efortul trebuie să aibă continuitate pentru a putea stabiliza finanțele publice.

2. Riscul asociat provocărilor la adresa securității cibernetice și inovației financiare își păstrează poziția a doua în clasament ca importanță din perspectiva instituțiilor de credit respondente.

Probabilitatea de apariție este ridicată și în creștere față de martie 2025, cu un impact potențial peste medie și o capacitate de gestionare a riscului relativ dificilă.

Amenințările asociate atacurilor cibernetice, tot mai frecvente pe fondul inovațiilor din domeniul financiar, impun implementarea rapidă și constantă a măsurilor de securitate. În acest context, și îmbunătățirea educației financiare a populației capătă un rol esențial în prevenirea fraudelor de natură cibernetică.

3. Cel de al treilea risc sistemic considerat de instituțiile de credit la un nivel ridicat este reprezentat de cadrul legislativ incert și impredictibil în domeniul financiar-bancar, cu implicații asupra solvabilității sectorului bancar.

Acest risc are o probabilitate de apariție și un impact potențial peste medie, băncile raportând o capacitate de gestionare relativ dificilă a acestuia.

Seria recentă de pachete de măsuri fiscale și reglementările privind taxarea suplimentară a sectorului financiar au generat incertitudine și dificultăți în planificare pentru instituțiile bancare.

4. Riscul de nerambursare a creditelor contractate de către sectorul neguvernamental este următorul risc sistemic ridicat identificat de instituțiile de credit, menținându-și poziția față de exercițiul anterior.

Probabilitatea de apariție a riscului este într-o ușoară creștere, situându-se peste medie, impactul potențial asupra sistemului financiar fiind relativ constant, peste medie. Instituțiile de credit consideră acest risc relativ ușor de gestionat.

O serie de factori pot afecta bonitatea companiilor, precum condițiile de piață, întârzierile încasărilor și majorarea costurilor. În cazul sectorului agricol, seceta și concurența cu alți producători din Ucraina rămân surse de incertitudine.

5. Cel de al cincilea risc ridicat evaluat este riscul de creștere a costului de finanțare ca urmare a majorării ratei dobânzii și/sau a deprecierii cursului de schimb cu efecte negative asupra capacității de plată a debitorilor, în special a populației și a IMM.

Instituțiile de credit au evaluat în creștere probabilitatea de apariție a riscului, de la sub la peste medie, impactul potențial asupra sectorului bancar fiind de asemenea peste medie, în timp ce riscul este considerat în continuare unul relativ ușor de gestionat.

6. Ultimul risc ridicat identificat în cadrul acestui exercițiu este cel asociat reducerii rapide a încrederii investitorilor în economiile emergente în contextul evoluțiilor externe și/sau interne.

Acesta a intrat în categoria riscurilor ridicate încă din exercițiul anterior, însă perspectivele s-au îmbunătățit ușor față de martie 2025, pe fondul reducerii probabilității de apariție a riscului, fiind evaluată ușor sub medie, în timp ce impactul asupra sectorului bancar este evaluat peste medie, iar capacitatea de gestionare a riscului relativ ușoară.

La nivel internațional, riscurile care pot afecta stabilitatea financiară rămân ridicate. Deși s-au înregistrat progrese în domeniul relațiilor comerciale, inclusiv între SUA și UE, precum și cu China, și s-au făcut eforturi pentru detensionarea situației din Orientul Mijlociu, incertitudinea privind direcția politicilor economice continuă să fie semnificativă, iar contextul geopolitic rămâne marcat de tensiuni.

Următoarele riscuri au fost evaluate la nivel moderat/gestionabil:

7. Riscul de intensificare a legăturii dintre sectorul bancar și sectorul public, atât datorită expunerilor directe (de exemplu: titluri de stat, credite acordate administrațiilor centrale și locale), cât și a celor indirecte (de exemplu: creditele „Prima Casă”) urcă până pe locul șapte, cu două poziții mai sus față de martie 2025.

Atât probabilitatea de apariție, cât și impactul potențial asupra sistemului financiar se mențin sub medie, băncile considerând riscul ca fiind unul ușor de gestionat.

8. Riscul asociat evoluțiilor din piața imobiliară rezidențială este cel de al optulea risc identificat ca importanță, având o probabilitate de apariție sub medie, impactul potențial fiind considerat peste medie, capacitatea de gestionare menținându-se relativ ușoară.

În T2/2025, prețurile locuințelor din România au continuat să crească moderat în termeni nominali (4,7% anual) însă, ajustate cu inflația, au înregistrat o scădere de 1,2%, plasând România printre puținele state europene cu dinamici reale negative.

Evoluția pieței este susținută de o cerere robustă, stimulată de îmbunătățirea intențiilor de achiziție și de un avans de 15% al cererii în T3/2025 față de anul anterior, în timp ce oferta rămâne constrânsă, atât prin reducerea numărului de locuințe finalizate, cât și prin diminuarea semnificativă a proprietăților listate la vânzare.

Pe termen scurt, perspectivele indică o posibilă revigorare a construcțiilor rezidențiale, pe fondul creșterii volumului lucrărilor și a numărului de autorizații de construire în primele nouă luni din 2025.

9. Riscul asociat evoluțiilor din piața imobiliară comercială succedă riscul provenit din piața imobiliară rezidențială, cu o probabilitate de apariție a riscului și un impact potențial sub medie, capacitatea băncilor de gestionare a riscului fiind relativ ușoară.

Piața imobiliară comercială din România a dat dovadă de reziliență în prima jumătate a anului 2025, cu investiții de circa 390 milioane euro, peste nivelul din semestrul anterior, dar ușor sub cel din S1/2024. Investițiile s-au concentrat preponderent în spațiile comerciale și de birouri, cu un interes tot mai selectiv pentru active prime.

Oferta totală a continuat să crească, în special pe segmentele industrial și comercial, în timp ce piața birourilor traversează o perioadă de ajustare, cu livrări reduse, rate de neocupare relativ ridicate și presiuni asupra chiriilor, influențate de munca la distanță și de reconversia unor clădiri.

Per ansamblu, perspectivele rămân favorabile, susținute de dinamica sectorului logistic, de tendința de nearshoring și de menținerea interesului investitorilor pentru active stabile și bine localizate.

10. Riscul privind lichiditatea sectorului bancar este penultimul risc în clasament, urcând o poziție față de exercițiul anterior. Probabilitatea de apariție este redusă, impactul potențial asupra sistemului financiar prezintă un nivel sub medie, capacitatea de gestionare din perspectiva băncilor fiind ușoară. Lichiditatea la nivelul sectorului bancar se păstrează ridicată, în linie cu așteptările anterioare.

11. Riscul evaluat la cel mai redus nivel este cel climatic, care a coborât de pe penultima poziție față de martie 2025. Probabilitatea de apariție a riscului este sub medie, impactul potențial asupra sistemului financiar fiind redus și în scădere, băncile considerându-l ușor de gestionat.

Deși criteriile ESG2 reprezintă o componentă importantă în activitatea bancară de creditare, iar riscurile climatice devin din ce în ce mai relevante, unele bănci nu prevăd un eveniment material iminent din această perspectivă.

În același timp, unele instituții se așteaptă ca pe termen scurt să implementeze criterii de finanțare bazate pe amprenta de carbon a debitorului și aceste criterii să devină progresiv mai stricte pe termen mediu.

12. Această ediție a Chestionarului a cuprins o întrebare adițională legată de categoriile de expuneri aferente sectorului real care au devenit mai vulnerabile în ultima perioadă din perspectiva riscului de credit.

Conform băncilor respondente, principalele categorii de expuneri care înregistrează o vulnerabilitate sporită din perspectiva riscului de nerambursare sunt companiile nefinanciare din categoria IMM și persoanele fizice cu venituri reduse.

Majorarea TVA, a accizelor și a impozitului pentru dividende, creșterea cheltuielilor cu energia ca urmare a eliminării plafonării, precum și taxele suplimentare locale sau sectoriale vor exercita presiuni suplimentare asupra venitului disponibil.

O altă categorie care prezintă o vulnerabilitate mai ridicată, din perspectiva unor instituții, este cea a creditelor cu garanție de stat, fiind observate dificultăți de acoperire a serviciului datoriei sau lipsa garanțiilor pentru înlocuirea creditelor de capital de lucru.

Unele instituții de credit au raportat o creștere a riscului de credit în ceea ce privește portofoliul aferent sectorului agricol, atribuibilă volatilității prețurilor (influențată de conflictul dintre Rusia și Ucraina și seceta severă din anul 2024).

Se observă o vulnerabilitate crescută și pentru companiile din construcții care au relații economice cu entitățile publice, pe fondul întârzierilor acceptării lucrărilor și/sau colectării creanțelor.

În ceea ce privește evoluția viitoare a neperformanței, se anticipează o deteriorare a profilului de risc pentru categoria IMM din sectoarele vulnerabile, precum agricultura, energia și HoReCa, precum și pentru segmentele de populație cu venituri mici, unde creșterea costului de trai diminuează venitul disponibil al gospodăriilor.

Deși dinamica generală a portofoliilor nu semnalează fluctuații majore, riscurile sunt în ascensiune și impun o monitorizare atentă, în special în sectoarele dependente de finanțare publică sau expuse volatilității prețurilor.

.png)

.png)

.png)