.jpeg)

Asta înseamnă că segmentul office al pieței imobiliare din București se dezgheață, după o perioadă de doi ani în care a fost livrat un singur proiect, de 15.000 mp. Mai mult, în anul 2025 nu a fost livrată nicio clădire de birouri nouă în Capitală, pentru prima dată de când a început dezvoltarea modernă a pieței de birouri.

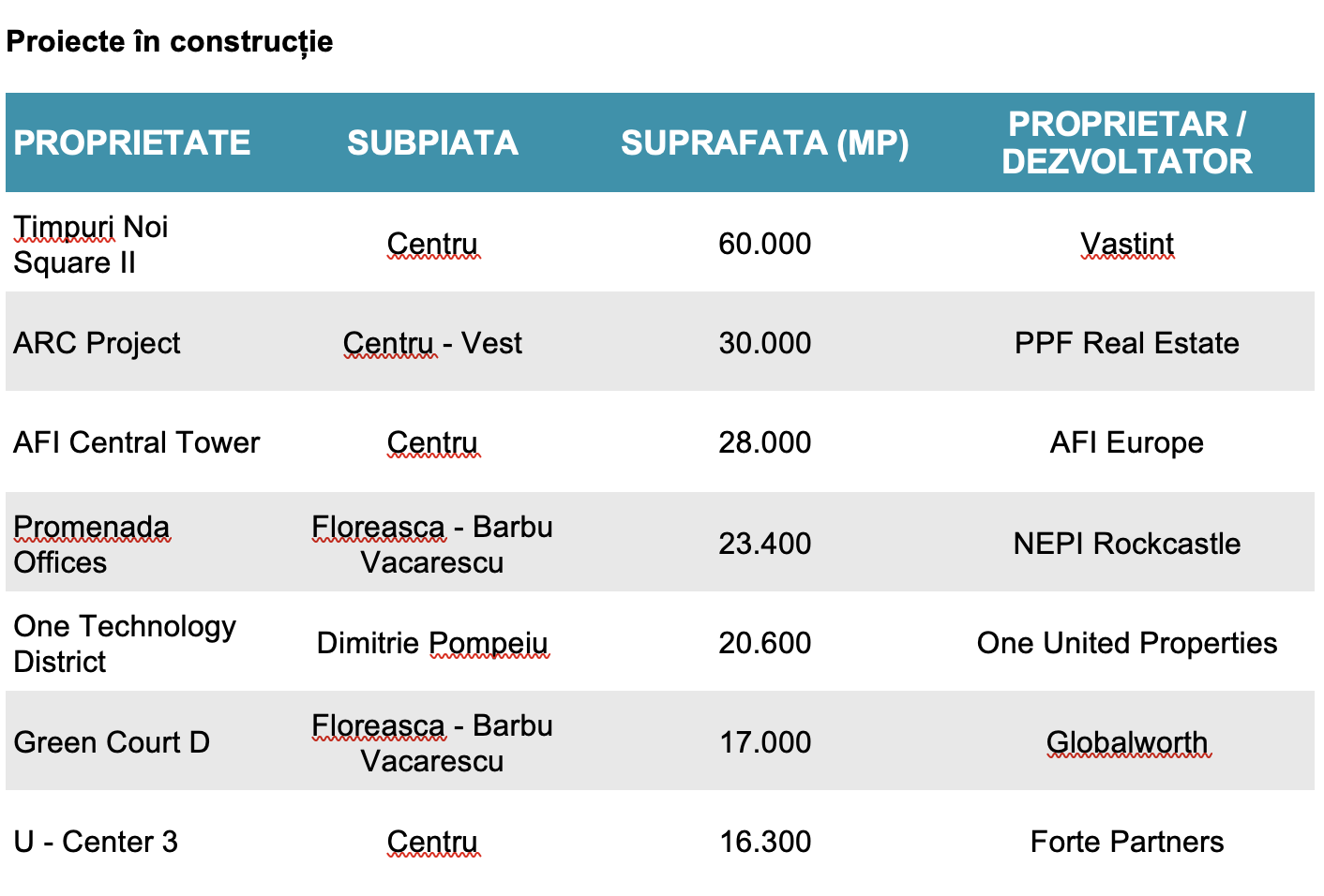

Ce proiecte vin în piață

Cel mai mare proiect aflat în construcție este reprezentat de o nouă fază a proiectului Timpuri Noi Square dezvoltat de grupul Vastint în zona Centru.

Celelalte proiecte în construcție sunt ARC Project în zona Grozăvești-Politehnica, al grupului ceh PPF Real Estate, cu 30.000 metri pătrați; Promenada Offices, cu 23.400 metri pătrați dezvoltat de NEPI Rockcastle parte a extinderii Promenada Mall din subzona Floreasca-Barbu Văcărescu; proiectul One Technology District, în zona Dimitrie Pompeiu, cu 20.600 metri pătrați al celor de la One United Properties.

Totodată AFI Europe a început construcția AFI Central Tower, cu o suprafață de 28.000 metri pătrați reprezentând un proiect de redezvoltare a fostei clădiri Bucharest Financial Plaza, în timp ce Forte Partners dezvoltă U-Center 3, totalizând 16.300 metri pătrați. Cel mai nou proiect anunțat este Green Court D, de 17.000 metri pătrați în Floreasca, dezvoltat de Globalworth, cel mai mare proprietar de pe piața de birouri din România.

Piața de birouri din București

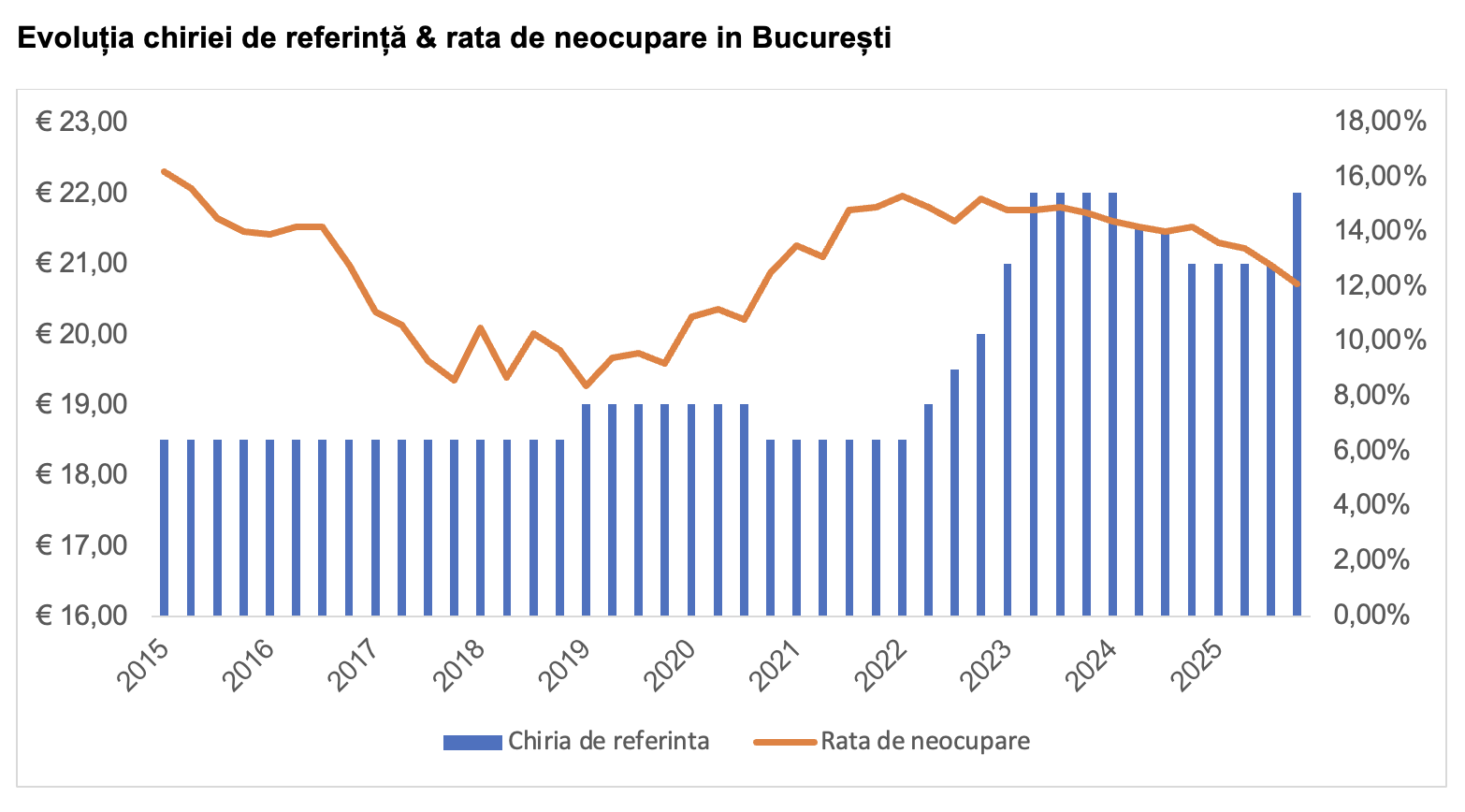

Nivelul redus al livrărilor din ultimii doi ani, pe fondul intensificării cereri nete, a dus la scăderea ratei de neocupare la 12,1%, cea mai scăzută valoare din trimestrul al treilea al anului 2020, dar și la creșteri ale chiriilor în zonele cu disponibilitate redusă de spații de birouri.

În trimestrul al patrulea, în București s-a înregistrat un volum brut de tranzacții de 85.000 de metri pătrați, iar totalul pentru întregul an a ajuns la 282.200 de metri pătrați, ceea ce reprezintă o scădere de 23% comparativ cu 2024. Cererea netă (ce exclude contractele de renegociere pentru spațiile existente) au avut o pondere de 53% din volum (față de 44% în 2024).

În ceea ce privește chiriile, zona CBD (cuprinsă între Piața Charles de Gaulle-Piața Victoriei-Universitate), unde rata de neocupare este de doar 4%, printre cele mai reduse din oraș, a înregistrat o creștere de 5% a costurilor de închiriere pentru clădirile de top, ajungând la un nivel cuprins între 21 și 22 euro/mp/lună (valori mai ridicate fiind raportate în proiectele boutique de dimensiuni mai mici).

În celelalte zone, chiriile de referință variază între 15 și 18,5 euro/mp/lună și între 9 și 13,5 euro/mp/lună pentru locațiile centrale/semi-centrale, respectiv periferice, în clădirile deja existente. În cazul proiectelor aflate în construcție chiriile solicitate se situează, în general, între 18 și 22 euro/mp/lună, având în vedere specificațiile tehnice superioare și costurile de construcție mai ridicate.

Stocul spațiilor de birouri din București se situează la 3,43 milioane de metri pătrați, reprezentând 15% din stocul total din capitalele din Europa Centrală și de Est, piață dominată de Varșovia, cu 28% din total, Budapesta – 20% și Praga – 18%. Clădirile de birouri din Sofia totalizează 11% din stocul din regiune, iar cele din Bratislava reprezintă 8%.

„În prezent, criteriile de selecție ale chiriașilor merg dincolo de eficiența clasică a spațiului. Accesul facil la metrou, apropierea de zone rezidențiale și prezența unei infrastructuri bogate de servicii au devenit factori decisivi. La fel de importantă este comunitatea care se formează în jurul clădirii și deschiderea administratorilor clădirii de a integra evenimente și inițiative care animă spațiile comune.

Biroul nu mai este doar un loc de operare, ci un ecosistem care trebuie să susțină colaborarea, cultura organizațională și experiența zilnică a angajaților. În acest context, reluarea dezvoltărilor de birouri oferă companiilor oportunitatea de a alege spații care nu doar răspund nevoilor funcționale, ci contribuie activ la atractivitatea lor ca angajator”, a declarat Mădălina Cojocaru, Partner, Office Agency Cushman & Wakefield Echinox.

.png)

.png)

.png)