Partidele care aspiră să formeze viitorul guvern iau în calcul implementarea unui sistem extins de taxare a transferurilor de prețuri, inspirat de modelul polonez. Propunerea a fost susținută de consilierul prezidențial Radu Burnete și vizează combaterea optimizării fiscale prin prețuri artificiale între firme afiliate, crescând astfel colectarea la buget.

Sistemul ar obliga companiile care realizează tranzacții intra-grup să justifice prețurile practicate, în special în cazul importurilor, contribuind la o fiscalitate mai echitabilă.

Cum se aplică sistemul fiscal al transferului de prețuri

Sistemul de transfer de prețuri reprezintă un ansamblu de metode fiscale prin care sunt stabilite prețurile bunurilor, serviciilor sau drepturilor transferate între entități afiliate (aparținând aceluiași grup de companii), astfel încât să reflecte principiul valorii de piață (arm's length principle). Acest principiu presupune ca tranzacțiile realizate între părți afiliate să se facă la prețurile care s-ar aplica între părți independente, pe o piață liberă.

În România, sistemul de transfer de prețuri este reglementat de Codul Fiscal și este supravegheat de ANAF, prin compartimentele specializate pentru prețurile de transfer.

Autoritățile fiscale verifică dacă prețurile utilizate între entități afiliate nu sunt folosite pentru a transfera artificial profitul dintr-o jurisdicție fiscală cu impozit mai mare (România, de exemplu) către una cu fiscalitate favorabilă (precum Olanda, Polonia sau Cipru).

În principiu, prețurile de transfer sunt reglementate de legislația fiscală și trebuie să respecte principiul valorii de piață.

Dacă schema nu respectă acest principiu și este considerată abuzivă sau artificială, poate fi sancționată de ANAF.

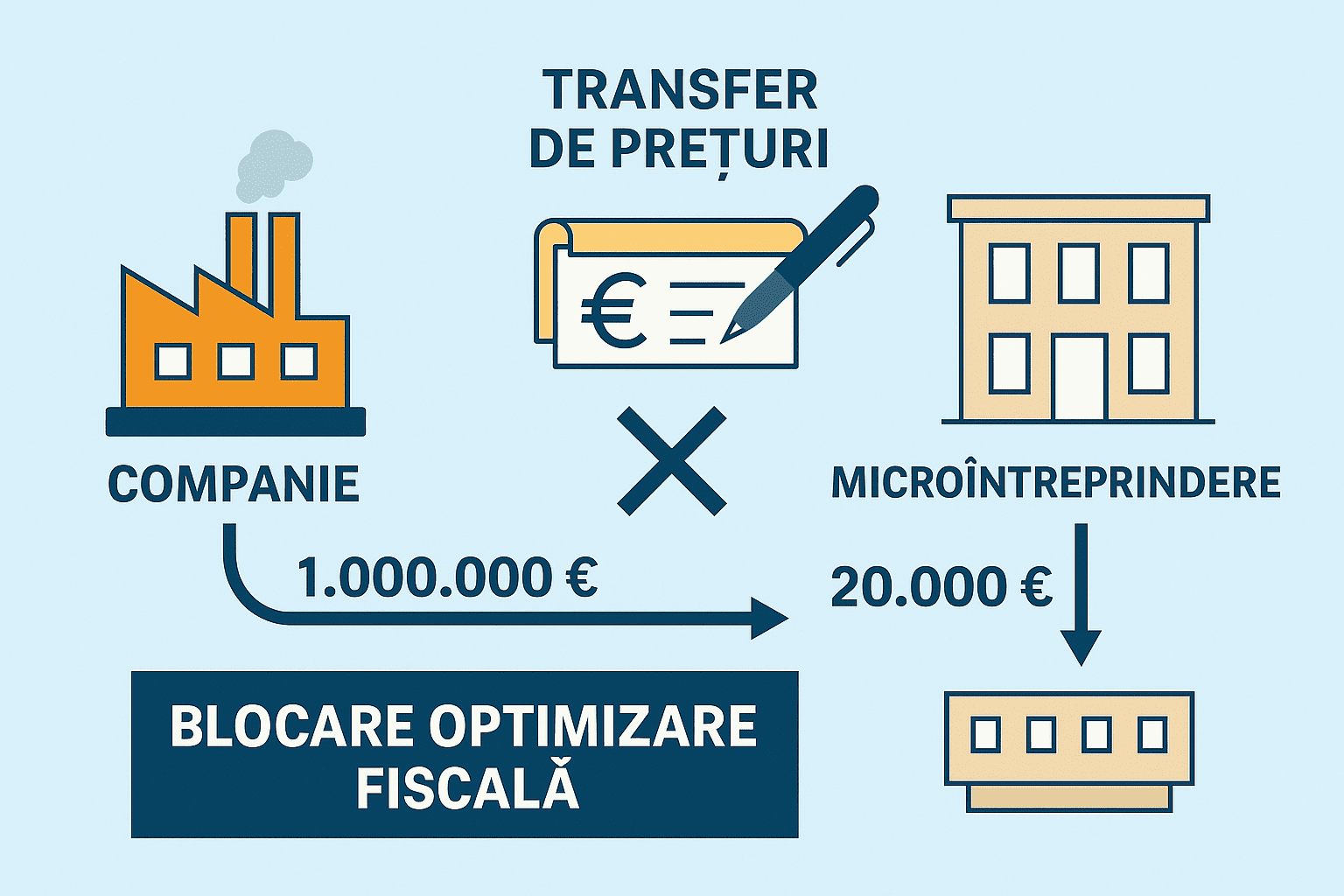

Sistemul s-ar putea aplica și microîntreprinderilor

În plus, sistemul nu s-ar aplica doar tranzacțiilor dintre o firmă din România și una din altă țară, ci și tranzacțiilor dintre două firme din România, dacă fac parte din același grup. Spre exemplu, un transfer de prețuri de la un IMM sau o companie mare către o microîntreprindere — care beneficiază de un regim fiscal mai avantajos (1% din venituri față de 16% din profit, în prezent) — poate avea un impact semnificativ asupra bugetului de stat.

La o sumă de 200.000 de euro transferată către o microîntreprindere, se plătește un impozit de doar 2.000 de euro. Dacă acest transfer ar fi fost taxat în cadrul companiei-mamă, suma ar fi fost impozitată cu 16.000 de euro. Diferența pierdută de stat este, astfel, de 14.000 de euro.

În 2025, pragul anual pentru a rămâne microîntreprindere în România a fost redus la 250.000 euro venituri, conform OUG 156/2024 și Codului Fiscal (de la 500.000 de euro aplicat în 2024). Dacă, la 31 decembrie 2025, o firmă a realizat mai puțin de echivalentul în lei a 250.000 euro (aprox. 1.243.525 lei), poate opta să plătească impozit micro.

În 2026, pragul va scădea și mai mult: 100.000 euro, măsură menită să realinieze regimul fiscal cu standardele UE.

Astfel, firmele care depășesc acest prag vor fi obligate din 2026 să treacă la impozit pe profit (16%).

Studiu de caz: companie românească și sistemul de transfer de prețuri

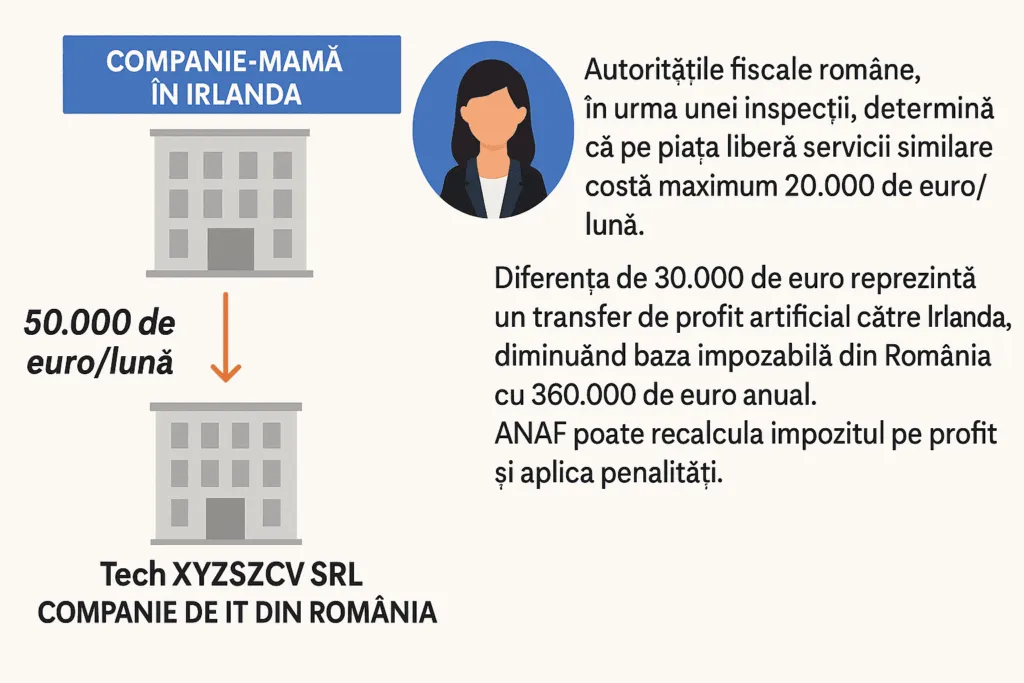

Să presupunem că firma românească ”Tech XYZSZCV SRL", activă în domeniul IT, face parte dintr-un grup internațional care are o companie-mamă în Irlanda. Această companie-mamă deține know-how-ul tehnologic și oferă servicii de licențare software, training și consultanță.

Tech XYZSZCV plătește lunar către compania-mamă 50.000 de euro pentru aceste servicii.

Autoritățile fiscale române, în urma unei inspecții, determină că pe piața liberă servicii similare costă maximum 20.000 de euro/lună.

Diferența de 30.000 de euro reprezintă un transfer de profit artificial către Irlanda, diminuând baza impozabilă din România cu 360.000 de euro anual. ANAF poate recalcula impozitul pe profit și aplica penalități.

Ce tip de afaceri sunt afectate in Romania

Sistemul de transfer de prețuri afectează mai ales companiile mari și medii care fac parte din grupuri internaționale. Cele mai vizate domenii sunt:

- IT și outsourcing - firme care externalizează know-how, licențe, dezvoltare software

- Automotive - companii care importă componente, design, consultanță de la grup

- Farma - plăți pentru licențe, cercetare, mărci comerciale

- Retail și FMCG - francize, branduri, taxe de marketing

- Transport și logistică - facturări de servicii către firme-mamă pentru management operațional sau financiar

Aceste companii pot fi afectate fie prin impuneri fiscale suplimentare (dacă prețurile nu sunt justificate), fie prin obligativitatea de a realiza documentații costisitoare privind prețurile de transfer.

Ce câștigă statul din aplicarea extinsă a acestui sistem

Prin monitorizarea transferurilor de prețuri, statul român poate evita pierderi semnificative la buget. Estimările Comisiei Europene arată că economiile din Est pierd miliarde anual din cauza optimizărilor fiscale agresive. Beneficiile directe pentru stat:

- Creșterea colectării impozitului pe profit

- Limitarea evaziunii fiscale transfrontaliere

- Creșterea transparenței în cadrul tranzacțiilor corporative

- Încurajarea competitivității oneste între companii

Prin controale riguroase, ANAF poate atrage venituri suplimentare semnificative din corectarea prețurilor artificiale stabilite între părți afiliate.

Unde se mai aplica sistemul in UE

Sistemul de transfer de prețuri este reglementat în toate statele membre UE, sub coordonarea regulilor OCDE și a directivei ATAD (Anti-Tax Avoidance Directive). Tări ca Germania, Franța, Olanda, Irlanda sau Polonia au autorități fiscale foarte active în supravegherea acestor practici.

Polonia, de exemplu, a avut o perioadă în care a oferit tratamente fiscale favorabile pentru unele tipuri de venituri din drepturi de proprietate intelectuală (IP Box), motiv pentru care multe grupuri mutau acolo activități fictive. Asemenea structuri au fost ulterior vizate de reguli mai stricte.

Irlanda a fost, până recent, un paradis fiscal pentru multinaționalele din tehnologie, dar sub presiunea UE, a fost forțată să renunțe la unele scutiri.

.png)

.png)