Aceste modificări vizează extinderea vectorului fiscal prin introducerea unor noi tipuri de obligații fiscale, precum și actualizarea formularelor de înregistrare fiscală.

Conform prevederilor OPANAF nr. 252/2025 se are în vedere introducerea a două noi impozite. Este vorba de:

- Impozitul suplimentar pentru instituțiile de credit;

- Impozitul pe construcții, cunoscut și ca taxa pe stâlp.

Aceste noi categorii de impozite au fost adăugate la articolul 4 al OPANAF 1.699/2021, sub literele q) și r).

Conform ANAF, modificările au fost introduse pentru a asigura o mai bună colectare a veniturilor la bugetul de stat și pentru a clarifica obligațiile fiscale ale contribuabililor. Aceste ajustări sunt parte a unui efort mai larg de digitalizare și simplificare a procedurilor fiscale.

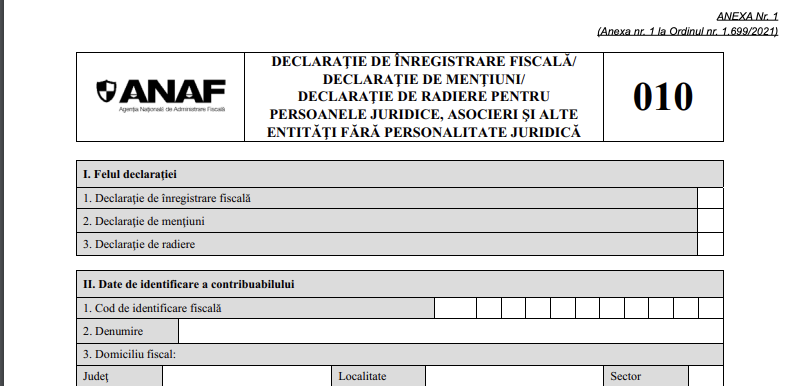

Declarația 010

Totodată a avut loc și modificarea structurii Formularului 010 sau Declarației 010, cele două denumiri ale documentului.

Formularul utilizat pentru "Declarație de înregistrare fiscală/Declarație de mențiuni/Declarație de radiere pentru persoanele juridice, asocieri și alte entități fără personalitate juridică" a fost actualizat pentru a include noile obligații fiscale.

Actualizarea instrucțiunilor de completare a formularului 010

- Secțiunea F, privind vectorul fiscal pentru alte impozite și taxe datorate, a fost modificată prin introducerea a două noi rânduri:

Rândul 9: Impozit suplimentar pentru instituțiile de credit

Rândul 10: Impozit pe construcții

- Contribuabilii care au obligația de a plăti aceste impozite vor trebui să marcheze casetele corespunzătoare cu „X”.

- Data luării în evidență și a scoaterii din evidență se stabilesc conform Codului Fiscal.

- Impactul asupra contribuabililor

Noile prevederi vor avea un impact semnificativ asupra contribuabililor vizați, în special asupra instituțiilor de credit și deținătorilor de construcții supuse impozitării. Aceste categorii de contribuabili vor trebui să èși actualizeze declarațiile fiscale pentru a se conforma noilor cerințe.

Când trebuie completată Declarația 010

- La înființare – pentru înregistrarea fiscală inițială

- La modificarea vectorului fiscal – când apar schimbări privind obligațiile fiscale ale firmei (de exemplu, înregistrarea pentru TVA, apariția unor noi tipuri de impozite, cum sunt cele introduse prin Ordinul 252/2025)

- La radiere/dizolvare – pentru scoaterea din evidențele ANAF

Cine completează Declarația 010

- Contribuabilii vizați trebuie să verifice dacă sunt afectați de noile modificări.

- Cei care sunt obligați să plătească impozitul suplimentar pentru instituțiile de credit sau impozitul pe construcții trebuie să completeze noul formular 010.

- Actualizarea informațiilor fiscale trebuie realizată conform prevederilor Codului Fiscal pentru evitarea eventualelor sancțiuni.

Declarația 010 este utilizată pentru înregistrarea fiscală, modificarea vectorului fiscal sau radierea din evidențele ANAF de către următoarele categorii de contribuabili:

Persoane juridice române, inclusiv:

- Societăți comerciale (SRL, SA, SNC, SCS etc.)

- Instituții de credit (bănci, IFN-uri)

- Societăți de asigurare/reasigurare

- Organizații non-profit (asociații, fundații, federații)

- Regii autonome

- Alte entități fără personalitate juridică (de exemplu, asocieri fără personalitate juridică între persoane fizice sau juridice)

Persoane juridice străine și entități nerezidente dacă:

- Au sediu permanent în România

- Au obligații fiscale în România (de exemplu, în cazul închirierii de proprietăți imobiliare sau activităților economice derulate pe teritoriul țării)

Alte entități fără personalitate juridică, cum ar fi:

- Asocieri între persoane fizice sau juridice fără constituirea unei persoane juridice

- Filiale sau sucursale ale unor companii străine

VEZI ȘI:

.png)

.png)