Inteligența afacerii tale

Verifică firme din România direct în Termene.ro și obține instant informații financiare, juridice și fiscale actualizate. Transformă datele oficiale în decizii sigure și controlează riscurile din orice colaborare de business.

Inteligența afacerii tale

Verifică firme internaționale cu Termene.ro și analizează rapid stabilitatea și credibilitatea partenerilor externi. Reduci riscurile comerciale și iei decizii de expansiune bazate pe date sigure și verificate.

Inteligența afacerii tale

Analizează persoane-cheie din business cu Business People Scanner de la Termene.ro. Vezi companiile, performanța financiară și conexiunile reale pentru decizii informate în investiții, parteneriate și procese de due diligence.

Inteligența afacerii tale

PASP este soluția de analiză și prospectare din Termene.ro care îți oferă acces rapid la date de piață, filtre avansate și insight-uri strategice pentru vânzări, audit, cercetare și dezvoltare de business.

Inteligența afacerii tale

Descoperă rapid toate firmele în care o persoană este asociat sau administrator, folosind motorul de căutare Termene.ro. Analizezi conexiunile de business și identifici riscurile ascunse înainte de orice decizie.

Inteligența afacerii tale

Monitorizează firmele importante pentru afacerea ta direct în Termene.ro. Primești alerte automate despre schimbări financiare, juridice sau fiscale și rămâi cu un pas înaintea riscurilor de business.

Inteligența afacerii tale

Gestionează și monitorizează dosare în instanță dintr-un singur loc, în Termene.ro. Urmărești procesele proprii, ale clienților sau partenerilor și primești actualizări juridice în timp real.

Inteligența afacerii tale

Compară firme din România direct în Termene.ro și înțelege diferențele reale dintre companii: stabilitate financiară, istoric de plată și risc juridic. Alege partenerii potriviți pe baza datelor, nu a intuiției.

Inteligența afacerii tale

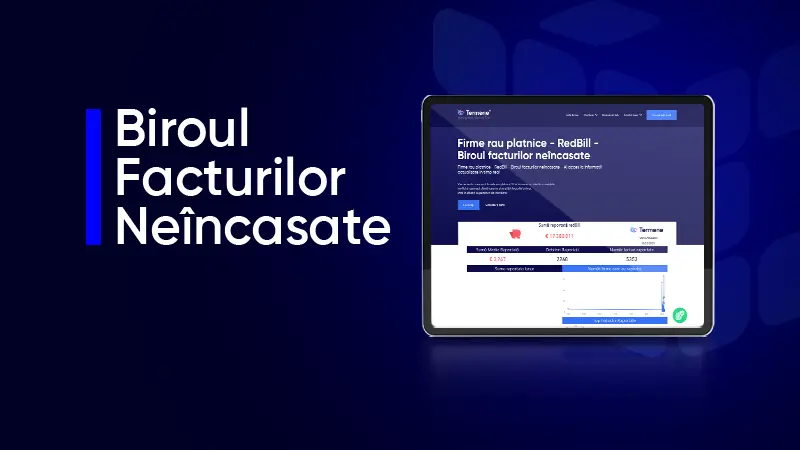

Recuperează facturi neîncasate mai rapid cu Biroul Facturilor Neîncasate din Termene.ro. Raportezi creanțele, crești șansele de încasare și protejezi fluxul de numerar fără birocrație sau costuri ascunse.

.png)

.webp)

.webp)

Abonează-te la Business Hub

Vrei să nu ratezi nicio știre din Termene Business Hub? Abonează-te pentru a primi zilnic știri relevante la prima oră.