O parte dintre consultanții fiscali și specialiștii în economie consideră că bugetul pentru 2025 ar putea fi echilibrat prin extinderea aplicării taxării inverse. Măsura ar permite statului să încaseze mai rapid taxa pe valoare adăugată (TVA) și să reducă evaziunea fiscală.

Astfel, bugetul de stat pentru 2025 ar putea fi echilibrat în vederea atingerii unui deficit de 7% din PIB, așa cum și-a asumat guvernul în fața partenerilor internaționali, pentru a-și menține actualul nivel al dobânzilor la împrumuturi.

Pentru a ajunge la un deficit de 7%, guvernul trebuie să atragă venituri suplimentare de minimum 28 de miliarde de lei până la finalul anului. O alternativă ar fi reducerea cheltuielilor cu aceeași sumă sau orice altă măsură care să diminueze diferența dintre cheltuieli și venituri cu 28 de miliarde. La finalul anului trecut, această diferență era de aproape 180 de miliarde de lei.

Unul dintre economiștii care consideră că veniturile pot fi majorate prin aplicarea taxării inverse este Adrian Negrescu. „În momentul acela, practic, ai anulat tot ce înseamnă fraudele cu TVA, mai ales în zonele de comerț intracomunitar sau extracomunitar. Adică sunt multe lucruri care pot fi făcute urgent pentru a salva niște bani. Și, în plus, din TVA nu câștigi foarte mult, adică nu aduce chiar atât de mulți bani la buget”, explică acesta.

Potrivit lui Negrescu, taxarea inversă este o măsură care ar putea intra în vigoare foarte rapid, imediat ce va fi investit viitorul guvern.

Cum funcționează în practică taxarea inversă

Conform actualului Cod Fiscal, taxarea inversă presupune că furnizorul emite factură fără TVA, menționând "taxare inversă".

Cumpărătorul: colectează TVA (în contabilitate), deduce TVA în aceeași perioadă, astfel, în majoritatea cazurilor, efectul net este zero.

Mecanismul de taxare inversă se aplică și în acest moment, însă doar la anumite activități economice.

- Livrarea de deșeuri și materiale reciclabile: inclusiv deșeuri feroase și neferoase, hârtie, carton, plastic, sticlă etc.

- Masa lemnoasă și materiale lemnoase: așa cum sunt definite prin Legea nr. 46/2008 - Codul silvic.

- Cereale și plante tehnice: inclusiv semințe oleaginoase și sfeclă de zahăr, care nu sunt destinate consumului final.

- Construcții și terenuri: livrarea de construcții, părți de construcții și terenuri pentru care se aplică regimul de taxare prin efectul legii sau prin opțiune.

- Aur de investiții și materii prime din aur: livrările efectuate de persoane impozabile care și-au exercitat opțiunea de taxare și livrările de materii prime sau semifabricate din aur cu titlul mai mare sau egal cu 325 la mie.

- Telefoane mobile, dispozitive cu circuite integrate, console de jocuri, tablete PC și laptopuri: dacă valoarea bunurilor livrate, exclusiv TVA, înscrisă într-o factură, este mai mare sau egală cu 22.500 lei.

- Achiziții intracomunitare de bunuri și prestări de servicii: care au locul taxării în România conform articolului 278 alin. (2) din Codul fiscal.

Avantaje pentru firme și pentru bugetul de stat

Acest tip de colectare a TVA are și o serie de avantaje pentru mediul economic, dar și pentru bugetul public.

Pentru stat:

- Previne evaziunea fiscală (în special în domenii de risc: construcții, deșeuri, echipamente IT etc.)

- Simplifică urmărirea tranzacțiilor între firme.

Conform rapoartelor Comisiei Europene, începând din 2015, România a ocupat in fiecare an primul loc la decalajul incasarilor din TVA, la mare distanta fata de restul statelor UE – cele mai mici deficite de TVA înregistrandu-se in Olanda (0,2%), Finlanda (0,4%), Spania (0,8%), iar pe cele mai mari România (36,7%), Malta (25,7%), Grecia (17,8%) şi Lituania (14,5%).

Pentru firme:

- Nu mai este nevoie de lichidități pentru TVA la momentul vânzării.

- Nu există risc de neîncasare a TVA în caz de neplată.

- Se reduce presiunea financiară, mai ales în tranzacții mari.

Posibile dezavantaje

În anumite situații, reprezentanții unei societăți de contabilitate ne-au explicat că taxarea inversă are și mici hibe:

- Firmele care au TVA de recuperat din alte tranzacții pot aștepta rambursarea de la stat, ceea ce afectează cash-flow-ul.

- Contabilitatea devine mai complexă.

- Sistemul nu este aplicabil în toate domeniile.

Domenii Afectate Pozitiv și Negativ

Domenii care câștigă: Construcții, IT (în unele situații), Metalurgie, deșeuri

Domenii care pot pierde: Comerț general cu amănuntul, Servicii unde TVA nu este deductibil, Prestatori mici fără consultanță fiscală

Studiu de Caz – Firmă IT

Pentru a prezenta mai clar și practic modul cum se va aplica taxarea inversă luăm situația ipotetică a unei firme de IT care are o cifră de afaceri de

50 milioane lei, firma fiind plătitoare de TVA.

Domeniul de activitate al firme este dezvoltare software, vânzare licențe și echipamente.

Prin urmare, societatea în cauză achită un TVA 19% pe facturi.

Firma de IT are un contract cu o altă companie, înregistrată în scopuri de TVA în România

Situația 1: Fără taxare inversă

- Firma de IT vinde echipamente în valoare de 10 milioane lei + TVA 19% = 11,9 milioane lei.

- TVA colectată: 1,9 milioane lei, de plată la stat.

- Încasarea de la client întârzie: Firma de IT suportă temporar din fonduri proprii TVA.

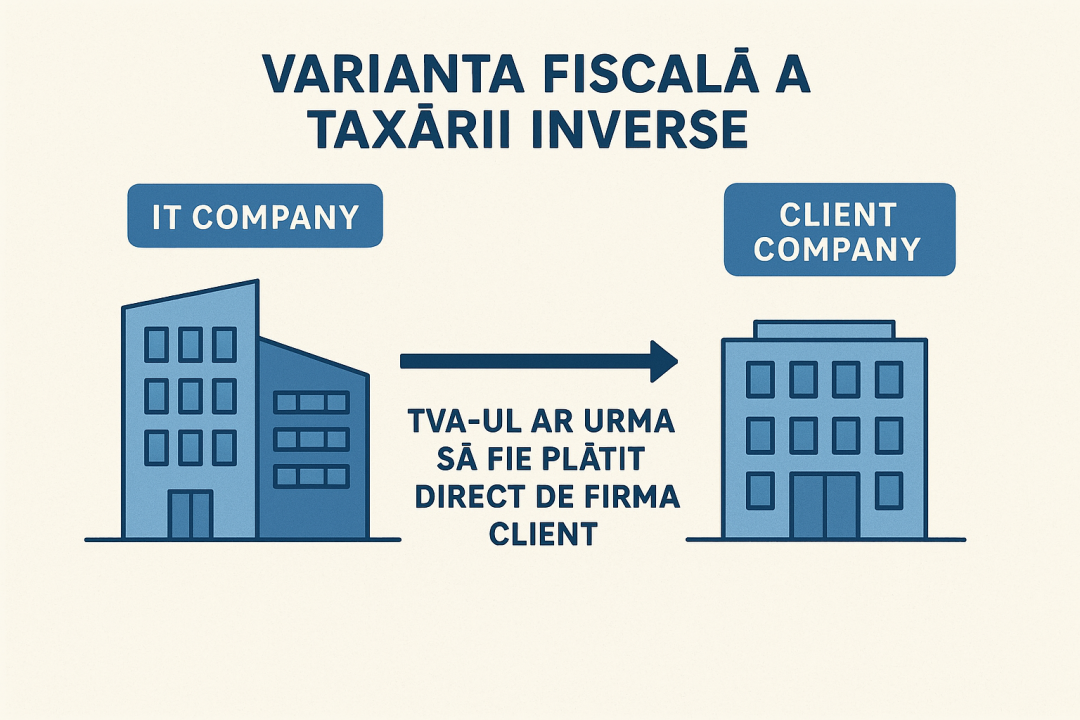

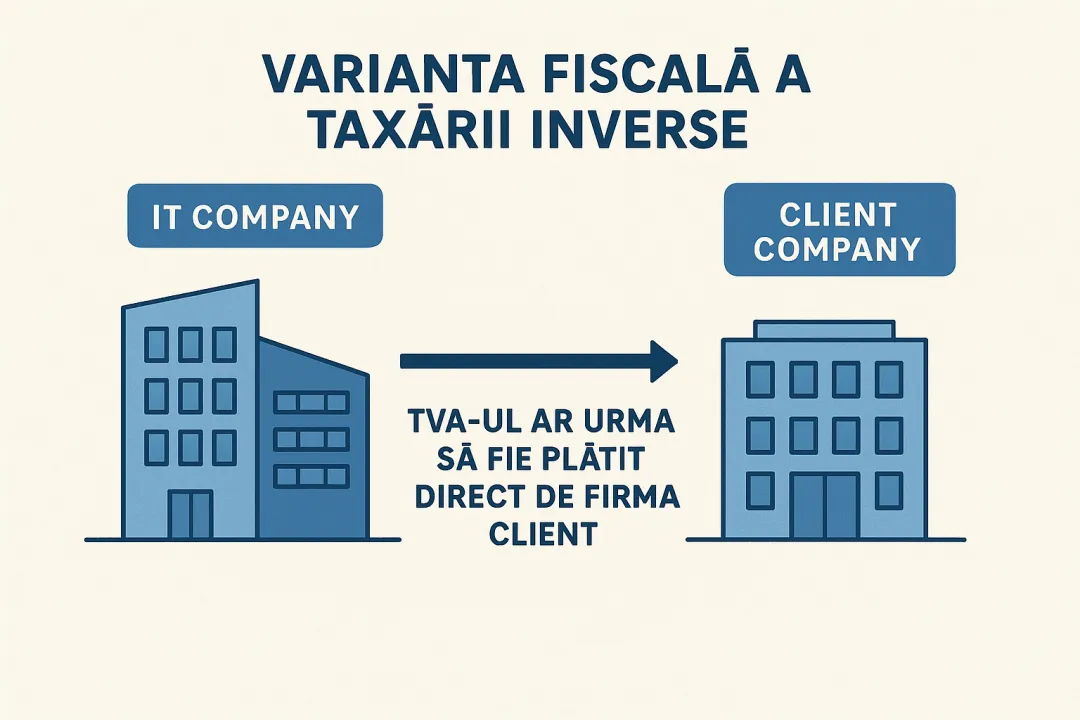

Situația 2: Cu taxare inversă

- Firma de IT emite factură fără TVA (doar 10 milioane lei).

- Clientul plătitor de TVA face autofacturare TVA și o deduce.

- Firma de IT nu colectează și nu plătește TVA la stat → cash-flow îmbunătățit cu 1,9 milioane lei.

.png)

.png)