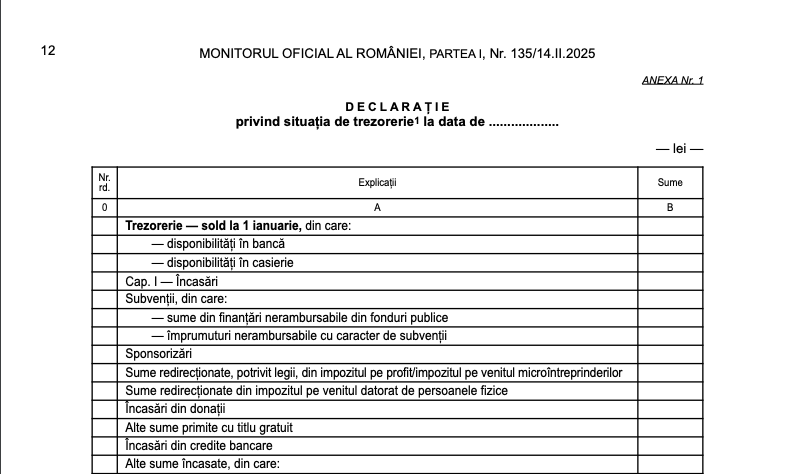

Potrivit documentului oficial, organizațiile care au primit finanțări conform prevederilor Legii contabilității nr. 82/1991 sunt obligate să întocmească și să depună o Declarație privind situația de trezorerie. Acest document trebuie completat și semnat atât de persoanele abilitate să întocmească situațiile financiare anuale, cât și de reprezentantul legal al entității.

Declarație simplificată pentru sume sub 100.000 de lei

Organizațiile care, pe parcursul anului de raportare, au primit sume ce nu depășesc 100.000 de lei vor putea întocmi o Declarație simplificată privind situația de trezorerie.

Pentru organizațiile care au primit sume mai mici de 100.000 de lei în cursul exercițiului financiar, Ministerul Finanțelor pune la dispoziție un format simplificat al declarației. Aceasta trebuie depusă odată cu situațiile financiare anuale, prin intermediul programului de asistență oferit gratuit pe site-ul Agenției Naționale de Administrare Fiscală (ANAF).

Această măsură, introdusă și pentru exercițiul financiar 2023 prin Ordinul ministrului finanțelor nr. 470/2024, urmărește reducerea sarcinilor administrative pentru entitățile care gestionează fonduri mai mici.

Declarația privind situația de trezorerie trebuie semnată de persoanele abilitate să întocmească și să semneze situațiile financiare anuale, conform legislației în vigoare. De asemenea, aceasta trebuie contrasemnată de reprezentantul legal al organizației, fie că este administratorul sau persoana responsabilă cu gestionarea entității.

Noile măsuri vizează o mai bună transparență financiară în sectorul non-profit și o evidență clară a fondurilor gestionate de aceste entități. Ministerul Finanțelor subliniază că respectarea acestor reguli este esențială pentru conformitatea fiscală și pentru prevenirea utilizării necorespunzătoare a resurselor financiare.

Această reglementare reprezintă un nou pas în digitalizarea și standardizarea raportărilor contabile, facilitând procesul de verificare și control al finanțărilor primite de organizațiile fără scop patrimonial.

Declarația se adresează ONG-urilor

Persoanele juridice fără scop patrimonial sunt organizații sau entități legale care nu urmăresc obținerea de profit și nu distribuie eventualele venituri către membri sau fondatori. Acestea sunt constituite pentru a desfășura activități de interes general, social, cultural, educațional, științific, umanitar sau comunitar.

Caracteristici principale ale persoanelor juridice fără scop patrimonial:

- Lipsa scopului lucrativ – Aceste entități nu au ca obiectiv generarea de profit pentru fondatori sau membri.

- Reinvestirea veniturilor – Dacă obțin venituri din donații, sponsorizări, activități economice auxiliare sau alte surse, acestea trebuie utilizate exclusiv pentru atingerea scopului declarat.

- Reglementare specifică – Sunt reglementate de legislația fiecărei țări, în România de exemplu, de Ordonanța Guvernului nr. 26/2000 privind asociațiile și fundațiile.

- Forma juridică – Pot exista sub diverse forme, precum asociații, fundații, federații sau alte organizații non-profit.

- Domenii de activitate – Activează în sectoare precum educație, sănătate, protecția mediului, cultură, sport, drepturile omului, ajutor umanitar etc.

- Regim fiscal diferit – De obicei, beneficiază de facilități fiscale, cum ar fi scutiri de impozite pentru anumite venituri sau posibilitatea de a primi donații și sponsorizări cu deductibilitate fiscală.

Exemple de persoane juridice fără scop patrimonial:

- Asociații – Grupuri de persoane care se asociază pentru a desfășura activități comune în interes general sau al membrilor (ex. ONG-uri, asociații sportive, culturale, profesionale).

- Fundații – Organizații create pe baza unui patrimoniu inițial, având ca scop susținerea unor activități în beneficiul public (ex. fundații pentru educație, sănătate, caritate).

- Organizații religioase – Biserici sau instituții de cult care funcționează fără scop comercial.

- Federații – Structuri formate din mai multe asociații sau fundații care urmăresc un scop comun.

.png)

.png)