Ordinul 206/2025 al Președintelui Agenției Naționale de Administrare Fiscală pentru aprobarea modelului Formularelor 101 „Declarație privind impozitul pe profit” și Formularul 101 Grup fiscal „Declarație consolidată privind impozitul pe profit determinat de grupul fiscal” a fost publicat în Monitorul Oficial al României, nr. 140 din 18 februarie 2025.

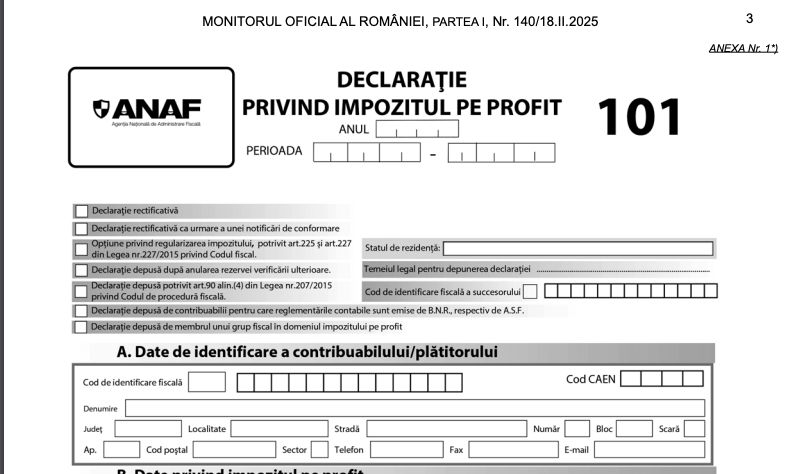

Formularul 101 pentru impozitul pe profit

Declarația privind impozitul pe profit se depune anual de către plătitorii acestui impozit până la 25 martie a anului următor, iar pentru anumite categorii de contribuabili prevăzute de Codul Fiscal, termenul este 25 februarie. În cazul entităților cu an fiscal modificat, termenul este 25 a celei de-a treia luni de la închiderea anului fiscal.

Prin acest ordin, sunt aprobate două noi formulare esențiale pentru contribuabilii care trebuie să declare impozitul pe profit:

- Formularul 101 – „Declarație privind impozitul pe profit” pentru persoanele juridice obligate să declare acest impozit individual;

- Formularul 101 Grup fiscal – „Declarație consolidată privind impozitul pe profit determinat de grupul fiscal”, destinat entităților care fac parte dintr-un grup fiscal.

Aceste modificări sunt fundamentate pe prevederile Codului fiscal (Legea nr. 227/2015) și Codului de procedură fiscală (Legea nr. 207/2015), precum și pe structura de organizare și funcționare a ANAF, reglementată de Hotărârea Guvernului nr. 520/2013.

Ce s-a schimbat

- 1. Implementarea noului model de declarație 101

Formularul 101 este utilizat de persoanele juridice pentru declararea impozitului pe profit datorat.

Noul model vine cu instrucțiuni actualizate de completare și clarificări privind categoriile de contribuabili obligați să depună această declarație.

- 2. Declarația consolidată pentru grupurile fiscale

Pentru companiile care fac parte dintr-un grup fiscal și aplică regimul de consolidare a impozitului pe profit, ANAF introduce Formularul 101 Grup fiscal. Acesta permite raportarea profitului consolidat la nivelul grupului, reducând astfel obligațiile administrative pentru companiile care au optat pentru acest regim.

- 3. Obligația utilizării noilor formulare pentru anul fiscal 2024

Potrivit art. 4 al ordinului, aceste formulare vor fi utilizate pentru declararea obligațiilor anuale aferente anului fiscal 2024 sau pentru anul modificat care începe în 2024. Astfel, contribuabilii trebuie să se asigure că respectă noile cerințe declarative la întocmirea documentației fiscale pentru acest an.

- 4. Modul de editare, difuzare și utilizare a formularelor

Caracteristicile tehnice de editare și modul de distribuire și păstrare a noilor formulare sunt prevăzute în Anexa nr. 3 a ordinului, care face parte integrantă din document.

Instrucțiuni de completare

Ordinul 206/2025 al Președintelui Agenției Naționale de Administrare Fiscală conține și instrucțiuni de completare a Formularului 101.

- Declarația trebuie depusă inclusiv de companiile care au doar venituri neimpozabile sau cheltuieli nedeductibile.

- Persoanele juridice străine cu mai multe sedii permanente în România trebuie să desemneze un sediu pentru calcularea și plata impozitului pe profit. Totodată, firmele din UE și SEE sau din state cu convenție de evitare a dublei impuneri cu România pot opta pentru regularizarea impozitului, depunând documente justificative.

- Companiile care se dizolvă cu lichidare trebuie să depună declarația până la depunerea situațiilor financiare, iar cele care se dizolvă fără lichidare, până la închiderea perioadei impozabile.

- Pe perioada aplicării OUG nr. 153/2020, termenul pentru depunerea declarației anuale este 25 iunie, cu excepții pentru entitățile reglementate de BNR și ASF.

- Declarația se depune la organul fiscal competent, iar eventualele corecții se fac printr-o declarație rectificativă. Nu poate fi corectată după anularea rezervei verificării ulterioare, cu excepțiile legale.

- Formularul se completează electronic și se transmite prin mijloace digitale, fiind obligatoriu și pentru membrii grupurilor fiscale.

.png)

.png)