Probabil că nu sunt mulți cei care și-ar fi imaginat în anul 1998 că Banca Transilvania, o mică instituție financiară regională, cu o cotă de piață de mai puțin de 1%, va deveni într-o zi liderul detașat al sistemului bancar românesc. Și totuși, după mai bine de un sfert de secol, această bancă cu capital privat românesc controlează peste 20% din activele bancare ale țării, devansând grupuri bancare europene importante. Această ascensiune spectaculoasă ilustrează perfect transformarea sistemului bancar românesc, un sector care, la fel ca economia țării, a parcurs un drum lung și sinuos, conform unei analize Termene.ro.

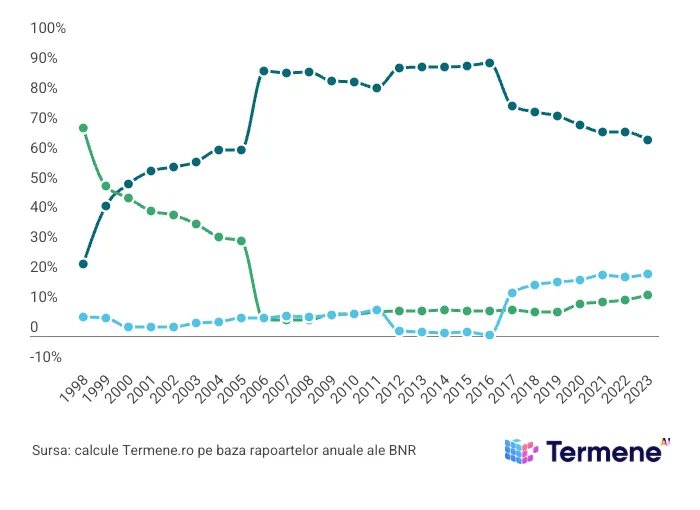

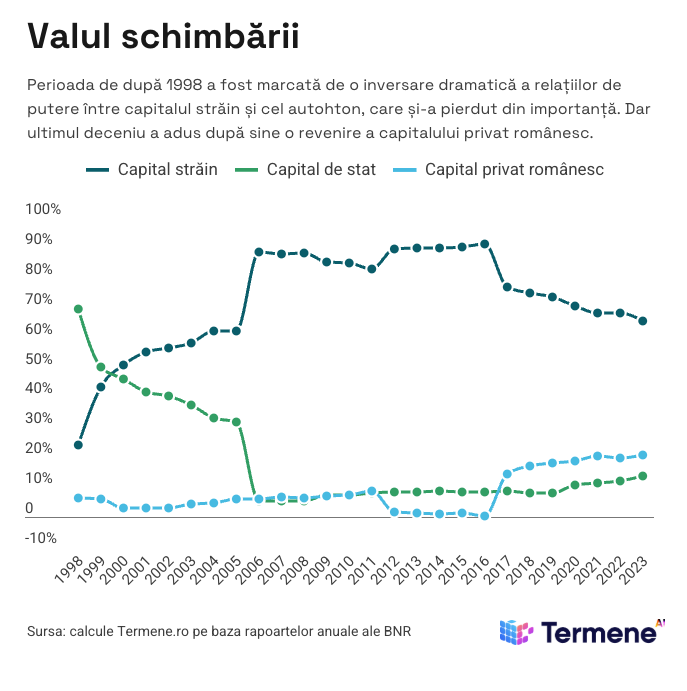

Prolog: La sfârșitul anilor '90, peisajul bancar românesc era dominat de bănci de stat ineficiente, care controlau mai mult de două treimi din active, încă adânc prinse în mentalitatea economiei centralizate. Astăzi, sistemul este modern, competitiv și diversificat, cu o structură echilibrată între capitalul străin (circa două treimi din piață), privat românesc (mai mult de o zecime) și de stat (mai puțin de o optime din piața totală). Această transformare nu a fost nici liniară și nici lipsită de durere.

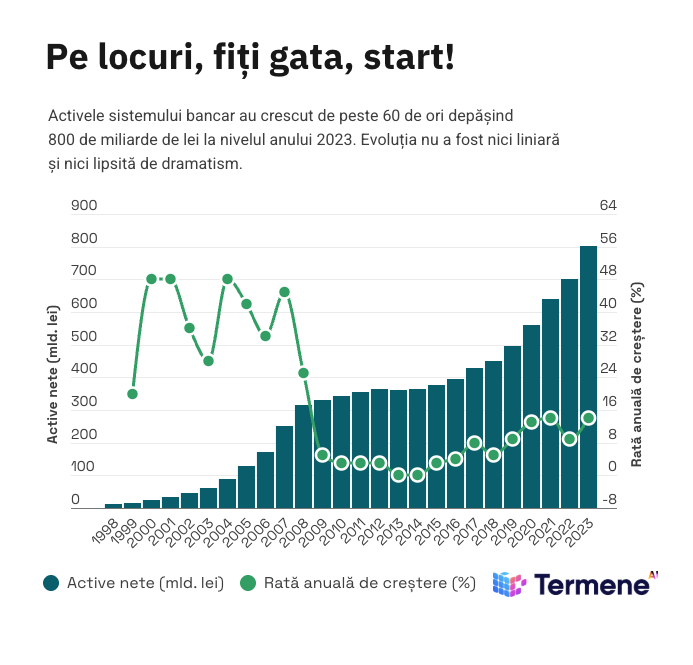

Dimensiunea sistemului bancar, privită prin prisma activelor nete, a crescut de peste 60 de ori în ultimii 25 de ani, depășind 800 de miliarde lei în 2023. Dar simpla enumerare a cifrelor și graficelor nu surprinde drama transformării acestui domeniu. De aceea am ales cinci acte distincte, fiecare cu propria narațiune.

Actul I: Restructurare și stabilizare (1998-2002)

Drama începe cu eliminarea "actorilor neperformanți" - Bancorex și Banca Agricolă, două bănci de stat falimentare care au costat statul român miliarde de euro. În 1999, Bancorex, coloana vertebrală a finanțării comerțului exterior, se prăbușește sub greutatea creditelor neperformante acordate întreprinderilor de stat și clienților politici. Mai multe miliarde de dolari în datorii toxice (o pondere importantă într-un PIB ce nu ajungea la acea vreme la 40 de miliade de dolari) au fost înghițite de Agenția de Valorificare a Activelor Bancare (AVAB) și plătite ulterior de fiecare român, iar activele viabile ale băncii au fost absorbite de BCR, consolidând astfel poziția acesteia de lider al pieței.

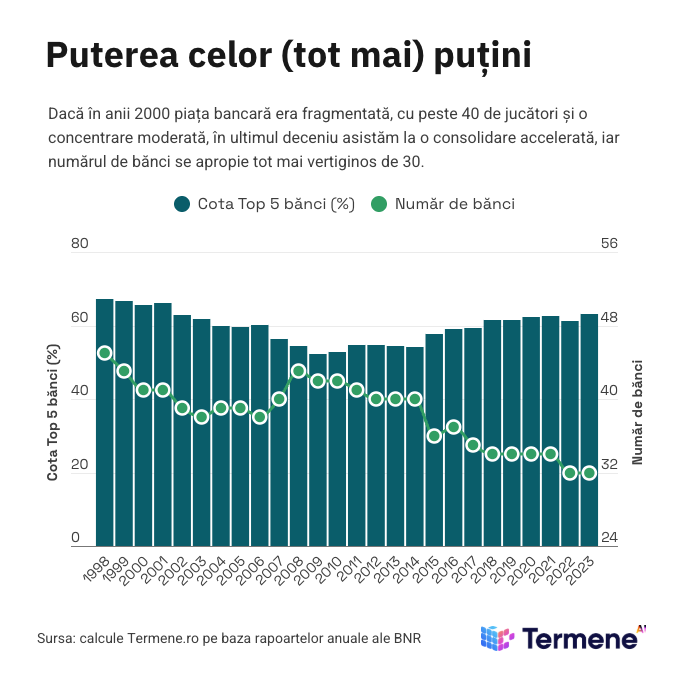

Piața bancară a crescut cu 37,7% anual în această perioadă, dar a trecut prin restructurări dureroase. Numărul băncilor scade de la 45 la 39, iar investitorii străini încep să preia instituții locale, atrași de potențialul unei piețe subdezvoltate. Raiffeisen preia Banca Agricolă în 2001, introducând standarde occidentale într-o instituție tradițional rurală. Este perioada curățeniei și a reconstrucției, în care fundamentele unui sistem bancar modern sunt puse în loc.

Actul II: Expansiunea euforică (2003-2007)

Odată cu perspectiva aderării la UE, sistemul bancar intră într-o fază de exuberanță. Activele cresc cu mai mult de 40% pe an, cea mai rapidă expansiune din istorie. Creditarea explodează, alimentând un boom imobiliar și de consum. Băncile străine preiau controlul pieței, aducând capital, know-how și produse (mai) sofisticate.

Momentul definitoriu al acestei perioade este privatizarea BCR către Erste Group în 2006, pentru suma record de 3,75 miliarde euro - cea mai mare tranzacție din Europa Centrală și de Est la acea vreme. Ponderea capitalului străin în sistemul bancar trece de 80% din active în 2007. Este perioada în care tot ce este străin este perceput ca superior, iar modelul de afaceri dominant devine creditarea agresivă în valută, preponderent în euro și franci elvețieni (!).

Această perioadă marchează și expansiunea accelerată a rețelelor bancare - numărul de sucursale și agenții explodează, băncile concurând pentru prezență teritorială. Modelul de business se bazează pe volume mari și marje tot mai generoase, iar inovația în produse bancare accelerează - cardurile de credit, creditele ipotecare și de consum devin accesibile maselor.

Actul III: Criza și trezirea la realitate (2008-2012)

Criza financiară globală aduce o trezire brutală la realitate. Creșterea pieței bancare încetinește dramatic la 3,8% anual. Deși România evită colapsurile bancare care lovesc alte țări, efectele crizei se fac simțite. Creditarea se restrânge, calitatea portofoliilor se deteriorează, iar modelul de business bazat pe expansiune rapidă este pus sub semnul întrebării.

Inițiativa Viena, un acord între băncile-mamă europene, autoritățile locale și instituțiile financiare internaționale, previne o retragere bruscă a capitalului străin. Băncile se angajează să își mențină expunerea pe România și să își recapitalizeze filialele locale. Această coordonare previne un scenariu care ar fi putut destabiliza complet piața. Banca Transilvania trece prin cel mai greu moment din istorie, dar primește un împrumut de urgență de circa 100 de milioane de euro din partea BNR, care îi liniștește pe deponenți și clienții băncii.

Criza expune și vulnerabilitățile modelului de creditare în valută. Deprecierea leului și creșterea ratelor de dobândă în franci elvețieni transformă tot mai mult creditele "avantajoase" în poveri pentru mulți români. Apare o tensiune între băncile străine, concentrate pe minimizarea pierderilor, și românii de rând, care se simt înșelați. Autoritățile încep să pună la îndoială beneficiile dominației străine în sectorul bancar.

Actul IV: Consolidarea tăcută (2013-2019)

Cu o creștere modestă de circa 5% anual, sistemul bancar intră într-o fază de maturizare. Numărul băncilor scade la 34, iar concentrarea pieței începe să crească din nou, cele mai mari 5 bănci ajungând să dețină mai mult de 60% din active până în 2019.

Este perioada curățeniei: creditele neperformante, ajunse la o pondere record de 22% în 2013, sunt vândute treptat către investitori specializați în recuperări. Băncile își recalibrează strategiile, trecând de la expansiune teritorială la eficiență operațională. Digitalizarea începe să transforme modelele de business, reducând importanța rețelelor fizice.

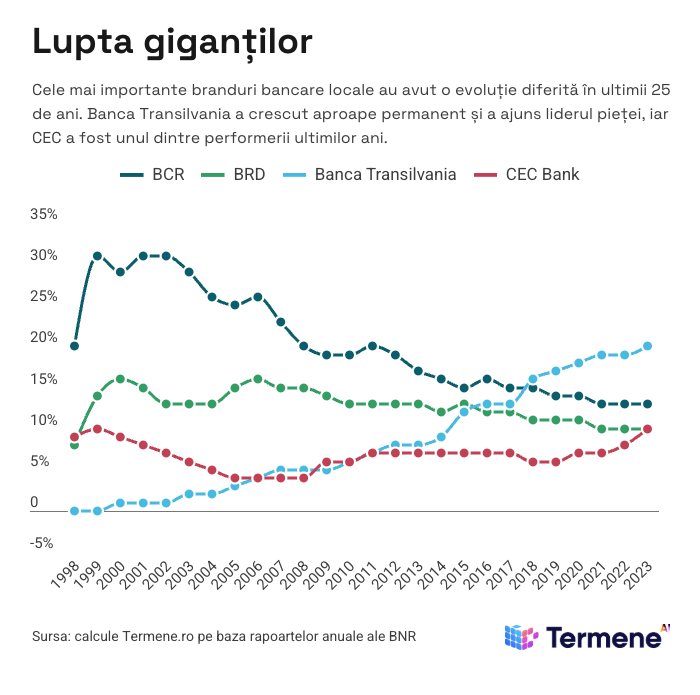

Capitalul românesc începe să recâștige teren, prin ascensiunea Băncii Transilvania. Două achiziții strategice - Volksbank în 2015 și Bancpost în 2018 - propulsează banca clujeană pe primul loc în topul activelor. Această evoluție contrazice narațiunea dominantă că doar grupurile bancare internaționale pot concura eficient pe piața locală.

Perioada marchează și schimbări în comportamentul clienților. Creditarea în lei înlocuiește treptat împrumuturile în valută, iar educația financiară a populației crește, cahir dacă nivelul rămâne cel mai redus din Europa. Relația bancă-client devine mai echilibrată, cu reglementări mai stricte privind transparența și protecția consumatorilor.

Actul V: Testul Covid-19 (2020-2023)

În ciuda incertitudinilor globale aduse de pandemia de coronavirus, sistemul bancar românesc accelerează la o creștere de peste 12% anual. Cu 32 de bănci, piața este acum mai concentrată (primele 5 bănci dețin 63% din active), dar și mai echilibrată din perspectiva originii capitalului.

Pandemia aduce după sine transformarea digitală. Operațiunile online nu mai sunt un lux, ci o necesitate, iar băncile investesc masiv în infrastructură digitală. Modelele de afaceri tradiționale sunt reimaginate dramatic, cu accent pe servicii cu valoare adăugată și consultanță.

CEC Bank, ultima mare bancă de stat, își consolidează poziția, depășind 10% cotă de piață în 2023. Instituția demonstrează că și băncile de stat pot fi competitive într-o economie de piață, dacă sunt gestionate profesionist și (cât mai) libere de interferențe politice. Îmbinând tradiția de peste 150 de ani cu inovația, CEC devine un actor important în finanțarea economiei românești, în special în zonele rurale și pentru IMM-uri.

Banca Transilvania își consolidează poziția de lider, depășind 20% cotă de piață, și începe să se extindă regional, cu achiziții în Republica Moldova. Această evoluție semnalează maturizarea capitalului bancar românesc, care nu mai este doar receptor, ci și exportator de know-how financiar.

În loc de concluzie: Lecții de transformare economică

Această evoluție nu este doar o poveste despre cifre, ci și despre schimbări de mentalitate și adaptare la noi realități. În 1998, o bancă medie avea active de doar 290 de milioane lei (suma este transformată pentru a asigura comparabilitatea, având în vedere că în 2005 a avut loc denominarea monedei naționale). Astăzi, această valoare a ajuns la 25,1 miliarde lei - o creștere de circa 80 de ori. În spatele acestei expansiuni se află trecerea de la un sistem bancar rudimentar, concentrat pe operațiuni simple, la unul mai sofisticat, integrat în circuitele financiare globale.

Crizele, deși dureroase, au jucat un rol crucial în modelarea sistemului. Criza locală din 1998-1999 a eliminat instituțiile neviabile și a deschis calea pentru intrarea capitalului străin. Criza globală din 2008-2010 a impus disciplină și a evidențiat importanța unei supravegherii prudențiale stricte. Pandemia COVID-19 a accelerat digitalizarea și a testat reziliența modelelor de afaceri.

În mod interesant, capitalul românesc, inițial marginalizat, a găsit căi de revenire. Banca Transilvania reprezintă exemplul emblematic, demonstrând că o strategie bine executată poate depăși avantajele competitive ale marilor grupuri bancare internaționale. În 1998, primele cinci bănci din România erau toate controlate de stat. În 2023, Top 5 include două bănci cu capital privat românesc și una cu capital de stat, alături de două instituții controlate de grupuri străine.

BCR, odinioară gigantul incontestabil al pieței cu 20,2% cotă în 1998, a văzut această cotă scăzând la 13,4% în 2023, fiind depășită de un challenger local. Această inversare de roluri ilustrează dinamismul pieței și demonstrează că dominația nu este niciodată permanentă în sectorul bancar.

Și mai surprinzătoare este capacitatea de rezistență a CEC Bank, o instituție cu rădăcini în secolul XIX, care a reușit să se reinventeze fără a-și pierde identitatea de bancă românească: după o perioadă de declin, CEC a redevenit un jucător major.

Un model pentru transformare economică

Ironia este că sistemul bancar românesc, cândva considerat un punct slab al economiei în tranziție, a devenit unul dintre cele mai stabile și profitabile din regiune. Transformarea sa reflectă, de fapt, călătoria României însăși - de la haosul post-comunist la integrarea europeană și, în final, la găsirea unui drum propriu.

În timp ce multe sectoare economice încă luptă să se reinventeze, băncile românești au absolvit deja această lecție dificilă. Acum sunt pregătite să scrie următorul capitol al dezvoltării lor - unul în care capitalul românesc și cel străin concurează și colaborează în același timp, spre beneficiul economiei locale.

Evoluția Băncii Transilvania reflectă, într-un fel, traiectoria întregului sistem bancar românesc: de la o poziție periferică la una de influență, prin adaptare și tenacitate. Dacă această bancă a reușit să își rescrie destinul în doar 25 de ani, oare cât de departe este România de împlinirea propriului potențial?

.png)