Totalul estimativ al taxelor plătite de marile companii depășește 3,1 miliarde de lei, conform legislației privind impozitul minim pe cifra de afaceri (IMCA). Datele se referă exclusiv la firmele care au depus bilanțul pentru anul 2023 până la data de 28 mai 2024.

Potrivit datelor colectate prin platforma Termene.ro, până la această dată au fost înregistrate 310 companii care au raportat o cifră de afaceri de peste 50 de milioane de euro (aproximativ 250 de milioane de lei).

Dintre acestea, 264 de companii provin din afara sectorului energetic. Menționăm că firmele din domeniul energetic nu intră sub incidența IMCA, deoarece sunt supuse unui impozit specific pe cifra de afaceri (ICAS).

- IMCA: reglementat prin Legea nr. 296/2023, aplicabil de la 1 ianuarie 2024.

- ICAS: reglementat prin OMF nr. 5433/2023, aplicabil tot de la 1 ianuarie 2024.

Așadar, cele 264 de companii non-energetice cu afaceri de peste 50 de milioane de euro în 2023 au intrat în sfera de aplicare a IMCA, reglementat prin Legea nr. 296/2023, cu aplicabilitate de la 1 ianuarie 2024. În paralel, ICAS este reglementat prin OMF nr. 5433/2023, intrat în vigoare tot la 1 ianuarie 2024.

Dintre cele 264 de firme, 157 au înregistrat un profit mai mare de 1% din cifra de afaceri, ceea ce înseamnă că au fost impozitate în baza impozitului pe profit, nu a IMCA.

Însă, dintre acestea, 157 au avut un profit mai mare de 1% din cifra de afaceri. Prin urmare, au plătit impozit pe profit și nu impozitul minim pe cifra de afaceri.

Companii care au plătit IMCA

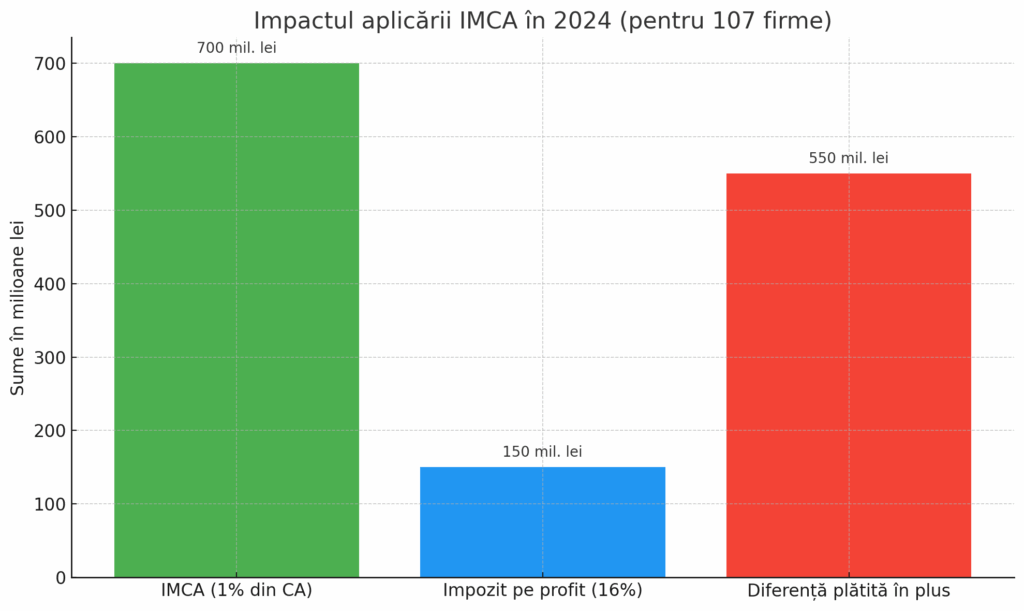

- 107 firme

- Cifră de afaceri totală: 70 miliarde lei

- Profit total: 940 milioane lei

Rezultă că aceste firme au plătit în total IMCA în cuantum de 700 milioane lei (1% din cifra de afaceri).

Dacă IMCA nu ar fi fost impus, aceste firme ar fi plătit impozit de 16% pe profit, adică doar 150 milioane lei (16% din profitul brut de 940 milioane lei).

Prin aplicarea IMCA în 2024, firmele care au publicat bilanțul până pe 28 mai și au cifra de afaceri peste 50 de milioane de euro au achitat taxe mai mari cu 550 milioane de lei.

Marile companii care au plătit impozit pe profit

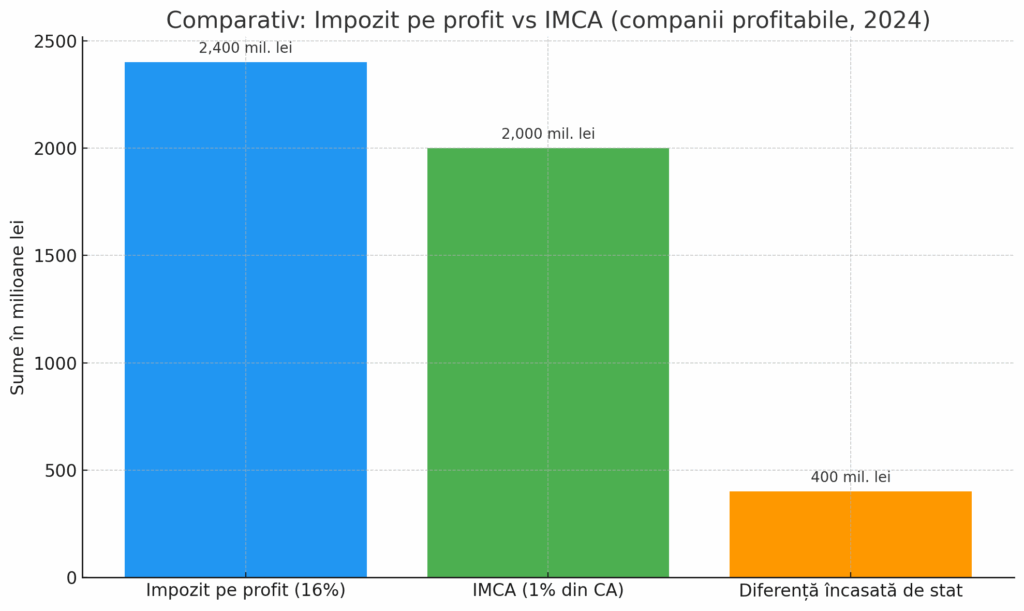

Companiile cu venituri de peste 50 de milioane de euro care nu au plătit IMCA pentru că impozitul pe profit a fost mai mare de 1% din cifra de afaceri au fost în număr de 156 în 2024.

Aceste firme au avut un profit individual de peste 15 milioane lei, adică un profit mai mare de 1% din veniturile realizate în 2024.

Cifra de afaceri cumulată a acestor companii a fost de 200 miliarde lei, iar profiturile brute cumulate au fost de 15 miliarde lei.

Rezultă că aceste companii au plătit impozit pe profit de 16%, adică 2,4 miliarde lei.

Dacă ar fi fost obligate să plătească IMCA, aceste companii ar fi achitat doar 2 miliarde lei, deci statul a încasat cu 400 milioane lei în plus de la aceste firme prin aplicarea impozitului pe profit în loc de cel pe cifra de afaceri.

Clasamentul

Topul celor mai mari 10 companii ca venituri care sunt eligibile pentru plata IMCA în 2024 sunt:

1. Bunge Romania SRL, cu sediul în Buzău, activează în domeniul fabricării uleiurilor și grăsimilor. Înregistrează o cifră de afaceri de 2,74 miliarde lei și are 603 angajați. Nu a raportat profit. Acționar majoritar este Koninklijke Bunge BV cu 99,9%.

2. Viterra Romania SRL, din București, operează în comerțul cu ridicata al cerealelor, semințelor, furajelor și tutunului neprelucrat. A raportat o cifră de afaceri de 1,89 miliarde lei, un profit net de 4,36 milioane lei și are 65 de angajați. Este deținută integral de Ammizinc BV.

3. Universal Alloy Corporation Europe SRL, cu sediul în Dumbrăvița, Maramureș, produce aeronave și nave spațiale civile. Firma a raportat o cifră de afaceri de 1,52 miliarde lei și un profit net de 12,72 milioane lei. Are 2685 de angajați și este deținută 100% de Montana Aerospace AG.

4. Punctual Comimpex SRL, din Cluj-Napoca, se ocupă cu comerțul cu ridicata al produselor din tutun. Cifra de afaceri este de 1,22 miliarde lei, cu un profit net de 14,48 milioane lei și 152 de angajați. Proprietar este Mureșan Vasile.

5. CER Cleaning Equipment SRL, localizată în Curtea de Argeș, fabrică aparate electrocasnice. A înregistrat o cifră de afaceri de 1,18 miliarde lei și un profit net de 12,08 milioane lei, având 879 de angajați. Este deținută majoritar de Kärcher Beteiligungs – GmbH (99,9%).

6. Artrom Steel Tubes S.A., cu sediul în Slatina, produce țevi și profile din oțel. A avut o cifră de afaceri de 1,17 miliarde lei, un profit net de 13,85 milioane lei și are 2092 angajați. Acționarii sunt: Artrom Investment GmbH - 99,999914%, Artrom Italia Srl - 0,000086%.

7. Ropharma SA, din Brașov, este activă în comerțul cu amănuntul al produselor farmaceutice. Firma a avut o cifră de afaceri de 1,06 miliarde lei, un profit net de 6,6 milioane lei și 1033 de angajați. Asociații importanți sunt Progresso Investments Ltd (31.2191%), Add Pharmaceuticals Limited din Limassol (17,62%), Rimia Investments Limited din Limassol (14,07%).

8. Prutul SA, din Galați, desfășoară activități în domeniul fabricării uleiurilor și grăsimilor. Cu o cifră de afaceri de 901,9 milioane lei, compania are 429 de angajați și este deținută în proporție de 99,6% de Eurolila Project SRL. Nu a raportat profit.

9. HS Timber Productions Reci S.R.L., din Reci, Covasna, activează în tăierea și rindeluirea lemnului. A raportat o cifră de afaceri de 877,56 milioane lei și are 476 de angajați. Firma este controlată în totalitate de HS Timber Industrieinvest GmbH. Nu a raportat profit.

10. Imperial Brands Romania S.R.L. – cu sediul în București, desfășoară comerț cu ridicata al produselor din tutun. A înregistrat o cifră de afaceri de 835 milioane de lei, un profit de 13 milioane de lei, și are 95 de angajați. Este deținută 100% de Imperial Tobacco Overseas Holdings Limited.

Modul de calcul al IMCA

Conform ghidurilor Agenției Naționale de Administrare Fiscală (ANAF), Modul de calcul IMCA este următorul: 1% x (VT – Vs – I – A)

- IMCA este impozitul minim pe cifra de afaceri, determinat cumulat de la începutul anului fiscal/anului fiscal modificat până la sfârşitul trimestrului/anului de calcul

- VT - venituri totale, determinate cumulat de la începutul anului fiscal/anului fiscal modificat până la sfârşitul trimestrului/anului de calcul, după caz;

- Vs - venituri care se scad din veniturile totale, determinate cumulat de la începutul anului fiscal/anului fiscal modificat până la sfârşitul trimestrului/anului de calcul, după caz, reprezentând:

(i) veniturile neimpozabile prevăzute la art. 23 şi 24;

(ii) veniturile aferente costurilor stocurilor de produse;

(iii) veniturile aferente costurilor serviciilor în curs de execuţie;

(iv)veniturile din producţia de imobilizări corporale şi necorporale;

(v) veniturile din subvenţii;

(vi) veniturile realizate din despăgubiri, de la societăţile de asigurare/reasigurare, pentru pagubele produse bunurilor de natura stocurilor sau a activelor corporale proprii;

(vii) veniturile reprezentând accizele care au fost reflectate concomitent în conturile de cheltuieli;

- I - valoarea imobilizărilor în curs de execuţie ocazionate de achiziţia/producţia de active, înregistrate în evidenţa contabilă începând cu data de 1 ianuarie 2024, respectiv începând cu prima zi a anului fiscal modificat care începe în anul 2024;

- A - amortizarea contabilă la nivelul costului istoric aferentă activelor achiziţionate/produse începând cu data de 1 ianuarie 2024/prima zi a anului fiscal modificat care începe în anul 2024. Nu se cuprinde în acest indicator amortizarea contabilă a activelor incluse în valoarea indicatorului I.

.png)

.png)

.png)