Totul despre indicatorii financiari ai unei firme

În Articol

Indicatorii financiari sunt instrumente extrem de utile pentru companii, deoarece le facilitează cunoașterea, organizarea și planificarea situației lor economice, în vederea atingerii obiectivelor/rezultatelor financiare dorite.

Indicatorii economico-financiari sunt instrumente care contribuie în mod semnificativ la luarea deciziilor necesare derulării activității unei companii.

Ce sunt indicatorii financiari ai unei firme?

Indicatorii economico-financiari ai firmei numiți și indicatori cheie de performanță (KPI = key performance indicators în limba engleză) economico-financiară sau indicatori ai performanței economico-financiare sau indicatori de succes (KSI = key success indicators în limba engleză) sunt instrumente pentru măsurarea și urmărirea progresului și performanței companiei. Ei reflectă rezultatele firmei ori situația economico-financiară a acesteia la un moment dat.

Indicatorii financiari sunt considerați a fi instrumente pentru analiza economico-financiară a unei firme. În general ei sunt reprezentați de o serie de cifre obținute din toate extrasele de cont, rapoartele contabile și alte documente care reflectă situația economică a companiei.

Care este rolul indicatorilor financiari ai unei firme?

Analiza indicatorilor economico-financiari ai unei firme oferă o imagine generală a stării economico-financiare a respectivei afaceri pe termen scurt, mediu și lung și relevă perspectivele de dezvoltare.

Informațiile oferite de indicatorii economici și financiari conducerii companiei permit măsurarea eficienței activității firmei, precum și prevenirea pierderilor prin semnalarea problemelor și luarea măsurilor necesare în zonele cu performanțe slabe. Prin intermediul analizei indicatorilor economico financiari sunt puse în evidență punctele slabe sau tari ale unei companii, în urma cărora se iau decizii legate de activitatea firmei. Acest proces asigură sustenabilitatea pe termen lung a modelului de operare al companiei și ajută la creșterea valorii afacerii ca investiție.

Indicatorii economico-financiari nu sunt utilizați doar pentru a analiza situația economică internă a companiei, ci și pentru a compara situația economico-financiară a firmei cu alte companii din același domeniu de activitate sau din întreaga economie națională. Astfel de comparații relevă, spre exemplu, poziția firmei respective în raport cu concurența directă internă sau externă (companii naționale și/sau internaționale din același domeniu) din punctul de vedere al vânzărilor, profitabilității, sănătății financiare etc. sau poziția firmei respective în cadrul economiei naționale.

Datorită indicatorilor financiari putem cunoaște situația financiară a unei companii la zi, pe termen scurt, mediu și lung, perspectivele de dezvoltare și avantajele competitive. Acești indici sunt un instrument pentru a deține controlul stabilității companiei și pentru a cunoaște eficacitatea tendințelor comerciale și astfel alege o strategie comercială optimă.

Care sunt cei mai importanți indicatori financiari ai unei firme?

Indicatorii financiari se împart într-o varietate de categorii, precum indicatori de rentabilitate, de lichiditate, de solvabilitate, de eficiență, de îndatorare etc.

Indicatori de eficiență (de activitate)

Măsoară capacitatea firmei de a-și gestiona resursele. Indicatorii de eficiență evaluează modul în care au fost realizate operațiunile de producție și performanța resurselor utilizate în timpul procesului de realizare a valorii adăugate. Prin urmare, indicatorii de eficiență se concentrează în principal pe relația dintre costurile materiilor prime și produsele finale.

Printre indicatorii de eficiență se numără situația stocurilor, rotația stocurilor (costul vânzărilor/stoc mediu), rotația debitelor (cifra de afaceri / sold mediu clienți), rotația creditelor (furnizor), durata de rotație a stocurilor (stoc mediu / costul vânzărilor * 365 de zile), debitelor (sold mediu clienți / cifra de afaceri * 365 de zile), și a creditelor (sold mediu furnizori / achiziții de bunuri * 365 de zile).

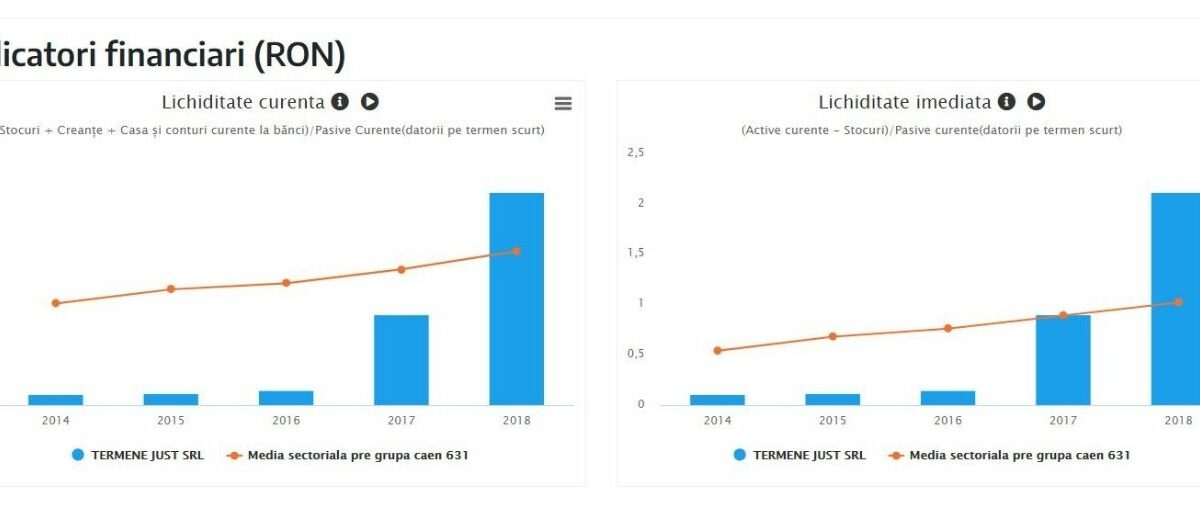

Indicatori de lichiditate

Măsoară capacitatea companiei de a genera numerar pentru a răspunde angajamentelor și obligațiilor sale cu scadențe pe termen scurt. În plus, indicatorii de lichiditate servesc la determinarea solidității financiare a unei companii, arătând capacitatea firmei de acoperire a datoriilor exigibile pe o anumită perioadă de timp. O companie lichidă este una care generează suficient de mult numerar pentru a-și onora plățile exigibile.

Printre indicatorii de lichiditate se numără raportul curent (datorii curente / active curente), raportul imediat sau testul acid (măsoară capacitatea unei companii de a-și îndeplini obligațiile pe termen scurt cu cele mai lichide active și, prin urmare, exclude stocurile din activele curente), rata capacității de plată = casa și conturi la bănci + investiții pe termen scurt / datorii curente), durata de colectare a creanțelor (creante / cifra de Afaceri * 360), situația fluxurilor de numerar (fluxul de numerar operațional, sezonalitatea).

Sursa: Termene.ro

Indicatori de solvabilitate

Spre deosebire de ratele de lichiditate, ratele de solvabilitate măsoară capacitatea unei companii de a-și îndeplini obligațiile financiare totale. Solvabilitatea se referă la capacitatea generală a unei companii de a-și plăti obligațiile și de a continua operațiunile comerciale, în timp ce lichiditatea se concentrează mai mult pe conturile financiare curente. O companie trebuie să aibă mai multe active totale decât datoriile totale pentru a fi solvabilă și mai multe active curente decât datoriile curente pentru a fi lichidă.

Raportul de solvabilitate (cel mai utilizat indicator de solvabilitate) este calculat prin împărțirea venitului net și a deprecierii unei companii la pasivele pe termen scurt și pe termen lung. Aceasta indică dacă venitul net al unei companii este în măsură să acopere datoriile totale.

Indicatori de profitabilitate

Măsoară capacitatea firmei de a se menține în timp, adică eficiența pe care aceasta o are în gestionarea costurilor și cheltuielilor și transformarea lor în profit.

Printre indicatorii de profitabilitate se numără marja de profit (există diferite marje de profit folosite pentru a măsura profitabilitatea unei companii la diferite niveluri de cost, inclusiv marja brută, marja operațională, marja înainte de impozitare și marja profitului net), rentabilitatea activelor (venitul net împărțit la activele totale), rentabilitatea capitalului propriu (venitul net împărțit la capitalul propriu al acționarilor), rata profitului net (profit net / cifra de afaceri), rata profitului operațional (EBIT / cifra de afaceri).

Indicatori de risc/datorii/îndatorare

Măsoară capacitatea entității de a contracta obligații de finanțare a operațiunilor și investițiilor sale și de a le acoperi cu propriul capital (adică evaluează capacitatea firmei de a-și îndeplini obligațiile, folosind capitaluri proprii).

Printre indicatorii de îndatorare se numără rata de îndatorare globală (datorii totale / active totale), gradul de acoperire al dobânzilor (EBIT / cheltuieli cu dobânda), rata solvabilității generale (active totale / datorii curente), gradul de autofinanțare (capitaluri proprii / active totale *100), levierul financiar numit și angrenare financiară (active totale / capitaluri proprii *100).

Limitele indicatorilor financiari

De obicei, aspectele cele mai ușor de identificat în activitatea unei firme sunt minusurile în planificare sau eroarea umană.

Personalizarea unui indicator financiar fără o verificare completă a acestuia, în special în ceea ce privește valoarea practică reală a sa pentru analiza economico-financiară a companiei poate duce la rezultate problematice. Un astfel de indicator poate distrage atenția managementului companiei de la evoluția indicatorilor cu adevărat relevanți pentru performanța firmei și pot duce la decizii manageriale eronate care să conducă afacerea într-o direcție greșită.

Utilizarea eronată a indicatorilor financiari poate avea loc și printr-o suprautilizare a unor astfel de cifre, care poate conduce la strategii de afaceri neclare cu o aglomerare de obiective de îmbunătățire a unor aspecte operaționale evaluate de acei indicatori (o astfel de situație dovedește nesiguranță din partea conducerii, în ceea ce privește stabilirea obiectivelor strategice necesare derulării afacerii).

Încă nu ai cont pe Termene.ro?

| Testează gratuit platforma |