Agenția Națională de Administrare Fiscală (ANAF) a emis un nou proiect de ordin al președintelui instituției ce aduce schimbări în activitatea Direcției Generale Antifraudă Fiscală.

Concret, documentul propune modificarea Ordinului nr. 3494/2013, care reglementează modelul și conținutul formularului tipizat „Proces-verbal de constatare și sancționare a contravențiilor”.

Noile modificări

Principalele schimbări includ:

- Actualizarea titlului ordinului – Noul titlu subliniază rolul specific al inspectorilor antifraudă în utilizarea acestui formular.

- Modificarea articolului 1 – Se redefinește conținutul formularului, evidențiind clar utilizarea exclusivă de către Direcția Generală Antifraudă Fiscală.

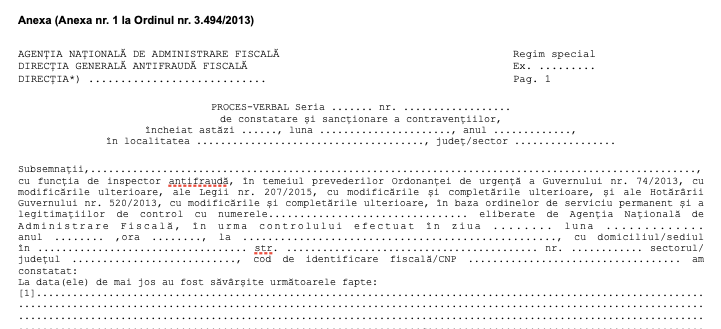

- Revizuirea anexei – Modelul procesului-verbal a fost actualizat, cu anexa aferentă devenind parte integrantă a ordinului modificat.

Conținutul proiectului de ordin

Ordinul președintelui Agenţiei Naţionale de Administrare Fiscală nr. 3494/2013 privind aprobarea modelului și conținutului formularului tipizat „Proces-verbal de constatare și sancționare a contravențiilor", cod A.N.A.F. 14.13.22.99/7, destinat utilizării în activitatea de control a inspectorilor din cadrul Direcției generale antifraudă fiscală publicat în Monitorul Oficial al României, Partea I, nr. 695 din 13 noiembrie 2013, cu modificările ulterioare, se modifică după cum urmează:

1. Titlul se modifică și va avea următorul cuprins:

„Ordin privind aprobarea modelului și conținutului formularului tipizat „Proces-verbal de constatare și sancționare a contravențiilor", cod A.N.A.F. 14.13.22.99/7, destinat utilizării în activitatea de control a inspectorilor antifraudă din cadrul Direcției generale antifraudă fiscală”.

2. Articolul 1 se modifică și va avea următorul cuprins:

„Se aprobă modelul și conținutul formularului tipizat "Proces-verbal de constatare și sancționare a contravențiilor", cod A.N.A.F. 14.13.22.99/7, destinat utilizării în activitatea de control a inspectorilor antifraudă din cadrul Direcției generale antifraudă fiscală, prezentat în anexa nr. 1, care face parte integrantă din prezentul ordin”.

3. Anexa nr. 1 se modifică și se înlocuiește cu anexa care face parte integrantă din prezentul ordin.

Scopul schimbărilor

Aceste modificări urmăresc îmbunătățirea activității de control fiscal, asigurând un cadru procedural mai clar și mai bine adaptat cerințelor actuale. Formularul procesului-verbal este un instrument esențial pentru sancționarea contravențiilor identificate în activitățile de control fiscal, iar actualizările contribuie la eficientizarea procesului de lucru al inspectorilor antifraudă.

Explicațiile legislative

Proiectul de modificare a Ordinului nr. 3494/2013 al ANAF are ca scop actualizarea formularului „Proces-verbal de constatare și sancționare a contravențiilor” pentru a reflecta noile reglementări instituționale și legale. Schimbările vizează înlocuirea termenului „inspector” cu „inspector antifraudă” și includerea competenței alternative privind soluționarea plângerilor contravenționale, conform modificărilor legislative recente, asigurând astfel alinierea la normele în vigoare.

În referatul ANAF care motivează necesitatea noului schimbarea modelului procesului verbal pentru contravenții se precizează:

„Prin Ordonanța de urgență a Guvernului nr. 23 din 14 martie 2024 privind unele măsuri pentru consolidarea capacităţii instituţionale a Agenţiei Naţionale de Administrare Fiscală, reorganizarea activităţii acesteia, precum şi pentru modificarea şi completarea unor acte normative au fost aduse modificări Ordonanței de urgență a Guvernului nr. 74/2013 privind unele măsuri pentru îmbunătăţirea şi reorganizarea activităţii Agenţiei Naţionale de Administrare Fiscală, precum şi pentru modificarea şi completarea unor acte normative. Printre modificările aduse se regăsește și reglementarea funcției specifice de inspector antifraudă”.

„Având în vedere că, în cuprinsul actual al ordinului și a anexei la acesta, se regăsește sintagma inspector, apreciem că se impune înlocuirea, în mod corespunzător, cu sintagma inspector antifraudă.

Totodată, la art. 32 alin. (1) din Ordonanţa Guvernului nr. 2/2001 privind regimul juridic al contravențiilor, cu modificările și completările ulterioare, este reglementată competența alternativă cu privire la soluționarea plângerii contravenționale, iar în prezent, în cuprinsul formularului actual “proces-verbal de constatare și sancționare a contravențiilor” acest aspect nu este prevăzut.

„Astfel, pentru a fi în consonanță cu prevederile legale actuale, a fost întocmit prezentul proiect de ordin privind modificarea Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 3494/2013 privind aprobarea modelului şi conţinutului formularului tipizat "Proces-verbal de constatare şi sancţionare a contravenţiilor", cod A.N.A.F. 14.13.22.99/7, destinat utilizării în activitatea de control a inspectorilor din cadrul Direcţiei Generale Antifraudă Fiscală”.

.png)

.png)