Un proiect de ordin privind modificarea și completarea Ordinului președintelui ANAF nr.587/2016 pentru aprobarea modelului și conținutului formularelor utilizate pentru declararea impozitelor și taxelor cu regim de stabilire prin autoimpunere sau reținere la sursă a fost publicat de Fisc. Proiectul de ordin este justificat de schimbările recente din legislația fiscală, prin introducerea în acest an a taxei pe stâlp și a menținerii altor taxe suplimentare impuse companiilor.

Agenția Națională de Administrare Fiscală (ANAF) propune modificarea Ordinului nr. 587/2016, vizând actualizarea și completarea formularelor utilizate pentru declararea impozitelor și taxelor. Poriectul a fost publicat pe site-ul ANAF.

Proiectul de ordin este justificat de schimbările recente din legislația fiscală, implementate prin diverse acte normative intrate în vigoare la 1 ianuarie 2025. Este vorba de introducerea:

- impozitul pe veniturile din transferul dezmembrămintelor dreptului de proprietate,

- impozitul specific pe cifra de afaceri,

- impozitului suplimentar și

- impozitul suplimentar național și impozitul pe construcții.

Taxele suplimentare impuse firmelor în 2025

- 1. Impozit pe veniturile din transferul dezmembrămintelor dreptului de proprietate

Prin Ordonanța de urgență nr. 138/2024, contribuabilii persoane juridice sau entități cu obligații contabile vor trebui să calculeze, rețină și declare acest impozit lunar, până la data de 25 a lunii următoare.

- 2.Impozit specific pe cifra de afaceri

Introducerea Titlului II1 în Codul fiscal, conform Legii nr. 290/2024, instituie obligația declarării trimestriale a unui impozit specific pentru instituțiile de credit și entitățile din domeniile petrolului și gazelor naturale.

- 3. Impozit pe construcții

Modificările aduse de Ordonanța nr. 156/2024 extind obligațiile declarative și de plată pentru acest impozit, vizând persoanele juridice române și străine active în România. Termenul de declarare este stabilit pentru 25 mai în fiecare an fiscal.

- 4. Impozitul suplimentar și impozitul suplimentar național

Legea nr. 431/2023 introduce o taxă suplimentară aplicabilă grupurilor multinaționale și naționale de mari dimensiuni. Declararea acestor obligații se va face în termen de până la 15 luni de la închiderea exercițiului financiar, iar pentru primul an de aplicare termenul extins este de 18 luni.

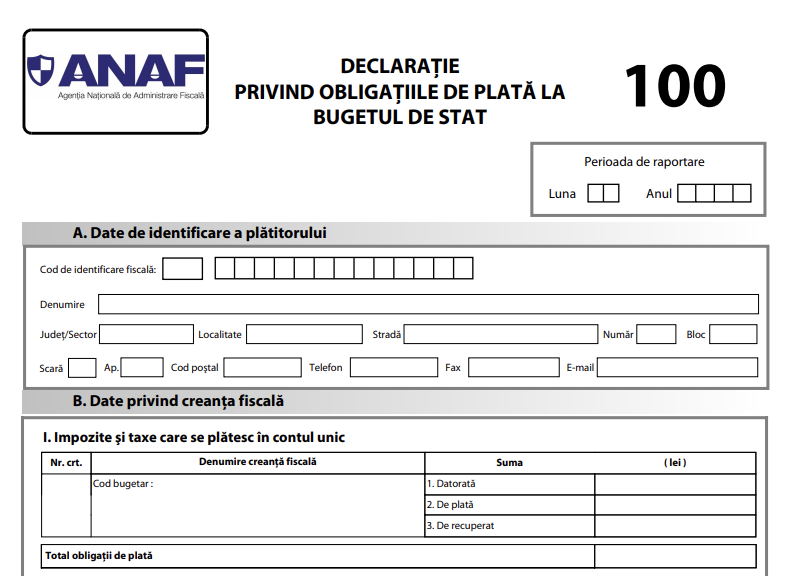

Actualizări propuse în Formularul 100 și nomenclator

Proiectul de ordin aduce modificări Nomenclatorului obligațiilor de plată la bugetul de stat și instrucțiunilor de completare a formularului 100, utilizat pentru declararea obligațiilor fiscale. Printre schimbările propuse se numără:

- Actualizarea pozițiilor 94 și 95 din nomenclator, care privesc impozitul specific pe cifra de afaceri pentru instituțiile de credit și entitățile din sectoarele petrol și gaze naturale.

- Introducerea a patru poziții noi: impozitul suplimentar, impozitul suplimentar național, impozitul pe veniturile din transferul drepturilor de proprietate sub condiție suspensivă și impozitul pe construcții.

Ordinul președintelui Agenției Naționale de Administrare Fiscală nr.587/2016 pentru aprobarea modelului și conținutului formularelor utilizate pentru declararea impozitelor şi taxelor cu regim de stabilire prin autoimpunere sau reținere la sursă, publicat în Monitorul Oficial al României, Partea I, nr.94 din 8 februarie 2016, cu modificările şi completările ulterioare, se modifică şi se completează după cum urmează:

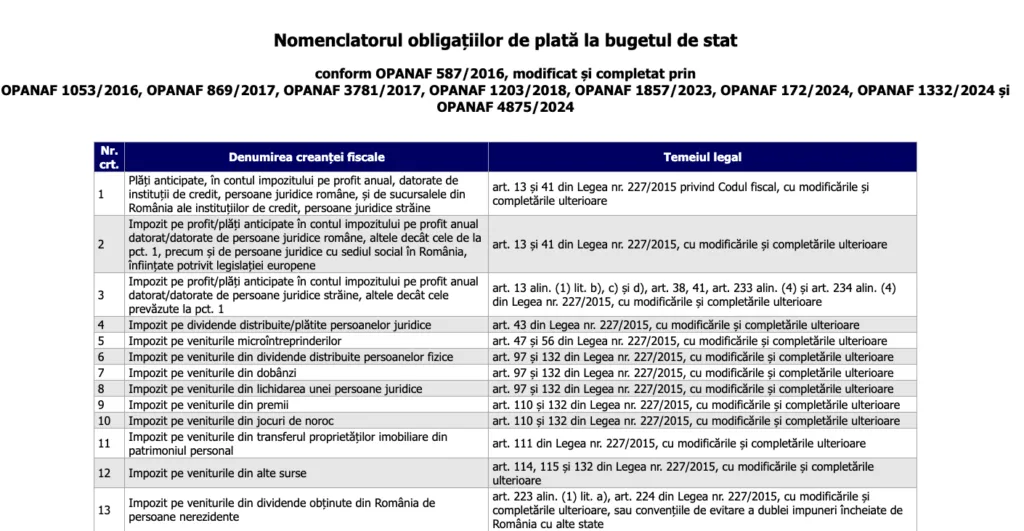

- 1.Anexa nr.3 „Nomenclatorul obligațiilor de plată la bugetul de stat", se modifică și se completează după cum urmează:

- 1.1.Pozițiile 94 și 95 se modifică și vor avea următorul cuprins:

Nr.crt.

Denumirea creanței fiscale

Temeiul legal

94

Impozit specific pe cifra de afaceri datorat de instituțiile de credit - persoane juridice române și sucursalele din România ale instituțiilor de credit - persoane juridice străine

art.461 din Legea nr.227/2015 privind Codul fiscal, cu modificările și completările ulterioare

95

Impozit specific pe cifra de afaceri datorat de persoanele juridice care desfășoară activități în sectoarele petrol și gaze naturale

art.462 din Legea nr.227/2015 privind Codul fiscal, cu modificările și completările ulterioare

- 2.După poziția 108, se introduc patru noi poziții, pozițiile 109 - 112, cu următorul cuprins:

Nr.crt.

Denumirea creanței fiscale

Temeiul legal

109

Impozit suplimentar

Legea nr.431/2023 privind asigurarea unui nivel minim global de impozitare a grupurilor de întreprinderi multinaţionale şi a grupurilor naţionale de mari dimensiuni

110

Impozit suplimentar național

Legea nr.431/2023 privind asigurarea unui nivel minim global de impozitare a grupurilor de întreprinderi multinaţionale şi a grupurilor naţionale de mari dimensiuni

111

Impozit pe veniturile din transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă reținut la sursă de către persoanele juridice sau alte entităţi care au obligaţia de a conduce evidenţă contabilă

art.111 alin.(64) - (66) și art.132 alin.(1) din Legea nr.227/2015 privind Codul fiscal, cu modificările și completările ulterioare

112

Impozit pe construcții

art.499 alin.(1) din Legea nr.227/2015 privind Codul fiscal, cu modificările și completările ulterioare

Ce se schimbă în ordinul președintelui ANAF nr.587/2016

2.Anexa nr.4 "Instrucţiuni de completare a formularului 100 «Declaraţie privind obligaţiile de plată la bugetul de stat» cod 14.13.01.99/bs ”, se modifică și se completează după cum urmează:

2.1.Capitolul I "Depunerea declaraţiei", punctul 1 "Termenul de depunere a declarației", se modifică și se completează după cum urmează:

2.1.1.La subpunctul 1.2 „Trimestrial”, litera k), se modifică și va avea următorul cuprins:

„k) impozit specific pe cifra de afaceri datorat de instituţiile de credit - persoane juridice române şi sucursalele din România ale instituţiilor de credit - persoane juridice străine, pentru trimestrele I - III;”;

2.1.2.La subpunctul 1.3. “Alte termene:”, lit.o), lit.p) și lit.q) se modifică și vor avea următorul cuprins:

„o) până la data de 25 inclusiv a lunii următoare celei în care a fost reţinut, în cazul impozitului pe veniturile din transferul titlurilor de valoare şi din operaţiuni cu instrumente financiare derivate, precum și în cazul impozitului pe veniturile din transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă reținut la sursă de către persoanele juridice sau alte entităţi care au obligaţia de a conduce evidenţă contabilă;

p) până la data de 25 martie inclusiv a anului următor, pentru trimestrul IV, în cazul impozitului specific pe cifra de afaceri datorat de instituţiile de credit - persoane juridice române şi sucursalele din România ale instituţiilor de credit - persoane juridice străine, potrivit art.461 din Legea nr. 227/2015, cu modificările şi completările ulterioare;

q) până la data depunerii declaraţiei anuale privind impozitul pe profit, pentru trimestrul IV, în cazul impozitului specific pe cifra de afaceri datorat de persoanele juridice care desfăşoară activităţi în sectoarele petrol şi gaze naturale, potrivit art.462 din Legea nr.227/2015, cu modificările şi completările ulterioare;”.

2.1.3. La subpunctul 1.3. “Alte termene:”, după litera ș), se introduc trei noi litere, lit.t), lit.ț) și lit.u), cu următorul cuprins:

„t) în termen de cel mult 15 luni de la ultima zi de închidere a exercițiului financiar, în cazul impozitului suplimentar, potrivit art.48 alin.(8) din Legea nr.431/2023 privind asigurarea unui nivel minim global de impozitare a grupurilor de întreprinderi multinaţionale şi a grupurilor naţionale de mari dimensiuni;

ț) în termen de cel mult 15 luni de la ultima zi de închidere a exercițiului financiar în cazul impozitului suplimentar național, potrivit art.48 alin.(9) din Legea nr.431/2023 privind asigurarea unui nivel minim global de impozitare a grupurilor de întreprinderi multinaţionale şi a grupurilor naţionale de mari dimensiuni; Prin excepţie, pentru primul an de aplicare, declararea şi plata impozitului suplimentar naţional se realizează în termen de cel mult 18 luni de la ultima zi a exerciţiului financiar de raportare;

u) până la data de 25 mai inclusiv a anului pentru care se datorează impozitul, în cazul impozitului pe construcții, potrivit art.499 alin.(1) din Legea nr.227/2015, cu modificările şi completările ulterioare”.

2.2. La Capitolul II "Completarea declaraţiei", punctul 3 "Secţiunea B «Date privind creanța fiscală», primul paragraf de la subpunctul 3.2. se modifică şi va avea următorul cuprins:

„ Tabelul de la pct.II "Impozite, taxe şi alte obligaţii care nu se plătesc în contul unic" din anexa nr.1 la ordin se completează pentru declararea obligaţiilor de plată prevăzute la poziţiile 11, 25 - 27, 29 - 51, 57 - 63, 65 - 71, 74 - 77, 81 - 89, 91 - 93, 96 - 100 şi 102 - 112 din Nomenclatorul obligaţiilor de plată la bugetul de stat, prevăzut în anexa nr.3 la ordin.”

.png)

.png)