Noul model al Formularului 396 este necesar pentru ca Agenția Națională de Administrare Fiscală (ANAF) să se adapteze mai ușor la normele Uniunii Europene. Formularul 396 se referă la „Declarație informativă privind plățile transfrontaliere efectuate de prestatorii de servicii de plată”.

Pentru stabilirea conținutului și a regulilor de completare, Fiscul a emis un Ordin al Președintelui ANAF care a fost publicat luni, 29 aprilie, în Monitorul Oficial.

Declarația sau Formularul 396 se „depune exclusiv prin mijloace electronice de transmitere la distanță, potrivit legii, până cel târziu la sfârșitul lunii care urmează după expirarea trimestrului calendaristic la care se referă informațiile, care se consideră a fi ultima zi calendaristică a respectivei luni, chiar dacă aceasta este o zi nelucrătoare”, se precizează în documentul publicat de ANAF.

„Datele transmise de prestatorii de servicii de plată sunt validate inclusiv de Agenția Națională de Administrare Fiscală.În situația în care rezultatul validării este negativ, se respinge întregul formular (396), iar prestatorii de servicii de plată cărora li se aplică obligația prevăzută la art. 3212 alin. (2) din Codul fiscal trebuie să depună un nou formular (396). Termenul de depunere pentru noul formular (396) este cel prevăzut la pct. 2”, scrie în ordinul publicat în Monitorul Oficial.

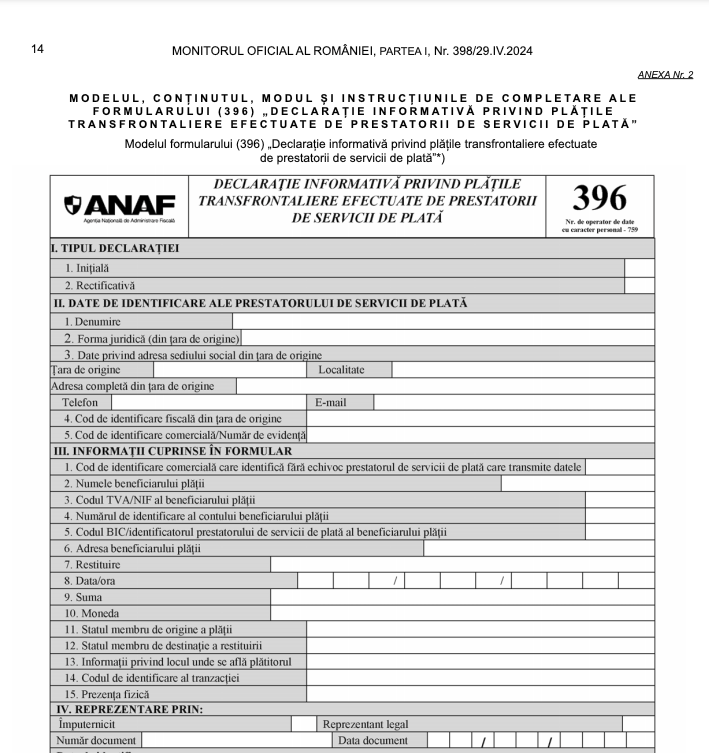

Declarație 396

Modulul de completare a Formularului 396

Reprezentanții ANAF au publicat și un set de reguli, un ghid de completare a Formularului

Tipul declarației

Se marchează cu „X” pct. 1 sau 2, după caz.

- 1. Inițială: se marchează cu „X” în situația în care este depus pentru prima dată formularul (396) „Declarație informativă privind plățile transfrontaliere efectuate de prestatorii de servicii de plată” pentru perioada de raportare la care se referă.

- 2. Rectificativă: se marchează cu „X” în situația în care este depus un nou formular (396) „Declarație informativă privind plățile transfrontaliere efectuate de prestatorii de servicii de plată”, pentru aceeași perioadă de raportare.

Date de identificare ale prestatorului de servicii de plată

- Rândul 1. DenumireSe completează denumirea prestatorului de servicii de plată.

- Rândul 2. Forma juridică (din țara de origine)Se completează cu forma juridică din țara de origine a prestatorului de servicii de plată.

- Rândul 3. Date privind adresa sediului social din țara de origine.Se completează cu date privind adresa sediului social din țara de origine a prestatorului de servicii de plată.

- Rândul 4. Cod de identificare fiscală din țara de origineSe completează cu codul de identificare fiscală din țara de origine a prestatorului de servicii de plată.

- Rândul 5. Cod de identificare comercială/Număr de evidențăSe completează cu orice cod de identificare comercială care identifică fără echivoc prestatorul de servicii de plată.

Informații cuprinse în formular

Informațiile furnizate de prestatorii de servicii de plată cărora li se aplică obligația prevăzută la art. 3212 alin. (2) din Codul fiscal și care depun formularul (396), referitoare la plățile transfrontaliere raportate, care se transmit prin intermediul unuiformular electronic pentru transmiterea datelor, sunt:

- 1. Cod de identificare comercială care identifică fără echivoc prestatorul de servicii de plată care transmite datele: se completează cu codul de înregistrare fiscală sau orice alt cod de identificare comercială care identifică fără echivoc prestatorul de servicii de plată care transmite datele. Câmpul se completează în mod obligatoriu.

- 2. Numele beneficiarului plății: se completează toate numele beneficiarului plății, astfel cum figurează în evidențele prestatorilor de servicii de plată, inclusiv denumirea juridică și denumirea comercială. Câmpul se completează în mod obligatoriu.

- 3. Codul TVA/NIF al beneficiarului plății: se completează cu orice cod de înregistrare în scopuri de TVA și/sau orice alt cod național de identificare fiscală al beneficiarului plății. Câmpul se completează în mod obligatoriu, dacă este disponibil.

- 4. Numărul de identificare al contului beneficiarului plății: se completează codul IBAN sau, în absența codului IBAN, orice alt identificator care identifică fără echivoc și furnizează locația beneficiarului plății. Câmpul se completează în mod obligatoriu, dacă fondurile sunt transferate într-un cont de plăți al beneficiarului plății.

- 5. Codul BIC/Identificatorul prestatorului de servicii de plată al beneficiarului plății: se completează cu codul BIC sau orice alt cod de identificare comercială care identifică fără echivoc și furnizează locația prestatorului de servicii de plată care acționează în numele beneficiarului plății. Câmpul se completează în cazul în care beneficiarul primește fonduri fără să aibă un cont de plăți.

- 6. Adresa beneficiarului plății: se completează cu adresa beneficiarului plății, astfel cum figurează în evidențele prestatorului de servicii de plată. Câmpul se completează dacă informația este disponibilă.

- 7. Restituire: se completează cu orice mențiune a faptului că tranzacția este o restituire și legătura cu tranzacția anterioară raportată. Câmpul se completează dacă este cazul.

- 8. Data/ora: se completează cu data și ora efectuării operațiunii de plată sau a restituirii plății. Câmpul se completează în mod obligatoriu.

- 9. Suma: se completează cu suma aferentă operațiunii de plată sau restituirii plății. Câmpul se completează în mod obligatoriu.

- 10. Moneda: se completează cu moneda operațiunii de plată sau a restituirii plății. Câmpul se completează în mod obligatoriu.

- 11. Statul membru de origine a plății: se completează cu statul membru de origine a plății primite de beneficiarul plății. Câmpul se completează în mod obligatoriu, dacă tranzacția este o plată.

- 12. Statul membru de destinație a restituirii: se completează cu statul membru de destinație a restituirii. Câmpul se completează în mod obligatoriu, dacă tranzacția este o restituire menționată la pct. 7.

- 13. Informații privind locul unde se află plătitorul: se completează cu mențiuni referitoare la informațiile utilizate pentru a stabili originea plății sau destinația restituirii. Nu se transmit detaliile informațiilor, pentru a se evita identificarea plătitorului. Prestatorii de servicii de plată menționează că locul a fost dedus din numărul IBAN al plătitorului, tranșa în care este cuprins numărul de identificare bancară al titularului cardului sau alte informații. Câmpul se completează în mod obligatoriu.

- 14. Codul de identificare al tranzacției: se completează cu orice mențiune care identifică fără echivoc operațiunea de plată. Câmpul se completează în mod obligatoriu.

- 15. Prezența fizică: se completează cu orice mențiune care indică prezența plătitorului în spațiile fizice ale comerciantului în momentul inițierii plății. Câmpul se completează doar dacă este cazul.

Reprezentare prin

Se marchează cu „X” în funcție de reprezentarea contribuabilului în relația cu organul fiscal, prin împuternicit/reprezentant legal, și se înscriu numărul și data înregistrării la organul fiscal, de către împuternicit, a actului de împuternicire, în original sau în copie legalizată, sau numărul și data documentului care atestă calitatea de reprezentant legal, după caz.

Date de identificare

Se completează cu datele de identificare ale împuternicitului/reprezentantului legal, după caz.

Caracteristicile de tipărire, modul de difuzare, de utilizare și de păstrare ale formularului (396)

„Declarație informativă privind plățile transfrontaliere efectuate de prestatorii de servicii de plată”

- 1. Prestatorii de servicii de plată cărora li se aplică obligația prevăzută la art. 3212 alin. (2) din Codul fiscal trebuie să utilizeze formularul (396), precum și programul de asistență, disponibil pe portalul A.N.A.F. la adresa www.anaf.ro, în scopul raportării informațiilor prevăzute în ordin.

- 2. Formularul de raportare se transmite prin portalul e-guvernare.ro, secțiunea „Depunere declarații ANAF”, sub forma unui fișier PDF cu XML atașat, semnat electronic, prin mijloace de transmitere la distanță. Fișierul PDF este editabil doar pentru punctele I, II și IV, iar fișierul XML atașat cuprinde datele de la punctul III.

- 3. Pentru depunerea formularului (396), prestatorii de servicii de plată cărora li se aplică obligația prevăzută la art. 3212 alin. (2) din Codul fiscal trebuie să dețină un certificat calificat, eliberat în condițiile Legii nr. 455/2001 privind semnătura electronică, republicată, cu modificările și completările ulterioare.

- 4. Orice modificare a formularului (396) se aduce la cunoștința prestatorilor de servicii de plată cărora li se aplică obligația prevăzută la art. 3212 alin. (2) din Codul fiscal, prin publicare pe portalul A.N.A.F., cu minimum 15 zile înainte de aplicarea modificărilor efectuate, și se publică în Monitorul Oficial al României, Partea I.

- 5. Formularul (396) circulă în format electronic la organul fiscal central — Agenția Națională de Administrare Fiscală, prin structurile de specialitate, și se arhivează, în format electronic, în arhiva electronică centralizată. Perioada de stocare a datelor este de 5 ani, calculată de la sfârșitul anului calendaristic în care au fost primite de către organul fiscal central.

.png)

.png)