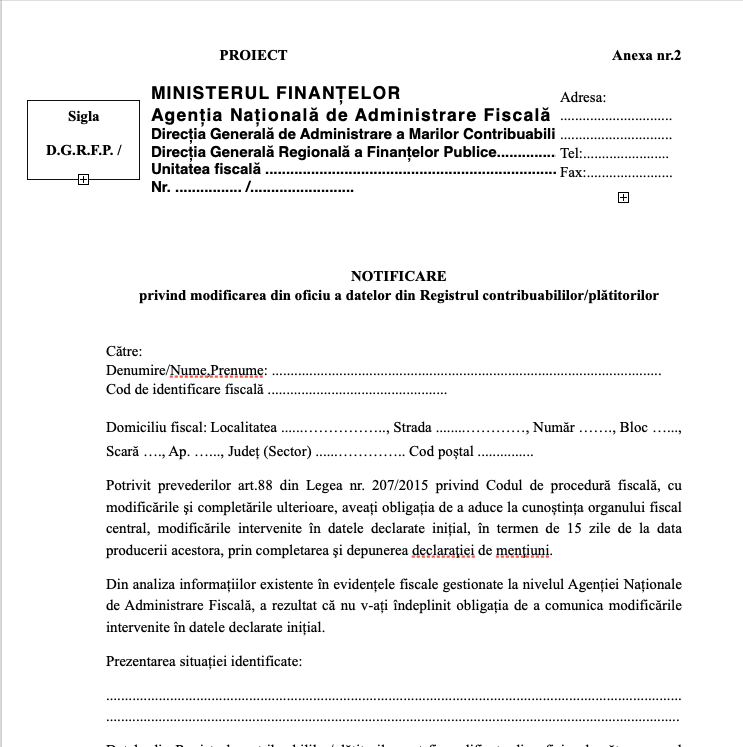

Potrivit prevederilor art. 88 din Legea nr. 207/2015 privind Codul de Procedură Fiscală, cu modificările și completările ulterioare, contribuabilii au obligația de a aduce la cunoștința organului fiscal central modificările intervenite în datele declarate inițial, în termen de 15 zile de la data producerii acestora, prin completarea și depunerea declarației de mențiuni.

„În practică, organele fiscale au constatat situații în care datele cuprinse în Registrul contribuabililor/plătitorilor, necesare administrării creanțelor fiscale, completate pe baza informațiilor comunicate de contribuabili, nu corespund stării de fapt reale”, precizează reprezentanții Agenției Naționale de Administrare Fiscală (ANAF) în referatul prin care se propun modificarea legislației fiscale.

Se trece de la bunăvoința contribuabilului la modificarea din oficiu a ANAF

Conform art. 91 alin. (3) din Codul de procedură fiscală, datele din registrul contribuabililor/plătitorilor pot fi modificate din oficiu ori de câte ori se constată că acestea nu corespund stării de fapt reale, ulterior modificările fiind comunicate contribuabilului/plătitorului.

În scopul deținerii unei evidențe fiscale care să corespundă realității și pentru stabilirea unei practici unitare privind modificarea din oficiu a datelor din Registrul contribuabililor/plătitorilor, se propune schimbarea legislației fiscale, conform documentelor ANAF.

Procedura privind „modificarea din oficiu a datelor din Registrul contribuabililor/plătitorilor potrivit art. 91 alin. (3) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare (Codul de procedură fiscală), se aplică de către compartimentul cu atribuții în gestionarea registrului contribuabililor, denumit în continuare compartiment de specialitate, din cadrul organului fiscal competent”, se mai precizează în proiectul Ordinului Președintelui Agenției Naționale de Administrare Fiscală (OPANAF).

Pașii modificărilor din oficiu

Prezenta procedură se aplică în situațiile în care se constată că, deși contribuabilul/plătitorul avea obligația de a aduce la cunoștința organului fiscal modificările ulterioare ale datelor din declarația de înregistrare fiscală, acesta nu a depus declarația de mențiuni în termen de 15 zile de la data producerii modificărilor, potrivit art. 88 alin. (1) din Codul de procedură fiscală.

Procedura privind modificarea din oficiu a datelor din Registrul contribuabililor/plătitorilor va fi, în mare, următoarea:

- Organul fiscal notifică plătitorul/contribuabilul în cauză cu privire la necesitatea modificarea din oficiu a datelor înscrise în Registrul contribuabililor/plătitorilor.

- Prin excepție, nu se notifică contribuabilii/plătitorii când constatarea a fost efectuată de organele fiscale cu atribuții de control. În această situație, „Decizia privind modificarea din oficiu a datelor din Registrul contribuabililor/plătitorilor potrivit prevederilor art. 91 alin. (3) din Codul de procedură fiscală” (701), prevăzută la pct. 19, se emite pe baza documentelor emise de organele cu atribuții de control, prin care se constată neîndeplinirea de către contribuabil a obligației de depunere a declarației de mențiuni, documente rămase definitive prin neexercitarea căilor de atac prevăzute de lege sau prin hotărâre judecătorească definitivă, în situația în care acestea au fost atacate în justiție.

- Notificarea cuprinde și termenul în care contribuabilul/plătitorul se poate prezenta în vederea exercitării dreptului de a fi ascultat. Modelul și conținutul notificării sunt prevăzute în anexa nr. 2 la ordin.

- Notificarea se comunică contribuabilului/plătitorului în conformitate cu prevederile art. 47 din Codul de procedură fiscală. Pentru contribuabilii/plătitorii care sunt înrolați în Spațiul Privat Virtual, comunicarea notificării se face prin intermediul acestui serviciu.

- Dacă, în termenul stabilit prin notificare, contribuabilul/plătitorul depune declarația de mențiuni referitoare la situația constatată, datele din Registrul contribuabililor/plătitorilor se modifică în baza declarației de mențiuni depuse de contribuabil.

- În acest caz, procedura de modificare din oficiu a datelor din Registrul contribuabililor/plătitorilor încetează. În acest sens, compartimentul de specialitate întocmește un referat cuprinzând motivele de fapt și de drept.

- În cazul în care contribuabilul/plătitorul, cu ocazia audierii, prezintă organului fiscal documente din care rezultă că nu au intervenit modificări în datele din declarația de înregistrare fiscală, compartimentul de specialitate analizează documentația depusă și întocmește un referat prin care propune încetarea procedurii de modificare din oficiu a datelor din Registrul contribuabililor/plătitorilor.

- Decizia privind modificarea din oficiu a datelor din Registrul contribuabililor/plătitorilor, prevăzută la pct. 19, se întocmește de compartimentul de specialitate în două exemplare. Un exemplar, semnat doar de conducătorul unității fiscale, se comunică contribuabilului/plătitorului. Un alt exemplar, avizat de șeful compartimentului de specialitate și semnat de conducătorul unității fiscale. Acesta se păstrează la dosarul fiscal al contribuabilului/plătitorului.

.png)

.png)