Cum se va completa Formularul 217 destinat impozitului pentru veniturile din transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă

În Articol

- Un ordin prus în dezbatare de președintele Agenției Naționale de Administrare Fiscală (ANAF) stabilește modelul și conținutul formularului 217, destinat declarării impozitului pentru veniturile obținute din transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă. În această categorie se încadrează, printre altele, contractele de achiziție a locuințelor prin promisiuni de cumpărare sau credite ipotecare.

În proiectul fiscal este trecut la anexe și modelul formularului, dar și modul cum acesta se completează. Declarația 217 trebuie depusă până la data de 25 a lunii următoare trimestrului în care a fost încasat venitul. Excepția o constituie veniturile obținute în trimestrul IV al anului 2024, pentru care termenul de depunere este 25 aprilie 2025.

Impozitul datorat se declară de contribuabili până la data de 25 inclusiv a lunii următoare trimestrului în care a fost încasat venitul, prin depunerea la organul fiscal competent a Declarației privind impozitul pe veniturile din transferul dezmembrămintelor dreptului de proprietate sub condiţie suspensivă.

Depunerea declaraţiei

Declaraţia se completează şi se depune de către persoanele fizice care încasează venituri din transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă, de la plătitori de venituri, alții decât persoane juridice sau alte entiăți care au obligația de a conduce evidență contabilă:

a) pentru veniturile determinate și încasate ulterior autentificării actului notarial prin care se transferă dezmembrămintele dreptului de proprietate;

b) pentru veniturile determinate și încasate ulterior transferului dezmembrămintelor dreptului de proprietate prin hotărâre judecătorească definitivă sau alt act juridic prevăzut de lege;

c) pentru veniturile încasate din transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă, ca urmare a dobândirii, prin acte între vii sau pentru cauză de moarte, a dreptului de proprietate asupra unei proprietăți imobiliare care a făcut obiectul unui transfer al dezmembrămintelor dreptului de proprietate sub condiție suspensivă.

Declarația nu se depune de către persoanele fizice care încasează venituri din transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă, plătite de persoane juridice sau alte entități care au obligația de a conduce evidență contabilă, pentru care impozitul se reține la sursă de către plătitorii de venituri.

Termenul de depunere

3.1. Declaraţia se completează şi se depune până la data de 25 inclusiv a lunii următoare trimestrului în care a fost încasat venitul.

3.2. În cazul veniturilor încasate în cursul trimestrului IV al anului 2024 din transferul dezmembrămintelor dreptului de proprietate asupra proprietăţilor imobiliare din patrimoniul personal definite potrivit art.111 alin.(6^1) – (6^3) din Legea nr.227/2015 privind Codul fiscal, cu modificările și completările ulterioare, contribuabilii au obligaţia declarării impozitului datorat până la data de 25 aprilie 2025 inclusiv.

3.3. Declaraţia poate fi corectată prin depunerea unei declaraţii rectificative, conform art.105 din Legea nr.207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, situaţie în care se va înscrie „X” în căsuţa prevăzută în acest scop.

4. Organul fiscal central competent pentru depunerea declarației este:

organul fiscal central în a cărui rază teritorială contribuabilul are adresa unde îşi are domiciliul, potrivit legii, sau adresa unde locuieşte efectiv, în cazul în care aceasta este diferită de domiciliu, pentru persoanele fizice care au domiciliul fiscal în România;

organul fiscal central competent, potrivit legii, pentru administrarea contribuabililor persoane fizice, fără domiciliu fiscal în România.

Modul de completare şi depunere

Declaraţia se completează de către contribuabil sau de către împuternicitul/curatorul fiscal al acestuia, potrivit dispoziţiilor Legii nr.207/2015, cu modificările şi completările ulterioare, înscriind, corect, complet şi cu bună-credinţă informaţiile prevăzute de formular, corespunzătoare situaţiei sale fiscale.

Se depune în format letric, direct la registratura organului fiscal competent sau se comunică prin poştă, cu confirmare de primire.

Data depunerii declaraţiei este data înregistrării acesteia la organul fiscal sau data depunerii la poştă, după caz. Poate fi depusă şi prin mijloace electronice de transmitere la distanţă, potrivit legii.

Completarea declaraţiei

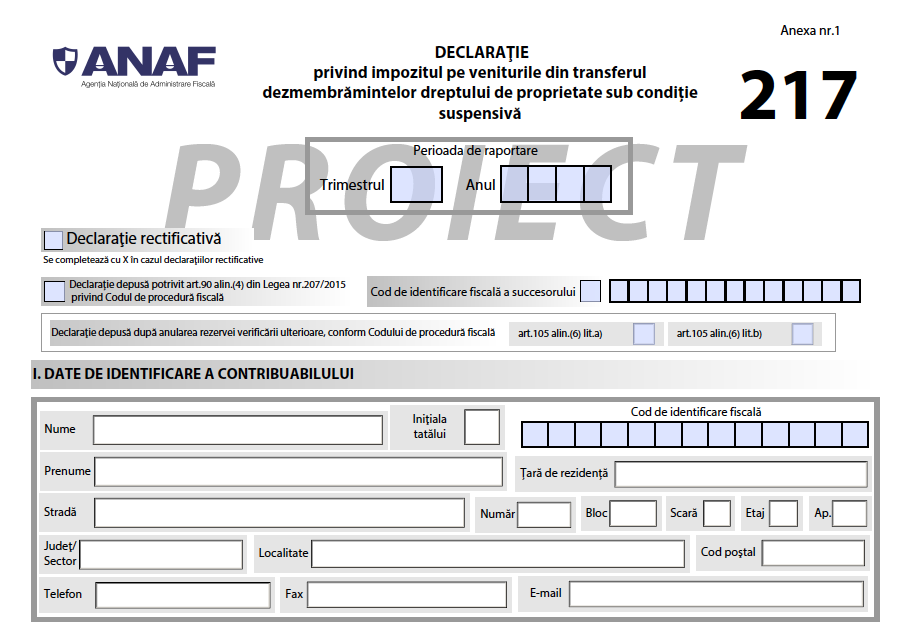

- 1. Perioada de raportare

1.1. În rubrica „Trimestrul” se înscrie cu cifre arabe numărul trimestrului la care se referă obligaţia (de exemplu: 1 pentru trimestrul I, 2 pentru trimestrul II).

1.2. În rubrica „Anul” se înscrie cu cifre arabe cu 4 caractere anul pentru care se completează declaraţia (de exemplu: 2025).

- 2. Căsuţa „Declaraţie rectificativă” se bifează ori de câte ori persoana fizică constată erori în declaraţia depusă anterior, situaţie în care se va înscrie „X”.

- 3. În situaţia îndeplinirii de către succesorii persoanelor care şi-au încetat existenţa a obligaţiilor fiscale aferente perioadei în care persoana a avut calitatea de subiect de drept fiscal se bifează rubrica „Declaraţie depusă potrivit art.90 alin.(4) din Legea nr. 207/2015 privind Codul de procedură fiscală” şi se completează codul de identificare fiscală a succesorului în rubrica din formular prevăzută în acest scop.

La rubrica „Cod de identificare fiscală” de la Secțiunea I „Date de identificare a contribuabilului” din formular se înscrie codul de identificare fiscală a persoanei care şi-a încetat existenţa.

- 4. Declaraţia nu poate fi depusă şi nu poate fi corectată după anularea rezervei verificării ulterioare, cu excepţiile prevăzute la art.105 alin.(6) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare.

În situaţia în care contribuabilul depune declaraţia după anularea rezervei verificării ulterioare potrivit art.105 alin.(6) din Codul de procedură fiscală, se bifează temeiul legal pentru depunerea declaraţiei de la rubrica „Declaraţie depusă după anularea rezervei verificării ulterioare, conform Codului de procedură fiscală”. În situația în care se depune declarație rectificativă se bifează în mod corespunzător caseta din formular.

-

5. Secţiunea I „Date de identificare a contribuabilului”

5.1. În rubricile „Nume” și „Prenume” se înscriu, după caz, numele și prenumele persoanei fizice.

5.2. În caseta „Cod de identificare fiscală” se completează codul numeric personal al contribuabilului sau numărul de identificare fiscală, atribuit de către Agenţia Naţională de Administrare Fiscală, cu ocazia înregistrării fiscale, după caz.

5.3. Rubrica „Țară de rezidență” – se completează numai în situaţia în care contribuabilul este o persoană fizică nerezidentă. Se înscrie ţara de rezidență a persoanei fizice nerezidente care a realizat venituri din transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă.

5.4. Rubricile privind adresa se completează cu datele privind adresa domiciliului fiscal al contribuabilului.

-

6. Secțiunea II „Venituri încasate din transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă”

Col. „Document prin care are loc transferul dezmembrămintelor de proprietate” – se înscriu numărul și data documentului prin care are loc transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă (spre exemplu: actul notarial, hotărârea judecătorească definitivă etc.).

Col.3 ”Bază de calcul al impozitului” – se înscrie suma reprezentând venitul încasat în trimestrul de raportare.

Col.4 ”Impozit datorat” – se înscrie suma reprezentând impozitul datorat determinat prin aplicarea cotei de impunere prevăzută de lege, asupra bazei de calcul (col.3) egală cu venitul încasat în trimestrul de raportare.

În cazul veniturilor determinate și încasate ulterior autentificării actului notarial prin care se transferă dezmembrămintele dreptului de proprietate, cota de impunere este cea utilizată la data autentificării actului notarial ( 1% sau 3%, după caz).

În cazul veniturilor determinate și încasate ulterior transferului dezmembrămintelor dreptului de proprietate prin hotărâre judecătorească definitivă sau alt act juridic prevăzut de lege, cota de impunere este de 3%.

În cazul veniturilor încasate, ca urmare a dobândirii, prin acte între vii sau pentru cauză de moarte, a dreptului de proprietate asupra unei proprietăți imobiliare care a făcut obiectul unui transfer al dezmembrămintelor dreptului de proprietate sub condiție suspensivă, cota de impunere este de 3%.

Rd. „Total” – se înscrie suma reprezentând totalul impozitului datorat.

-

7. Secţiunea III „Impozit datorat pe veniturile din transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă”

Rd.1 „Impozit datorat” – se înscrie suma de la rândul „Total” de la secţiunea II din declaraţie.

- 8. Secţiunea IV „Date de identificare a împuternicitului/curatorului fiscal”

8.1. Se completează numai în cazul în care obligaţiile de declarare a veniturilor se îndeplinesc de către un împuternicit/curator fiscal, după caz, desemnat potrivit legii.

8.2. În caseta „Cod de identificare fiscală” se înscrie codul de identificare fiscală al împuternicitului/curatorului fiscal, înscriindu-se cifrele cu aliniere la dreapta.

8.3. În rubrica „Nume, prenume/Denumire” se înscriu, după caz, denumirea sau numele şi prenumele împuternicitului/curatorului fiscal.

8.4. Rubricile privind adresa se completează, după caz, cu datele privind adresa domiciliului fiscal al împuternicitului/curatorului fiscal.